產品成本計算方法

2018-08-22 05:19:12郭劍霞

財會學習 2018年22期

郭劍霞

摘要:本文通過計算對比在產品成本中采用上下步驟結轉方式和原始成本結轉方式二者對于產品成本結構的影響分析,得出兩種不同結轉方式下對最終成本構成的不同,因而為連續式多步驟的生產企業,可以根據實際需要,通過兩種方式的對比選擇科學合理的分項結轉分步法提供了依據。

關鍵詞:分步法;分項結轉;成本構成

品種法、分批法和分步法是對產品成本核算的三種不同計算方法。三種方法各有側重,品種法是最基本的方法,核算的對象是品種,適用于大批大量的單步驟企業;分批法核算的對象是批別或訂單,較適合小批單件的生產企業;分步法顧名思義,是將產品的步驟作為計算對象,較適用多生產步驟的企業。本文重點闡釋分步法的計算。

一、分步法的介紹

分步法又可以按照計算半成品的標準不同劃分為平行和逐步結轉法。所謂平行結轉是指“份額”匯總計入產品成本;逐步結轉把成本在生產步驟在上下步驟間轉移。逐步結轉法又可以分為綜合和分項結轉,其中綜合結轉是指所形成的半成品不分項,將所發生的直接材料、直接人工、制造費用合計直接轉入下一項。

分項結轉指完工半成品轉入下步驟成本計算單時分成本項目,以最原始的形態轉入。

二、分項結轉的不同處理方法

(一)上下步驟結轉法

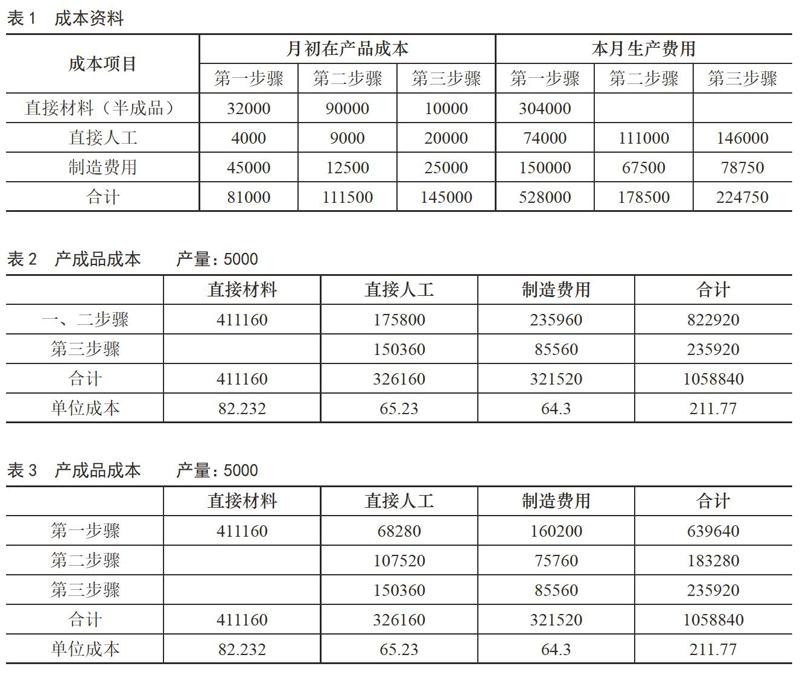

如下例所示:某多步驟生產企業,生產甲產品,共分三步,上一步驟完工的半成品,直接轉給下一步驟繼續進行加工;實際成本計算采用約當法,直接材料生產開始時一次全部投入,產品的完工程度在各個環節均為50%,資料如下:(1)產品記錄,在第一步,第二步,第三步中月初產品數量分別是400,600,500;本月投產數量分別是3800,3600,3800;本月完工數量3600,3800,4000;月末在產品數量分別是600,400,300;(見表1)

采用分項結轉分步法,計算結果如下:

1.第一步驟完工的 A半成品成本明細賬:

借:生產成本—基本生產成本—二車間(B半成品)540000

貸:生產成本—基本生產成本—一車間(A半成品)540000

2.第二步驟完工的 B半成品成本明細賬:

借:生產成本—基本生產成本—三車間(甲產品)759620

貸:生產成本—基本生產成本—二車間(B半成品)759620

3.第三步驟完工的產成品成本明細賬:

借:庫存商品—甲產品 1058840

貸:生產成本—基本生產成本—三車間(甲產品)1058840

(二)原始成本結轉方法:各項目均按初始發生額列示,會發現前兩步與上下步驟結算方式相同,進行到第三步時發生變化

借:庫存商品—甲產品1058840

貸:生產成本—基本生產成本—三車間(甲產品)1058840

(三)二者的對比

上下步驟計算方法完工產成品成本如表2:

原始成本項目結轉計算后的完工產品成本如表3:

依據上述的分析表格可以看出,首先,兩種產品成本計算方法產生的結果是相同的,對于企業的利潤來說是不會產生影響;其次,兩種方法無論是哪一種,都是直接材料,直接人工,制造費用,性質沒有任何改變,無需進行成本還原。

最后,雖然上述兩張表格的總成本和單位都相同,但是第二張表格可以看到最終產品成本的原始構成和發生的步驟,而第一張僅僅能區分步驟,無法分解以前步驟的費用。由此看來,原始成本結算的優勢在于更加精細,可以將項目在結轉過程中的成本、費用清晰明了的劃分出來,因此本方法值得企業在計算成本中大力推廣和使用。