關于財務杠桿與企業報酬率關系的實證研究

2018-08-25 09:42:22韓麗徐維蘋

西部論叢 2018年4期

關鍵詞:趨勢分析

韓麗 徐維蘋

【摘 要】 財務杠桿是企業制定籌資或融資決策的重要參數之一,合理利用財務杠桿可提高企業資產報酬率。現階段我國傳統行業去杠桿工作仍面臨困難,本文以鋼鐵行業上市公司為例,從財務杠桿的作用機理出發,選取了27家鋼鐵企業,利用趨勢分析法,從實例探究的角度尋求適合鋼鐵企業財務杠桿系數的最佳范圍,以期為優化資本結構提供有效的數字化建議。

【關鍵詞】 財務杠桿 趨勢分析 資產凈利率

隨著市場經濟的發展,企業要想在激烈的市場競爭中站穩腳跟,財務杠桿不失為企業籌資的重要方式。近年來,企業大肆利用財務杠桿的現象欲壑難填,以致很多企業破產退市,而資金密集、產能過剩的傳統企業更是如此。因此,合理利用財務杠桿可提高資本收益和自有資金利用率,當超過一定水平時,也可能給企業帶來一定的財務風險。基于此,本文收集了27家鋼鐵企業的相關財務數據并對其進行分析,最終給出合理范圍的財務杠桿水平,為現代鋼鐵企業籌資決策提供參考。

1 財務杠桿及其與企業報酬率的關系

1.1 財務杠桿作用機理

財務杠桿是指由于企業債務資本中固定費用的存在而導致普通股每股收益變動率大于息稅前利潤變動率的現象。通俗來講,企業利用外借資金賺取利潤,只需擔負固定的利息費用,當息稅前利潤增加時,企業每一個單位的利潤需要負擔的資本性成本就越低,扣除企業所得稅之后歸屬普通股的每股收益就越高,從而為企業所有者帶來更多的收益。反之,相應帶來的投資者報酬減少的也會更多,即所謂的財務風險。故我們需要合理利用財務杠桿,才能使企業在競爭激烈的市場上保持穩定良好的發展。

財務杠桿系數的計算公式表示為:

式中,DFL表示財務杠桿系數;ΔEPS表示普通股每股收益變動額;EPS表示普通股每股收益額;ΔEBIT表示息稅前利潤變動額;EBIT表示息稅前利潤額。通常用如下公式計算:

式中,I表示債務年利息。

1.2 財務杠桿與企業報酬率的關系

在探討財務杠桿和企業報酬率關系之前,假設其他干擾因素不予考慮,并選取總資產凈利率作為企業報酬率的衡量指標。

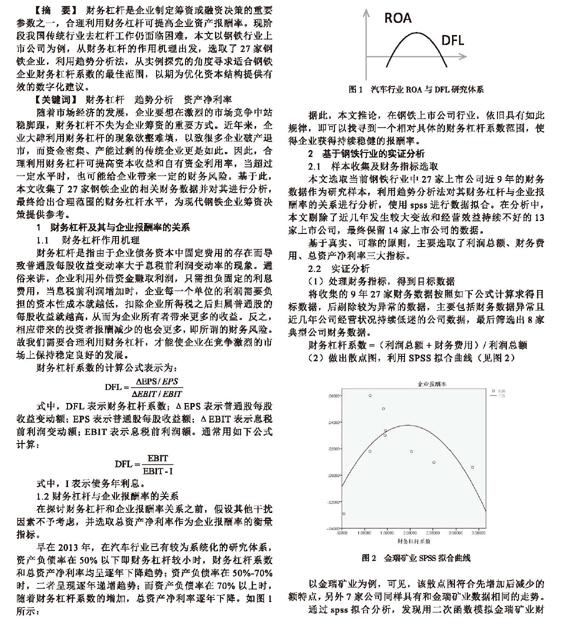

早在2013年,在汽車行業已有較為系統化的研究體系,資產負債率在50%以下即財務杠桿較小時,財務杠桿系數和總資產凈利率均呈逐年下降趨勢;資產負債率在50%-70%時,二者呈現逐年遞增趨勢;而資產負債率在70%以上時,隨著財務杠桿系數的增加,總資產凈利率逐年下降。如圖1所示:

據此,本文推論,在鋼鐵上市公司行業,依舊具有如此規律,即可以找尋到一個相對具體的財務杠桿系數范圍,使得企業獲得持續穩健的報酬率。

2 基于鋼鐵行業的實證分析

2.1 樣本收集及財務指標選取

本文選取當前鋼鐵行業中27家上市公司近9年的財務數據作為研究樣本,利用趨勢分析法對其財務杠桿與企業報酬率的關系進行分析,使用spss進行數據擬合。在分析中,本文剔除了近幾年發生較大變故和經營效益持續不好的13家上市公司,最終保留14家上市公司的數據。

基于真實、可靠的原則,主要選取了利潤總額、財務費用、總資產凈利率三大指標。

2.2 實證分析

(1)處理財務指標,得到目標數據

將收集的9年27家財務數據按照如下公式計算求得目標數據,后剔除較為異常的數據,主要包括財務數據異常且近幾年公司經營狀況持續低迷的公司數據,最后篩選出8家典型公司財務數據。

財務杠桿系數=(利潤總額+財務費用)/利潤總額

(2)做出散點圖,利用SPSS擬合曲線(見圖2)

以金瑞礦業為例,可見,該散點圖符合先增加后減少的額特點,另外7家公司同樣具有和金瑞礦業數據相同的走勢。

通過spss擬合分析,發現用二次函數模擬金瑞礦業財務杠桿系數(自變量)和資產凈利率(因變量)的關系時效果較好。另外,本文還對其他公司進行同樣的擬合分析,下面是鞍鋼股份的模擬效果(見圖3),并對其進行誤差分析(見表1):

R方為0.524,說明自變量財務杠桿系數能解釋52.4%的因變量總資產凈利率的變化,有相對較強的解釋能力。

(3)求出最優解

根據二次函數頂點坐標公式:

對8個公司分別求出最優解,當各企業報酬率最高時,財務杠桿系數結果如表2:

對上表數據取均值為3.292,為了盡量減少誤差,分別去掉最大值和最小值再取均值,得到此區間范圍[3.025,3.539]。

通過對鋼鐵行業財務杠桿系數和企業報酬率的關系進行分析,結果同推論一致,即存在一個財務杠桿系數范圍,使得企業報酬率大道最佳,而當財務杠桿系數小于或大于這一范圍時,企業的經營效益均會有所降低。

3 對策與建議

鋼鐵行業既大力去產能之后,在國家供給側改革大背景的當下,去杠桿成為當務之急。近年來,鋼鐵行業財務杠桿有了小幅下降,但據大數據統計,鋼鐵行業的資產負債率在整個工業仍處于較高水平,財務風險較大。本文通過對部分鋼鐵上市公司進行擬合分析之后,給出如下建議:

(1)由于資產負債率較高導致去杠桿困難,企業可考慮通過債轉股方式發揮其潛力,或通過設立基金收攏資金,帶動社會資本幫助鋼鐵企業去杠桿。

(2)在去杠桿的標準上,企業可參照本文研究結果,將財務杠桿系數維持在[3.025,3.539]區間內。

4 結論與不足

本文通過現有理論和部分行業已有的研究成果,對鋼鐵行業進行嚴格推論和預測,同時,利用spss數據分析軟件對鋼鐵行業的財務杠桿水平和企業報酬率展開研究,具有較強的規范性和可操作性,通過實證研究給出可行性的數字化建議。但本文所研究出的財務杠桿范圍偏大,可能存在對結果影響較大的其他因素未予考慮;還有一些不符合結論的公司數據,仍有待研究其具體原因。

【參考文獻】

[1] 唐瀅瀅.淺析財務杠桿與籌資效益的關系——基于我國汽車制造業上市公司的分析[J].中國證券期貨,2013(08):11-12.

[2] 屈文彬,鄧飛.鋼鐵行業上市公司財務杠桿收益與風險分析[J].會計之友,2012(01):62-66. 的應用[J].商業文化·會計論壇,2007:118-120.

[3] 張曾蓮.財務杠桿、財務風險與籌資決策的選擇:基于鋼鐵行業的統計分析[J].蘭州商學院學報, 2010, 26(05): 25-33.

[4] 秦倫超.財務杠桿原理與企業資本結構優化[J].時代經貿(中旬刊),2008(S8):55-56.

猜你喜歡

中國科技縱橫(2016年20期)2016-12-28 17:57:36

現代企業文化·理論版(2016年19期)2016-12-21 08:10:32

新教育時代·教師版(2016年29期)2016-12-05 19:25:20

中國遠程教育(2016年9期)2016-11-19 12:26:00

中國遠程教育(2016年9期)2016-11-19 12:21:26

電子技術與軟件工程(2016年18期)2016-11-14 01:11:55

科技傳播(2016年10期)2016-07-15 23:15:02

商業經濟研究(2016年11期)2016-06-27 14:54:51

中國市場(2016年15期)2016-04-28 09:44:24

商(2016年9期)2016-04-15 00:45:08