創(chuàng)新升級(jí) 迎接玉米種子行業(yè)新周期的機(jī)遇與挑戰(zhàn)

2018-08-28 06:40:42張鑫

中國(guó)種業(yè) 2018年8期

張 鑫

(北大荒墾豐種業(yè)股份有限公司,黑龍江哈爾濱 150090)

黨的十八大以來,國(guó)內(nèi)外環(huán)境發(fā)生了重大變化,我國(guó)經(jīng)濟(jì)發(fā)展進(jìn)入新常態(tài)。新常態(tài)要求我們不能片面追求增長(zhǎng)速度,更要求我們不能按照原先的老路子前行,必須開辟新路徑。為此,我國(guó)農(nóng)業(yè)主管部門在面對(duì)我國(guó)主要糧食作物種植成本“地板”不斷抬高,銷售價(jià)格“天花板”逐步下行的雙重?cái)D壓下,于農(nóng)業(yè)躍遷之時(shí),提出“構(gòu)建三大體系”護(hù)航的智勇之策;又于攻堅(jiān)之際,明確“五方面政策”支持的磅礴之力,為我國(guó)農(nóng)業(yè)的“提檔增速”奠定了良好的基礎(chǔ)。

1 中國(guó)種業(yè)已經(jīng)由增量市場(chǎng)共贏階段進(jìn)入到存量市場(chǎng)競(jìng)爭(zhēng)階段

縱觀我國(guó)玉米種植史,2000年以來玉米播種面積就一直處于快速增長(zhǎng)期,并于2007年首次超過水稻種植面積,成為我國(guó)種植面積最大的農(nóng)作物。2012年玉米綜合產(chǎn)量突破2億t,第1次超過水稻總產(chǎn)量,成為我國(guó)種植面積和產(chǎn)量雙第一的農(nóng)作物。21世紀(jì)以來是我國(guó)玉米行業(yè)發(fā)展的黃金期,不光產(chǎn)業(yè)景氣周期較長(zhǎng),行業(yè)紅利不斷,而且市場(chǎng)容量劇增,市場(chǎng)需求也持續(xù)增加,市場(chǎng)經(jīng)營(yíng)主體的毛利率也穩(wěn)步上升,這些因素導(dǎo)致了玉米種業(yè)市值在短短的9年時(shí)間里增長(zhǎng)了近2.5倍。正是因?yàn)樾袠I(yè)景氣度的持續(xù)高啟,使種子企業(yè)不用思考、不用創(chuàng)新、不用競(jìng)爭(zhēng)就能生存得很好,但目前,在市場(chǎng)開始逐漸飽和甚至萎縮、競(jìng)爭(zhēng)越來越激烈、不確定因素越來越多的環(huán)境下,市場(chǎng)的發(fā)展態(tài)勢(shì)已經(jīng)由過去增量市場(chǎng)共贏向存量市場(chǎng)競(jìng)爭(zhēng)轉(zhuǎn)變。

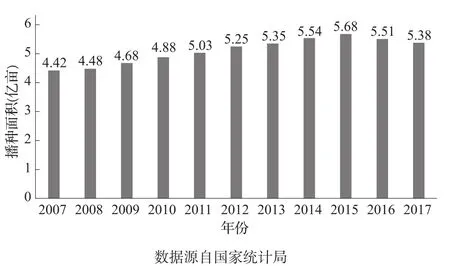

1.1 我國(guó)玉米播種面積逐年增長(zhǎng),達(dá)到歷史高峰2007-2015年我國(guó)玉米播種面積由4.42億畝增加到5.68億畝,播種面積9年年均復(fù)合增長(zhǎng)率達(dá)到了3.18%。然后從2016年開始,玉米播種面積由5.51億畝下降到了2017年的5.38億畝,與2013年玉米播種面積基本持平,但仍是我國(guó)播種面積和產(chǎn)量雙第一的農(nóng)作物(圖1)。

圖1 2007-2017年我國(guó)玉米播種面積統(tǒng)計(jì)

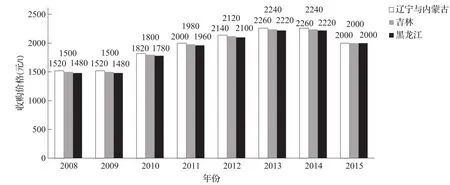

1.2 國(guó)家臨儲(chǔ)玉米價(jià)格逐年走高,產(chǎn)業(yè)上游利潤(rùn)暴增 國(guó)家于2008年開始在東北實(shí)施玉米臨儲(chǔ)政策,實(shí)施8年以來,商品玉米價(jià)格穩(wěn)步上揚(yáng)。由2008年的1480~1520元/t一路上揚(yáng)至2014年的2220~2260元/t,漲幅高達(dá)近50%。商品玉米臨儲(chǔ)價(jià)格7年年均復(fù)合增長(zhǎng)率達(dá)到6.83%~6.99%,上漲幅度驚人(圖2)。同時(shí),因?yàn)闁|北玉米臨儲(chǔ)價(jià)格只漲不跌,臨儲(chǔ)數(shù)量也從一開始設(shè)計(jì)的有限收購(gòu)變成了敞開式收購(gòu),這樣就造成了下游企業(yè)成本居高不下和財(cái)政資金的不堪重負(fù)。因此,國(guó)家于2015年下調(diào)東北玉米臨儲(chǔ)價(jià)格,2016年取消了玉米臨儲(chǔ)政策。

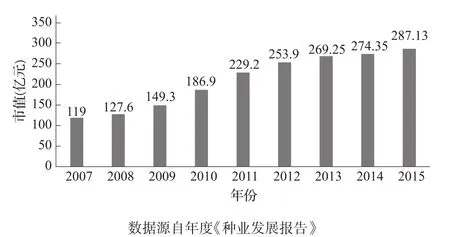

1.3 玉米種業(yè)市值發(fā)力,進(jìn)入快速成長(zhǎng)期 玉米種子市值從2007年的119億元增長(zhǎng)到2015年的287.13億元,9年年均復(fù)合增長(zhǎng)率達(dá)到11.64%(圖3)。2015年7種主要農(nóng)作物種子市值達(dá)到840億元,其中小麥種子市值153.83億元、常規(guī)稻55.75億元、雜交稻124.94億元、大豆24.16億元、馬鈴薯160.18億元、棉花22.03億元、油菜12.25億元,玉米種子市值超過1/4。

圖2 2008-2015年我國(guó)玉米臨儲(chǔ)收購(gòu)價(jià)格統(tǒng)計(jì)

圖3 2007-2015年玉米種子市值統(tǒng)計(jì)

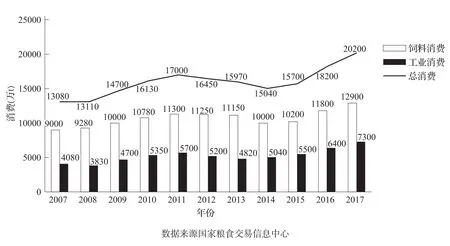

1.4 商品玉米需求巨大,呈波浪型增長(zhǎng)趨勢(shì)2007-2017年我國(guó)商品玉米需求呈現(xiàn)波浪階梯式上漲,大概5年一個(gè)周期波動(dòng)(圖4)。11年間,我國(guó)飼料消費(fèi)由9000萬t增長(zhǎng)至12900萬t,總計(jì)增長(zhǎng)3900萬t,年均復(fù)合增長(zhǎng)率達(dá)到3.67%;我國(guó)工業(yè)消費(fèi)由4080萬t增長(zhǎng)至7300萬t,總計(jì)增長(zhǎng)3220萬t,年均復(fù)合增長(zhǎng)率達(dá)到5.99%。

2 中國(guó)種業(yè)新周期時(shí)代開啟

新周期,種子行業(yè)的政策、金融、產(chǎn)業(yè)、技術(shù)等外部環(huán)境都將發(fā)生深刻而廣泛的變化,從種植者到消費(fèi)終端的生存與發(fā)展模式都在快速進(jìn)化。因此,種企需要對(duì)產(chǎn)品研發(fā)、生產(chǎn)加工、營(yíng)銷模式、服務(wù)手段、戰(zhàn)略合作等環(huán)節(jié)做出同步調(diào)整。種業(yè)新周期特征就是產(chǎn)能逐步出清,需求陸續(xù)復(fù)蘇,產(chǎn)品創(chuàng)新周期開啟,同時(shí)大多數(shù)中小企業(yè)被淘汰出局,也會(huì)有大中型企業(yè)被產(chǎn)業(yè)鏈上的優(yōu)勢(shì)企業(yè)兼并,行業(yè)龍頭企業(yè)的壟斷態(tài)勢(shì)會(huì)逐步加強(qiáng)與鞏固。

圖4 2007-2017年我國(guó)商品玉米消費(fèi)統(tǒng)計(jì)

2.1 種子企業(yè)進(jìn)入產(chǎn)能出清周期 通過種子產(chǎn)業(yè)的變遷歷史去看待周期率,讓我們很容易冷靜看待這次寒冬的真實(shí)性與嚴(yán)峻性。縱觀中國(guó)玉米種子行業(yè)發(fā)展歷程,進(jìn)入21世紀(jì)以來,一共經(jīng)歷了3次產(chǎn)能過剩,第1次是1999-2000年度;第2次是2006-2007年度;第3次是2012-2013年度。從時(shí)間周期上我們可以看出,玉米種子行業(yè)一直重復(fù)著2年繁榮,3年平淡,3年低迷的行業(yè)周期性,并且每隔7、8年就要重復(fù)1次,每重復(fù)1次就要有1次玉米種子企業(yè)的優(yōu)勝劣汰。

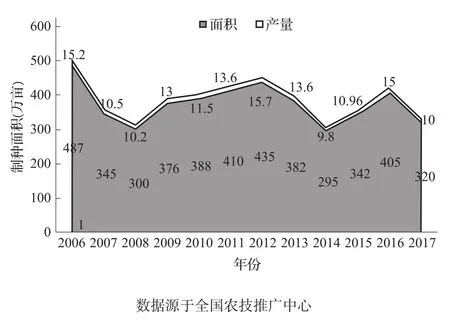

一是玉米種子制種面積持續(xù)增長(zhǎng),但拐點(diǎn)已現(xiàn),產(chǎn)能逐步出清。2006-2017年的12年里,我國(guó)玉米制種面積一直呈現(xiàn)一個(gè)規(guī)律,特點(diǎn)是制種面積一旦超過400萬畝大關(guān),第2年開始就會(huì)迅速回落,一旦回落到300萬畝左右,制種面積就會(huì)開始進(jìn)入新一輪的上漲周期。根據(jù)相關(guān)信息統(tǒng)計(jì),2017年我國(guó)玉米制種面積下滑到320萬畝,同比下降85萬畝,已經(jīng)是2006年以來制種面積的第3個(gè)歷史低點(diǎn)(圖5)。預(yù)計(jì)2018-2020年我國(guó)玉米制種面積會(huì)繼續(xù)降低,這個(gè)趨勢(shì)會(huì)持續(xù)2~3年,但是下降幅度不會(huì)太大,底部應(yīng)該在250萬~280萬畝。過剩產(chǎn)能的市場(chǎng)化逐步出清也會(huì)同期在未來2~3年內(nèi)完成。根據(jù)經(jīng)濟(jì)學(xué)原理,產(chǎn)能過剩行業(yè)普遍存在散、小、亂、弱等問題,主要體現(xiàn)在產(chǎn)業(yè)集中度較低,產(chǎn)能利用率低下等方面。中國(guó)種業(yè)一直有一個(gè)“魔咒”,就是越過剩越制種,越制種越虧損的囚徒困境。主要原因就是非市場(chǎng)化競(jìng)爭(zhēng)主體企業(yè)較多,而且種子生產(chǎn)具有邊際成本低、沉沒成本高等特點(diǎn),一旦停產(chǎn),投資均變?yōu)槌翛]成本,損失更大。所以繼續(xù)生產(chǎn)比停產(chǎn)的損失更小,同時(shí)由于生產(chǎn)規(guī)模的擴(kuò)大反而會(huì)降低產(chǎn)品的平均成本,一些非市場(chǎng)化競(jìng)爭(zhēng)主體企業(yè)為了攤薄單位產(chǎn)品成本,就繼續(xù)擴(kuò)大生產(chǎn),進(jìn)一步加劇了產(chǎn)能過剩局面。

圖5 2006-2017年我國(guó)玉米制種面積與產(chǎn)量

二是企業(yè)兼并速度加快,市場(chǎng)環(huán)境進(jìn)一步優(yōu)化。根據(jù)新銳恒豐研究院相關(guān)數(shù)據(jù)可知:中國(guó)種子企業(yè)總量由2010年的8700多家減少到2017年的3293家,減幅已經(jīng)超過60%(圖6)。注冊(cè)資本1億元以上企業(yè)141家、上市種業(yè)55家(市值已經(jīng)超過1000億元)、外資企業(yè)28家,其中主營(yíng)蔬菜企業(yè)1651家、小麥企業(yè)1193家、大豆企業(yè)1106家、玉米企業(yè)1077家、水稻企業(yè)691家、棉花企業(yè)537家、馬鈴薯企業(yè)359家。按照經(jīng)濟(jì)學(xué)原理,市場(chǎng)容量決定企業(yè)數(shù)量,當(dāng)供給量大大超出需求量的時(shí)候就會(huì)產(chǎn)生擠出效應(yīng),市場(chǎng)就會(huì)通過競(jìng)爭(zhēng)來達(dá)到資源的最優(yōu)配置。這時(shí),資本也會(huì)為行業(yè)整合提供強(qiáng)大助力,中信集團(tuán)出資27.9億元入主隆平高科,中農(nóng)發(fā)投資12.6億元并購(gòu)山西潞玉等8家種子企業(yè),登海種業(yè)于全國(guó)布局了16家分子公司,大北農(nóng)并購(gòu)參股9家種子企業(yè),中國(guó)種子集團(tuán)參股控股14家種子企業(yè),荃銀高科參股遼寧鐵研等5家種子企業(yè),中國(guó)林業(yè)集團(tuán)控股北京屯玉種業(yè),現(xiàn)代種業(yè)發(fā)展基金、九鼎、艾格、諾輝、中農(nóng)基金等資本的高調(diào)介入等都彰顯了種業(yè)并購(gòu)的群體性攻堅(jiān)態(tài)勢(shì),未來市場(chǎng)容量和分層也足夠這些企業(yè)生存,走到一定階段合作也是更大的概率,因?yàn)楦?jìng)爭(zhēng)不僅僅局限于國(guó)內(nèi)市場(chǎng)。綜上所述,資本正在驅(qū)動(dòng)中國(guó)種業(yè)形成一種向前向上的新經(jīng)濟(jì)循環(huán),對(duì)沖舊經(jīng)濟(jì)、舊循環(huán),打開種業(yè)市值的新一輪的上升空間。未來,可以預(yù)見,種業(yè)的發(fā)展因素將快速向技術(shù)因素靠攏,商業(yè)因素會(huì)逐步淡化。

圖6 2010-2017年我國(guó)種子企業(yè)數(shù)量變化

2.2 種子企業(yè)產(chǎn)品創(chuàng)新周期開啟 大多種子企業(yè)的產(chǎn)品策略最大的問題在于它不是基于對(duì)消費(fèi)者需求和消費(fèi)趨勢(shì)的洞察,而是采取在領(lǐng)先者后面的跟隨策略,育種計(jì)劃的架構(gòu)不符合商業(yè)銷售策略,這是導(dǎo)致我們種子行業(yè)目前產(chǎn)品同質(zhì)化、庫(kù)存高企的主要原因。

一是玉米產(chǎn)品更新?lián)Q代規(guī)律。鄭單958之前我國(guó)玉米主栽品種是安玉5號(hào),先玉335之前我國(guó)玉米主栽品種是寧玉309。安玉5號(hào)的雙親是掖478×昌7-2,鄭單958的雙親是鄭58×昌7-2,鄭58來自掖478的變異株,寧玉309育成單位是南京春熙玉米研究所,都是采用了新血緣,然后就是先玉335玉米品種的大爆發(fā)。綜上所述,符合以下邏輯,則玉米更新?lián)Q代得以實(shí)現(xiàn),即一定有全新種質(zhì)資源出現(xiàn);新資源產(chǎn)品通過大田檢驗(yàn),并且綜合優(yōu)勢(shì)非常突出,與其他企業(yè)產(chǎn)生育種代差,不過產(chǎn)品仍有缺陷,需要持續(xù)改良;新資源應(yīng)用要7年以上;一小部分育種家先拿到新資源,開始育種競(jìng)速。

二是第7代玉米品種雛形已現(xiàn)。我國(guó)玉米品種即將進(jìn)入到第7次更新?lián)Q代,本次換代品種必然是國(guó)內(nèi)傳統(tǒng)四大血緣與外引血緣相結(jié)合出現(xiàn)的。近幾年來,一些新銳育種家一直在進(jìn)行種質(zhì)資源創(chuàng)新與引進(jìn),東北地區(qū)在引進(jìn)美系和歐系血緣,改善耐密性和后期脫水問題;黃淮海地區(qū)也在一直引進(jìn)熱帶血緣和歐美血緣,改善高溫授粉不好、結(jié)實(shí)不良問題以及后期脫水問題,且已有進(jìn)展,但全國(guó)層面上的第7代品種尚未出現(xiàn)。

2.3 新需求復(fù)蘇周期降臨 未來的玉米產(chǎn)業(yè)發(fā)展趨勢(shì)可以預(yù)見的是石化資源一定會(huì)被以玉米為代表的生物可再生資源替代;玉米深加工產(chǎn)品的市場(chǎng)空間也會(huì)不斷被拓展,微生物多糖、工業(yè)酶制劑、表面活性劑、高分子材料等方向快速發(fā)展;玉米加工產(chǎn)品向有機(jī)化學(xué)產(chǎn)品和高分子材料領(lǐng)域推進(jìn)。種業(yè)企業(yè)要勇于變革,尋找新的產(chǎn)業(yè)突破點(diǎn)。

一是新需求已經(jīng)開啟,市場(chǎng)容量巨大。子粒玉米可分為高淀粉、高油、高蛋白、高賴氨基酸、高直鏈淀粉、高支鏈淀粉。高淀粉玉米子粒淀粉含量達(dá)到75%以上;高油玉米子粒含油量比普通玉米高1~2倍;高賴氨基酸玉米子粒中氨基酸含量比普通玉米高1倍。若采用高賴氨酸玉米和高油玉米生產(chǎn)配合飼料,飼喂畜禽能大大提高飼料的利用率,節(jié)省飼料用量,提高料肉比率,并能提高肉奶蛋產(chǎn)品品質(zhì)。高直鏈淀粉不僅可以用于生物解膜,還是大量新科技產(chǎn)業(yè)化的主要物質(zhì)原材料之一。比如用來生產(chǎn)變性淀粉,變性淀粉可用做光降解的塑料制品和3D打印材料、有機(jī)玻璃等等。

二是市場(chǎng)需求逐漸被打開,種養(yǎng)加產(chǎn)業(yè)協(xié)同效應(yīng)凸顯。當(dāng)下傳統(tǒng)供應(yīng)鏈正在逆向打通,消費(fèi)開始決定生產(chǎn),養(yǎng)殖和玉米深加工的規(guī)模化倒逼產(chǎn)品專一化、種植區(qū)域化、加工標(biāo)準(zhǔn)化、產(chǎn)業(yè)協(xié)同化、需求倍增化。2017年的商品玉米需求比2015年上漲4500萬t,主要就是因?yàn)楹笥衩着R儲(chǔ)時(shí)代,商品玉米的價(jià)格形成機(jī)制正逐步回歸于市場(chǎng)供求關(guān)系,所以市場(chǎng)化的產(chǎn)品需求消費(fèi)形成了爆發(fā)式的需求增長(zhǎng)。

本輪種業(yè)危機(jī)是由結(jié)構(gòu)性和體制性的原因引起的,唯一的出路就是變革和創(chuàng)新。技術(shù)的破壞性創(chuàng)新、非農(nóng)資本的大規(guī)模介入、臨儲(chǔ)保底收購(gòu)取消、國(guó)內(nèi)外主要糧食作物價(jià)格全面接軌、行業(yè)法律法規(guī)逐步完善與監(jiān)管力度空前加強(qiáng)、產(chǎn)業(yè)鏈上下游企業(yè)的跨界競(jìng)爭(zhēng)、終端客戶群的兩極分化、區(qū)域個(gè)性化與定制化發(fā)展趨勢(shì)、產(chǎn)品大規(guī)模更新?lián)Q代、研發(fā)速度提升以及產(chǎn)品井噴、以大農(nóng)業(yè)為目標(biāo)的平臺(tái)型企業(yè)和生態(tài)型企業(yè)架構(gòu)整合、國(guó)際農(nóng)化豪強(qiáng)間的兼并重組等新特點(diǎn)的出現(xiàn),為中國(guó)種業(yè)未來的發(fā)展變革增添了太多的不確定性,這就需要種業(yè)人重新學(xué)習(xí)、重新思考、重新研究、重新上路。

首先必須胸懷歷史,放眼世界和未來,從歷史的深度和全球的視野去思考玉米產(chǎn)業(yè)的發(fā)展道路,思考我們肩上的使命與責(zé)任。第二,要不斷提高對(duì)種子行業(yè)的認(rèn)知程度,意識(shí)到種子企業(yè)的競(jìng)爭(zhēng)已經(jīng)進(jìn)入到種子性狀專利的競(jìng)爭(zhēng)階段,呈現(xiàn)出持續(xù)的以市場(chǎng)需求為導(dǎo)向的不可模仿的創(chuàng)造力。第三,技術(shù)變革、重新定位,迎接大數(shù)據(jù)時(shí)代的到來。數(shù)據(jù)已經(jīng)開始成為農(nóng)業(yè)領(lǐng)域的新肥料,企業(yè)的產(chǎn)品周期、創(chuàng)新周期、競(jìng)爭(zhēng)周期都會(huì)隨著大數(shù)據(jù)的應(yīng)用而縮短。未來種業(yè)的競(jìng)爭(zhēng)會(huì)建立在對(duì)產(chǎn)品適應(yīng)區(qū)域的微生態(tài)劃分、產(chǎn)品的個(gè)性化定制上,即以數(shù)據(jù)有效分析和挖掘?yàn)榛A(chǔ),根據(jù)產(chǎn)品最終用途進(jìn)行種子屬性細(xì)分。舊有的商業(yè)模式即將升級(jí),大數(shù)據(jù)時(shí)代的新商業(yè)模式尚未建立,因此未來行業(yè)競(jìng)爭(zhēng)必將更加激烈,寡頭實(shí)現(xiàn)區(qū)域或者行業(yè)壟斷的時(shí)代已經(jīng)到來。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14