以改善營商環境為突破口 提升“一帶一路”國際經濟合作水平

2018-08-29 00:24:16劉華芹

國際商務財會 2018年2期

劉華芹

黨的十九大報告提出,“積極促進‘一帶一路國際合作,努力實現政策溝通、設施聯通、貿易暢通、資金融通、民心相通,打造國際合作新平臺,增添共同發展新動力”。在2017年5月“一帶一路”國際合作高峰論壇之后,如何打造國際合作新平臺,如何培育發展新動力,是推進“一帶一路”建設穩步發展面臨的新任務。

汪洋副總理在題為《推動形成全面開放新格局》1一文中指出,共建“一帶一路”的一項重要工作是“提高貿易和投資自由化便利化水平,……全面加強海關、檢驗檢疫、運輸物流、電子商務等領域合作”。在推動形成全面開放新格局的重要舉措中,汪洋副總理強調“改善外商投資環境,……要營造穩定公平透明、法治化、可預期的營商環境”。由此可見,無論從我國的對外開放實踐來看,還是從推進“一帶一路”建設來看,改善營商環境將成為未來國際經濟合作的重要方向,也將為“一帶一路”建設提供新的發展動力。

一、改善營商環境是共建“一帶一路”的重要保障

十九大報告將共建“一帶一路”作為我國參與全球治理體系變革和構建人類命運共同體的重要平臺,而改善“一帶一路”沿線國家的營商環境與此密不可分。

(一)改善營商環境應成為共建“一帶一路”的重要內容

“一帶一路”作為全球治理的中國方案,總結了中國自身的發展經驗。“一帶一路”以改善各國發展環境為出發點、通過共建的方式將更多國家和更多資源吸引到公共產品建設中來,以便在“一帶一路”沿線地區逐漸形成區域性或區域間公共產品供應的新格局,為各國經濟及社會發展奠定新的基礎,創造新條件。發展中國家的發展也將為發達國家以及全球經濟增長提供新空間,從而為拉動全球增長創造新動力。

目前,共建“一帶一路”以基礎設施互聯互通和產能合作為突破口,以大項目為載體,在合作方之間建立較長期的經濟協作活動。由于大項目建設周期較長,政治經濟風險比較高,因此建立比較規范的、良好的營商環境便成為推進項目建設必不可少的前提條件。營造穩定公平透明、法治化、可預期的營商環境可以使“一帶一路”建設有章可循,有法可依,為維護我國企業自身利益、降低投資風險構筑防火墻。為此,共商、共建、共享不僅應體現在合作項目等硬件建設上,更應落實到營商環境等制度協調上。

通過改善營商環境可以為“一帶一路”建設打造全方位、綜合性和持久性的合作條件,不僅有利于合作項目的實施,還可以大大提升“一帶一路”沿線國家的經濟發展水平,進而縮小與發達經濟體在管理制度上的差距,實現全方位改善發展環境的目標,并將全球治理提升到嶄新水平,這也是“一帶一路”作為全球治理方案的獨到之處。

(二)良好的營商環境是保障“一帶一路”合作成效必不可少的前提條件

改善各國的發展環境不僅包括修建公路、鐵路、港口和機場設施等硬件項目,還應包括改善營商環境等制度建設。“一帶一路”的建設項目均由企業完成,境外投資項目無一例外要經歷開辦企業、辦理施工許可、獲得電力、產權登記、獲得信貸、投資保護、合同執行、破產辦理和納稅,與此同時,跨國投資項目還涉及跨境貿易成本等,這些環節構成了營商環境的基本內容。如果上述環節手續復雜,時間拖延,無疑將加大企業投資成本,對項目進展造成不利影響。相反,若各個環節手續簡單,行政效率高,將降低企業的投資成本,提高項目建設的效率。因此,對于我國企業而言,境外投資僅有資金和技術還遠遠不夠,投資對象國的營商環境狀況是不容忽視的因素。缺少良好的營商環境,項目建設將難以推進,即使項目建成,也會因營商環境的各種障礙而難以有效運轉,更難取得成效,共享的目標也難以實現,因而改善營商環境是共建“一帶一路”項目的重要前提。

二、“一帶一路”沿線國家的營商環境亟待改善

“一帶一路”沿線國家以新興經濟體和發展中國家為主,其營商環境在全球的排名一直差強人意。近年來,隨著共建“一帶一路”的推進,一些國家的營商環境有所好轉,但仍有較大提升空間。

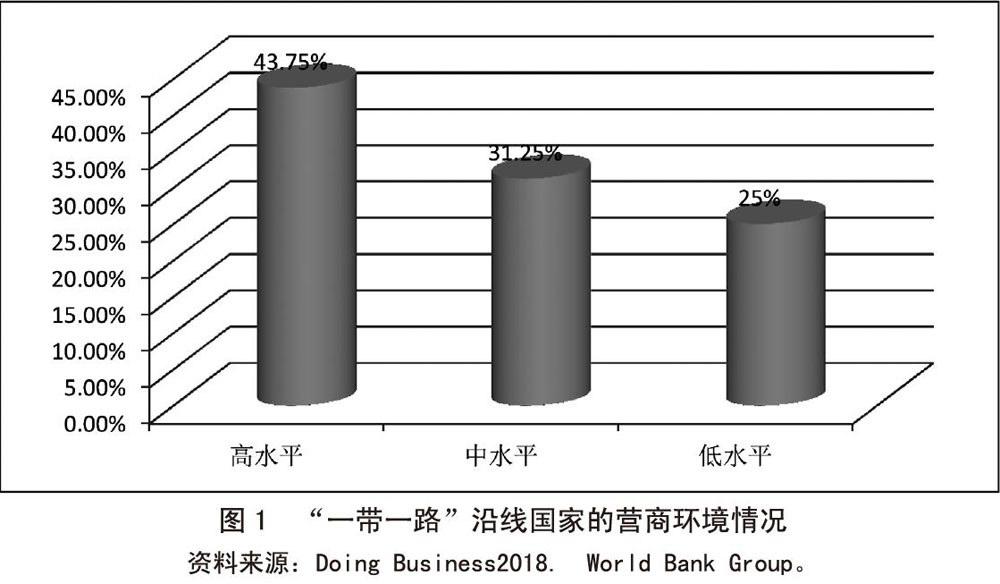

根據世界銀行發布的《2018全球營商環境報告》,在參評的全球190個經濟體中,“一帶一路”沿線國家位于高水平(排名在前60位)有28個國家,占“一帶一路”沿線國家的43. 8%。位于中等水平(排名在61~120位)有20個國家,占比為31. 3%。位于相對較低水平(排在121名之后)有16個國家,占比25%。如圖1所示。總體來看,“一帶一路”沿線56. 2%的國家營商環境位于中等及以下水平,略高于營商環境較高水平國家的比重,整體環境尚可。共建“一帶一路”4年多來,廣大歐亞大陸內陸國家的營商環境得到明顯改善。俄羅斯、哈薩克斯坦、白俄羅斯、亞美尼亞、阿塞拜疆、摩爾多瓦等國營商環境進入較好水平,吉爾吉斯斯坦和烏茲別克斯坦等國的營商環境也進入中等水平,為推進“一帶一路”建設創造了良好條件。

(一)“一帶一路”重點投資國家的營商環境較為嚴峻

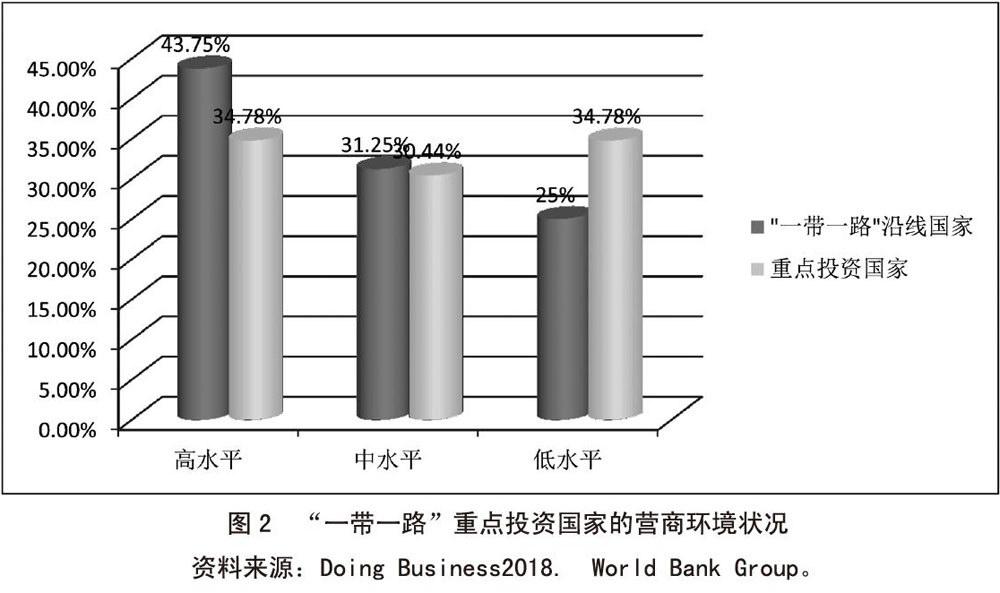

根據商務部、國家統計局、國家外匯管理局聯合發布《2016年度中國對外直接投資統計公報》,2014~2016年,我對“一帶一路”沿線國家非金融類直接投資累計510. 94億美元。我投資最多的“一帶一路”沿線20個國家投資額合計495.6億美元,占總投資額的97%。此間,我在“一帶一路”沿線國家承包工程新簽合同額累計3023億美元,其中承包工程新簽合同額最大的20個國家占同期“一帶一路”沿線國家新簽合同額的84%。這兩類國家包括哈薩克斯坦、新加坡、俄羅斯、印尼、伊拉克、馬來西亞、緬甸、伊朗、泰國、越南、柬埔寨、沙特阿拉伯、老撾、埃及、阿聯酋、巴基斯坦、印度、蒙古、以色列、科威特、菲律賓、土耳其和孟加拉23個國家。相對于整體而言,這些國家的營商環境直接影響我在“一帶一路”國家開展基礎設施建設和產能合作的成效。

從實際情況來看,上述國家的營商環境與“一帶一路”沿線國家整體營商環境仍存在較大差距。圖2顯示,在我投資較多國家中營商環境處于較高水平的國家只有8個,占23個國家的35%,較“一帶一路”沿線國家整體營商環境較高水平低了近10個百分點。而主要投資對象國處于中等營商環境水平的有7個,占比30%。處于低水平營商環境的國家有8個,占比為35%。總體來看,我在“一帶一路”沿線主要投資對象國營商環境處于中低水平的比重為65%,較“一帶一路”沿線國家的整體水平56%高出近10個百分點。即使營商環境處于前40位的重點投資國家,包括俄羅斯和哈薩克斯坦,其在跨境貿易指標的全球排名中分列123和100位,在獲得建筑許可指標上俄羅斯位列115,在獲得貸款指標上哈薩克斯坦排在77位,其在相關法律環境指標排名也滯后于在全球營商環境的排名,因此“一帶一路”沿線國家營商環境改善是一項緊迫的任務。近年來,我在上述國家投資的企業普遍反映項目投資風險高,其營商環境現存的障礙是不容忽視的因素。

(二)“一帶一路”沿線重點投資國家的法律環境成為掣肘因素

圖3顯示,在影響營商環境的指標中,我國在“一帶一路”重點投資國家的授信業務指標和保護中小企業指標略好于總體水平,但是在涉及企業日常運行的納稅指標,在容錯處理階段的合同執行、破產辦理等指標,重點投資國家的水平低于總體水平,納稅指標則更為突出。

1.納稅成為影響企業投資的重要因素

在納稅指標上23個國家中居于全球前60位的國家僅有5個,占總數的22%,處于中低水平的國家占比為78%,低于總體營商環境狀況,可見,“一帶一路”沿線國家的稅收問題已成為制約我國企業在當地投資的重要因素,處理不當將影響企業的經濟效益,甚至關乎項目的成敗。

從納稅次數來看,我國年平均為9次,達到這個水平的重點投資國家有7個,占總數的30. 4%。從納稅時間來看,我國年平均為207小時,23個國家中納稅時間比中國少的國家有8個,占比為35%。由此可見,在23個重點投資國家中70%的國家納稅次數頻繁、納稅時間偏長,這對我境外企業的投資活動形成了嚴重障礙,迫切需要加以解決。

2.合同執行障礙易引發商業糾紛

從營商環境報告披露的數據分析,在合同執行時間指標上,23個國家中水平高于我國,即執行合同時間少于496天的國家有11個,接近50%,如圖4所示。但是在合同執行成本指標上,我國的合同執行成本為項目總額的16.2%,所有23個重點投資國的合同執行成本均高于我國,因而如果我國企業按照國內的合同執行標準開展境外項目投資必然會因對方執行合同成本過高而加大投資費用,由此也會引發一些商業糾紛。近年來,我在“一帶一路”沿線國家的投資項目糾紛頻繁與此密切相關。

3.破產程序復雜加大項目退出難度

在“一帶一路”沿線重點投資23個國家中,“破產辦理”手續指標好于我國,即辦理破產時間少于1.7年的國家共計5個,占總數的21.7%,約80%的國家辦理破產手續時間過長,緬甸、越南、柬埔寨、土耳其等國辦理破產時間需要5年左右時間,這無疑加大了項目退出的成本。如圖5所示。在破產法律的保護方面,只有5個國家好于中國,即保護強度指數高于11.5,9個國家的指數低于8,其中馬來西亞、伊朗、緬甸和孟加拉國的破產法律框架保護指數強度低于6,因而在這些國家投資的企業一旦遭遇項目實施不利,采用退出機制將面臨較大難度。

(三)“一帶一路”沿線國家的反腐敗任重道遠

2017年5月,在“一帶一路”國際合作高峰論壇上,習近平主席在主旨演講《攜手推進“一帶一路”建設》中談到:“我們也要加強國際反腐合作,讓“一帶一路”成為廉潔之路。”

根據“透明國際”發布的《清廉指數2016》報告,在全球176個國家的清廉指數排名中(總分為100分),“一帶一路”國家中13個國家位于清廉度高水平(50分以上),占“一帶一路”沿線62個國家(不含巴勒斯坦)的21%。“一帶一路”沿線15個國家位于中等水平(40~50分),占“一帶一路”沿線國家的24%。“一帶一路”沿線的34個國家處于低水平(40分以下),占比為55%。總之,“一帶一路”沿線79%國家具有明顯腐敗現象,其中一半以上國家屬于腐敗現象高發國家。1/3重點投資對象國進入腐敗較為嚴重國家之列,這不僅加大了企業的投資成本,而且提升了企業的廉政風險。如圖6所示。在我國大力推動廉政建設的背景下企業既要開展有效的投資活動,又要防止腐敗現象發生,挑戰巨大。

三、多管齊下助推“一帶一路”國家改善營商環境

基于營商環境對于“一帶一路”建設的重要性,那么未來應在推動基礎設施互聯互通和產能大項目合作的同時,力促各國在現有基礎上改善其營商環境,使其成為共建“一帶一路”合作的新平臺,通過改善營商環境為各國發展增添新動力。

(一)將改善營商環境列入“一帶一路”政策溝通的重要內容

汪洋副總理在《推動形成全面開放新格局》一文中指出,促進“一帶一路”合作的第一項重要工作是加強同沿線國家發展戰略對接,增進戰略互信,尋求合作的最大公約數。發展戰略對接是中方在“一帶一路”建設中一種創新的國際合作方式,但是目前這種對接更多集中在項目層面,強調硬件建設,對于營商環境等“一帶一路”國際合作的軟環境建設涉及不多,未來應提升各方對改善營商環境的關注度并將其列為戰略或規劃對接的重要內容。

目前,中方正在積極營造穩定公平透明、法治化、可預期的營商環境。大力推進商事制度改革。加強利用外資法治建設,完善外商投資管理體制。試行準入前國民待遇加負面清單管理制度,采用單一窗口管理模式,提升行政管理效率,對外資實行國民待遇原則,中國政府在資質許可、標準制定、政府采購、享受“中國制造2025”政策等方面,依法給予內外資企業同等待遇,同時保護外商投資合法權益。這為“一帶一路”沿線國家樹立了良好的典范,可將中方的治理經驗與項目結合在一起,形成中方的合作模式,與“一帶一路”沿線國家開展有效對接。通過完善各國的營商環境消除項目建設的各種障礙,以降低合作難度,提升合作成效,取得項目與制度共建的綜合效果。

(二)夯實“一帶一路”國際經濟合作的法律基礎

鑒于“一帶一路”沿線國家的法律環境存在諸多制度性障礙,為此加強我國對外投資的法律保護已刻不容緩。

1.加快商簽雙邊投資保護協定和避免雙重征稅協定

目前在“一帶一路”沿線64個國家中13個國家未與我簽署雙邊投資保護協定,包括文萊、東帝汶、尼泊爾、不丹、孟加拉國、馬爾代夫、阿富汗、伊拉克、約旦、波黑、拉脫維亞、黑山和塞爾維亞,占“一帶一路”沿線國家的20%左右。2014~2016年,與我新簽承包合同額較大的國家,包括孟加拉和伊拉克,以及承包工程合作增幅較快的塞爾維亞和阿富汗均未與我國簽署雙邊投資保護協定。

迄今,在“一帶一路”沿線64個國家中未與我國簽署避免雙重征稅協定的國家包括緬甸、東帝汶、不丹、馬爾代夫、阿富汗、伊拉克、約旦、也門和黎巴嫩。2014~2016年,與我新簽承包合同額較大或增長較快的國家,包括伊拉克、阿富汗和馬爾代夫均未與我簽署避免雙重征稅協定。

缺少雙邊投資保護協定和避免雙重征稅協定使中方企業在這些國家的投資活動難以得到最基本的法律保護且面臨雙重納稅的風險,加大了投資成本,極大制約投資進程,不利于“一帶一路”合作的推進。

2.積極修訂現有雙邊投資保護協定的相關條款以適應“一帶一路”新形勢的要求

迄今,在我已簽署雙邊投資保護協定的“一帶一路”沿線51個國家中,我與43個國家的雙邊投資保護協定于2000年前簽署,占比高達85%左右。2010年以后新簽署的雙邊投資保護協定只有烏茲別克斯坦1個國家。以1992年10月簽署的《中華人民共和國政府和哈薩克斯坦共和國政府關于促進和保護投資協定》為例,其中基本未涉及投資的市場準入條款。關于投資爭端解決問題,強調“應盡可能通過外交途徑解決”,“通過該方式不能解決爭議,根據締約任何一方的要求,應將爭議提交專設仲裁庭”。根據國際投資爭端解決的慣例,投資爭端解決的方式具有排他性,優選外交途徑解決爭端便放棄了其他解決方式。在“一帶一路”建設框架下雙邊投資規模不斷擴大且投資主體日趨多樣化,僅靠外交途徑解決投資爭端的難度越來越大,也越來越不現實,迫切需要建立符合“一帶一路”特點且與國際規則接軌的國際投資爭端解決機制。

目前,雖然我與103個國家簽署了避免雙重征稅協定(其中99個已經生效),但因缺少相關實施細則,能夠有效利用該協定的企業只占對外投資企業總數的1O%左右。避免雙重征稅協定無法落實加大了企業對外投資成本,提高了投資風險。

(三)加強“一帶一路”建設中的國際反腐敗合作

近年來,國際社會對反腐敗問題越來越重視。聯合國《全球契約》和《反腐敗公約》提出,在國際經貿活動中遏制商業賄賂,加強海外企業的合規管理。2014年,北京APEC會議發布了《北京反腐敗宣言》及《預防和反賄賂法律執行準則》、《公司合規項目基本要素》,加強反腐敗國際合作。世界銀行發布包括了39個中資企業在內的涉嫌欺詐和賄賂公司黑名單,目前相關企業仍被禁止承接世行資助項目,對我國企業“走出去”帶來負面影響。

在未來共建“一帶一路”過程中加強反腐敗國際合作是一個重要方向。我國企業應積極參與并引領反腐敗領域國際規則的制定,提高我在全球反腐敗合作中的制度性話語權。在境外基礎設施及大型工程項目保障措施中納入海外反腐敗和廉政風險控制條款,助推企業廉潔商業環境建設,促進跨國經營規范可持續發展。

與此同時,充分發揮中國國際商會企業責任和反腐敗委員會的作用,與30~40個會員國發出聯合倡議并探討制定相關規則,推動對象國與我共同落實反腐敗相關措施。積極探索建立多、雙邊預防腐敗和廉政風險聯動機制,對我企業“走出去”的環境做全面排查。

(四)提升我國企業的跨國經營能力

加強對“一帶一路”沿線國家營商環境的分析應成為企業對外投資的必修課。“一帶一路”推進4年來,盡管我們在項目建設上取得了顯著成效,但是在我國重點投資國別以及行業上的商業糾紛也大幅度上升,違約事件頻發,這在很大程度上源于我國企業對投資對象國營商環境缺少充分的了解,大量企業在未與我簽署雙邊投資保護協定和避免雙重征稅協定的國家開展投資活動更凸顯了企業跨國經營能力的不足。“中國企業要走出去,首先要法治化,要搞清楚法律,不是有錢就能投資的。不然企業走出去會遇到非常多的風險,最后可能血本無歸。”2這不僅是華為公司創始人任正非對華為國際化經驗的總結,也是對中國走出海外開展投資活動企業的最好忠告。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32