貨幣政策對不同經濟模式的影響效應

2018-08-29 00:24:16吳志剛

國際商務財會 2018年2期

吳志剛

[摘要]本文探討了貨幣政策對不同經濟模式的影響。結合實體經濟與虛擬經濟,運用主成分分析遴選出分別代表兩類經濟主體的指標。運用2014年2月至2017年2月的月度數據,在序列平穩化的基礎上建立VAR模型,探究各變量之間的因果關系,得出脈沖響應函數。結果表明;廣義貨幣供給量與CPI之間關系顯著,銀行同業拆借利率與上證綜指關系顯著,貨幣政策對虛擬經濟的方差貢獻更大。

[關鍵詞]貨幣政策;實體與虛擬經濟;斜交旋轉矩陣;VAR模型;脈沖響應函數

[中圖分類號]F822.0;F124.8;

新世紀所產生的虛擬資本經濟模式,正在快速追趕甚至超越實體經濟的規模,成為新興的財富增長之源。貨幣政策對經濟實體的傳導效應較弱,而對虛擬經濟的影響效應還有待分析。那么貨幣政策對實體經濟是否有政府所預期的影響效應呢?對于實體經濟與虛擬經濟兩個模式,貨幣政策的沖擊又有怎樣的差別呢?本文將通過系統的分析來探究。

一、文獻綜述

在貨幣政策對實體及虛擬經濟影響的研究上,國內外研究者各有見解。蘇治等認為虛擬經濟與實體經濟背離已成為全球經濟體系的“典型化”特征,中國經濟面臨“脫實向虛”問題[1]。周瑩瑩等認為需規范虛擬經濟的發展,以發揮對實體經濟投資擴張的有利影響[2]。OleRoste提出,盡管貨幣政策能夠通過利率來影響總需求,但對宏觀經濟的影響不明顯[3]。Annette Meinusch等通過VAR模型分析得出量化寬松政策導致了利率的下降和股票價格的上升,并使得實體經濟活力上升[4]。武學強等運用模型實證分析了貨幣供給剪刀差、實體經濟和虛擬經濟之間的動態關系[5]。李冬星等通過SVAR模型分析得出:實體經濟更多的受到貨幣供應量的非線性影響,而虛擬經濟則更多的受到實際利率的線性影響[6]。

綜上所述,前人的研究涉及方方面面,但主要存在兩個問題,一是忽視了在貨幣政策的影響下,虛擬經濟對實體經濟的內在沖擊;二是缺乏系統的方式來挑選反映不同經濟模式的代表指標。

本文將采取近期數據結合相應方法進行實證研究,以嘗試使該理論的研究體系更加完善。

二、基于主成分分析的指標挑選

本文從SNA體系的各個環節挑選下列指標:以規模以上工業增加值的增長率代表生產領域;以城鎮居民人均可支配收入代表分配領域;以CPI代表消費領域;以固定資產完成額增長率代表非金融投資領域;以股票成交額和市價總值代表金融投資領域,上證綜合A股收盤指數與深圳綜合A股收盤指數為附加指標;以進口和出口額代表對外貿易領域。

相關系數矩陣以及KMO和Bartlett檢驗顯示適合進行主成分分析,其解釋的總方差表如下。前三個成份方差累計數達到91. 576%,能很好的解釋總體。

主成份F1由上證A股、深圳A股綜合收盤指數、股票總市值、股票成交額構成,命名為“金融交易”因子;主成份F2由進出口和工業增加值構成,命名為“生產及外貿交易”因子;主成份F3由居民消費價格指數、城鎮居民人均可支配收入、固定資產完成額增長率構成,命名為“非金融及經常交易”因子。成份二和三同屬于實體經濟因子,成份一屬于虛擬經濟因子。

將每個指標在各個成份里的系數絕對值作為分值,每個主成份的方差貢獻率作為權重,相乘得到綜合載荷。消費者價格指數排第五,在實體經濟因子體系中排第一;上證A股綜合收盤指數排第一,在虛擬經濟因子體系中排第一。

三、基于向量自回歸模型的實證分析

本文挑選M0(流通中的貨幣)、M1(狹義貨幣供給量)、M2(廣義貨幣供給量)、銀行間同業拆借利率LIBOR、美元兌人民幣平均匯率DRER代表貨幣政策指標,作為解釋變量;用消費者價格指數CPI作為實體經濟的代表變量,用上證A股綜合收盤指數SSE作為虛擬經濟的代表變量,作為被解釋變量。

為消除異方差和量綱的影響,在利用CPI對各變量進行平減的基礎上將各變量對數化。觀察每一個變量的趨勢,對有明顯有季節性特征的數據進行12步差分,以消除季節性因素。

(一)平穩性檢驗及期數確定——基于差分平穩化與最優滯后期準則

在建立VAR模型之前,應保證各變量構成的時間序列是平穩的,下面進行PP臨界值檢驗(如表3)。

上表顯示除CPI之外,其余的所有變量的原序列均不平穩,考慮進行差分平穩化。通過PP臨界值檢驗發現所有代理變量的原序列均不平穩,但一階差分之后都在1%的水平上拒絕了原假設,說明差分之后的序列是一階單整序列,可進行協整檢驗。觀察LR并通過AIC和sc最小準則發現,應建立VAR(2)模型。

(二)協整方程的建立——基于單位根及Johansen檢驗

單位圓檢驗顯示VAR (2)模型穩定,可進行脈沖響應函數分析,采取Johansen檢驗的方式,檢驗結果如下表5,協整向量用CV表示。

根據表可知,在5%的顯著水平上,各變量間存在長期協整關系,分別以LCPI、LSSE為被解釋變量建立的VAR (2)模型,并得出以下結論。

上證綜合A股收盤指數增長1%使CPI增長0.029%;狹義的貨幣供給增長給CPI帶來負向的變化,企事業的活期存款增加會抑制CPI的增長,另一方面也有利于緩解通貨膨脹;廣義的貨幣供給增長1%,會促使CPI增長0.096%,企業的定期存款的數額小于活期存款和貸款的資金,而居民的儲蓄存款大,說明居民儲蓄存款的增加會降低利率,刺激經濟需求,貨幣供給增加刺激CPI上漲。

除M1外,其它變量增加引起上證A股綜合指數的負向變化。CPI的沖擊反映了實體經濟對虛擬經濟的沖擊;銀行拆解利率每上升1%引起上證A股綜合指數下降1.37%,說明利率的提高導致拆借成本提高,投資缺乏流通性,股票的市價總值下降;M2增長l%會使上證綜合A股收盤指數下降2.098%,超過M2增長幅度的一倍;人民幣匯率的上升導致該指數下降,說明外匯交易的貨幣政策會對股市產生影響;M1與該指數存在微弱的正相關關系,說明狹義貨幣供給的增加會促進虛擬經濟領域的投資需求。

(三)變量因果探析——基于Granger因果檢驗

為進一步探究變量間的關系,明確原因和結果,對模型中的各變量進行Granger因果檢驗,表6僅顯示拒絕原假設的結論,其余均在滯后五階時接受,表中Granger皆用G代替。

上證A股綜合收盤指數會顯著的影響CPI,M0與CPI、Ml與CPI都存在雙向的Granger因果關系,M2單向影響著CPI,CPI是美元兌人民幣匯率的Granger原因。上證A股綜合收盤指數是M1、M2的Granger原因,銀行同業拆借利率與上證A股綜合收盤指數存在著雙向Granger因果關系,lO%的顯著水平上,上證A股綜合收盤指數也是人民幣外匯匯率的Granger原因。

實體經濟代表指標CPI會受到虛擬經濟代表指標SSE的影響,說明虛擬經濟對實體經濟的沖擊較大,虛擬經濟的波動會波及實體經濟。貨幣供應量對實體經濟的影響大,廣義貨幣供給量的影響最大,同時CPI也會影響下期的Mo、M1;虛擬經濟的發展會影響下一期貨幣的供應量,且銀行同業拆借利率和股指之間的關系密切;實體經濟與虛擬經濟影響著下一期匯率政策的實施。

(四)影響效應具體分析——基于脈沖響應函數與方差分解

1.以實體經濟為響應變量

(1) CPI對自身的響應

利用近36月數據進行函數擬合與以往的研究有所差異。當給CPI一個正的沖擊時,前四期正沖擊效應明顯,第五期至第十期一直負增長,3年內CPI對自身的沖擊不穩定,呈現出一上一下的波動特征(如圖1)。

(2) CPI對M2的響應

給M2一個正的沖擊,CPI第二期到第三期開始負增長,第三期末開始由負轉正,與第四期中葉沖擊達到最大,第二個響應高峰期在第六期,第七期及之后漸趨平穩(如圖2)。

2.以虛擬經濟為響應變量

(1) SSE對自身的響應

圖3顯示,對于SSE的正沖擊,其本身在前八期呈現出正增長的態勢,但速度相對于CPI對自身的沖擊來說要緩慢的多,第九期開始由正轉負。

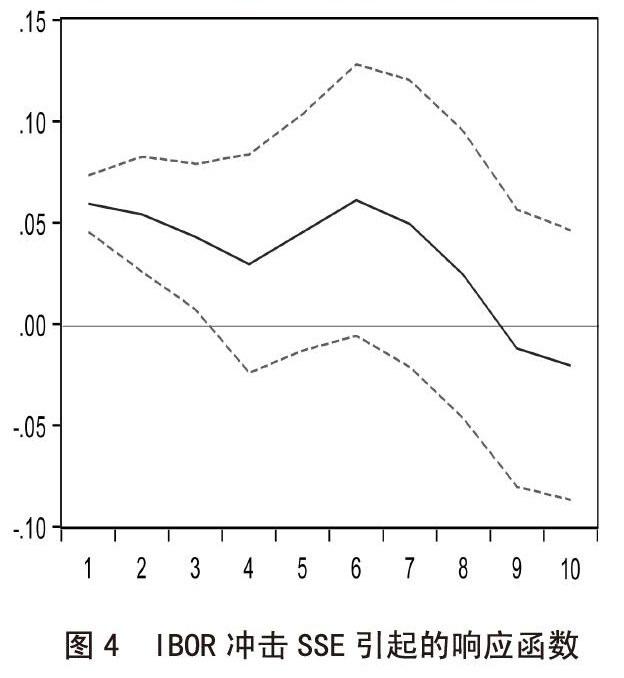

(2) SSE對IBOR的響應

圖4顯示,在銀行同業拆借利率的正沖擊下,上證指數在短期內表現為增長的態勢,說明銀行拆解利率的提高會短期內刺激資本回流至股票市場,但長期來看正值變小漸趨平穩,理論上長期來看股票市場利空,很可能變為負數。

3.方差分解

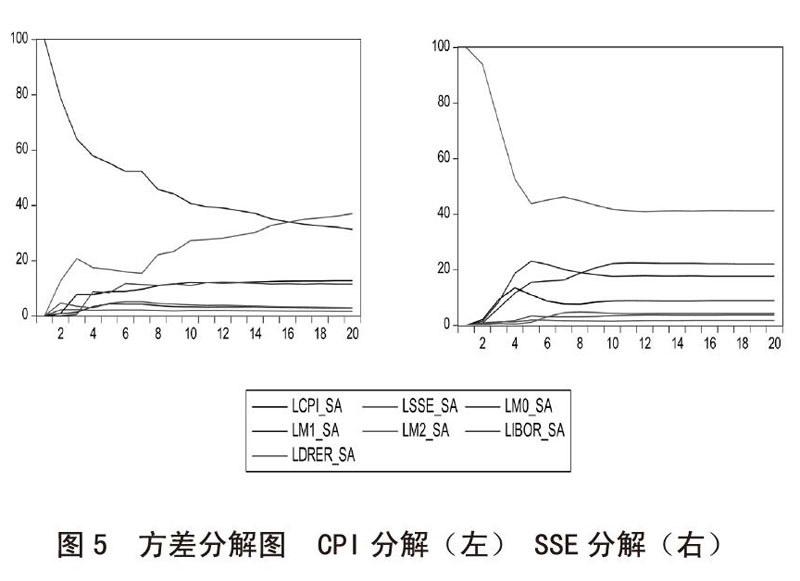

(1) CPI方差分解

如圖5左,到第十期CPI對自身沖擊的影響以平緩的速度下降,在第十六期時自身和SSE的沖擊持平。

十六期后,SSE逐漸超過CPI對自己的貢獻,成為影響CPI的主要因素。M1、M2對CPI的方差貢獻在七期之后穩定在10%左右。更長時期的貢獻率顯示,CPI自身的沖擊被M1、M2超越,SSE貢獻率更是達到45%以上,說明虛擬經濟對實體經濟的貢獻長期高于貨幣政策本身的貢獻程度。

(2) SSE方差分解

如圖5右,對SSE影響的所有變量到第十期基本平穩,以后各期上證綜合A股收盤指數對自身貢獻穩定在41%,CPI對其貢獻穩定在22%,銀行同業拆借利率穩定在18%,貨幣政策五項指標總貢獻達37%且長期穩定,高于貨幣政策對實體經濟31%的貢獻率。

四、基于實證分析的相關結論

結論一:虛擬經濟在經濟發展中的作用不容小覷,同時對實體經濟的擠出效應也不可忽視。主成分分析的過程顯示,對經濟體貢獻最大的成份一是由虛擬經濟指標解釋的,說明虛擬經濟在近36個月內對經濟體的沖擊越來越大,逐漸超越實體經濟的地位,同時也給生產消費等環節造成逆行壓力。應加大實體經濟資金投入,平衡實體與虛擬經濟資源分配。

結論二:實體經濟更多的受貨幣供應量影響,虛擬經濟更多的受利率影響,在反向影響下一期貨幣政策的層面,虛擬經濟作用更明顯。脈沖響應函數顯示,CPI受自身、SSE和M1、M2沖擊波動較大,而SSE受銀行同業拆借率沖擊大,說明貨幣供應量對實體經濟有一定作用,而虛擬經濟受利率影響大,對貨幣供應量有反向影響的作用。應長期踐行穩健貨幣政策,挖掘實體經濟內在潛力。

結論三:虛擬經濟受貨幣政策影響更穩定,虛擬經濟超越貨幣政策成為影響實體經濟的主要因素。方差分解顯示,CPI受自身影響逐漸削弱,而股指的影響甚至超越貨幣政策成為關鍵因素;SSE受銀行同業拆借利率影響很大并長期穩定。從穩定性來看,CPI一大部分由SSE貢獻;從貢獻率來看,貨幣政策對SSE貢獻高于對CPI的貢獻。應改善貨幣政策內部結構,健全沖擊實體經濟傳導機制。

主要參考文獻:

[1]蘇治,方彤,尹力博,中國虛擬經濟與實體經濟的關聯性——基于規模和周期視角的實證研究[J].中國社會科學,2017 (8):8 7-109.

[2]周瑩瑩,劉傳哲,我國虛擬經濟發展對實體經濟投資擴張效應影響研究[J].山西財經大學學報,2014 (3):21-32.

[3] Ole Roste. Monetary Policy and MacroeconomicStabilization [J].Taylor&Francis;, 2017.

[4] Annette Meinusch, Peter Tillmann. The macroeconomicimpact of unconventional monetary policy shocks [J].Journal of Macroeconomics, 2016: 58-67.

[5]武學強,谷瀛,張杰.貨幣供給剪刀差對虛擬經濟和實體經濟影響實證研究[J].牡丹江師范學院學報,2016 (2):38-42.

[6]李翔,李冬星,張麗,貨幣政策對實體經濟和虛擬經濟的非線性影響——中國市場實證研究[J],投資研究,2015 (5):33-47.