鋼鐵:中報陸續披露估值或迎修復

2018-08-31 03:25:18

股市動態分析 2018年33期

關鍵詞:板塊

本刊記者 楊 陽

二季度以來,鋼鐵相關產品的期現貨價格持續攀升,螺紋鋼期貨價格更是創2013年以來新高,而鋼鐵企業陸續披露的中報業績足夠亮眼。與此同時,唐山限產升級,疊加國家再次施展積極的財政政策從而大力刺激基建的預期,讓鋼鐵企業下半年良好的經營狀況有所保障。走勢上,今年以來鋼鐵股跟隨大盤出現大幅調整,但二季度以來股價表現較大盤顯著頑強,近期更是頻繁異動。中報披露期之際,業績大好且利好不斷的鋼鐵板塊能否成為弱勢行情下的機會所在?

鋼價易漲難跌

上半年,鋼材市場消息面利空不斷,先有中美貿易摩擦,且市場對于今年的基建以及房地產領域的投資并不樂觀。與此同時,國內鋼鐵產量卻出現較大幅度增長,今年上半年,全國粗鋼產量4.5億噸,鋼材產量5.3億噸,均同比增長6%。而一季度,全國生產粗鋼2.12億噸,同比增長5.4%,平均日產粗鋼235.72萬噸,為歷史同期最高值。然而,隨著各項數據的陸續披露,鋼鐵的需求端超市場預期,即便鋼企擴大產能,鋼鐵的期現貨價格依舊一路上揚。其中,螺紋期貨年內最大漲幅達35.86%,熱卷期貨年內最大漲幅達26.15%。

展望下半年,供給上看,供給側改革仍將延續,唐山限產形式再度升級,市場情緒被推高,期現價格在高位拉漲。需求端上看,基建和地產是鋼鐵需求的主要兩大領域。2018年以來地產新開工與投資超預期,新開工向鋼需的傳導有望得到疏通,地產投資端的鋼需可能將面臨逐漸放量。基建方面,7月份國務院常務會議部署將推動部分基礎設施項目的建設,突發政策利好讓市場預期基建投資增速有望觸底反彈,更加積極的貨幣政策放松和財政政策進一步抬升市場對基建投資拐點來臨的預期。對于后市判斷,認為環保限產因素仍會繼續發酵,在產量回落、庫存低位及需求尚且的供需格局下,今年鋼價仍舊易漲難跌。

由于金融去杠桿等一系列因素,今年是A股歷史上對于現金流最為重視的一年,而鋼企的現金流便是其一大亮點。從鋼鐵行業近兩年發布的財報看,企業不僅盈利能力提升,現金流更是大幅改善。在資本開支需求減少的情況下,手握重金的鋼鐵企業分紅意愿越發強烈,其中方大特鋼21億元的豪邁分紅便是典型例子。自2015年供給側改革推行以來,鋼鐵行業用于購買固定資產、無形資產和其它長期資產支付的現金持續減少。鋼鐵行業2015及2016年用于上述支付的現金數據為908.9億元和608.7億元,到了2017年年底,這一數據銳減為553.95億元。企業經營的轉暖也大幅改善了經營性現金流情況,2015年-2016年,鋼鐵行業的經營性現金流量余額合計分別為662.29億元和950.88億元,到了2017年年末,該項數據飆升至1420.55億元。

在經營性現金流增加,資本開支減少的情況下,企業的自由現金流出現激增,由于行業整體增速緩慢,龍頭集中度較高,行業內新增產能較少,現金流充裕的企業并無明顯更好的投資去處,選擇分紅的可能性加大,弱市環境下,現金流優異以及股息率高的績優品種往往體現更高的防御性。

鋼鐵股或迎估值修復

那么,鋼鐵板塊的風險點又在哪?在筆者看來,過高的鋼價是企業亮點的同時,也是鋼企的風險所在。眾所皆知,由于看不見的手的存在,國內商品市場的價格漲跌更難以預料,暴漲暴跌時有發生。當鋼價大幅上漲時,下游的企業生存環境艱難,國家往往會出手調控。處于同樣情況的還有煤炭企業,上游產品價格的大幅上漲使得電力企業叫苦不堪,國家出現壓制煤價并促成簽訂長約,同樣的邏輯可以放在鋼鐵上。如今國家正處于經濟結構轉型之中,物價的大幅上漲必然是管理層所不愿意見到的,因此當鋼鐵價格處于瘋狂之時,投資者更需要保持謹慎。不過,如今的鋼企只需要保持當下的鋼價水平,盈利情況便已足夠理想,但鋼價若出現沖高后的連續回調,對二級市場投資的情緒打擊不容小覷。其次,貿易摩擦升級也是不可忽略的因素,雖然市場對貿易摩擦的敏感度正在鈍化,但如果貿易摩擦繼續超預期升級,市場對于鋼鐵板塊的投資偏好仍將受到壓制。

但當下來看,隨著中報的陸續披露,不少調整幅度較大的個股憑借華麗的中報迎來一定程度的估值修復,而業績亮眼的鋼鐵板塊同樣有望受益其中,投資者通過比較關鍵數據以及梳理行業邏輯甄選個股。

機構評級方面,7月份,共有15只個股獲機構給予“買入”或“增持”等看好評級,其中,華菱鋼鐵(9家)、鞍鋼股份(6家)、安陽鋼鐵(6家)、新鋼股份(5家)、寶鋼股份(5家)、柳鋼股份(5家)等5只個股均獲5家及以上機構聯袂看好。

股息率方面,有21家鋼企在2017年年終選擇分紅,7家鋼企股息率高于4%,其中股息率最高的方大特鋼,股息率達13.96%,三鋼閩光和永興特鋼以7.23%和6.52%的股息率緊隨其后。

估值方面,鋼鐵板塊的PE(TTM)為8.71倍,是申萬28個行業中估值第二低的板塊,僅次于6.43倍的銀行板塊。個股上,32只鋼鐵股中,有17只個股的PE(TTM)低于行業平均水平,其中,安陽鋼鐵(4.25倍)、華菱鋼鐵(4.74倍)、韶鋼松山(4.89倍)、方大特鋼(5.29倍)等8只績優股PE均不足6倍,后市或具備更大估值修復空間。

邏輯方面,首先可以從鋼材的細分選擇考慮。今年初以來,螺紋鋼、線材等長材市場表現火熱,“長強板弱”的格局越發清晰,螺紋就是基本面最好,價格走勢最強,盈利彈性最大的鋼材品種,以此為出發點,長材占比較大的鋼企不失為理想的選擇,其中900萬噸總產能中有750萬噸長材產能的三鋼閩光(002110)值得投資者關注。二級市場走勢上,三鋼閩光在年線以上強勢運行,股票彈性較大,大盤以及板塊出現強勢反彈時往往較其它鋼鐵股更為活躍。

從地域的角度看,八一鋼鐵(600581)可能受益于未來基建改善帶來的需求增長,公司母公司八鋼公司將主導疆內產能整合,公司疆內龍頭地位將獲鞏固,同時南疆相對落后,基建空間較大,投資者可關注在事件炒作之下的投資機會。

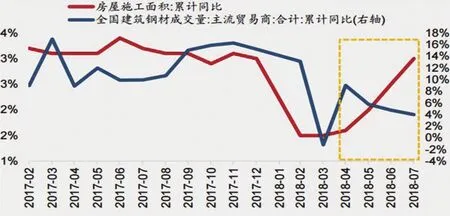

房地產開工數據上升有望向鋼需傳導

猜你喜歡

股市動態分析(2024年8期)2024-04-28 06:03:10

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

股市動態分析(2019年14期)2019-07-10 04:25:36

股市動態分析(2019年16期)2019-07-10 04:23:23

股市動態分析(2016年24期)2017-01-07 08:54:53

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

股市動態分析(2016年29期)2016-08-04 13:59:43

太空探索(2015年3期)2015-07-12 11:01:40