文學、少兒板塊增幅放緩

——開卷2018上半年圖書零售市場報告

2018-09-06 07:22:24北京開卷信息技術有限公司

出版人 2018年8期

文|北京開卷信息技術有限公司 整 理 |虞 洋

2018年上半年,新書貢獻率持續降低,頭部效應愈發凸顯,長久以來拉動市場增長的少兒出版的增速正逐步趨緩。

7月20日,由中南傳媒產業研究院和華泰證券研究所主辦,北京開卷信息技術有限公司提供戰略支持的“首屆閱讀產業資本”論壇在深圳舉行。在論壇上,北京開卷信息技術有限公司總經理蔣艷平女士發布了《2018上半年中國圖書零售市場趨勢和特點》,從2018上半年中國圖書零售市場狀況、發展趨勢、主要特點等幾個方面對今年上半年市場情況進行了闡述。

頭部效應加強

2007年~2017年十年間,我國圖書零售市場保持穩步增長。2017年,我國圖書零售市場同比增長14.55%,碼洋達803.2億。今年上半年的增幅有所回落,但仍在10%以上。對比全球市場來看,美國圖書市場從三年前開始由負轉為正向,增速在1%~3%之間,英國市場仍在經歷負增長。

從渠道來看,實體書店近幾年一直保持在350億之間的規模上下浮動,網絡書店的增幅非常高,今年上半年的增速略有回落,但仍保持在20%以上。實體書店2017年轉為正增長,但是2018年上半年又轉為負增長。

銷售碼洋增長的背景下看圖書品種,2017年整個圖書市場動銷的品種是189萬種,還有大量圖書上架之后一個月一本都不賣,全年算下來上架品種數超過300萬,動銷品種數是189萬。整個動銷品種的增幅也非常快,2018年1~6月的動銷品種整體增長是2.53%,動銷品種是161.23萬種。

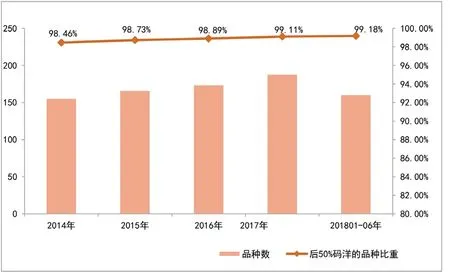

圖書零售市場的頭部效應正在加強,2018年1~6月份,頭部1%的品種占銷售碼洋的比例達到52%,頭部效應越來越明顯。反過來看長尾,按照銷量來排序,總銷售額占后50%的品種叫長尾,實際上我們看到創造后50%銷售碼洋的圖書品種數量占市場上全部圖書品種數量的99.11%。可以說圖書市場除了頭部就是長尾。

圖一:近些年圖書市場尾部效率

另外,零售端整體陳列效率低,在賣場陳列圖書品種中有超過六成以上一個月銷售不了一本。品種效率低下,大量書店陳列的副本量也非常之大。

增幅下滑,原因何在?

首先,今年上半年我國社會消費品零售總額的增幅下降,首次跌到10%以下。社會消費品總額當中的文化教育的支出占比,以前增幅都是11%以上,2018年首次跌到10%以下。

其次,各種類型的內容產品和閱讀服務——數字閱讀、知識付費、短視頻等的分流對圖書的銷售有一定影響,這些產業目前本身的銷售額與圖書相比還很小,但是大量通過免費的形式抓走用戶的時間。我們看到各類互聯網的觸及率和聽書數字內容的產品增長率,接觸時長等都在不斷地增長。另外,公共閱讀空間在提升改善自己的服務,各類可以提供借閱服務的閱讀推廣機構的興起,對圖書銷售也有所分流。

另外,今年上半年行業的創新不夠,新書貢獻和效率持續下降,爆款圖書缺席。其中,新書品種數同比下滑2.16%。新書品種數這幾年相對穩定,在2017年出現下降,2018年1~6月繼續下降2.16%。今年以來新書品種的減少,除了出版社自身選題創新不夠、庫存壓力大、出版增長策略調整等原因外,部分也因為今年以來國家主管部門對書號的管控更加嚴格。

尤其值得關注的是,新的暢銷熱點缺乏。2003年出版的新書進入當年暢銷書的比例超過一半,到了2017年,市場暢銷Top30中有五種是當年出版,有六種是2016年出版的,其余19本圖書都是三年前出版的,甚至大量圖書都是10年前出版的。2018年上半年三大暢銷榜Top10沒有2018年上市的新書。

與此相對應的,是新書碼洋貢獻率和效率這些年持續下降:2017年出版新書總計創造的銷售額占全年所有圖書銷售額的比例16.39%。2010年這個數據能到27%、28%。

出版效率,即一本圖書創造銷售碼洋是市場平均水平多少倍。若出版效率是1,表示這個品種所能創造的銷售碼洋與整個市場新書加老書的平均水平相當。正常新書出版效率比老書的出版效率高一些,所以出版效率都是1以上。2010年新書的出版效率為1.7、1.8,2017年、2018年該數字就降到1.5左右。新書,不管是出版效率還是占整個市場的重要性都在逐漸降低。從量級來說,2018年上半年暢銷的整體量級比往年有所下降,缺乏爆款。

除此之外,還有圖書定價上漲加速。在人工成本、紙價快速提升以及網絡端高折扣銷售模式的影響之下,這幾年的圖書價格持續上漲。2012年新書平均定價52元,2017年是75.62元,比2016年增加3元。今年上半年新書平均定價為88元,在2017年的水平上上漲近13元。圖書定價的快速上漲對圖書的銷售有一定影響。

圖二:近些年社會消費品零售總額及增長情況

圖三:近些年整體零售市場中新書所占的碼洋比重和新書出版效率

最后,少兒類圖書和文學類圖書市場增幅放緩。少兒類圖書在2018年上半年同比增長14.47%,低于去年21.18%的水平;文學類圖書的市場規模增速更是從去年12.94%,下降到-1.21%。從渠道上看,不管是實體店還是地面店,該趨勢都保持了一致。

市場亮點有哪些?

首先,主題出版表現不俗。政策性讀物同比增長197.76%,政治類讀物同比增長146.28%,法律法規同比增長94.44%,傳記,尤其領導人物的傳記同比增長17.18%。主題出版尤其在今年是非常亮眼的細分門類。

從渠道看,大書城增速進一步提升(主要指面積在5000平米以上或圖書陳列品種在六萬種以上的書店)。

第三,二線城市延續2017年正向增長的態勢,在一線城市當中,不管是人工成本還是物業成本,都非常高,競爭也非常激烈。而三線城市的消費能力不足,所以不斷有一批二線城市,如青島、西安、重慶、成都,不管是在商業上還是實體書店的調整改造上都取得了相對好的結果。

除此之外,以圖書為起點的IP全鏈條開發的模式越來越成熟。從圖書到有聲書、動漫、電視電影等,所需要的投資投入不斷增加,投資風險也越大。對于整個內容鏈條來說,紙書和網絡文學可以說是用最小的投資去最大化地進行市場驗證的一個過程,當初步驗證成功之后再進入下一輪產品開發,使上億的投資風險有所降低。

最后,少兒產品增幅下降,但是仍有增長空間。少兒類產品從1999年占整個圖書零售市場8.72%,到2017年達到26.25%,多年以來成為拉動圖書產業的重要引擎。隨著二胎政策的全面放開以及中國對教育的重視,相信少兒圖書未來會繼續保持良好的發展。

數據說明:本文主要數據均來源于開卷信息技術有限公司自1998年7月建立的“全國圖書零售觀測系統”。“全國圖書零售市場觀測系統”參照全國圖書市場的分布和結構以及零售POS系統的使用情況,旨在通過收集全國主要圖書市場的主要零售門市的逐月零售數據,對圖書零售進行科學的分析,以了解全國圖書市場的整體狀況及變動趨勢,及時準確地反映圖書的銷售狀況。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00