區(qū)域乳品企業(yè)實現(xiàn)逆境增長的三條黃金法則

2018-09-07 08:34:34文/胡育

中國乳業(yè) 2018年8期

文/胡 育

(上海銘泰·銘觀乳品營銷咨詢有限公司)

“行業(yè)集中度越來越高,兩強以外的區(qū)域乳品企業(yè)盈利越來越困難。”

筆者服務(wù)某區(qū)域乳品企業(yè)時,一名業(yè)內(nèi)職業(yè)經(jīng)理人對筆者坦言。

2018年區(qū)域乳品企業(yè)的上半年,可以用舉步維艱來形容,甚至連部分龍頭企業(yè)都出現(xiàn)市場份額下降、增速下降甚至陷入負增長。究竟是什么原因?該如何應(yīng)對呢?

乳業(yè)兩強咄咄逼人,區(qū)域乳品企業(yè)舉步維艱

廣告戰(zhàn):面對乳業(yè)兩強,區(qū)域乳品企業(yè)招架不住的巨額市場投入

“爸爸,我要買baby的酸奶”,筆者在陪同市場人員走訪市場時,一名7 歲小姑娘指名要某品牌的常溫酸奶。這似乎印證了“快消行業(yè)品牌提及率約等于市場份額”的定律。

兩強每年的市場投入高達40 億元,筆者曾做過一個品牌測試,“伊利”在乳品中提及率最高,其次為“蒙牛”。如今的乳品貨架上,同質(zhì)化產(chǎn)品琳瑯滿目,但消費者根本沒有能力和時間去判斷產(chǎn)品的好壞,最簡單的方法就是看廣告。

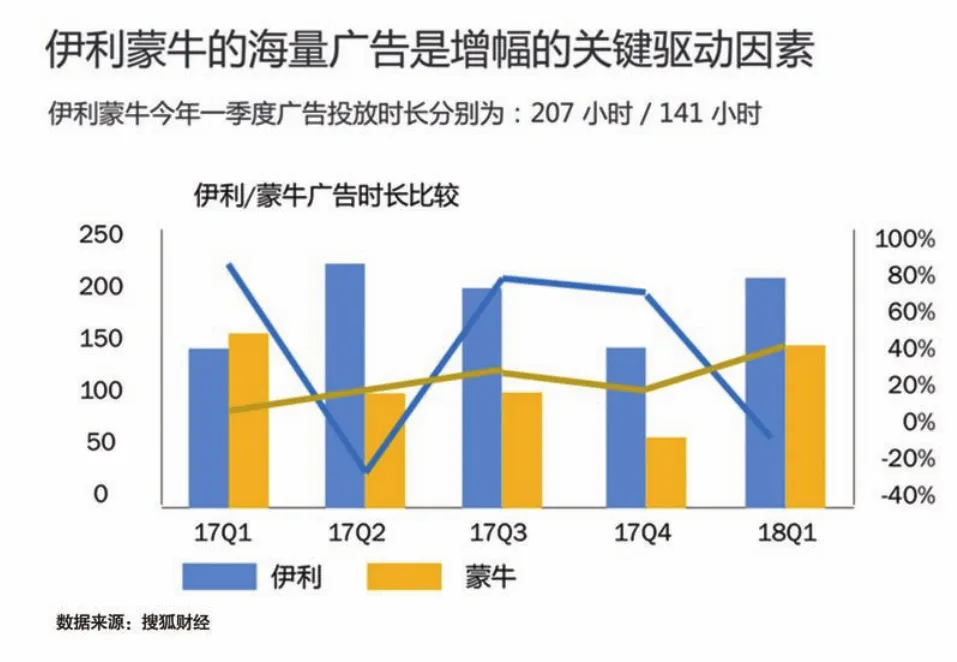

伊利、蒙牛2018年第一季度的廣告投放時間分別為207 小時、141 小時(圖1)。對比伊利和蒙牛兩家的銷售費用可知,高營收的背后是日漸增長的營銷投入和經(jīng)銷費用。市場高強度的競爭,即使是乳品企業(yè)老大,也不得不被裹挾著不斷加碼。這樣的大手筆投入,區(qū)域乳品企業(yè)顯然只能望其項背。

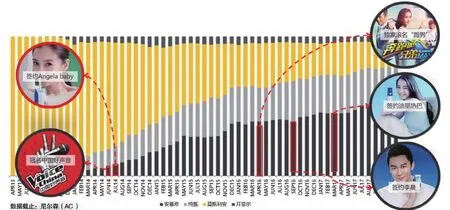

以常溫酸奶為例,伊利、蒙牛在商超的市場份額之和已經(jīng)達到50%以上。自安慕希品牌跟進并在線上大舉投放綜藝廣告以來,其銷售份額隨著投放力度的增強直線上漲(圖2)。這樣的巨星效應(yīng)以及渠道掌控能力,一般城市乳業(yè)確實模仿不來。

圖1 伊利和蒙牛的廣告時長比較

價格戰(zhàn):蚍蜉撼大樹,同質(zhì)化產(chǎn)品跑不贏兩強的成本優(yōu)勢

區(qū)域乳品企業(yè)試圖避開兩強的高端品類,通過差異化競爭,采用親民的價格拉攏當?shù)叵M者的做法同樣開始見效甚微。經(jīng)過幾次的原輔料漲價,小企業(yè)的生產(chǎn)優(yōu)勢捉襟見肘。在多樣化競爭中,大企業(yè)甚至主導(dǎo)了包裝設(shè)備的更新?lián)Q代,引導(dǎo)著日益增長的消費需求。大企業(yè)的生產(chǎn)線越來越完善,多品類齊發(fā)展,戰(zhàn)術(shù)層面已經(jīng)完全能夠達到以己之長,補己之短。

圖2 安慕希的品牌投放與銷售份額

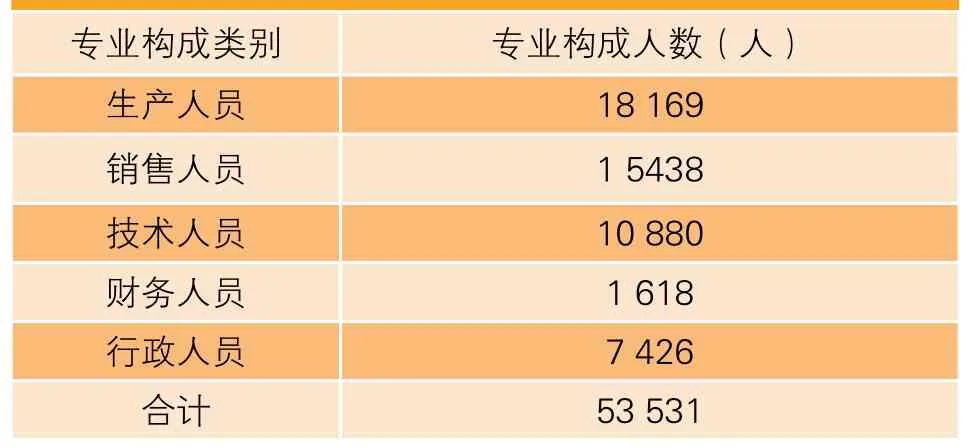

表1 伊利公司的專業(yè)構(gòu)成類別和專業(yè)構(gòu)成人數(shù)

乳業(yè)是一個橫跨農(nóng)業(yè)和消費的行業(yè),實際運作比其它飲料或食品的快消品公司更加復(fù)雜,在市場競爭環(huán)節(jié)中,除了要面對品牌、產(chǎn)品、渠道、價格的競爭以外,對上游資源掌控的力度遠遠超過其它食品行業(yè)。所以對乳品企業(yè)的判斷不僅要看下游,還要看上游。

例如進口大包奶粉,在乳品企業(yè)眼中可都是硬通貨,無論伊利還是蒙牛,在合適的周期拐點豪擲千金,進行超大規(guī)模的集中采購,2 萬/噸的進口奶粉價格對比國內(nèi)4 元/千克的生牛乳價格,成本優(yōu)勢會更加凸顯。上游成本優(yōu)勢,規(guī)模化生產(chǎn)運營的均攤優(yōu)勢,加權(quán)品牌的主推作用,通過這一系列的作用力,價格戰(zhàn)是巨頭玩家的資本游戲。

人海戰(zhàn):終端把控能力強勢,強龍也能壓過地頭蛇

以往區(qū)域乳品企業(yè)決戰(zhàn)終端的兩大法寶:多而且密的人員終端爆破,廣而且精的終端形象建設(shè)。現(xiàn)如今,無論是終端人員數(shù)量還是陳列,區(qū)域乳品企業(yè)越來越難找到能與兩強抗衡的支點。

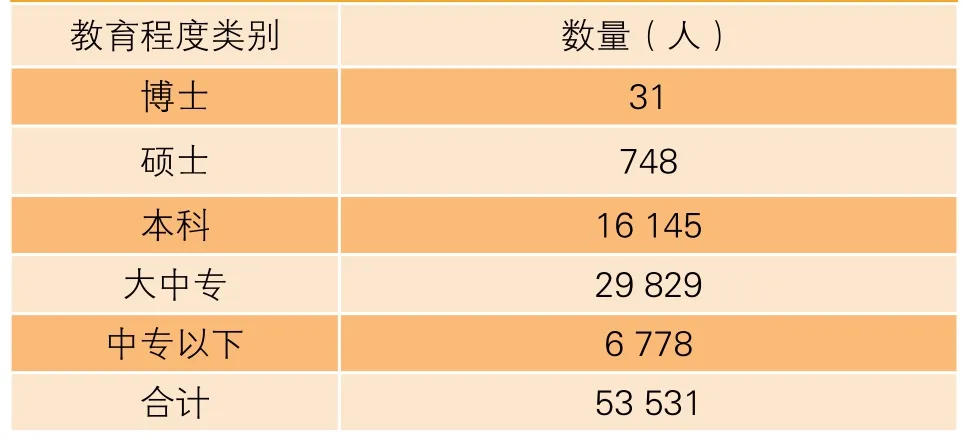

巨頭的人員數(shù)量、質(zhì)量都更高,小企業(yè)的環(huán)境很難吸納優(yōu)秀而又穩(wěn)定的人才。以伊利為例,從2017年年底財報中伊利在職人員情況來看,人海戰(zhàn)術(shù)對于伊利一樣變得可能。表1是伊利公司的專業(yè)構(gòu)成類別和專業(yè)構(gòu)成人數(shù)。表2是伊利公司的教育程度類別和人員數(shù)量。

另外,再加上伊利現(xiàn)有優(yōu)質(zhì)經(jīng)銷商數(shù)量遠高于區(qū)域乳品企業(yè),往往區(qū)域優(yōu)質(zhì)經(jīng)銷商自有團隊人員的數(shù)量是品牌方的2~3 倍,因此,經(jīng)銷商人員的補給作用疊加后,伊利的人員優(yōu)勢更加明顯。

除了人員,所有終端的資源也都要論資排輩,甚至要靠搶奪。然而,現(xiàn)實中,區(qū)域品牌的搶奪能力也越來越差。商超顯然也更愿意把好位置、更優(yōu)質(zhì)的資源給到財大氣粗而又有形象和品牌的兩強。

表2 伊利公司的教育程度類別和人員數(shù)量

產(chǎn)品創(chuàng)新:產(chǎn)品迭代的勤奮掩蓋不了品牌定位上的懶惰

區(qū)域乳品企業(yè)面對高競爭壓力迸發(fā)出來的產(chǎn)品創(chuàng)新能力,往往最后都為巨頭做嫁衣!巨頭好比乳業(yè)界的騰訊,針對性打壓和覆蓋中小企業(yè)的創(chuàng)新產(chǎn)品。如果沒有“核心競爭力”(競爭對手3 年內(nèi)抄不走的才叫核心競爭力),即使區(qū)域乳品企業(yè)在紅海中實現(xiàn)了突破性差異化創(chuàng)新,也很難實現(xiàn)逆襲。無論是光明莫斯利安的先例,還是行業(yè)內(nèi)“小白奶”這樣案例,大企業(yè)不必擔心沒有核心競爭力的創(chuàng)新,小品牌有市場潛力的新品類一旦冒尖,大企業(yè)只需要跟進,并利用現(xiàn)有品牌優(yōu)勢和渠道優(yōu)勢,投入巨大資源,進行規(guī)模化市場覆蓋即可。

消費環(huán)境:消費升級,替代型產(chǎn)品名目繁多

近年來,我國黃金年齡段人均飲奶消費水平呈現(xiàn)下降趨勢。

中國營養(yǎng)學(xué)會2016年公布的學(xué)生營養(yǎng)調(diào)查顯示,高達61.8%的學(xué)生對奶及奶制品的攝入量不高,低于《中國學(xué)齡兒童膳食指南(2016)》每天喝300 毫升奶及奶制品的推薦。隨著飲食水平的提高,乳制品已經(jīng)不是家長為孩子選擇優(yōu)質(zhì)營養(yǎng)的唯一來源。

另一方面,隨著主流消費市場其它飲料類產(chǎn)品的升級和繁榮,如果汁、咖啡、茶飲,以及各式各樣的奶茶連鎖店,19~35 歲這一年齡段的主力消費人群對乳制品的消費關(guān)注度逐漸被稀釋。

尋找兩強抄不走的特色,打造核心競爭優(yōu)勢

2018年一季度數(shù)據(jù)顯示,食品加工制造行業(yè)平均營業(yè)收入增長率為11.84%;食品加工制造行業(yè)平均凈利潤增長率為9.00%。

反觀行業(yè)全局,逆流而上并且擁有較高可持續(xù)增長幅度的區(qū)域乳品企業(yè)主要為兩種:

① 來自新疆、內(nèi)蒙古、云南的特產(chǎn)網(wǎng)紅派;

② 堅持做訂戶并崇尚于客戶服務(wù)建設(shè)的乳品企業(yè),如福建長富。

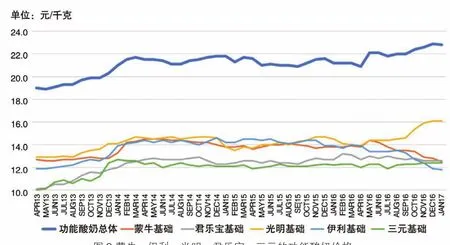

圖3 蒙牛、伊利、光明、君樂寶、三元的功能酸奶價格

增量方法一:打造抄不走的核心優(yōu)勢,定位區(qū)域特色

筆者一直認為:競爭對手在3 年內(nèi)無法追上的才可以被稱為核心競爭力。

對于乳品企業(yè)而言,這樣的核心競爭力大多數(shù)都來自于先天優(yōu)勢。例如:天潤的新疆特色優(yōu)勢、麥趣爾的天山牧場優(yōu)勢、雪原的內(nèi)蒙古草原優(yōu)勢、惠豐的俄羅斯地緣優(yōu)勢……

也有例外,這些優(yōu)勢往往不是與生俱來,大多依賴后天的資源累積。比如:光明乳業(yè)75 ℃優(yōu)質(zhì)乳工程優(yōu)勢、膜過濾工藝優(yōu)勢、常溫酸奶推出早期的利樂鉆包裝優(yōu)勢;長富的“每日配送,活菌更多”優(yōu)勢;優(yōu)諾通過回填稀奶油達到極致絲滑的口感優(yōu)勢;味全和全家的親緣優(yōu)勢……

但是,無論是先天優(yōu)勢,亦或后天的技術(shù)革新能力,還是渠道的把控能力,只要有,那就應(yīng)該將其進一步鞏固并予之放大,讓它成為競品3 年甚至更久都沒辦法撼動的核心競爭力。

增量方法二:沒有核心競爭優(yōu)勢的,必須要從引導(dǎo)剛需入手

引導(dǎo)而來的剛需就像保健品市場中植入消費者心中的種子,歷久彌新,即使功能一樣,也難以直接替代。

早期保健品市場中就有這樣的案例,值得我們思考。腦白金的營銷成功,讓當時的保健品行業(yè)從業(yè)人員,無一不覬覦其背后的巨大市場。一個海歸背景的博士認為,腦白金本質(zhì)上的作用等同于褪黑素,只要通過強大的營銷攻勢,向消費者推薦一樣能夠幫助解決睡眠問題的“褪黑素”,則可以輕易地瓜分腦白金的市場份額。然而,事實上無論褪黑素如何宣傳教育,腦白金的消費者都沒有因為直接競爭而被大量搶奪。

因此,挖掘消費者潛在的剛性需求,關(guān)聯(lián)塑造獨特的功能優(yōu)勢,并加以引導(dǎo),才能形成難以被競爭對手輕易模仿和覆蓋的核心競爭力。

區(qū)域企業(yè)可以通過“益生菌”酸奶引導(dǎo)功能,并實現(xiàn)功能單品爆量

縱觀乳業(yè)市場產(chǎn)品成功和失敗的路徑,筆者認為,要想獲得有效競爭力,一方面,低溫發(fā)酵類產(chǎn)品策劃必須避免陷入甜品化、輕奢化、享受化的誤區(qū);另一方面,產(chǎn)品設(shè)計符合高舉低打策略。這是所有獲得較好成長性的大單品產(chǎn)品頂層設(shè)計之初的共性,有俯沖空間,才有實現(xiàn)成功爆量的可能。

分析近年來益生菌酸奶市場的成長軌跡發(fā)現(xiàn),益生菌類產(chǎn)品一直保持著穩(wěn)定且高額增長速率。一方面,益生菌酸奶價格與基礎(chǔ)酸奶對比,具備了足夠的俯沖空間;另一方面,益生菌自帶功能屬性,是區(qū)域乳品企業(yè)值得進行功能引導(dǎo)需求塑造的核心品類。圖3為蒙牛、伊利、光明、君樂寶、三元的功能酸奶價格。

“當?shù)亍睂傩匀匀皇菂^(qū)域乳品企業(yè)的核心競爭力,傳統(tǒng)訂戶宣傳內(nèi)容和方式亟需升級

無論巨頭的高空廣告炸彈如何肆無忌憚,堅持訂戶渠道并崇尚于客戶服務(wù)建設(shè)仍然是區(qū)域乳品企業(yè)屏蔽并與之抗衡的有力武器。如福建長富,由于早年的“喝好奶喝當天”的教育,在如此惡劣的競爭環(huán)境下,仍然保持了10%的銷售增長。

各地區(qū)域乳品企業(yè)在巴氏奶的消費者溝通工作上,往往叫板高溫滅菌奶,通過簡單的有獎問答、營養(yǎng)成分對比明顯的圖片進行傳播,力主證明訂戶奶的距離越近越新鮮,時間越短越新鮮。這幾年通過服務(wù)全國各地的區(qū)域乳品企業(yè)發(fā)現(xiàn),這樣的溝通方式在消費者端已經(jīng)逐漸失去威力。盡管區(qū)域乳品企業(yè)在當?shù)氐闹獣远炔⒉坏停强蛻艮D(zhuǎn)化率越來越低,訂戶流失率越來越高,獲客成本越來越高,征訂難度越來越大,續(xù)訂率也越來越低。

因此,必須認識到,現(xiàn)有訂戶的用戶群體本身也在跟隨時代的變化在升級。新訂戶往往帶有以下特點:新家庭、年輕化、品質(zhì)生活追求者、辦公樓宇。但對于這些消費人群的特征,很多區(qū)域乳品企業(yè)還沒有開始深入研究,并形成有效解決方案。

如何升級原有的訂戶服務(wù)體系,讓升級的消費人群矢志不渝地認可區(qū)域乳品企業(yè)的“當?shù)亍焙诵膬?yōu)勢是當下的首要任務(wù)。

增量方法三:盡早進入奶酪市場,將為區(qū)域乳品企業(yè)獲得藍海市場的增長先機

近年來隨著全球化帶來的飲食文化的交融得益于國內(nèi)西式餐飲(肯德基、麥當勞、賽百味等)及西式糕點(芝士蛋糕、面包等)的快速發(fā)展,國內(nèi)奶酪消費快速增長。根據(jù)歐睿(Euromonitor)數(shù)據(jù)統(tǒng)計,我國奶酪產(chǎn)品未來三年有望達到80 億元的市場規(guī)模。總體而言,相對于其它乳制品,奶酪在中國尚處于發(fā)展階段。目前國內(nèi)市場再制干酪占比70%,原制占比30%;餐飲占比60%,零售占比40%。同比亞洲發(fā)達國家日本的奶酪行業(yè)發(fā)展軌跡,我國的奶酪市場空間巨大。

餐飲渠道幫助奶酪制造商們證明了一個市場前提:中國人并不拒絕奶酪。從2012年開始,奶酪企業(yè)開始向零售渠道進軍,嘗試將產(chǎn)品直接推銷給個人。以百吉福、樂芝牛這樣的國際品牌為例,均在國內(nèi)斥資建設(shè)工廠,針對國內(nèi)消費者從產(chǎn)品配方到營銷方式進行全面改良。據(jù)行業(yè)內(nèi)部了解,作為國內(nèi)第一個外商獨資生產(chǎn)的奶酪品牌,百吉福以棒棒奶酪系列產(chǎn)品領(lǐng)跑兒童奶酪市場,單品占據(jù)整體兒童奶酪市場份額70%左右,銷售額10 億元左右,凈利潤20%左右。

除了一直將奶酪作為副產(chǎn)品生產(chǎn)的光明、蒙牛、三元以外,國內(nèi)奶酪品牌也出現(xiàn)了新的競爭品牌。早期通過引進外資進入國內(nèi)奶酪市場的廣澤乳業(yè),隨著旗下子品牌“妙可藍多”系列產(chǎn)品在餐飲渠道的熱銷,近年來收入和利潤均實現(xiàn)穩(wěn)步增長。2017年廣澤乳業(yè)完成上海奉賢工廠建設(shè),針對零售奶酪市場同時推出了3 款兒童及3 款成人奶酪新品,新廠投產(chǎn)后該公司的原制奶酪產(chǎn)能新增1.05 萬噸,再制奶酪產(chǎn)能新增8.245 萬噸。據(jù)行業(yè)了解,2017年廣澤奶酪類產(chǎn)品整體銷售額約為4.5 億,B2B類產(chǎn)品毛利率達到30%~40%,B2C類產(chǎn)品毛利率達到70%~80%。

對于眾多區(qū)域乳品企業(yè)來說,現(xiàn)階段零售渠道中消費者剛剛建立品類認知,零售渠道中品牌意識不明顯,是企業(yè)低成本進入大市場的良好時期。應(yīng)當盡早趁著國內(nèi)外品牌大力進攻奶酪零售市場的東風,搶占藍海先機,隨著整體奶酪市場的增長實現(xiàn)自有品牌的布局及成長。

結(jié)語

如今的區(qū)域乳品企業(yè)生存之道早已過了跟隨大企業(yè)的時代,反而是大企業(yè)在逐步侵吞區(qū)域乳品企業(yè)的市場,甚至曾經(jīng)被譽為壁壘渠道的訂戶市場。對于區(qū)域乳品企業(yè)來說,盲目的產(chǎn)品迭代代替不了定位的懶惰,因此,大家都需要思考,讓競爭對手三年內(nèi)抄不走的核心優(yōu)勢是什么?C

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

趣味(語文)(2020年3期)2020-07-27 01:42:46

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

中國火炬(2014年11期)2014-07-25 10:31:58