國有企業ZDE公司財務組織架構設計的創新思考

2018-09-10 17:14:42左柏迎

中國商論 2018年32期

左柏迎

摘 要:在國有企業深化改革和日趨激烈的市場競爭的大背景下,財務管理作為企業管理的核心環節,必須積極探索適合公司戰略發展的財務管理組織架構。本文以大型國有企業ZDE公司為例,闡述了財務組織架構重塑的必要性,分析了目前財務組織架構存在的問題,提出了財務組織架構重塑的路徑,旨在構建契合公司戰略的財務組織架構,實現財務會計到管理會計的轉型,為企業創造更大價值。

關鍵詞:財務組織架構重構 集中管理 管理會計中心 財務共享服務會計 業務財務中心

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2018)11(b)-119-02

在國有企業深化改革的大背景下,受企業競爭日趨激烈的影響,許多大型國有企業都嘗試創新管理機制、建立現代企業管理體系推動公司的全面轉型發展,財務管理作為企業管理的核心環節,必須積極探索適合公司戰略發展的財務管理組織架構。本文以大型國有企業ZDE公司為例,從戰略支撐、財務服務、管理能力、降本增效、管理會計轉型方面闡述了企業財務組織架構重塑的必要性,分析了目前財務組織架構存在會計職能、會計政策、會計信息、資金使用、財務監督等方面的問題,提出了在會計政策、業務流程、資金管理、財務共享服務方面的財務組織架構重構路徑。通過建立“管理會計中心、業務財務中心、財務共享服務中心”的新型組織架構,旨在構建契合公司戰略的財務組織架構,實現財務會計到管理會計的轉型,全面提升財務服務意識,增強財務管控能力,為企業全面轉型和價值創造保駕護航。

1 國有企業ZDE公司財務組織架構重構的必要性

1.1 支撐公司戰略發展需要

ZDE公司“十三五”發展戰略中確定了三大主業、五大業務模式及經濟目標,財務組織架構作為公司戰略有效實施的載體,不僅承擔著財務資源配置和有效利用的職責,還要關注與外部部門組織的溝通協同,原有的財務組織架構不能滿足現有戰略的要求,基于公司發展戰略的要求,必須對財務組織架構進行重構。

1.2 提升財務水平的需要

ZDE公司項目具有項目地點分散、離總部較遠、工期短、造價高的特點,對公司資源配置提出很高的要求,特別是在財務服務質量和效率方面,對原有財務組織架構提出了挑戰。

1.3 提高風險管控能力的需要

ZDE公司存在資金管理、稅收管理方面的風險,特別是“營改增”后,對項目現場財務管理水平提出了更高的要求,需要企業不斷提升項目的風險管控能力。

1.4 降本增效的需要

ZDE公司所處市場屬于完全競爭市場,毛利率處于行業中下游水平,結合“十三五”發展戰略規劃中的低成本戰略,為全面實施降本增效的措施,需要優化財務組織架構,增強財務預測能力,提高工作效率,以達到降本增效的目的。

1.5 管理會計轉型需要

作為傳統行業的國有企業,ZDE財務人員85%~90%的時間在處理記賬、財務報表的傳統財務會計工作,財務人員缺少業務知識,對企業商業模式運作理解不夠,企業管理參與度不深,嚴重限制了財務人員的職業發展和財務價值的創造。特別是近年來財務部、企業內部管理會計轉型呼聲越來越高,為適應管理會計轉型,ZDE公司必須建立相匹配的財務組織架構。

2 國有企業ZDE公司財務組織架構面臨的問題分析

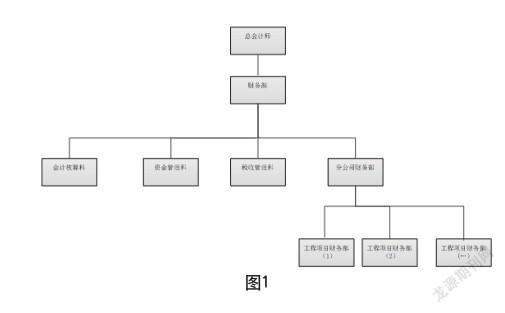

ZDE公司的財務管理實行總部、分公司、項目部的“兩級管理,三級核算”模式,分公司財務部受財務部和分公司總經理的雙重領導,組織架構如圖1所示。

該組織架構下,公司本部設置會計核算科、資金管理科、稅收管理科,本部負責報表匯總、外部融資、所得稅的申報等工作;各分公司設置分公司財務部、項目部設置項目財務部,項目的財務管理工作主要由分公司財務部開展,各分公司、項目部根據實際經營需要開立結算賬戶、獨立對外收支。分析ZDE公司財務組織架構,存在以下問題。

2.1 注重會計核算職能,忽視管理會計職能

ZDE公司財務管理自上而下重視會計核算職能,項目財務部負責現場成本費用核算,分公司層面匯總各項目的財務數據報送總部財務部形成公司財務報告。但在全面預算、資本運作、業績評價、成本管理等管理會計職能反面缺失,導致決策支持功能不強,缺乏較強的戰略性指導和前瞻性分析,尚未完成從會計記賬轉變為決策層以及業務條線提供決策支持的角色轉變。

2.2 會計政策不統一

ZDE公司全國有近30個分公司、1000多個項目,相對松散的財務組織架構,使得各分公司、項目部在會計政策制定、執行方面缺少統一性,導致各分公司財務報告的數據口徑、依據方面存在偏差,影響了公司財務報告的可比性。

2.3 會計信息與業務信息脫節

ZDE公司各分公司財務部受公司財務部和分公司總經理的雙重領導,因內部績效考核的影響,在會計信息收集方面存在與業務信息脫節的情況,業務信息不能及時有效的傳遞到公司財務部;另外,ZDE所處的建筑行業,普遍存在結算滯后的現象,致使現場實際發生成本和完成工作量不能及時傳遞,影響了會計信息的可靠性和及時性。

2.4 資金使用效率低下

ZDE財務組織架構下,各分公司擁有較多資金收支權限,項目部在屬地開立銀行賬戶辦理資金收支結算,大量資金沉淀在異地賬戶,公司對資金不能有效的調配,造成公司資金使用效率的低下。

2.5 財務監督不到位

因各分公司財務部的雙重管理以及行業特性,分公司、項目部更關注市場開發、項目生產進度,缺少風險防范意識,存在應付財務監督的現象,無法有效發揮財務監督職能。

3 國有企業ZDE公司財務組織架構重構的路徑

鑒于財務組織架構存在問題,ZDE公司從以下幾個方面進行組織架構的優化。

3.1 統一會計政策,實行會計核算的集中

(1)制定統一的會計政策、核算辦法以及標準化的財務作業指導書,并組織全體財務人員學習。

(2)優化分公司財務部、項目財務部職能,將費用報銷、成本費用核算等核算職能全部集中到總部集中會計核算,便于會計政策執行的統一性。

(3)建立有效的稽核監督機制,制定基于資產負債表項目的稽核方案,組織財務全員執行稽核監督,形成全員核算、全員稽核、全程跟蹤改進的稽核體系。

3.2 梳理業務流程,打通業務財務數據

梳理項目管理制度、業務流程,借助于ERP信息化平臺將市場、項目、商務、財務數據打通,實現業務數據到財務數據的自動傳遞,在此基礎上實現會計記賬憑證的自動生成。

3.3 建立內部銀行,實行資金的集中管理

首先,總部財務部增設內部銀行,為各分公司、項目部開立虛擬結算賬戶,對外統一收款賬戶,對內實行資金集中管理,建立統收統支的資金池體系,提高資金使用效率;其次,梳理外部銀行賬戶,及時注銷無用或使用效率低下的賬戶,對于無法注銷賬戶,必須明確使用用途和資金結余限額,不得越線使用;最后,建立公司票據池體系,制定應收票據內部流轉規定,減少應收票據積壓,加快票據流轉。

3.4 建立財務共享服務中心,培育管理會計職能,實現業財融合

建立財務共享服務中心,將分子公司會計核算、總賬報表、審計管理、資金收支、納稅申報、對外開票等業務進行共享,同時憑證系統生成、打印、整理外包給代理記賬公司,在實現共享的基礎上,減少自有財務人員的工作量,助于財務人員轉型和價值創造,明確了共享財務服務中心共享財務中心的定位。

建立價值管控型的管理會計中心,總部財務部職能科室負責財務戰略規劃,發育價值創造為核心的管理會計職能。通過建立高素質的人才隊伍,負責組織開展全面預算工作、利潤中的業績評價、財務人員的考評,負責公司資產管理、投資管理,負責會計政策制定及宣貫、內控管理、財務監督,負責資金收支規劃、內外部資金信貸管理,負責科稅收風險管理、稅收籌劃的開展,為公司決策提供財務支持。

建立以資金管理、稅收管理、財務分析為主線的業務財務中心,加強財務人員業務知識培訓,提升業務支持意識,深入業務一線,利用管理工具提供財務數據的分析、預測,以幫助業務人員獲取有效的數據信息,提高市場競爭力;同時業務財務作為財務、業務的橋梁,肩負著內控管理、收支規劃、稅收籌劃等管理會計職能的落地實施,也是業務信息快速反饋的紐帶。

通過以上路徑的搭建,完成對ZDE公司財務組織架構的優化,建立了以“管理會計中心、財務共享中心、業務財務中心”財務組織架構體系,在財務共享基礎上,助于管理會計的轉型,業務財務支持工作的開展和財務監督機制的實施。ZDE公司新型財務組織架構如圖2所示。

4 結語

總之,隨著企業戰略發展規劃的調整,財務組織架構也會調整以適應新形式的發展,伴隨ZDE公司管理會計職能的發育和深入開展,未來管理會計的職能將徹底融入到業務管理流程中,由相關業務人員完成管理會計職能相關工作,ZDE公司的財務組織架構將只包含管理會計中心和財務共享服務中心。

參考文獻

[1] ACCA(特許公認會計師公會).GBS:財務組織的變革者?[J].首席財務官,2014(3).

[2] 張海燕.公司財務組織變革與機構設置探討[J].財會通訊, 2013(9).

[3] 王艦,侯姍姍,于樹蘭.構建財務組織新模式:財務種群研究[J].齊魯珠壇,2014(1).

[4] 季青.貴安開投公司財務組織變革創新研究[J].會計之友, 2018(4).

[5] 何瑛.中國移動支撐財務轉型組織變革[J].財務與會計(理財版),2014(1).