基于DEA方法的跨境電商企業經營績效評價

2018-09-10 04:27:38張倩

廣西科技大學學報 2018年2期

關鍵詞:績效評價

張倩

摘要:基于全國中小企業股份轉讓系統的14家跨境電商企業財務報表數據,利用數據包絡分析法中的BCC模型和超效率模型,對這14家跨境電商企業經營績效進行實證分析.研究結果表明,14家電商企業中有7家的綜合經營效率達到DEA有效,11家跨境電商企業達到純技術效率有效,大多數規模效率無效的跨境電商企業處于規模報酬遞增階段.并且,通過超效率DEA模型分析,得出了14家跨境電商企業投入產出的改進方案建議.關鍵詞:跨境電商企業;DEA;績效評價;BCC;超效率模型;

0引言

伴隨著“一帶一路”倡議、“供給側結構性改革”戰略的不斷深入推進,跨境電商作為“互聯網+外貿”具體體現,保持著良好的增長態勢.2016年全國跨境電子商務進出口總值499.6億元人民幣,比上年同期增長38.7%,跨境電商是傳統國際貿易的新業態模式,發展跨境電商有利于擴大海外營銷渠道,縮短國際貿易的供應鏈流程,越來越多的傳統外貿企業開始嘗試向跨境電商轉型.但目前跨境電商企業面臨著選品、運營、供應鏈管理三大經營難題,一些跨境電商企業一味增加資本投入忽視經營管理存在的問題,造成企業整體經營效率不高.對跨境電商企業的經營管理績效評價研究,有助于跨境電商企業增強獲利能力,也有助于投資者做出投資決策,以及政府、行業制定相關產業支持政策。

關于電子商務企業經營績效評價,國內相關研究比較多;但對于跨境電商企業經營績效評價的研究與探討相對較少.楊堅爭等使用因子分析法對廣交會、上交會參展企業進行調研收集數據,歸納出電子商務法律、電子支付的工具及信用證、國際市場環境、電子通關和國際電子商務物流等5個對跨境電商績效有重要影響的指標,并依據此對我國9省份做出各因子排名,得出了我國各地區的跨境電商發展狀況程度參差不齊、法律、通關及物流是影響跨境電商發展的瓶頸問題的結論.趙志田等b基于TOE框架和跨境貿易流程,針對參加113屆中國進出口商品交易會的企業回收的662份有效調查問卷數據,構建了企業跨境電子商務能力識別模型,該模型共包含4層維度因子,18個測量指標.依據此模型對廣東、浙江兩省企業跨境電子商務能力進行評價,得出了兩省跨境電子商務發展總體水平都不太高,尤其是電子支付水平較低的結論.吳海燕等認為影響跨境電子商務企業績效的因素主要包括政策因素、跨境支付因素、通關因素以及技術應用等因素,我國跨境電商企業績效提升需要將內外部資源結合起來,結合自身區位特點與優勢重視對這些影響因素方面能力的提升。

對于評價企業經營績效來說,方法的選擇至關重要,學者們使用的評價方法主要有層次分析法、數據包絡分析法(data envelopment analysis,DEA)、關鍵業績指標法、平衡計分法、模糊綜合評價法、灰色關聯分析法等.其中,DEA在許多評價企業經營管理績效的文獻中被廣泛使用.熊嬋等運用基本DEA效率評價模型及改進競爭型DEA交叉效率模型,對我國不同地區的高科技創業企業的運營效率進行評價.得出了中國高科技創業企業總體運營效率低、大多數高科技企業處于規模是以遞增階段、企業運營效率不高多源于企業發展規模滯后以及投入產出結構不合理等三大結論.郭淑芬等運用超效率DEA模型,以主營業務成本和總資產作為投入指標,主營業務收入和凈利潤作為產出指標,對30家文化產業上市公司進行了績效評價,從實證分析結果看,文化產業的績效水平一般,即使達到DEA有效的8家公司,效率也仍有提升的空間,DEA方法也經常被用做評價電商企業的經營績效,張延林選取了國內外16個電子商務上市企業為樣本,運用DEA中的CCR和BCC模型對企業技術效率進行了分析.結論表明,16家上市公司經營效率差距不明顯,電子商務行業處于穩定發展階段.李安渝等結合了DEA的BCC模型和超效率模型,對滬深兩市上市的22家電子商務企業經營績效進行了分析,得出了絕大多數電商企業處于規模報酬遞增的結論,并給出了企業進一步改進的建議。

對于跨境電商企業經營績效評價的國內學者研究與探討相對較少,國內還沒有運用DEA方法對跨境電商企業績效評價的相關文獻,本文的創新點為基于全國中小企業股份轉讓系統的14家跨境電商企業財務報表數據,結合DEA方法的BCC模型和超效率模型,不僅對這14家跨境電商企業績效是否有效做出了判斷,還對所有14家跨境電商企業績效效率進行排名,并針對典型企業給出了經營與管理方面的改進建議,有助于跨境電商企業增強獲利能力,也有助于投資者做出投資決策,以及政府、行業制定相關產業支持政策.

1研究方法、指標選取和數據來源

1.1DEA評價模型

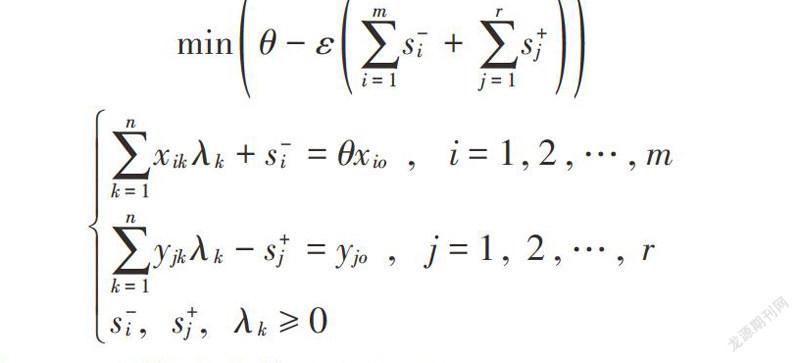

1.1.1基本DEA模型

DEA的最早模型由著名運籌學家Charnes,Cooper和Rhodes于1978年提出,因此它也被稱為CCR模型.CCR模型以相對效率概念為基礎,以凸分析和線性規劃為工具,計算比較具有相同類型的決策單元(Decision making unit,DMU)之間的相對效率,依此對評價對象做出評價,CCR模型尤其擅長于評價具有多輸入和多輸出的DMU,輸入與輸出之間的相對有效性.所謂的DMU,即在一個經濟系統活動中,通過投入一定數量生產要素能獲得一定數量產出的單位(或部門),因此,在DEA中研究的DMU一般具有相同的外部環境;相同的目標或任務,即輸出;以及相同的投入指標,即輸入。

CCR模型計算得到的結果是綜合效率,即投入和產出的相對綜合效率.CCR模型可以描述如下:

BCC模型放松了規模報酬不變的假設,將綜合效率分解為純技術效率和規模效率兩部分,此時模型計算得到的綜合效率將等于純技術效率與規模效率的乘積。

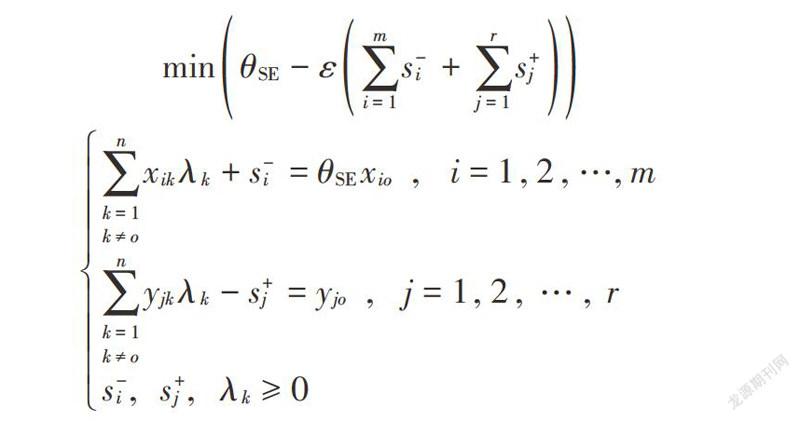

1.1.2超效率DEA模型

CCR模型和BCC模型在計算時,經常會出現多個DMU為1的情況,此時將無法對DEA有效的DMU進行比較分析.這也是CCR模型和BCC模型的最大不足.為此,Andersen等采取了新的計算策略,即在計算每個DMU時,充分考慮其他DMU的影響.具體地,首先將被評價DMU從效率邊界中剔除,然后以剩余DMU為基礎構造新效率邊界,最后計算被評價DMU到新效率邊界的距離.由于新效率邊界的構造不包含被評價的DMU,因此對于DEA有效的DMU,其效率值將可能大于或等于1;而對于DEA無效的DMU,其效率值與CCR模型或BCC模型的計算結果類似,仍會小于1,效率值將可以大于1,這正是超效率(SuperEfficiency)DEA模型名稱的來源,也使得對各DMU有效性進行排名成為了可能.CCR模型的超效率模型可以描述如下:

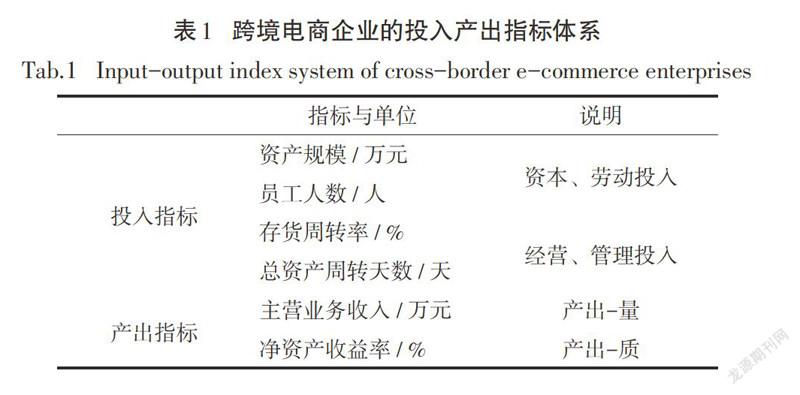

1.2指標選取

運用DEA分析方法,需選取能體現跨境電商企業經營管理水平的投入指標與產出指標.指標的選取依循目標性、科學全面性、客觀性、可操作性的原則.本文在此原則基礎上,綜合大多數學者的選擇,構建了跨境電商企業績效評價的指標體系,如表1所示。

投入指標為:資產規模(萬元)、員工人數(人)、存貨周轉率(%)、總資產周轉天數(天,其中,員工人數、資產規模反映了跨境電商企業進行經營的勞動力與資本的投入即實物投入.存貨周轉率是電商企業運營管理一項重要指標,反映了跨境電商企業業務運營能力;總資產周轉天數反映了跨境電商企業資產的管理質量以及利用效率,這兩者反映的是跨境電商企業的管理投入。

產出指標為:主營業務收入(萬元)、凈資產收益率(%),其中,主營業務收入反映了跨境電商企業產出的量,凈資產收益率反映了跨境電商企業產出的質。

1.3數據來源及處理

數據選取的原則是,指標數量之和的兩倍要小于參考集單元數量.根據本文選取的指標,投入和產出指標數量之和為6,因此參考集單元數量要大于12.考慮到數據獲取的充分性和分析結果的穩健性,數據來源為全國中小企業股份轉讓系統(簡稱新三板)14家跨境電商企業2016年公開披露的年報財務報表,實證分析采用基本DEA分析方法中的BCC模型與超效率DEA模型相結合,通過軟件DEAP2.1和pyDEA1.6實現對來自新三板14家跨境電商企業的投入—產出的經營效率進行評價。

由于CCR模型、BCC模型和超效率模型均不能處理指標值為負的情況,而數據中淘淘羊、萬眾凱旋、軟島科技和寶貝格子的凈資產收益率百分比均為負值,因此為能正常使用DEA對它們進行分析,本文將分別使用極小的非負數替代它們的凈資產收益率百分比.進一步地,為保持數據間的比例關系,采取以下非負數據處理方法。

2實證分析

2.1跨境電商企業經營效率分析

實證分析首先利用軟件DEAP2.1,運用DEA分析方法中的BCC模型對新三板14家跨境電商企業的投入產出效率進行分析評價;然后利用軟件pyDEA1.6,運用超效率DEA模型進一步對所選跨境電商企業進行投入產出效率分析評價.超效率DEA模型可以對BCC模型中達到DEA有效(即有效即決策單元綜合效率為1)的企業深入分析排名,彌補了BCC模型的不足.分析結果如表2所示。

首先,從BCC模型結果來看,14家跨境電商企業達到綜合效率DEA有效的企業有7家,占比50%.在BCC模型中,綜合效率分解為純技術效率和規模效率兩部分,綜合效率將等于純技術效率與規模效率的乘積.從純技術效率角度來看,處于純技術效率DEA有效的企業達到11家,占比91.66%,說明未達到綜合效率DEA有效的企業主要是由于規模效率未達到有效,這些企業需要增大規模來提升經營效率.雖然達到綜合效率DEA有效的跨境電商企業占比并不是很高,但非DEA有效的企業全部處于規模報酬遞增階段,符合跨境電商高速發展趨勢,說明跨境電商行業具有較大的提升空間.此外,從表2看,僅有棵樹科技股份有限公司純技術效率與規模效率都不足1,除了要增大規模,還需要調整企業的投人要素組合,以達到DEA有效.

其次,從超效率DEA模型結果來看,對BCC模型下的7家綜合效率DEA有效的跨境電商企業進行了排名.它們在超效率DEA模型下的綜合效率均大于1,說明這些跨境電商企業擴大相應倍數投入仍然是DEA有效的.其中,海翼股份在超效率DEA模型分析下的綜合效率達到4.45,排名第一,其凈資產收益率高達122.27%,明顯高于其他13家跨境電商企業的數值.海翼股份是一家主營全球智能設備及其附件領域出口的品牌研發銷售企業,創新、研發是其排名第一的主要原因,海翼股份從事研究與開發的員工數超過300人,約占公司總員工數的60%.自主品牌Anker獲得亞馬遜頒發的“2015年杰出中國制造獎”。

2.2跨境電商企業投入產出改進分析

超效率DEA模型無論是對非DEA有效企業還是DEA有效企業,都能夠提出關于投入冗余與產出不足的改進方向.但是改進分析的結果是建立在本文投入產出指標體系基礎之上的,并且只具有DEA有效層面的理論意義。

首先,對于BCC模型下非DEA有效企業改進情況,如表3所示,價之鏈在主營業務收入即產出的量上存在產出不足,其余除萬方網絡外的5家企業在凈資產收益及產出的質上存在產出不足.在現有主營業務收入或者凈資產收益規模不變的前提下,7家非DEA有效的跨境電商企業存在投入冗余的問題.例如,愛淘城可以減少員工77人,減少資產規模12797.10萬元,減少總資產周轉天數260天,這樣在現有主營業務收入下就能達到DEA有效.從公開的2016年年報信息來看,愛淘城投入冗余來源于銷售費用與管理費用的大幅度提高.愛淘城2016年調整了銷售模式,增大亞馬遜的銷售結構占比,其中使用亞馬遜的自營海外倉的費用上升,平臺費從2015年的897.45萬元上漲到2016年的7159.86萬元,上漲幅度為697.8%,2016年愛淘城的管理費用為3103萬元,與去年同期比增長了87.73%,主要增加的項目為職工薪酬、租金及水電費、辦公費、及中介服務費,分別增長率為192.38%、29.6%、211.27%及2135.71%.為了實現DEA有效,愛淘城需要降低銷售費用、管理費用等的投入冗余,增加凈資產收益率,提升產出質量。

其次,對于BCC模型下DEA有效的企業,并不代表沒有改進的空間,其改進情況如表4所示.例如,傲基電子增加員工211人,資產規模增加11268.49萬元,存貨周轉率增加0.41%,總資產周轉天數降低9.53天,就可以在保證產出不變條件下達到更有效的生產前沿面.所以,傲基電子要在大力拓展自有品牌產品系列的同時,不斷豐富其他經營產品品類。

3結論與建議

3.1結論

本文運用BBC模型與超效率DEA模型對新三板上市的14家跨境電商企業的經營效率進行了評價,得出以下結論:

1)運用BCC模型分析發現,14家跨境電商企業中有7家的經營效率達到綜合效率DEA有效,有11家達到純技術效率DEA有效,非DEA有效的7家企業處于規模效率無效,并且全部處于規模報酬遞增階段,這些跨境電商企業應增加企業規模,達到規模效率有效,從而實現DEA有效。

2)運用超效率DEA模型分析發現,BCC模型中非DEA有效的跨境電商企業在現有規模前提下,需要降低投入冗余,增加產出不足,從而提升經營效率,再尋求企業規模的擴大.BCC模型中DEA有效的跨境電商企業仍有改進空間,擴大相應倍數投入,同時適當調整企業投入要素組合可以達到更優的生產前沿面.

3.2跨境電商企業經營建議

1)從跨境電商企業選擇產品角度分析,“供給側結構性改革”戰略要求下,跨境電商企業要選擇具有高技術、高性價比的產品,尤其是出口跨境電商企業,售后是一大痛點,產品選擇做不好,售后退貨成本增加,必將影響企業整體經營效率.同時,利用研發優勢,發展自主品牌,占據價值鏈中高附加值的設計、研發的一端,例如,本文超效率DEA分析中排名第一的海翼股份在研發投入遠超同行業平均水平,研發人員占比也較高,公司還設立專項獎勵基金,鼓勵研發團隊銳意進取,不斷獲取各項專利和新技術成果.截至2016年7月,海翼股份累計獲得61項專利,累積申請119項專利,累積獲得7項軟件著作權.海翼股份自主研發的Anker品牌自上市之后以良好的質量、先進的快速充電技術以及快速響應消費者需求的能力獲得了良好的消費者口碑。

2)從跨境電商企業運營管理角度分析,近年來,跨境電商行業發展迅速,大量資本涌入跨境電商行業.一些規模較大的跨境電商公司同時運營著多個獨立的跨境電商平臺或者子公司,龐大與復雜的布局和架構如果沒有系統的運營管理,必會影響到企業經營效率.例如,本文超效率DEA分析中排名第二的跨境通就運營管理著環球易購、帕拓遜為主的出口電商,同時也經營著五洲會、優壹電商等進口電商,形成多品類、多語種、多維度的垂直電商平臺體系.復雜的布局與架構使公司對公司運營與能力是極大的考驗.跨境通依靠大數據分析技術來指導產品的采購、銷售、備貨、清倉等,實現公司良性庫存周轉.在精準營銷方面,跨境通通過構建客戶、媒體、商品等多維度大數據分析模型,對銷售數據、轉化數據、用戶行為數據等進行綜合分析,確保將合適的商品通過適當的媒體推送給需要的用戶,達到精準投放的效果,大數據和精準營銷技術的應用,增強了跨境通的運營與管控能力。

3)從跨境電商企業供應鏈管控角度分析,降低跨境電商企業冗余資本的投入,優化企業投入要素組合,進行成本管控可以使跨境電商企業實現DEA有效,使其達到更優的生產前沿面,從管控供應鏈下游角度來看,本文超效率DEA分析中排名第四名的百事泰電子商務股份有限公司開創了行業的新銷售模式:Factory to customer(F2c).將工廠生產出來的產品直接銷售給消費者,縮短供應鏈,降低銷售成本.同時,百事泰還成立了物流子公司,提升物流服務、增強用戶體驗,加大公司海外市場份額,增強公司獲利能力.從管控供應鏈上游角度來看,本文中超效率DEA分析排名第六名的傲基電子商務股份有限公司通過深耕上游供應鏈資源,發展大量長期戰略生產合作伙伴,降低企業經營成本,使品牌產品達到高品質與高性價比的結合。

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26