產權性質、財務柔性對現金股利政策的影響研究

2018-09-10 02:26:42馬天博趙洪進

技術與創新管理 2018年2期

馬天博 趙洪進

摘 要:文中以2011—2015年我國滬深兩市A股上市公司的數據作為研究樣本,從上市公司財務柔性角度出發,實證檢驗企業財務柔性與現金股利之間的關系,并將我國上市公司產權性質納入到企業財務柔性與現金股利的研究框架之中,探究不同產權性質的上市公司對財務柔性和現金股利發放水平的影響如何。研究結果表明:一方面財務柔性的儲備有利于提高上市公司發放現金股利水平。另一方面民營企業財務柔性儲備水平越高,其現金股利發放水平越低,而國有企業恰好相反。

關鍵詞:產權性質;財務柔性;現金股利

中圖分類號:F 831 文獻標識碼:A 文章編號:1672-7312(2018)02-0180-05

Abstract:This paper takes the data of A-share listed companies in Shanghai and Shenzhen stock markets from 2011 to 2015 as the research sample.From the perspective of the financial flexibility of listed companies,this paper empirically tested the relationship between corporate financial flexibility and cash dividends and incorporated the property rights of listed companies in China to the research framework of corporate financial flexibility and cash dividend so as to explore how the listed companies with different property rights affect the level of financial flexibility and cash dividend distribution.The results show that:on the one hand,the financial flexibility reserve helps to improve the cash dividend distribution of listed companies.On the other hand,the higher the level of financial flexibility reserves of private enterprises,the lower the level of cash dividend payment and the opposite of state-owned enterprises.

Key words:ownership property;financial flexibility;cash dividend policy

0 引 言

股利政策深刻影響著上市公司的投融資決策,是上市公司制定財務戰略決策的核心內容之一。企業通過發放現金股利可以協調公司和股東之間的利益,并且向股票市場傳遞積極信號。我國自上世紀90年代初建立股票市場以后,國家對金融市場多次改革,力求縮小與西方資本市場體系的差距,雖然目前已經取得長足進展,但仍存在很多不足。具體來講,我國上市公司股利分配主要存在3大問題。一是長期不分配現象,2003—2015年這十年間能夠連續3年發放現金股利的企業僅占到上市公司總數的16%.二是存在少數公司惡意派現情況。少數大股東通過非正常派現將公司財富轉移到個人手中,侵占了眾多中小股東的利益。三是股利分配機制并不完善,股利分配時間和水平隨意程度較大,并未形成科學且規律的分配方案。

另外,在實際經營活動中,國有上市企業相比民營上市企業往往擁有更多社會資源和更廣泛的融資渠道,因此國有企業相比民營企業所受到的融資“待遇”較高,應對企業內外部環境風險的能力也較強,有必要分類進行研究。Killi,Rapp等(2015)認為財務柔性在公司資本結構決策中具有重要作用,財務柔性價值多的公司比其他公司更快地減少多余的債務,創造備用債務能力更強[1]。我國學者董理,茅寧(2013)也指出:影響財務柔性價值的內外部因素主要有企業的成熟度、外部融資成本、資本的可逆性、外部競爭、未來投資機會等[2]。故企業為減少自身受到的融資約束程度,實現企業績效穩步增長,增強企業自身在行業中的競爭力,儲存一定的財務柔性也是有必要的。

1 相關文獻綜述

1.1 財務柔性相關研究

柔性理論起源最早可以追溯到20世紀30年代,由西方學者Hart等人從研究經濟周期的波動對企業的影響開始,探尋組織對環境變化的反應能力。Rapp,T Schmid(2014)認為企業財務柔性是企業綜合財務能力的一種體現,不僅客觀存在于企業的財務活動中,而且可以作為一種儲備資源用來應對財務環境的動態變化和處理系統不確定性[3]。曾愛民、張純等(2013)通過研究發現,當遭遇全球金融危機這類重大不利沖擊時,財務柔性強的企業在危機中的投資支出更少受到融資約束的困擾,表現出更強的投資能力,并且危機中的投資支出能顯著改善企業隨后年度財務業績[4]。余歡(2016)也從金融危機大背景入手分析,認為不同產權性質的企業財務柔性對緩解金融危機沖擊的作用不同,此外,財務柔性對商業信用供給下降具有緩沖作用,該作用將極大降低金融危機的影響[5]。鄧康林、劉明旭等(2013)通過研究發現公司面臨周圍環境劇烈波動時,會考慮儲存一定的財務柔性,并且財務柔性貯備量和現金股利支付水平正相關[6]。王帆,倪娟(2016)從融資約束的角度入手分析了股票回購、現金股利兩者之間的關系。發現,在融資約束大背景下,股票回購負向影響現金股利。若是融資約束與財務柔性均存在,股票回購與現金股利正相關[7]。通過對以上文獻分析,財務柔性主要影響因素包括企業自身現金持有水平和企業剩余負債額度。現金流不僅可以直接影響企業股利政策,還可以通過影響企業研發投入[8]等其他投資活動來影響股利政策;企業剩余負債額度影響企業的籌資效率,進而影響企業的融資效率[9]。財務柔性的儲備,能夠使企業經營保持彈性,防范財務風險的發生,并進而影響企業的財務政策中股利政策的制定。

1.2 所有權性質與現金股利政策相關研究

針對我國公有制為主體的經濟體制,國有企業在整個宏觀經濟中具有重要作用。特別是在我國經濟轉軌階段,政府出于對社會經濟穩定和就業等因素的考慮,使國有企業相比民營企業在資源和資金方面受到較少的預算約束限制。鄭榮、干勝道等(2011)通過研究發現國有企業支付現金股利的意愿比民營企業的支付意愿要高[10]。徐壽福、鄧鳴茂等(2016)從融資約束角度出發,以所有權性質作為判斷融資約束條件的重要指標,研究發現受到融資約束少的上市公司更傾向于發放現金股利[11]。

2 理論分析與研究假設

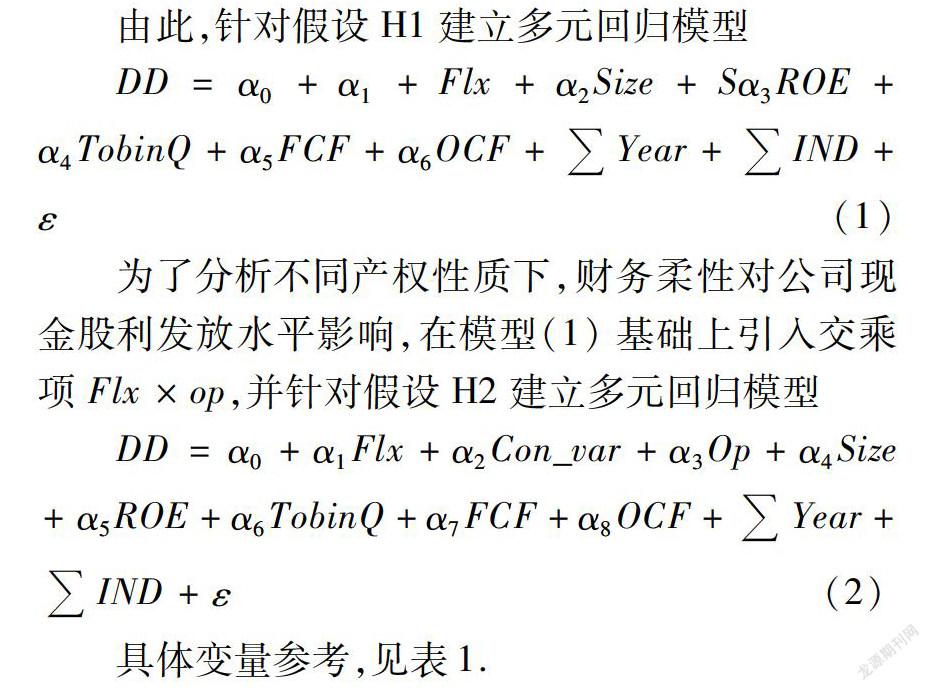

通過對上述文獻進行分析,企業為了應對財務環境的動態變化和企業系統財務風險的發生,會儲存一定的財務柔性以備不時之需。擁有良好財務柔性儲備的公司在制定財務政策時,會更傾向于制定高水平的現金股利政策。這樣不僅可以平衡企業發展和投資人的利益,以發放股利的方式迎合投資人期望,為企業在市場中的價值釋放積極信號。同時也可以起到限制公司過度投資,解決公司代理成本問題的作用。故基于這一層面分析,提出文中的第一個假設

H1:財務柔性儲備越高,現金股利發放水平也就越高。

由于公司所有權性質不同。非國有企業相比國有企業在諸多方面會受到資源和資本的限制,總結而言可以大致從以下3方面看出。首先,非國有企業在政治關系中不如國有企業受到重視,而國有企業往往能夠得到政府扶持,并且能夠享受更多的債務融資便利和稅收優惠等利益。其次,非國有企業在市場中往往面臨較高程度的信息約束,尤其在獲取政策信息的時效性和全面性上,相比國有企業高下立見。最后,國有企業的信用往往更受銀行“親睞”,可以得到銀行大量的長期貸款,享受更多的融資渠道和更大量的融資擔保。故基于這一層面分析,提出文中第二個假設:

H2:民營企業儲存財務柔性會減弱其現金股利發放水平。

3 研究設計與樣本

3.1 樣本選擇及數據來源

文中所選初始樣本為滬深市場2011—2015年A股主板上市公司。按照研究需要和研究慣例,按以下程序進行數據篩選:①由于會計處理方法存在差異,故要剔除金融類公司樣本;②由于市場環境和監管制度存在差異,雙重上市公司的財務決策往往有別于境內普通A股上市公司,故要剔除同時發行A股和H股B股或其他外資股的公司樣本;③剔除樣本期間被ST,PT及退市等特殊處理的樣本;④剔除凈利潤為負的樣本;⑤剔除相關數據缺失的樣本;⑥為消除極端值影響,對于文中所涉及到的主要連續變量兩端進行1%和99%的winsorize處理。最后,文中一共篩選得到

10 928個年度觀測值。文中的財務數據、股票價格數據和公司治理數據均來自于CSMAR數據庫并運用Excel 2007和Stata 12.0作為數據處理與統計工具。

3.2 變量的選擇與定義

文中對財務柔性儲備的度量參照曾愛民等(2013)研究成果,將其量化為超額現金持有量與剩余舉債能力之和,即財務柔性=現金柔性+負債融資柔性,其中,現金柔性 =公司現金持有率-同行業平均現金持有率,負債融資柔性=Max(0,同行業的平均負債比率-公司的負債比率)。

4 實證過程與結果分析

4.1 變量描述性統計

表2給出了主要變量財務柔性水平和股利支付的描述性統計結果,根據表2給出的回歸結果分析,這5年來企業財務柔性的均值為0.091,說明我國上市公司平均來講都保持著一定的財務柔性水平,整體上具有儲備一定的財務柔性意識,這可能和2008年金融危機帶給企業的沖擊和教訓有關,企業需要保持一定的財務柔性來應對財務風險,同時也可能與我國金融市場不發達情況和經營環境波動有關。按時間發展角度分析,財務柔性的均值2011年的0.150 5下降到2015年

0.055 4,說明我國上市企業對財務柔性的重視程度還普遍不是很高,同時也可能和我國經濟發展增速逐漸趨向穩定,企業的經營環境也自金融危機后逐漸趨于穩定有關。累計單位現金分紅的均值為

0.038 4,并且從2011—2015年的均值差異不大,但總體呈逐年上升趨勢。說明可能由于半強制股利政策監管加強和企業對投資者回饋意愿增強導致。

4.2 相關性分析

表3報告了主要變量的相關系數,從中可見DD與Flx在1%的水平上顯著正相關,說明我國上市企業的股利支付水平顯著依賴于財務柔性水平。從一定程度上表明企業貯存一定的財務柔性是有利于企業發放現金股利的。

4.3 實證結果分析

表4報告了模型(1)的回歸結果。從模型(1)的回歸結果可以看出,財務柔性儲備的系數在1%水平上顯著為正,說明財務柔性的儲備水平和上市公司發放現金股利的水平呈正相關:財務柔性儲備越高,現金股利發放水平也就越高,即H1成立。表5顯示了模型(2)的回歸結果。從模型(2)的回歸結果可以看出,財務柔性儲備的系數在1%水平上顯著為正,引入交乘項Con_var的系數在1%水平上顯著為負,并且Op的系數在1%水平上顯著也為負,說明民營企業本身面臨著財務風險相比國企可能較高,其本身不太傾向于發放現金股利,而在儲備財務柔性后,企業更沒有充足資金來進行現金股利的發放,即H2成立。

5 結論與啟示

通過理論分析與實證檢驗,發現財務柔性對股利政策制定具有重要影響。首先,財務柔性儲備水平同現金股利支付水平呈正相關,即上市公司貯備財務柔性越多,越傾向于發放現金股利。通過進一步研究發現,相比于國有上市公司,民營企業財務柔性儲備值越高越不傾向于發放現金股利,這可能是因為民營企業本身受到融資約束水平較高,抵御財務風險能力較差,在貯存財務柔性后沒有多余資金來發放現金股利。

以財務柔性作為股利政策研究視角尚未在國內普及,國內對于股利分配的研究大多集中于公司規模、現金流量、稅務政策和債務杠桿等方面。而文中的意義在于證明財務柔性對股利政策也具有顯著的影響,并且兼顧現金柔性和負債柔性兩方面,拓寬了股利政策的研究角度,是一次有意義的探索。筆者認為文中雖然在股利政策研究方面有所創新,但仍然存在些許不足:第一,對于財務柔性的衡量不夠精確,柔性的度量的范圍和精度有待拓展和完善,在做進一步研究時,可以擴充變量描述范圍;第二,文中只考慮了代理理論角度衡量財務柔性價值,沒有考慮到稅收和財務柔性持有成本問題對股利政策的影響。希望后續研究者能夠綜合考慮并完善這方面的研究。

參考文獻:

[1] AM Killi,MS Rapp,T Schmid.The value of financial flexibility,capital structure decisions,and information disclosure policies[J].Social Science Electronic Publishing,2015(02):1-58.

[2] 董 理,茅 寧.財務彈性問題前沿研究述評與未來展望[J].外國經濟與管理,2013(04):71-80.

[3] MS Rapp,Schmid T,Urban D.The value of financial flexibility and corporate financial policy[J].Journal of Corporate Finance,2014,29(C):288-302.

[4] 曾愛民,張 純,魏志華.金融危機沖擊、財務柔性儲備與企業投資行為——來自中國上市公司的經驗證據[J].管理世界,2013(04):107-120.

[5] 于 歡.金融危機、財務柔性與商業信用供給[J].山西財經大學學報,2016,38(03):32-44.

[6]

鄧康林,劉名旭.環境不確定性、財務柔性與上市公司現金股利[J].財經科學,2013(02):46-55.

[7] 王 帆,倪 娟.融資約束、財務柔性與股利政策選擇[J].經濟學家,2016(04):79-87.

[8] 王新紅,郭巧麗.基于現金流的裝備制造業經營業績對R&D投入的影響研究——以上市公司為例[J].技術與創新管理,2015,36(03):264-270.

[9] 尚欣榮.我國上市公司融資效率研究綜述[J].技術與創新管理,2011,32(04):346-349.

[10]

鄭 蓉,干勝道.不同所有權上市公司股利分配意愿的比較研究[J].經濟與管理研究,2011(08):12-18.

[11]徐壽福,鄧鳴茂,陳晶萍.融資約束、現金股利與投資現金流敏感性[J].山西財經大學學報,2016(02):112-124.

(責任編輯:嚴 焱)