新收入準(zhǔn)則下特定交易核算的變化及影響

2018-09-10 13:09:18遼寧工程技術(shù)大學(xué)遼寧葫蘆島125105

商業(yè)會計 2018年11期

□(遼寧工程技術(shù)大學(xué)遼寧葫蘆島125105)

一、比較新舊準(zhǔn)則下的聯(lián)營核算

《民法通則》第五十三條規(guī)定:“企業(yè)之間或者企業(yè)、事業(yè)單位之間聯(lián)營(指合同方式的聯(lián)營,并不是擁有重大影響的投資與被投資關(guān)系),按照合同的約定各自獨立經(jīng)營的,它的權(quán)利和義務(wù)由合同約定,各自承擔(dān)民事責(zé)任。”這種聯(lián)營形式只不過是聯(lián)營各方之間的一種較為穩(wěn)定的合同關(guān)系而已。聯(lián)營即“店中店”模式。供應(yīng)商擁有商品的所有權(quán)和定價權(quán),在百貨商店設(shè)立專柜,百貨商店在收到銷售款次月扣除手續(xù)費后支付給供應(yīng)商。

例1:福瑞百貨公司為增值稅一般納稅人,與A公司(供應(yīng)商)以聯(lián)營方式銷售商品,雙方商定按銷售額的10%為扣點收取代銷手續(xù)費。已知1月百貨公司銷售該產(chǎn)品117 000元。

(一)舊收入準(zhǔn)則下的會計處理

1.確認(rèn)1月銷售收入。

借:銀行存款 117 000

貸:主營業(yè)務(wù)收入 100 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)17 000

2.根據(jù)合同扣點計算銷售成本。

借:庫存商品 90 000

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)15 300

貸:應(yīng)付賬款——A公司105 300

借:主營業(yè)務(wù)成本 90 000

貸:庫存商品 90 000

3.與A公司進(jìn)行結(jié)算。

借:應(yīng)付賬款——A公司105 300

貸:銀行存款 105 300

(二)新準(zhǔn)則下的會計處理

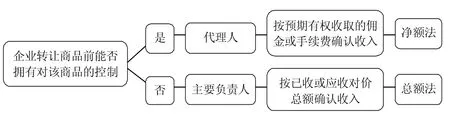

新收入準(zhǔn)則針對企業(yè)轉(zhuǎn)讓商品給客戶確認(rèn)收入是采用總額法還是凈額法進(jìn)行了明確規(guī)定,如下圖所示。

圖1 收入確認(rèn)方法的選擇

福瑞百貨公司按照新準(zhǔn)則采用凈額法確認(rèn)收入。

1.確認(rèn)1月銷售收入。

借:銀行存款 117 000

貸:應(yīng)付賬款——A公司90 000

主營業(yè)務(wù)收入 10 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)17 000

2.根據(jù)發(fā)票確認(rèn)進(jìn)項稅額。

借:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)15 300

貸:應(yīng)付賬款——A公司15 300

3.與A公司進(jìn)行結(jié)算。

借:應(yīng)付賬款——A公司105 300

貸:銀行存款 105 300

兩種不同的會計處理,該公司的收入呈現(xiàn)出截然不同的數(shù)據(jù)。舊準(zhǔn)則是先確認(rèn)全部的收入,通過成本的結(jié)轉(zhuǎn)最后得出這筆業(yè)務(wù)真正的收入;而新準(zhǔn)則確認(rèn)的是該公司通過代銷而獲得的收入。新準(zhǔn)則可以有效地反映交易的實質(zhì),有助于提高企業(yè)財務(wù)信息的真實性和可比性。

二、比較新舊準(zhǔn)則下銷售退回的核算及后續(xù)計量

新收入準(zhǔn)則第三十二條規(guī)定:對于附有銷售退回條款的銷售,企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時,按照因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對價金額(即,不包含預(yù)期因銷售退回將退還的金額)確認(rèn)收入,按照預(yù)期因銷售退回將退還的金額確認(rèn)負(fù)債;同時,按照預(yù)期將退回商品轉(zhuǎn)讓時的賬面價值,扣除收回該商品預(yù)計發(fā)生的成本(包括退回商品的價值減損)后的余額,確認(rèn)為一項資產(chǎn),按照所轉(zhuǎn)讓商品轉(zhuǎn)讓時的賬面價值,扣除上述資產(chǎn)成本的凈額結(jié)轉(zhuǎn)成本。即對銷售退回的處理采用未來適用法。

例2:福瑞百貨公司為增值稅一般納稅人。20×7年12月1日出售1 000件商品給A公司,銷售價格為1 000萬元(不含稅),銷售成本為800萬元。根據(jù)合同,A公司需在20×7年12月31日前支付貨款,在20×8年4月30前有權(quán)退貨。根據(jù)以往的經(jīng)驗,估計此批商品退貨率為10%,20×7年12月31日A公司支付全部貨款。20×8年3月20日,由于質(zhì)量原因,A公司將其中的50件商品退回。(屬資產(chǎn)負(fù)債表日后事項)

(一)舊收入準(zhǔn)則下的會計處理(采用追溯調(diào)整法)

1.20×7年12月1日銷售時。

借:應(yīng)收賬款——A公司11 700 000

貸:主營業(yè)務(wù)收入 10 000 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)1 700 000

2.結(jié)轉(zhuǎn)銷售成本。

借:主營業(yè)務(wù)成本 8 000 000

貸:庫存商品 8 000 000

3.根據(jù)估計退貨率確認(rèn)預(yù)計負(fù)債。

借:主營業(yè)務(wù)收入 1 000 000

貸:主營業(yè)務(wù)成本 800 000

預(yù)計負(fù)債 200 000

4.20×7年12月31日收到A公司全部貨款。

借:銀行存款 11 700 000

貸:應(yīng)收賬款——A公司11 700 000

5.20×8年3月20日實際退貨50件,福瑞公司需再確認(rèn)50件(100-50)商品的銷售收入、成本并結(jié)轉(zhuǎn)損益賬戶。

借:庫存商品 400 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)85 000

以前年度損益調(diào)整(主營業(yè)務(wù)成本) 400 000

預(yù)計負(fù)債 200 000

貸:銀行存款 585 000

以前年度損益調(diào)整(主營業(yè)務(wù)收入) 500 000

6.調(diào)整所得稅費用。

借:以前年度損益(所得稅費用) 25 000

貸:應(yīng)交稅費——應(yīng)交所得稅25 000

7.將以前年度損益調(diào)整余額轉(zhuǎn)入利潤分配。

借:以前年度損益調(diào)整 75 000

貸:利潤分配——未分配利潤750 000

(二)新收入準(zhǔn)則下的會計處理

福瑞百貨公司按照新準(zhǔn)則采用未來適用法處理銷售退回,相關(guān)會計處理如下:

1.20×7年12月1日銷售時。

借:應(yīng)收賬款——A公司11 700 000

貸:主營業(yè)務(wù)收入 9 000 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)1 700 000

合同負(fù)債(10 000 000×10%)1 000 000

2.結(jié)轉(zhuǎn)銷售成本。

借:主營業(yè)務(wù)成本 7 200 000

合同資產(chǎn)(0.8×10 000 000×10%)800 000

貸:庫存商品 8 000 000

3.20×7年12月31日收到A公司支付的貨款。

借:銀行存款 11 700 000

貸:應(yīng)收賬款——A公司11 700 000

4.20×8年3月20日銷售退回時。

借:合同負(fù)債(500 000×0.8)400 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)68 000

貸:銀行存款 468 000

借:合同負(fù)債(1 000 000-400 000)600 000

貸:主營業(yè)務(wù)收入 600 000

從以上新舊收入準(zhǔn)則對于銷售退回業(yè)務(wù)不同的會計處理,可以發(fā)現(xiàn)新準(zhǔn)則簡化了會計處理,而且處理方法由追溯調(diào)整法改為了未來適用法。在新準(zhǔn)則下即使銷售時并沒有計提預(yù)計負(fù)債,后期或是跨期發(fā)生了銷售退回,也無需調(diào)整之前的收入與成本或是相關(guān)損益。這就使財務(wù)人員在收入的確認(rèn)上不需要做過多的職業(yè)判斷,進(jìn)一步提升了確認(rèn)的標(biāo)準(zhǔn),提高了會計的嚴(yán)謹(jǐn)性和會計信息的質(zhì)量。

三、特定交易變化產(chǎn)生的重要影響

(一)對財務(wù)人員的影響

新準(zhǔn)則下的聯(lián)營核算需要根據(jù)控制權(quán)模型判斷出企業(yè)在交易過程中是主要負(fù)責(zé)人還是代理人,進(jìn)而選擇使用總額法還是凈額法。而這兩種方法的選擇會極大影響企業(yè)的收入,需要財務(wù)人員根據(jù)經(jīng)驗、對歷史數(shù)據(jù)、現(xiàn)行市場的分析進(jìn)行判斷選擇何種方法對于企業(yè)最為有利。這對財務(wù)人員的專業(yè)技能提出了更高的要求。

新準(zhǔn)則下的銷售退回核算改為未來適用法,簡化了會計處理,有利于加強企業(yè)對于銷售退回業(yè)務(wù)的管理。但是由于改革的階段性,會計與稅務(wù)出現(xiàn)了新的差異。在稅務(wù)上,收入的確認(rèn)是不考慮退回情況的,即“資產(chǎn)負(fù)債觀”與“收入費用觀”的差異,財務(wù)人員應(yīng)該對新的財稅差異予以重視并加強相關(guān)方面的學(xué)習(xí)。

(二)對企業(yè)的影響

新收入準(zhǔn)則下特定交易帶來的收入確認(rèn)金額、商品(存貨)入庫金額、賬單開具方式的變化,需要企業(yè)的信息系統(tǒng)做出相應(yīng)的改變,以便及時獲得準(zhǔn)確的信息。新準(zhǔn)則的實施對于百貨公司等代銷商品為主的企業(yè)影響較大,收入大幅縮水。企業(yè)為了獲得更大的利益,需要在合同簽訂、融資安排、稅務(wù)籌劃等方面做出相應(yīng)的改變以減少新準(zhǔn)則帶來的不利影響。新準(zhǔn)則對于收入的確認(rèn)進(jìn)行了統(tǒng)一的規(guī)定,有助于提升企業(yè)收入信息的質(zhì)量和透明度,增強會計的謹(jǐn)慎性,提高企業(yè)間收入信息的可比性,增加企業(yè)的國際競爭力。

(三)對信息使用者的影響

舊收入準(zhǔn)則對于許多業(yè)務(wù)的處理沒有做出明確的規(guī)定,在實務(wù)中,企業(yè)對于收入確認(rèn)的靈活度較高。在不同的企業(yè),類似的交易可能會出現(xiàn)不同的會計處理,有些處理不符合交易實質(zhì),有些存在或有事項(如銷售退回的預(yù)計負(fù)債)的交易并沒有確認(rèn)或有事項,或是出現(xiàn)估計的大幅偏差,導(dǎo)致財務(wù)信息的失真,降低了信息的真實性和可比性,不利于信息使用者做出正確的決策。

新收入準(zhǔn)則下收入的確認(rèn)較好地體現(xiàn)了交易的實質(zhì),滿足企業(yè)收入核算的實際需要,提供更加可靠、可比、透明的收入信息,從而更好地為企業(yè)、投資人、監(jiān)管機(jī)構(gòu)等財務(wù)信息的使用者進(jìn)行經(jīng)濟(jì)決策提供可靠的依據(jù)。

四、對于新準(zhǔn)則下特定交易核算的建議

新準(zhǔn)則的實施使(合同)聯(lián)營下的企業(yè)收入大幅縮水,若是不采取有效的措施將對企業(yè)造成較大的影響。收入的大幅縮水體現(xiàn)在報表上會影響信息使用者的投資信心,企業(yè)可以要求財務(wù)人員按照新準(zhǔn)則整理出以前期間的收入(主營業(yè)務(wù)收入-主營業(yè)務(wù)成本),做成折線圖或是其他直觀明了的圖表,與最近的收入作對比,將對比表通過多種渠道使信息使用者看到,穩(wěn)定投資信心。

銷售退回的核算和后續(xù)計量方式的改變需財務(wù)系統(tǒng)進(jìn)行及時的變更,同時也需財務(wù)人員對于新產(chǎn)生的財稅差異進(jìn)行及時地學(xué)習(xí)與研究,努力縮短新舊會計政策的過渡階段,也能更好地把控整個核算將會產(chǎn)生的影響,為決策者提供更加實用的會計信息。

為確保企業(yè)收入信息的質(zhì)量,需要企業(yè)更好地收集和整理相關(guān)業(yè)務(wù)信息,同時要求業(yè)務(wù)部門和財務(wù)部門之間密切合作,就相關(guān)交易的商業(yè)模式、支付條款、定價安排等進(jìn)行充分溝通,這將有力地推動企業(yè)內(nèi)部管理和會計工作的有機(jī)融合,全面提升企業(yè)的管理水平。

新準(zhǔn)則提高了企業(yè)信息的可比性,加劇了企業(yè)之間的競爭,企業(yè)需要改善結(jié)構(gòu)和銷售方式等來提高自己的競爭力。例如,企業(yè)可以通過與供應(yīng)商談判,若是可以延期付款,可以少收取代銷手續(xù)費,每延長一定時間,少收取一定比例的手續(xù)費,吸引客戶的同時利用這筆資金進(jìn)行有效的短期投資。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06

中國化妝品(2003年6期)2003-04-29 00:00:00

- 商業(yè)會計的其它文章

- 基于卓越經(jīng)管人才培養(yǎng)的地方本科高校實踐教學(xué)探討

- 應(yīng)用型本科院校會計信息系統(tǒng)教學(xué)改革思考

- 基于能力提升視角下的財務(wù)管理專業(yè)實踐教學(xué)體系優(yōu)化研究

- 互聯(lián)網(wǎng)時代會計學(xué)專業(yè)本科生導(dǎo)師制探索

——以山東科技大學(xué)經(jīng)管學(xué)院會計學(xué)專業(yè)為例 - 高職納稅籌劃課程教學(xué)改革探索與實踐

——基于學(xué)生涉稅處理能力提升視角 - “互聯(lián)網(wǎng)+”背景下高校會計人才培養(yǎng)方式探究