我國期貨公司所處行業環境之波特五力模型分析

2018-09-10 07:22:44謝德愿

環球市場 2018年1期

謝德愿

摘要:隨著我國期貨行業創新業務的不斷推出,我國期貨公司整體的競爭環境發生了較大的變化,期貨公司決策者對期貨行業環境最新競爭態勢的認識有助于戰略決策的制定。本文通過波特五力模型分析法,對我國期貨公司所處行業環境進行了綜合分析,得出了期貨公司所處行業現階段的基本競爭態勢,為期貨公司的管理者對期貨行業的綜合競爭環境狀況的判斷提供了些參考。

關鍵詞:期貨公司;競爭態勢;波特五力模型

Ahstract: with the continuous introduction ofinnovation husiness in China's futures industry, theoverall competitive environment of Chinese FuturesCompany has changed greatly.Futures Companydecision-makers' understanding of the latestcompetitive situation of futurCS industry is conduciveto the formulation of strategic decisions.This paperthrough the Potter five f,rces model analvsis, acomprehensive, analysis of the industry environmentof China's Futures Company, Futures COmpanyobtained the hasic competitive situation in theindustry at this stage,for the FuturesCompany'smanagement of futures industry competitiveenvironment can provide some reference.

Key words: FuturesCompany; Competitionsituation; Potter's five force model

隨著期貨市場的不斷深化改革,自2011年以來期貨投資咨詢業務、資產管理業務、風險管理業務、基金代銷業務創新業務的相序開展,結束了期貨行業2010年前的純經紀業務經營的模式,2016年監管機構提了“期貨+保險”的試點探索,2017年商品期權在我國的首次上市,讓期貨行業的競爭態勢發生了較大變化。另外,標志我國期貨行業進一步向國際化邁進的上海國際能源交易所成立及原油期貨品種即將上市,也將對期貨行業的競爭態勢帶來重大影響。把握好期貨市場的最新競爭態勢,是期貨公司管理者制定發展未來戰略的基礎。

目前,不少的專家、學者對期貨行業競爭環境的現狀提出了自己的看法。陳躍明[1]期貨行業面臨著期貨公司數量多、同質化競爭現象嚴重、業務許可范圍狹小、利潤來源少、高端人才稀缺、服務能力弱等發展困境。賀詩洋[2]介紹了我國“保險+期貨”模式試點概況,分別從政府、保險、期貨公司、社會和公眾層面提出我國今后推廣“保險+期貨”模式的建議。羅志賢,李瀟瀟[3]認為期貨期權的上市對于國內金融市場而言具有里程碑式的意義,從國外金融市場經驗來看,未來期貨期權市場有異常廣闊的發展空間。吳愨華[4]認為期貨公司正面臨著互聯網金融的巨大挑戰,必須未雨綢繆從多個方面為互聯網金融業務的開展做好充分準備。王曉瓏[5]探討了現階段影響期貨公司收入變動的各項因素。王一乙[6]認為以政府監管為絕對主導的現行的監管體制已經無法適應當今期貨市場的現狀,認為行業組織作為行業自主治理的主要形式,具有低成本、高效率、專業性強、靈活度高等特點,可彌補政府監管的不足,在期貨市場中發揮重要作用。

綜上所述,可以看出各專家和學者都是各有側重點提出了對我國期貨行業競爭環境現狀的看法,針對期貨公司所處行業環境的綜合性競爭態勢分析較少。本文運用波特五力模型通過對供應商、購買者的議價能力、潛在競爭者、替代產品的威脅、業內現有競爭者間的競爭這五種力量的分析得到期貨行業的基本競爭態勢,為管理者對期貨公司當前的競爭態勢判斷提供借鑒。

一、波特五力分析模型簡介

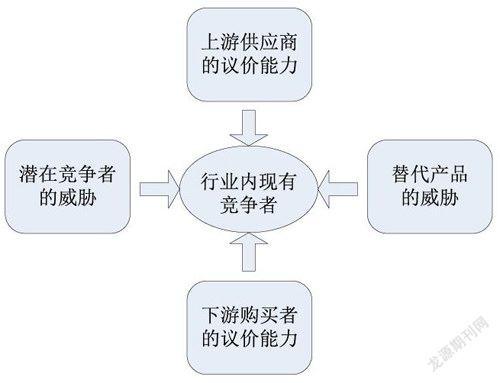

波特五力分析模型是由哈佛大學著名的戰略管理學家邁克爾·波特(Michael Porter)于1980年出版的著作《競爭戰略:分析行業和競爭對手的方法》一書中提出的,波特開拓性地用該模型將眾多的競爭因素總結為上游供應商的議價能力、下游購買者的議價能力、潛在競爭者的威脅、替代產品的威脅、行業內現有競爭者之間的競爭這五個力量,用于一個企業在所在行業面臨的競爭環境分析,能夠根據企業所處的行業特征和競爭環境,更好的選擇適合企業自身的發展策略。

二、期貨行業波特五力模型分析

(一)上游供應商的議價能力分析

我國期貨市場的上游供應商是5大期貨交易所,分別是大連商品交易所、鄭州商品交易所、上海期貨交易所、中國金融期貨交易所和上海國際能源交易中心。目前,前四家交易所是僅面向國內的投資者;上海國際能源交易中心是面向國際的投資者,境外投資者可以通過國內期貨公司向該交易中心申請開戶交易, 目前尚處籌備狀態尚未推出期貨產品。大連商品交易所、鄭州商品交易所、上海期貨交易所是中國證監會主管的會員制交易所,期貨公司作為這三家交易所的會員履有出資義務,卻沒享有利潤分配權利。中國金融期貨交易所和上海國際能源交易中心是公司制交易所。其中,中國金融期貨交易所由大連商品交易所、鄭州商品交易所、上海期貨交易所、上海證券交易所、深圳證券交易所出資成立;上海國際能源交易中心由上海期貨交易所出資成立。我國期貨交易所在期貨市場上處于寡頭壟斷競爭地位,具有很強的議價能力,主要有以下三個原因導致:第一,期貨交易所是期貨市場期貨、期貨產品合約的設計者、提供者,期貨交易規則、交易費用的制定者;第二,期貨交易所受證監會統一監管,提供的期貨產品間不存在重疊和可替代性。第三,期貨公司作為交易所的交易會員在向客戶提供期貨交易的通時,在交易所手續費的基礎上加收一定交易手續費獲利,但由于目前國內共有149家期貨公司,且業務同質化嚴重,競爭激烈難以形成統一戰線聯合向交易所議價。

(二)下游購買者的議價能力

我國期貨市場的下游購買者主要是通過期貨市場規避現貨價格風險的套期保值者、追求相對穩定盈利的套利者以及通過價差獲利的投機者。目前,下游購買者具有較強的議價能力,主要有以下原因造成:第一,我國期貨公司作為期貨交易所和投資者的中間經紀商,向客戶提供的期貨產品都是一致的,購買者無論選擇哪家期貨公司獲得的產品和服務都大同小異。第二,期貨公司為了搶占更多的市場份額、吸引更多的客戶來本公司開戶交易,不可避免地采用降低客戶手續費的方式,從而降低期貨行業整體的手續費率、壓縮行業的利潤水平。從2006年到2015年,期貨行業的整體手續費率呈現近似于直線的下降趨勢,從2006年的萬分之0.71降到2015年的萬分之o.105,降幅達到驚人的85%,2016年雖然回升到了萬分之0.334,卻主要是由于2016年我國證券市場的劇烈震動導致監管機構通過行政干預提高對證券市場有對沖作用的股指期貨的交易手續費率導致的。另外,2014年為了吸引更多的客戶開戶交易,東航期貨推出“零傭金”手續費市場策略,雖然后來被相關的監管機構叫停,但是這一舉動,對中國的期貨業造成巨大的沖擊,更是將期貨公司的經紀業務手續費的惡性競爭推向極致。第三,由于下游購買者可以選擇在任何一家期貨公司開戶交易,且轉移成本很低,也造成購買者的議價能力較強。

(三)潛在競爭者的威脅

我國期貨公司的數量由2011年底的163家逐年遞減到現存的149家期貨公司,主要由于監管的機構不支持批設發放新的期貨公司經營牌照,同時鼓勵期貨公司之間的兼并重組,目前期貨公司的數量只會減少不會增加,這并不等于不存在潛在競爭者。首先,隨著金融市場混業化發展的趨勢,未來監管機構將逐步放松證券、基金、期貨機構交叉申請業務牌照等混業經營的制度,證券公司、基金公司都將成為期貨公司的潛在競爭對手;其次,隨著我國國債期貨的推出以及利率市場化的推進,擁有大量國債的銀行機構需要通過國債期貨產品對沖利率風險,同時也希望通過參股期貨公司提前為混業經營做好布局;再次,目前監管機構提出了“保險+期貨”模式試點來探索農產品價格指向,保險公司需要通過購買期權對沖保單的風險,同時也希望通過參股期貨公司提前為混業經營做好布局;另外,2017年中國證監會發布《關于取消期貨公司設立、收購、參股境外期貨類經營機構行政審批事項的決定》以及面向全球投資者的原油期貨即將在上海能源國際交易中心上市,外資也成為參股期貨公司的潛在競爭者。

(四)替代產品的威脅

期貨公司的產品存在替代產品的威脅。對于投資者來說,期貨主要有投資及風險對沖兩功能。首先,期貨作為投資下具時,銀行理財產品、證券公司的股票、基金等產品都是期貨產品的替代品;另外,銀行、證券、基金等金融機構產品規模及成熟度都高于期貨公司的產品。其次,雖然近年來監管單位允許期貨公司開展投資咨詢、資產管理、基金代銷等業務,但作為該些業務的新進入者,面對銀行、證券、基金等金融機構雄厚的資本實力、人才優勢等期貨公司產品的競爭相形見絀。再次,隨著全球資本市場相互放開,國內投資者可選擇在期貨產品更為豐富的國際期貨市場投資及風險對沖。最后,隨著各大金融機構互聯網金融的發展,投資者的轉換成本將越來越低,該些替代產品對期貨公司存在的威脅也將加大。

(五)行業內現有競爭者的競爭

在我國期貨公司的發展狀況與股東背景存在密切的相關性。國內期貨公司按股東背景可以分為以其早期成立具有一定知名度的傳統專業期貨公司、擁有專業優勢的現貨貿易背景期貨公司、具有證券公司參股的券商背景期貨公司。自2011年股指期貨的推出以來,券商通過收購期貨公司進軍期貨行業,憑借著證券公司龐大的客戶基礎和較強研發能力,讓具有券商背景的期貨公司成為行業龍頭,而大多現貨背景和傳統的期貨公司在競爭中逐漸處于下風。這一狀況改變了當年期貨行業的競爭態勢并延續至今。2016年末平均每家期貨公司擁有從業人員192人,而擁有從業人員人數排名前10的期貨公司大半數都是券商背景的期貨公司,且從業人員人數都在500-800名之間,可見在人才儲備方面券商背景期貨公司就遠超其他類型期貨公司。2016年客戶權益排名前十的期貨公司中,全部是具有券商股東背景的期貨公司,排名前10的券商背景期貨公司所擁有的客戶權益均超過百億元;根據中國證監會發布的《期貨公司分類監管規定》,以期貨公司風險管理能力為基礎,結合公司市場競爭力、培育和發展機構投資者狀況、持續合規狀況,來確定各期貨公司的分類監管類別。2016年獲評AA級的10家期貨公司中,半數以上也為券商背景期貨公司。上述說明,券商背景期貨公司目前相較于其他類型期貨公司有很大的優勢,其他類型期貨公司想要趕超在當前格局下具有一定難度。

三、結束語

通過上述分析可以看出,期貨公司在行業內上游的供應商、下游的購買者議價能力都較強;類似銀行、保險機構潛在進入者的資金實力雄厚、有龐大的客戶基礎;存在替代品的威脅;行業內現有競爭者券商背景的期貨公司具有很大的競爭優勢。未來期貨公司應在自營業務,如投資咨詢、資產管理方面加大布局,加大人才培養、提高自身的研發能力,為客戶提供差異化的高質量服務,由此側面降低上游供應商議價能力對期貨公司的影響,同增加對下游購買者的議價能力;同時,面對“保險+期貨”的模式試點探索、國際化期貨品種原油期貨即將推出等,保險機構、外資參股等潛在投資者,期貨公司要積極引進人才,提升自身專長,提前做好相關產業布局,提高核心競爭力。面對行業內現有競爭者,券商背景期貨公司要繼續發揮自身金融期貨方面的特長;其他類型的期貨公司要保持自身在商品期貨專長優勢,同時抓住“保險+期貨”探索模式、國際化產品原油期貨即將上市等機遇,主動尋求與其他類大型金融機構合作來提升自身競爭力。

參考文獻:

[1]陳躍明.淺談在互聯網金融背景下期貨公司如何創新及改革[9].經貿實踐,2017(03):7-9.

[2]賀詩洋.我國“保險+期貨”模式下的農產品價格保險發展問題研究[D].廣西大學,2017.

[3]羅志賢,李瀟瀟.把握期權上市機遇,提升期貨公司競爭力[J].河北地質大學學報,2017,40(06):96-100.

[4]吳愨華.期貨公司互聯網金融商業模式研究[刀.中國商論,2016(25): 58-60+62.

[5]王曉瓏.期貨公司收入構成與影響因素研究[刀.現代商貿工業,2016,37(17): 123-125.

[6]王一乙.我國期貨市場政府監管與行業自律的研究[D].華東政法大學,2016.