自然資源資產負債表的特質研究

2018-09-12 05:56:10湖南女子學院會計系湖南長沙410004

商業會計 2018年4期

□(湖南女子學院會計系湖南長沙410004)

一、問題提出

編制自然資源資產負債表是推進我國生態文明建設的重要舉措,但橫亙在我們面前的問題是自然資源資產負債表應該沿襲國家資產負債表的路徑和環境經濟綜合核算(SEEA)的要求,還是回歸企業資產負債表的理念,抑或是其他選擇?要回答這個問題首先務必明確自然資源資產負債表的特質問題。

從已有研究來看,在21世紀學科綜合發展的趨勢下,自然資源資產負債表也不例外地與很多學科知識相融合,呈現出多視角、多層次的探索現狀。本文對相關文獻進行梳理,發現研究成果包括:按照國家資產負債表編制原理設計自然資源資產負債表的框架(封志明、楊艷昭等,2015;耿建新、湖天雨、劉祝君,2015),從自然資源環境核算出發探討自然資源資產負債表的要素和賬戶設置(高敏雪,2016;孫玥蟠、武艷萍、胡洋,2016),從會計和審計方面探尋自然資源資產負債表的平衡關系和核算基礎(肖序、王玉、周志方,2015;高志飛,2015;黃蓉冰、趙謙,2015),從信息技術的角度尋求自然資源資產負債表的數據源(江東,2015),從產權角度分析自然資源資產負債表編制的障礙(楊睿寧、楊世忠,2015),以及對自然資源資產負債表的理論基礎、可行性和制度性(陳艷利、弓銳、趙紅云,2016)、頂層設計、學科屬性(劉明輝、孫冀萍,2016)等方面加以論述。總之,目前形成了“統計坐標系”和“會計坐標系”兩大探索研究方法(楊世忠、陳波、楊睿寧,2017),理論框架體系尚未建立健全仍然是自然資源資產負債表編制的一大瓶頸 (胡文龍、史丹,2015)。

可見,雖然目前對自然資源資產負債表的探索研究正如火如荼,但對自然資源資產負債表特質的研究尚未達成共識,因此清晰認識自然資源資產負債表的內涵和恒等關系是必要的。

二、自然資源資產負債表的內涵

關于自然資源資產負債表內涵問題的研究散見于各類探索性文獻中,但對此進行專門深入的闡述和詮釋的文獻較少。目前學術界比較推崇的觀點是:一是從國家資產負債表的思路出發,秉承環境經濟綜合核算(SEEA 212)的理念,認為自然資源資產負債表是為了摸清某一時點上自然資源資產的“家底”,從而為環境與發展綜合決策、政府生態環境績效評估考核、生態環境補償等提供重要依據(封志明、楊艷昭等,2015),或者更簡單地說,自然資源資產負債表是一張反映一個國家或地區在一定時期內的自然資源資產的增加和減少及平衡關系的表格。二是從企業資產負債表的經濟實質角度出發,認為自然資源資產負債表反映的是一國或地區在某一時點上對于自然資源環境權利和義務的狀態的一張“快照”(胡文龍、史丹,2015)。這兩類觀點都有其合理性,到底應如何看待自然資源資產負債表?

探索編制自然資源資產負債表的內因源于環境資源有著強烈的雙重外部性,為了消除或緩解這種外部性,多數國家采取征稅或罰款的手段或者依據科斯定理對自然資源產權進行界定,但是自然資源的產權界定或征稅或多或少地都會給社會現實造成環境污染或資源耗竭的后果(劉學敏,2004),與當下生態環境重在預防的理念相悖。資源環境信息公開已成為全球自然環境政策改革的重要舉措。2015年11月8日國務院辦公廳印發《編制自然資源資產負債表試點方案》,自然資源資產負債表已成為社會公眾和政府在生態文明建設中良性互動的紐帶和橋梁,為預防“資源枯竭”和“生態惡化”提供了決策依據。自然資源資產負債表在評價管理者履行受托責任的同時,對外提供了自然資源信息,減少了信息不對稱,引導自然資源合理流動。

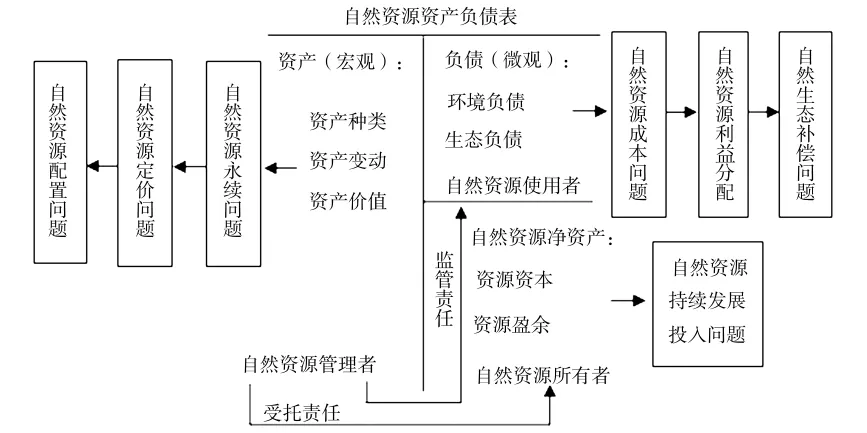

首先,作為一種資源環境信息披露制度,自然資源資產負債表應提供完整的自然資源與相關信息,因而需要回答3個問題:擁有什么以及擁有多少自然資源(資產),因利用資源將付出怎樣的代價(負債),利用自然資源的效果如何(效益),只有回答好以上問題才能真實反映自然資源資產的開發利用狀況。其次,從資產負債表權利和義務的本質來看,自然資源資產負債表應更側重于對履行政府受托責任的考量,政府是自然資源資產的管理者,承擔著合理開發利用自然資源、實現所有者權益的職責,因此要加強對自然資源使用者的監管。更重要的一點是,自然資源資產負債表應凸顯決策分析作用,以改變人們開發利用自然資源的行為方式。根據自然資源資產的規模和結構,以及社會經濟發展的需要,在宏觀層面,應合理制定自然資源定價機制,實現自然資源的優化配置和代際公平;在微觀層面,應合理制定自然資源成本核算制度,設計合理的自然資源利益分配機制,促進資源與環境協調發展。自然資源資產負債表應該是一張多用途的報表(如圖1所示),要解決的不僅僅是編制本身的問題,還要重視決策分析功能,才能為經濟環境分析和可持續發展提供決策依據。

三、自然資源資產負債表的恒等關系

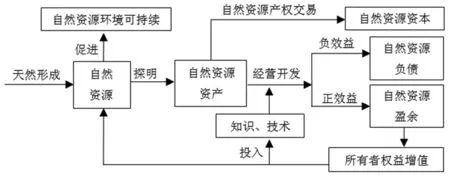

自然資源資產負債表的恒等關系是自然資源資產負債表編制的邏輯起點,依據“資源來源=資源使用(占用)”還是“資源資產=資源權益”的平衡關系來編制自然資源資產負債表,目前尚沒有定論。從自然資源進入經濟體系、參與經濟活動到最后被經濟活動所消耗這一過程來認識自然資源資產負債表的要素勾稽關系,更能彰顯自然資源資產負債表恒等關系的本質。

首先,作為天然性導出的自然資源,隨著人們對其作用和功能的認識不斷加深,在具備一定的確認和計量條件下轉化為自然資源資產 (定義為自然資源資產1),通過產權交易形成了自然資源所有者的投入資本。初級形態的平衡等式為:

自然資源資產1=自然資源所有者資本1

圖1 自然資源資產負債表的內涵框架

圖2 自然資源資產負債表的恒等關系

其次,自然資源資產被人類所開發和利用,需要投入大量的人力、物力和知識、技術,此時資產變成了新的自然資源資產 (將其定義為自然資源資產2)。對自然資源資產進行開發利用,會帶來巨大的經濟效益(正效益即自然資源盈余);但由于其生態外部性和代際外部性,自然資源資產的開發對環境和生態不可避免地會造成一定程度的破壞或者是自然資源被過度消耗(負效益即自然資源負債),如果負效益超越了正效益,自然資源資本將發生貶值,嚴重影響人類社會的可持續發展。此時等式發展為:

自然資源資產2=自然資源負債+自然資源盈余+自然資源資本1

可見,自然資源在開發利用的過程中經歷了“資源——資產——資本”的演進過程,形成了自然資源資產、自然資源負債和自然資源凈資產 (包括自然資源資本和盈余)三大要素。自然資源資產是自然資源負債和自然資源凈資產要素的基礎,也是自然資源資產負債表的核心要素。如果在自然資源開發利用的過程中對破壞生態環境和過度消耗資源進行預防和治理,降低未來生態可持續發展的 “負債”,將有利于自然資源所有者投入資本的增值,促使其在開發利用自然資源的過程中投入更多的技術和知識,促進自然資源資產合理開發利用,最終實現自然資源環境的可持續發展。這就是自然資源資產負債表要素之間的內在恒等關系,如圖2所示。

四、自然資源資產負債表的要素

自然資源資產負債表顧名思義應包括自然資源資產、自然資源負債、自然資源凈資產,這已被多數學者所認同。從經濟社會系統出發對自然資源資產負債表的要素進行延伸和拓展,既能滿足對管理者履行受托責任的評價,又能滿足自然資源可持續發展的要求。

(一)自然資源資產。作為自然資源資產負債表的核心要素,自然資源資產的確認和計量一直是學術界探索研究的重點。然而,學者們多熱衷于對實物自然資源資產轉化的標準和條件、界定以及估值問題(王樂錦、朱偉、王斌,2016)方面進行探究,并形成了較為一致的觀點。科學進步和知識技術在自然資源開發利用的過程中發揮著不可或缺的作用,自然資源物質資產與自然資源無形資產協同作用更有利于自然資源的可持續發展。因而,自然資源資產負債表不僅要提供自然資源實物資產的擁有情況,更要提供對自然資源無形資產的培育情況。據統計,我國政府在自然資源的耗竭和生態科技方面的投入是比較大的,但是科技資源在區域方面是不均衡的(張樹良、張志強,2010)。利用自然資源資產負債表的政策導向作用,披露開發利用自然資源方面的生產、利用、生態的技術投入,更能完善政府對自然資源的合理開發利用,有利于相關資源產業和區域的可持續發展,避免“資源貧瘠”。

(二)自然資源負債。國際環境經濟實踐核算中沒有明確 “自然資源負債”這一要素,有學者甚至認為當前編制條件不成熟的背景下不適合確認自然資源負債這項要素(封志明、楊艷昭等,2015;耿建新、湖天雨、劉祝君,2015)。已有的對自然資源負債的界定也存在較大分歧,有人認為是“資源過度消耗”,有人認為是“因為資源開發利用對生態環境造成的直接損失”,還有人認為是“資源消耗與資源開發導致的生態損失的總和”(盛明泉、姚智毅,2017;胡文龍、史丹,2015),自然資源負債問題懸而未決。自然資源與生態系統的耦合關系復雜,不可避免地會對生態環境造成破壞,再加上自然資源開發利用的周期較長,生態環境損害的發生與承擔存在時空異置的問題。這些顯然符合負債是會計主體承擔“現時義務”將來應以資產或勞務來償還的要求,自然資源負債必然存在。關鍵的是要明確自然資源負債的主體和內容。政府相關部門盡管是自然資源資產負債表的編制主體,但負債主體依然是自然資源的使用者,這是非常直接和明確的邏輯關系,政府所要做的是完善生態補償和有償使用制度,明確自然資源使用者的責任和義務。十九大報告中指出,要加快生態文明體制改革,建設美麗中國。在這一過程中,要求將生態環境過去注重 “末端”治理轉型為全過程的污染控制,強調以預防為主,持續改進發展方式。綜上,本文認為自然資源負債應包括:為了滿足代際公平的自然資源耗竭性負債、為了降低使用過程中環境生態破壞的預防性自然資源負債以及環境破壞后的修復性自然資源負債。

(三)自然資源凈資產。自然資源凈資產,通常認為它是一國或地區所擁有的全部自然財富的總和,強調數量等于自然資源資產減去自然資源負債的凈值(封志明、楊艷昭等,2015;胡文龍、史丹,2015;姚霖,2017),更多側重于對自然資源凈資產 “量”的規定。上世紀80年代后期,致力于建立環境核算體系的學者們提出,“自然資源并不是天賜的免費禮物”,同樣具有資本特性,應當與“人工資本”并列,稱為“自然資本”。也有學者倡導自然資源資本化管理(朱學義,2008),自然資源凈資產的實質是“以民為本”(李豐杉、成思思、楊世忠,2017)的自然資源資本。資本會帶來價值增值,因此自然資源凈資產應包括自然資源資本和自然資源盈余兩部分。自然資源資本可以從自然資源的有償使用中提取相關數據,自然資源盈余只能通過平衡公式來獲取。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中老年保健(2021年12期)2021-08-24 03:30:40

保健醫苑(2021年7期)2021-08-13 08:48:02

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26