IASB財務報告概念框架的新舊比較及啟示

2018-09-12 05:56:10長江大學管理學院湖北荊州434023

商業會計 2018年4期

□(長江大學管理學院湖北荊州434023)

一、引言

2015年5月IASB發布了《財務報告概念框架(ED)》(以下簡稱 ED),對 IASB現行概念框架(Conceptual Framework,CF)做了較大的革新。我國財政部《會計改革與發展“十三五”規劃綱要》明確提出:制定高質量的企業會計準則是企業會計準則體系建設的首要任務。我國要根據會計理論和會計實務的發展,結合國際財務報告準則CF的變化,修訂完善我國會計準則體系中的基本準則,以提高會計信息的質量,為財務報告使用者提供相關性和透明度都更高的會計信息。在我國會計改革發展及會計準則國際趨同的大背景下,從總體框架和具體內容兩方面著手對CF進行新舊比較,歸納總結CF的發展趨勢,在此基礎上結合我國基本準則的現狀并立足我國國情,針對我國基本準則的修訂提出具體建議,對進一步完善我國企業會計準則體系并推進我國企業會計準則與國際財務報告準則持續全面趨同有著重大意義。

二、國際財務報告概念框架的新舊比較

1989年IASC頒布了《編報財務報表的框架》(以下簡稱《框架》),其主要內容一直被IASB沿用至今。然而,21世紀以來,會計環境發生了巨大變化,現行CF存在嚴重過時、不全面等不足,亟待重構。因此,IASB于2012年重啟CF修訂項目,對現行CF做了較大改進,并于2015年5月發布ED。本文從總體框架與具體內容兩方面著手對IASB CF進行新舊比較。

(一)框架結構比較

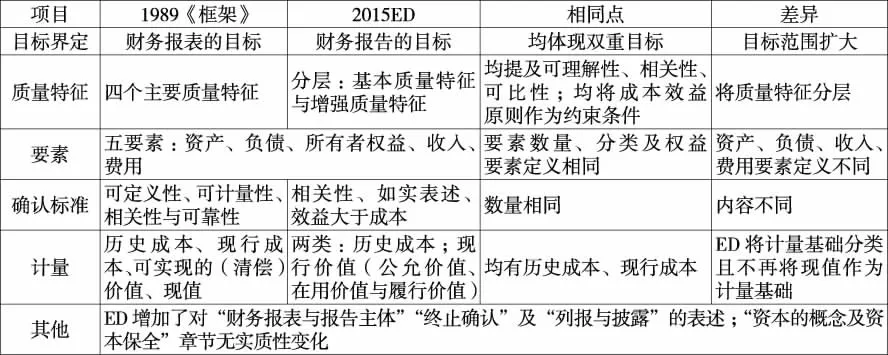

1989《框架》對財務報表的目標、質量特征、要素、確認、計量、資本的概念及資本保全做了規定,ED在現行框架結構的基礎上既有繼承也有創新。框架結構比較見表1。

(二)具體內容比較

本文從財務報告的目標、質量特征、財務報表與報告主體、報表要素、確認與終止確認、計量、資本的概念及資本保全等八個方面入手,對CF的具體內容進行新舊比較。

1.財務報告目標。IASB財務報告目標經歷了 “雙目標觀→單目標觀→雙目標觀”的演變過程,具體目標比較見上頁表2。

表1 框架結構比較表

表2 財務報告目標的比較表

黃曉韡、黃世忠(2016)指出,財務報告的單目標與雙目標之爭,很大程度源于融資環境的差異。資本市場尚不發達的國家,企業主要通過向商業銀行貸款進行融資,受托責任觀會備受準則制定機構的歡迎;而像美、英等資本市場發達的國家,企業主要通過股票市場進行融資,則準則制定機構更青睞決策有用觀。總的來說,ED重新提及受托責任觀,體現了IASB在CF修訂過程中考慮發展中國家的經濟現狀,以制定符合整個國際社會需求的CF的理念。

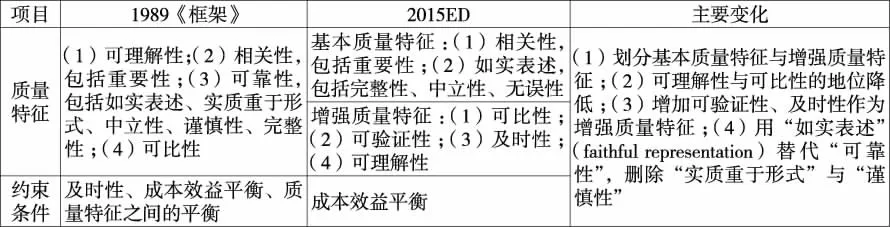

2.信息質量特征。1989《框架》闡述了財務報表的四個主要質量特征及三個約束條件。由于可靠性沒有直接表達出其欲意表達的內涵且容易產生歧義,IASB在2010年聯合CF中用如實反映替代了可靠性,并對質量特征的框架結構做了較大改進。ED在沿用聯合CF信息質量特征框架的基礎上進一步強調:計量的不確定性程度會影響相關性;“實質重于形式”是“如實表述”的內在要求;謹慎性的實踐對中立性起支撐作用。質量特征框架結構比較見表3。

表3 質量特征框架結構比較表

3.財務報表和報告主體。為了填補現行CF的空白,ED增加了 “財務報表與報告主體”章節,對財務報表的作用、報告主體的概念及其邊界的確定做了規范。ED指出,財務報表提供有關報告主體的資產、負債、所有者權益、收入和費用的信息,以協助報表使用者估計報告主體的未來凈現金并評估管理層對報告主體的受托責任。報告主體是選擇或被要求編制通用目的財務報告的主體。可以通過直接控制或間接控制來確定報告主體的邊界。

4.財務報表要素。ED對除權益(權益指主體的資產總額扣除負債總額后的剩余權益)之外的其他四個要素的定義進行了較大的修訂。現行概念框架中的要素定義存在指代不明的現象,使用者易將資產(負債)理解為經濟利益的流入(流出)、將“預期(expected)”理解為“可能(probability)。因此,ED對資產、負債要素的定義做了較大革新,具體體現在:刪除“預期導致經濟利益流入的表述”。明確資產是一項現時經濟資源并增加“經濟資源”“權利”“產生經濟利益的潛能”“控制”作為理解資產定義的指引;明確負債是一項現時義務并提供 “轉移經濟資源”“現時義務”作為理解負債定義的指引。同時,為了使收入、費用的定義與新的資產、負債的定義對應,ED刪除了收入(費用)定義中有關“經濟利益流入(流出)”的表述,將收入(費用)定義為:導致所有者權益增加(減少)、與所有者權益的持有者的出資無關的、資產的增加(減少)或負債的減少(增加)。

5.確認與終止確認。(1)修訂確認定義與確認標準。由于現行框架中確認的定義不滿足財務報表的列報要求且術語過時,ED將確認定義修改為:將滿足要素定義的項目列示于財務狀況表和財務業績表中的過程。新的確認定義將“資產負債表”“利潤表”分別以“財務狀況表”“財務業績表”予以更新替代,改進了現行概念框架的不足。此外由于“可能性”將導致一些金融工具無法確認且由于可靠性不再是信息質量特征,為了避免引起混淆,ED未將“可靠計量”作為確認標準,并將確認標準修改為相關性、如實表述、成本約束。(2)增加終止確認指引。為了填補現行概念框架的空白,并使主體的財務狀況及其變動如實反映,ED增加了終止確認指引并將其定義為從主體的財務狀況表里移除以前確認的全部或部分資產或負債。

6.計量。(1)修訂計量基礎。1989《框架》僅簡單定義了:歷史成本、現行成本、可實現的(清償)價值、現值的概念,對計量基礎的選擇缺少理論指導。因此,ED對計量基礎進行分類并歸納了每種計量基礎的優缺點。ED將計量基礎分為兩大類:歷史成本與現行價值(公允價值、在用價值和履行價值),計量基礎之間的關系更清晰。此外,IASB認為以現金流量為基礎的計量方法是在選定的計量基礎上用于資產或負債的攤銷方法,因此,未將現值單獨列出作為計量基礎。(2)新增計量基礎的優缺點與影響主體選擇計量基礎的具體因素。通常,歷史成本有低信息成本優勢,然而可比性低且預測價值較弱;公允價值具有較強的反饋及預測作用,卻難以估計;在用價值與履行價值可以提供有關資產或負債的現金流量信息,卻難以估計并具有主觀性。同時,主體選擇計量基礎時應充分考慮財務報告的目標、信息質量特征及成本約束。此外,在資產或負債初始計量時還應額外考慮交易是否為等價交易、是否與權益持有者交易、是否為企業內部交易等因素。

7.列報和披露。為了填補現行CF的空白、完善CF的結構和內容,ED將“列報與披露”引入CF,對財務報表的目標和范圍、列報與披露的作用及財務業績信息的列報與披露做了規范。財務報表的范圍由其目標決定。(1)財務報表的目標在于提供與主體資產、負債、權益、收益和費用有關的信息,以便使用者評估未來現金凈流入主體的前景及主體管理層的管理責任。(2)列報和披露是一種溝通工具,要實現與使用者良好溝通,主體主要將財務信息進行恰當歸集與分類。(3)損益表(statement of profit or loss)是主體財務業績(financial performance)信息的主要來源,但不是唯一來源。有時為了使有關財務業績的信息溝通更具效率和效果,可以將收入、費用列入其他綜合收益 (other comprehensive income)中。

此外,ED未對第八章 “資本的概念及資本保全”做實質性改變。

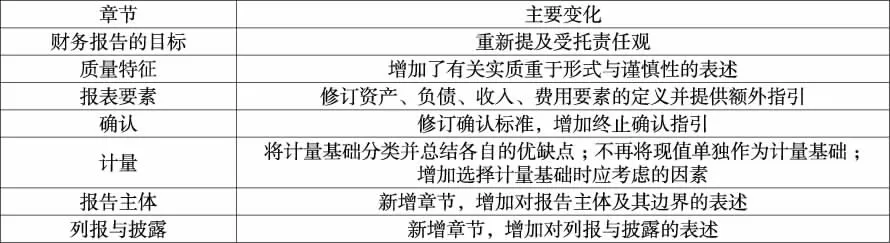

表4 ED主要創新匯總表

三、分析與啟示

(一)分析

總的來說,CF本次修訂吸收了會計理論研究的最新成果,充分考慮了會計環境的變化及各國經濟發展現狀,使CF的內在邏輯性和指導意義大大增強,這充分體現了IASB制定連貫、協調、內在一致的CF的決心。ED主要創新匯總見表4。

(二)啟示

目前我國《企業會計準則——基本準則》涵蓋了財務報告的目標、信息質量特征、要素、確認、計量、列報與披露等方面的內容,充當著與CF類似的作用。葛家澍(2006)認為我國基本準則實質上擁有CF的主要內容、充當著CF的角色,我國可以分兩步制定具有中國特色的CF,基本準則是我國未來CF的過渡形式,應先對基本準則進行完善,待條件成熟,再轉化為CF。盡管目前我國基本準則已基本實現國際趨同,與CF相比,一方面,我國基本準則以法律條文形式列示,表述較為簡潔,缺乏理論指導意義;另一方面,我國基本準則沒有對報告主體、終止確認、資本保全等進行闡述,內容尚不全面。

在我國基本準則修訂過程中,應根據《會計改革與發展“十三五”規劃綱要》的要求及會計準則國際趨同的現實需要,積極參與IASB各層面事務,以提高我國在IFRS制定中的話語權和影響力。通過對CF的新舊比較研究,結合我國基本準則的現狀及存在的不足,在基本準則的修訂過程中,我國應在堅持國情實現會計準則持續趨同的目標引導下,完善基本準則的現有內容并填補空白。

1.堅持國情實現趨同。基本準則的修訂應堅持我國國情,不應盲目趨同。例如,由于目前我國資本市場尚不完善,為了更好地對管理層的受托資源進行監督、維護投資者的利益,側重受托責任而非決策有用觀更符合我國資本市場現狀。

2.完善基本準則的現有內容。為了增強基本準則的理論指導作用,應對現有內容進行補充與完善。(1)從財務報告的目標定位出發,明確規定當可靠性與相關性沖突時,優先滿足可靠性,引入成本效益原則作為約束條件以完善信息質量特征。(2)結合ED對要素定義的修訂的考慮,可以考慮在資產的定義中增加“現實經濟資源”的表述,以與負債要素中“現時義務”相對應。(3)增加對每種計量屬性適用情況及優缺點的闡述,為計量基礎的選擇提供明確的理論指導以完善計量基礎。(4)由于FASB、IASB先后均不再將現值作為計量基礎,在持續趨同的進程中,應著重考慮是否將現值繼續作為計量屬性。葛家澍(2006)指出“現值似乎不是一項完整的計量屬性,它只是在初始計量采用歷史成本、現行成本后的一種攤銷方法,利用現值技術,只是為了捕捉公允價值”。

3.填補空白。與IASB CF相比,目前我國基本準則沒有關于終止確認、資本保全的指引,使基本準則的理論指導作用減弱。在基本準則修訂過程中,我國可以考慮增加終止確認及資本保全指引,為終止確認、企業會計模式的選擇以及會計收益的確認提供相應的理論指導并完善基本準則的框架結構。

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山東青年(2016年1期)2016-02-28 14:25:25

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

當代修辭學(2014年3期)2014-01-21 02:30:44

公務員文萃(2013年5期)2013-03-11 16:08:37

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07