上市公司內部控制信息披露質量影響因素分析

——基于熵模型計量法

2018-09-12 05:56:12湖南工業大學經濟與貿易學院湖南株洲412000

商業會計 2018年4期

□(湖南工業大學經濟與貿易學院湖南株洲412000)

近年來,我國上市公司內部控制信息披露問題層出不窮。據深交所2013—2015年上市公司內部控制信息考核數據顯示,三年中主板上市公司的不合格率分別為1.88%、3.13%、3.97%,中小企業板上市公司的不合格率分別為0.86%、1.64%、1.93%,創業板上市公司的不合格率分別為0.56%、1.22%、1.23%,均呈上升趨勢,披露質量逐年下降。本文參考李馨弘(2007)的研究,以2015年我國滬市A股上市公司為研究對象,試從治理層結構特征、審計機構特征、公司基本特征三個方面實證分析對上市公司內部控制信息披露質量產生影響的因素,并采用熵模型計量法對上市公司內部控制信息披露質量評價指標體系進行構建。

一、研究假設

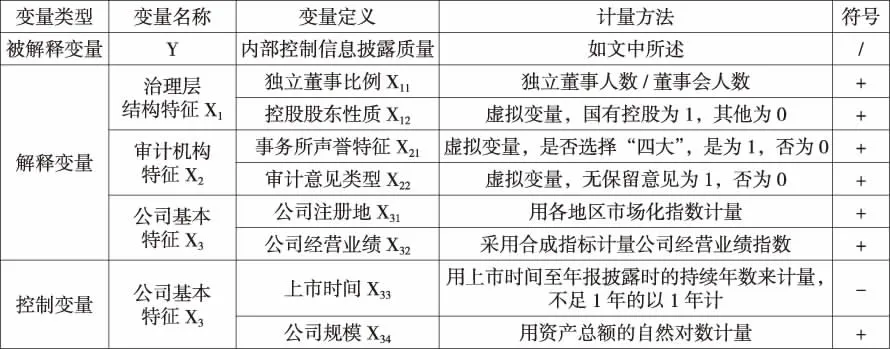

本文以2015年我國滬市A股上市公司為研究對象,選取內部控制信息披露質量的影響因素:治理層結構特征 (獨立董事比例、控股股東性質)、審計機構特征 (事務所聲譽特征、審計意見類型)和公司基本特征(公司注冊地、公司經營業績、上市時間、公司規模)三方面共8個指標進行研究。

(一)治理層結構特征。

1.獨立董事比例。Ho,Wong(2001)發現,獨立董事比例正向影響內部控制信息披露質量,但不顯著。Beng Wee Goh(2009)研究發現,當公司內部控制存在重大缺陷時,獨立董事比例越高,越有可能得到及時改進。李秉祥等(2015)研究發現,獨立董事比例顯著且積極地影響內部控制信息披露質量。而秦紅斌等(2015)發現,獨立董事比例反向影響內部控制信息披露質量且不顯著。本文認為由于獨立董事對上市公司及全體股東負有誠信與勤勉義務,能夠客觀地監督經理層,有助于減少內部控制缺陷,所以一般獨立董事比例較高的上市公司,具有較為健全的治理結構和較好的控制環境。故提出以下假設:

H1a:獨立董事比例正向影響內部控制信息披露質量。

2.控股股東性質。控股股東性質是指上市公司的控制權性質。對于國有控股上市公司而言,管理層為了對外表明自己已盡了行為責任,其會更加積極地建立完善有效的內部控制制度,并更有動力對外履行報告責任,從而披露更多的內部控制信息(LLENG,Y.T.Mak,2003)。劉翠(2014)、王曦臨等(2017)也發現,國有控股股東正向且顯著地影響內部控制信息披露質量。故提出以下假設:

Hlb:國有控股股東正向影響內部控制信息披露質量。

(二)審計機構特征。

1.事務所聲譽特征。內部控制存在缺陷的上市公司往往更傾向于聘用聲譽較差的會計師事務所(Krishnan,2005),而規模較大的會計師事務所(如“四大”)由于具有充足的市場資源、足夠多的客戶以及對自身聲譽的特別關注,有能力要求被審計單位在年度報告中披露更多的內部控制信息,更有可能發現并報告內部控制存在的問題(Basu,2001)。同樣地,李云宏等(2015)、張瑤等(2014)研究發現,審計師類型顯著正向影響內部控制信息披露質量。故提出以下假設:

H2a:事務所聲譽特征正向影響內部控制信息披露質量。

2.審計意見類型。為確保上市公司年度財務報告的可靠性和公允性,年報必須經注冊會計師審計,以向外界提供真實的信息。假如上市公司年度財務報告的審計意見類型不是無保留意見,則說明在注冊會計師看來,上市公司的年度財務報告在適用的會計準則方面、所有重大方面公允地反映財務狀況、經營成果和現金流量等存在一些問題,這也說明上市公司的內部控制存在缺陷,從而導致投資者對財務報告的信心普遍下降(Asare&W right,2012)。相反,上市公司內部控制信息披露得越詳細,內部控制報告問題越少,越不容易得到非無保留審計意見(李紅,2012)。因此,被注冊會計師出具無保留審計意見的上市公司,其對外披露內部控制更多細節信息的可能性和積極性會提高。故提出以下假設:

H2b:年度財務報告問題較少的上市公司會披露較多的內部控制信息。

(三)公司基本特征。

1.公司注冊地。內部控制信息披露會因公司注冊地的不同而有所差別(楊有紅等,2011)。注冊地在發達地區的上市公司,由于受當地市場環境的影響,面臨更多的競爭,投資者對其的信息需求也更多;另外,上市公司中負責信息披露的高管總體業務水平也相對較高,對外披露信息工作會做得更好,信息披露的數量和內容也會更多。即經濟發展水平較高地區的上市公司有可能披露更高水平的內部控制信息(車響午等,2016)。故提出以下假設:

H3a:公司注冊地經濟發展水平越高,內部控制信息披露質量越好。

2.公司經營業績。Doyle等(2007)研究發現,上市公司的經營業績與內部控制信息披露質量有密切關系。一般情況下,對于經營業績較好的上市公司來講,管理層有動機積極地將該信號傳遞給投資者。即經營業績影響內部控制信息披露質量 (衛強,2016; 常啟軍,2015)。當上市公司經營業績較好時,其披露信息的積極性較高;否則會推遲披露甚至隱瞞不報。故提出以下假設:

H3b:公司經營業績正向影響內部控制信息披露質量。

3.上市時間。新上市的公司由于在起步階段就面臨著較高的監管披露要求,同時作為資本市場的新面孔,需要主動向市場傳遞信號,從而傾向于披露更多的內部控制信息;相反,上市時間較長的公司其內部控制信息披露水平相對較低(宣杰等,2012)。故提出以下假設:

H3c:上市時間越短,內部控制信息披露質量越好。

4.公司規模。國內外很多學者研究發現公司規模正向影響內部控制信息披露質量 (King 等,1990;Kent,2003;王硯書等,2014)。隨著內部控制信息披露制度的逐漸規范,規模較大的上市公司將面臨著更多來自市場和政府的監督、管理。規模較大的上市公司一方面為了減少政府的干預,另一方面為了樹立良好的社會形象和提高公司知名度,其更有動力積極按照政策法規的要求,切實履行對外披露內部控制信息的義務,提高信息披露質量。故提出以下假設:

H3d:公司規模正向影響內部控制信息披露質量。

二、研究設計與數據來源

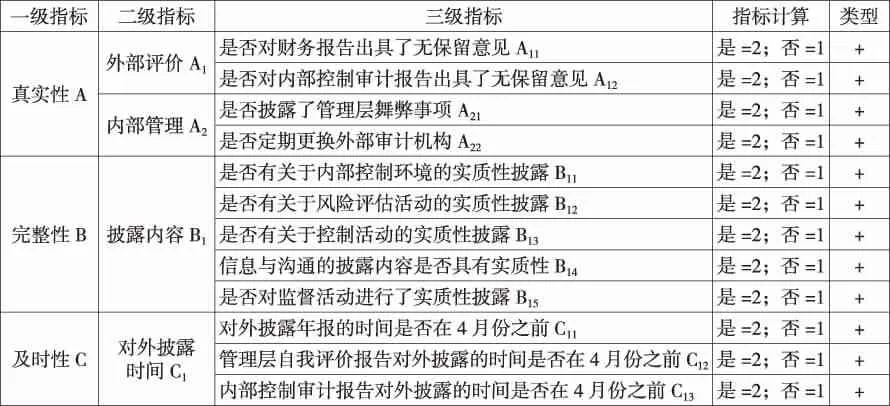

(一)內部控制信息披露質量評價指標設計。內部控制信息作為非財務信息,具有重要的質量特征,如真實性、完整性和及時性——披露得是否真實有效、是否完整充分和及時,都在一定程度上影響著對外披露的內部控制信息的質量(張德容等,2017)。假如管理層對外披露了“過時”的內部控制信息,即使該信息是真實、充分的,也不能為外部使用者提供有效參考;及時且充分對外披露信息,但信息沒有真實性,那么同樣也沒有參考使用價值;使用者所期望獲取的所有真實信息中,僅及時獲取了一小部分,會導致使用者對該公司內部控制情況的認識不全面,也不能發揮積極的決策作用。基于此,本文以內部控制信息披露質量的真實性、完整性和及時性三個重要特征來構建上市公司內部控制信息披露質量評價指標體系,并通過整理上市公司年度財務報告、管理層自我評價報告、內部控制審計報告以及從其他途徑獲取的信息,參考COSO內部控制框架五要素,設定二級指標和三級指標。

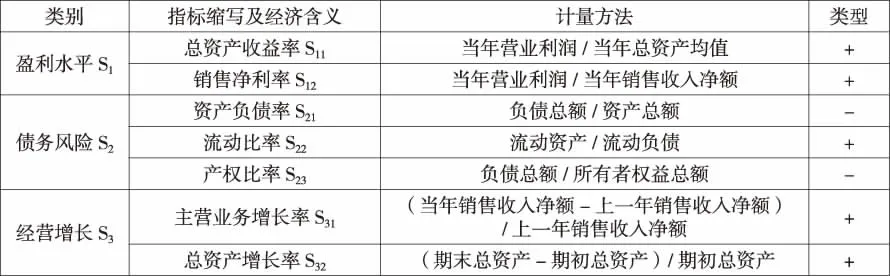

財務信息可以由年報數據直接獲取,而非財務信息卻難以量化。縱觀國內文獻中關于內部控制信息披露質量衡量方法的相關研究 (楊有紅,2008;于忠泊等,2011;王棣華等,2016;張曉嵐,2012),可以歸納為以下四種:(1)以上市公司內部控制信息披露內容的篇幅多少來作為判斷標準。該方法雖然看上去很直觀,并且數據較容易獲取,但存在明顯缺陷。因為衡量內部控制信息披露質量的關鍵在于披露的內容的實質性,而不僅僅在于描述的文字的多少。因此,采用這種方法獲得的數據難以真實反映研究對象的本質。(2)啞元變量法。對于披露了內部控制審計報告的上市公司而言,披露質量會因公司的不同而有所差異。因此,只采用啞元變量法衡量內部控制信息披露質量并不能準確、全面地反映不同公司之間的差異,該方法的結論很難令人信服。況且目前幾乎所有上市公司都披露了內部控制審計報告,可見該方法在目前更不適用。(3)層次分析法。相比前兩種方法,層次分析法雖然能夠使內部控制信息披露質量得以量化,但由于各個子指標的權重系數是根據主觀經驗判斷得出的,該方法也存在一定的不足。(4)熵模型計量法。利用該方法不僅可以使內部控制信息披露質量得以量化,而且由于該方法具有自身客觀賦權的特點,即各指標的權重由各自的數據決定,既不會產生人為主觀賦權的不準確性,又可以消除各個公司之間由于行業屬性以及業務結構不同而產生的不可比性,適用性更強。綜上所述,本文參考張德容等(2017)的研究,選取基于客觀賦權的熵模型計量法構建上市公司內部控制信息披露質量評價指標體系,見表1。

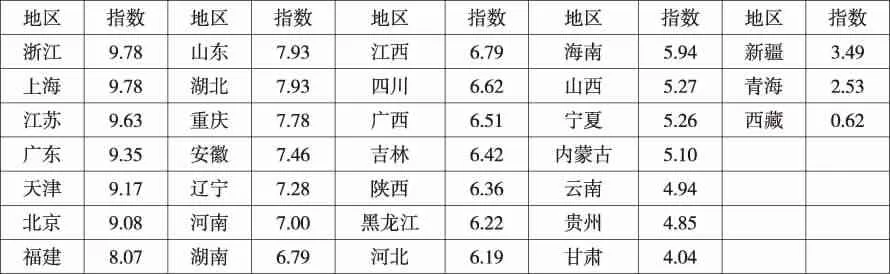

(二)變量設計。根據前文所述,各變量的匯總情況如表2所示。其中,對于公司所在地區(X31),本文選取的是《中國市場化指數:各地區市場化相對進程2015年度報告》(樊綱、王小魯,2015)的數據,即采用各地區相應的市場化指數進行計量,具體見表3。對于公司經營業績的計量,本文采用合成指標的方法。使用多個績效指標的優點在于可以從多個維度衡量公司的經營業績,使結果更加全面。同樣利用熵模型計量法計算各個子指標的權重,得到合成的公司經營業績指數值(X32),具體見表4。

表1 基于熵模型計量法的內部控制信息披露質量評價指標體系

表2 變量定義與計量方法

表3 2015年各地區市場化指數

表4 公司經營業績指數(X32)指標構成

(三)樣本選取及數據來源。本文以2015年我國滬市A股上市公司的年報數據為樣本進行研究。剔除*ST和**ST公司、金融保險業公司,并剔除資料不全、缺失值較多的公司,最終選取的樣本數為856個。在搜集數據的過程中,數據來源于國泰安數據庫和上海證券交易所網站;在處理數據的過程中,先通過Excel軟件進行初步分析和計算,再運用MATLAB 17.0以及SPSS 21.0軟件進行處理。

(四)模型建立。本文構建如下模型:

三、實證分析

(一)描述性統計。如下頁表5所示,本文主要是從最大值、最小值、平均值、標準差以及偏度和峰度這幾個方面對樣本公司進行描述性分析。本文共選取856個有效樣本,樣本公司內部控制信息披露質量的極大值為0.504,極小值為 0.0016,二者相差較大,說明樣本公司之間的內部控制信息披露質量差異較大;均值為0.0220,說明樣本公司整體披露質量偏低。獨立董事比例均值約為0.37,與證監會制定的獨立董事比例至少占1/3的規定相一致。國有控股公司的比例超過了50%。約有9.1%的樣本公司聘請了“四大”會計師事務所。當期審計意見類型為無保留意見的樣本公司占比約為97.4%。樣本公司經營業績的極大值與極小值相差較大,均值約為0.049,反映出樣本公司整體業績較差。公司規模以公司的總資產進行衡量,極大值與極小值相差不大,且均值較為集中,說明樣本公司整體的總資產值相差不大。從解釋變量的偏度和峰度來看,除了控股股東性質、上市時間、公司規模外,其他變量均表現出明顯的偏態 (|Skew-ness|>1),而且控股股東性質和上市時間這兩個變量為平峰分布(Kurtosis<0),其他變量為尖峰分布(Kurtosis>0)。變量的其他相關具體描述見表5。

表5 描述性統計表

表6 各變量之間的Pearson相關性分析

表7 層次回歸分析結果

(二)Pear son簡單相關性分析。為了檢驗各個變量之間是否存在相關性,對模型的被解釋變量、解釋變量和控制變量進行Pearson簡單相關性分析,相關系數和顯著性檢驗結果見表6。相關系數最高的是0.413,為事務所聲譽特征與公司規模,但小于0.80,可知各變量之間無共線性問題,不會對接下來深入研究多元回歸分析結果的解釋力產生重要影響。

(三)層次回歸分析。為了更深入地研究哪些因素顯著影響了上市公司內部控制信息披露質量,基于上面的相關性分析進行層次回歸分析,結果如表7所示。

具體表述為:

模型1:引入控制變量:上市時間和公司規模,解釋了內部控制信息披露質量的總變差模型1上回歸效果不顯著(P=0.875)。

模型2:選取解釋變量治理層結構特征變量:獨立董事比例和控股股東性質,解釋了內部控制信息披露質量的總變差模型2上回歸效果不顯著(p=0.679)。

模型3:選取解釋變量審計機構特征變量:事務所聲譽特征和審計意見類型,解釋了內部控制信息披露質量的總變差模型3上回歸效果不顯著(p=0.252)。但在解釋變量中,事務所聲譽特征在0.05顯著性水平上其內部控制信息披露質量具有顯著差異(p=0.020<0.05)。

模型4:選取解釋變量公司基本特征變量:公司注冊地、公司經營業績,解釋了內部控制信息披露質量總變差模型4在0.01顯著性水平上回歸效果顯著 (P=0.003<0.01)。解釋變量中,事務所聲譽特征 (P=0.007<0.01)和公司注冊地(p=0.000<0.01)在0.01顯著性水平上其內部控制信息披露質量具有顯著差異。

四、結論

本文實證分析了上市公司內部控制信息披露質量的影響因素,包括:(1)治理層結構特征方面:獨立董事比例和控股股東性質雖然均正向影響著上市公司內部控制信息披露質量,但都不顯著。這可能與我國的實際情況有關,雖然獨立董事人數在比例上達到了證監會的要求,但存在形同虛設的現象,獨立董事沒有真正盡到應盡的責任;對于控股股東而言,無論是否為國有控股,其更關注的都是公司的股東價值最大化,而不是公司價值最大化,對于公司內部控制情況的關注較少。(2)審計機構特征方面:事務所聲譽特征在0.01顯著性水平上正向影響上市公司對外披露的內部控制信息的質量,而審計意見類型反向影響上市公司對外披露的內部控制信息的質量,結果與假設相反,可能是因為被出具非無保留審計意見的上市公司其管理層更有動力改善公司內部控制,提高內部控制信息披露質量,對外傳遞積極信號,從而改善公司的對外形象。(3)公司基本特征方面:公司經營業績雖然正向影響著內部控制信息披露質量,但不顯著。而公司注冊地對內部控制信息披露質量在0.01水平上有著顯著的反向影響,該結論與原假設相反,即越是發達地區的上市公司,其內部控制信息披露質量越低,也許是因為在經濟相對落后且較偏遠地區注冊的公司,為了盡可能地向外界傳遞公司的積極信息,獲得更多投資者的關注,其對外披露的內部控制信息質量相對較好。上市時間反向影響內部控制信息披露質量,但不顯著;公司規模正向影響內部控制信息披露質量,同樣也不顯著。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

中華手工(2017年2期)2017-06-06 23:00:31

中國塑料(2016年3期)2016-06-15 20:30:00

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32