黃金價格影響因素分析

2018-09-13 03:13:00林石潔張衛萍

中國有色金屬 2018年17期

關鍵詞:利率

林石潔 張衛萍|文

為了探究黃金價格的影響因素,本文以美國為研究對象,通過回歸分析附加一系列檢驗方法得出研究結論:實際利率事實上是黃金價格的主要驅動因素而非溫和的通貨膨脹。

在公眾的心目中,黃金可以對抗通貨膨脹的影響。然而,從歷史經驗來看,當通脹溫和時,黃金的抗通脹效果不是很明顯,只有當存在惡性通脹時,黃金的抗通脹效應才會產生影響。因為當出現惡性通貨膨脹時,意味著公眾對貨幣的信心崩潰,此時只有“誠實貨幣”——黃金可以用來交換各種商品。惡性通貨膨脹發生的概率很低,畢竟,大多數時候都呈現溫和的通貨膨脹。因此,在資產配置中,黃金被認為是一種防御性資產,占總資產的1%~2%。

實證方法

(一)數據和變量

把黃金價格作為一個因變量,以通貨膨脹、實際利率、原油價格、美元指數、股票價格、VIX指數、黃金需求和黃金供應為自變量,對它們是否影響黃金價格以及影響程度進行了研究。

1.被解釋變量:黃金價格

黃金價格來源于黃金協會2003年1月到2017年9月黃金價格的月統計數據。

2.解釋變量

(1)通貨膨脹率。以從2003年1月到2017年9月的月度CPI增長率作為通貨膨脹率。

(2)實際利率。實際利率是一種已經過調整的利率,以消除通貨膨脹的影響,反映借款人的實際成本和貸款人或投資者的實際收益。

i=名義利率;r=實際利率;π=預期的通貨膨脹率。收集了從2003年1月到2017年9月國債收益率的月度統計數據。

3.控制變量

(1)原油價格。使用從2003年1月到2017年9月的WTI原油期貨結算價格(連續)的月度統計數據。

(2)美元價值。美元貿易加權指數,是衡量美元相對其他世界貨幣價值的指標。它通過使用更多的貨幣和每年更新的權重來改善舊的美元指數。基準指數被設定為1973年3月的100。收集了從2003年1月到2017年9月貿易加權美元指數的月度統計數據。

(3)股票價格。使用從2003年1月到2017年9月的標準普爾500指數的月度統計數據。

(4)波動率指數。VIX是芝加哥期權交易所波動率指數的股票代號,反映了市場對30天波動率的預期。

(5)黃金需求與黃金供給。使用來自于Wind從2003年1月到2017年9月的月度需求與供給統計數據。

(二)模型建立

1.單位根檢驗

圖1 黃金價格變化趨勢(LNGP)

圖2 黃金價格的一階差分(DLNGP)

首先進行單位根檢驗,以獲得穩定的時間序列。單位根檢驗是指檢驗單位根是否存在于測試序列中,因為存在單位根意味著非平穩的時間序列,從而導致出現偽回歸。如圖1所示,所有原始時間序列數據都沒有平穩性的特征。因此,有必要對所有原始數據進行單位根檢驗。

(1)黃金價格(LNGP)

首先,從黃金價格開始,為了減少數據的波動,運用黃金價格的對數形式,得到LNGP。圖1和測試結果所示,黃金價格是不穩定的。從單位根檢驗結果表1來看,t統計量過大,這意味著數勢。但是在實際的經濟情況下,時間序列通常不平滑,可以使用差分使其穩定,但它會使我們丟失一些需要做研究的長期信息,所以使用協整來解決這個問題。

表1 對LnGP的單位根檢驗

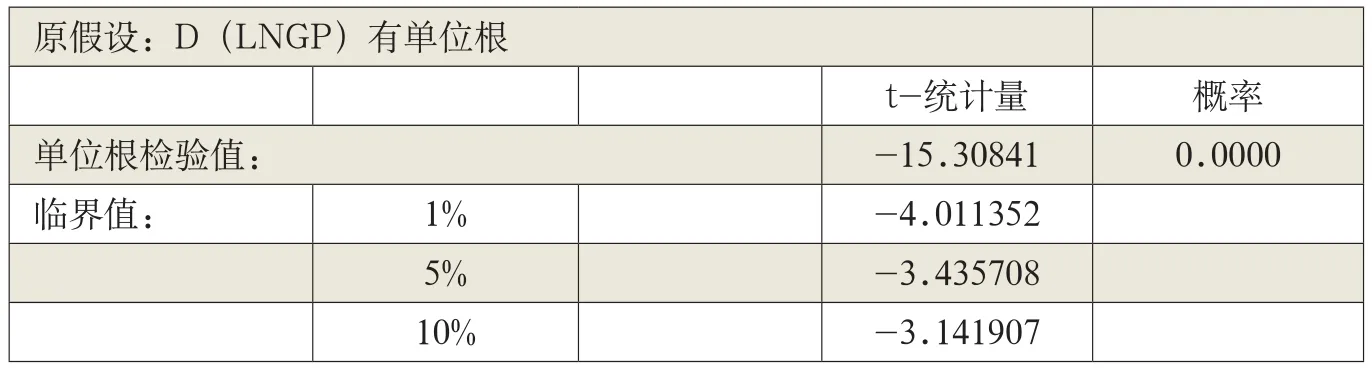

表2 對D(LNGP)的單位根檢驗

表3 回歸分析

表4 對于模型的格蘭杰因果關系檢驗

3.回歸分析

為了建立回歸模型并了解這些變量之間的關系,本文進行了相關性分析,見表3。黃金價格與實際利率之間存在負向關系。然而,通貨膨脹與黃金價格之間的相關性并不明顯。黃金價格與美元指數成負相關。此外,黃金價格與其他變量之間并沒有太大的相關性。

本文嘗試將通貨膨脹變量添加到模型中,發現變量在10%的水平上并不顯著,所以去掉通脹建立了線性回歸模型。去掉通貨膨脹的回歸中AIC比前者低,因此第二個模型更合適。因此,隨著實際利率(DR)下降和美元(DDOLLAR)貶值,黃金價格將會上升,這符合經濟常識和前文的研究。

4.格蘭杰因果分析

使用格蘭杰因果關系檢驗的主要目的是確定x和y之間是否存在因果關系。表4顯示,低實際利率是金價高企的原因。

接受DINF不是DLNGP的格蘭杰成因的假設。然而,第三行表明拒絕DR不是DLNGP的格蘭杰成因的假設,這意味著實際利率是黃金價格的格蘭杰成因,而通貨膨脹不是黃金價格的格蘭杰成因。據具有單位根的原假設可以被接受。

所以取數據的一階差分,見圖2、表2。結果表明,在概率為10%、5%和1%的水平下拒絕存在單位根的原假設,即數據的一階差分是穩定的。對其余的變量做相同的檢驗,就原始數據的圖形和檢驗來看,所有的變量都不是穩定的,所以使用它們的一階差分。

(2)實際利率(R)

雖然t統計量比原假設更小一些,實際利率的原始數據也顯示出非平穩性的性質。因此,也取了實際利率變量的一階差分,以得到一個更平穩的時間序列。

在應用了實際利率的一階差分之后,發現概率小到足以完全拒絕時間序列是非平穩的原假設。接下來對于其他數據來說,一階差分顯然是進一步構建模型和避免偽回歸的必要條件。

2.協整檢驗

非平穩序列可能導致偽回歸,協整檢驗的目的是確定非平穩序列的一組線性組合是否具有穩定的平衡關系。在時間序列分析中,所要求的時間序列必須是穩定的,這意味著沒有隨機趨勢或必然趨

結論

本文研究了實際利率和通貨膨脹率波動對美國黃金價格的影響。通過對測試結果的分析,證明了黃金價格與實際利率和美元指數之間存在顯著的負相關關系。然而,在通貨膨脹率和黃金價格之間并沒有顯著的線性關系。只有在惡性通貨膨脹的情況下,黃金才能起到抑制通貨膨脹的作用。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09