對清產核資“倒軋法”的再認識

2018-09-13 11:37:40田增強

農村財務會計 2018年9期

關鍵詞:現金

□ 田增強

目前,各地按照中央部署,正在全面推進農村集體資產清產核資工作。按照《農村集體資產清產核資辦法》《農村集體資產清產核資報表》及其填報說明,2017年12月31日為全國農村集體資產清查統一登記時點。筆者在實際工作過程中,發現基層在清產核資過程中對“倒軋法”理解存在一些誤區,現對本刊今年第2期“村集體經濟現金清查倒軋法應用實例”談一些認識。

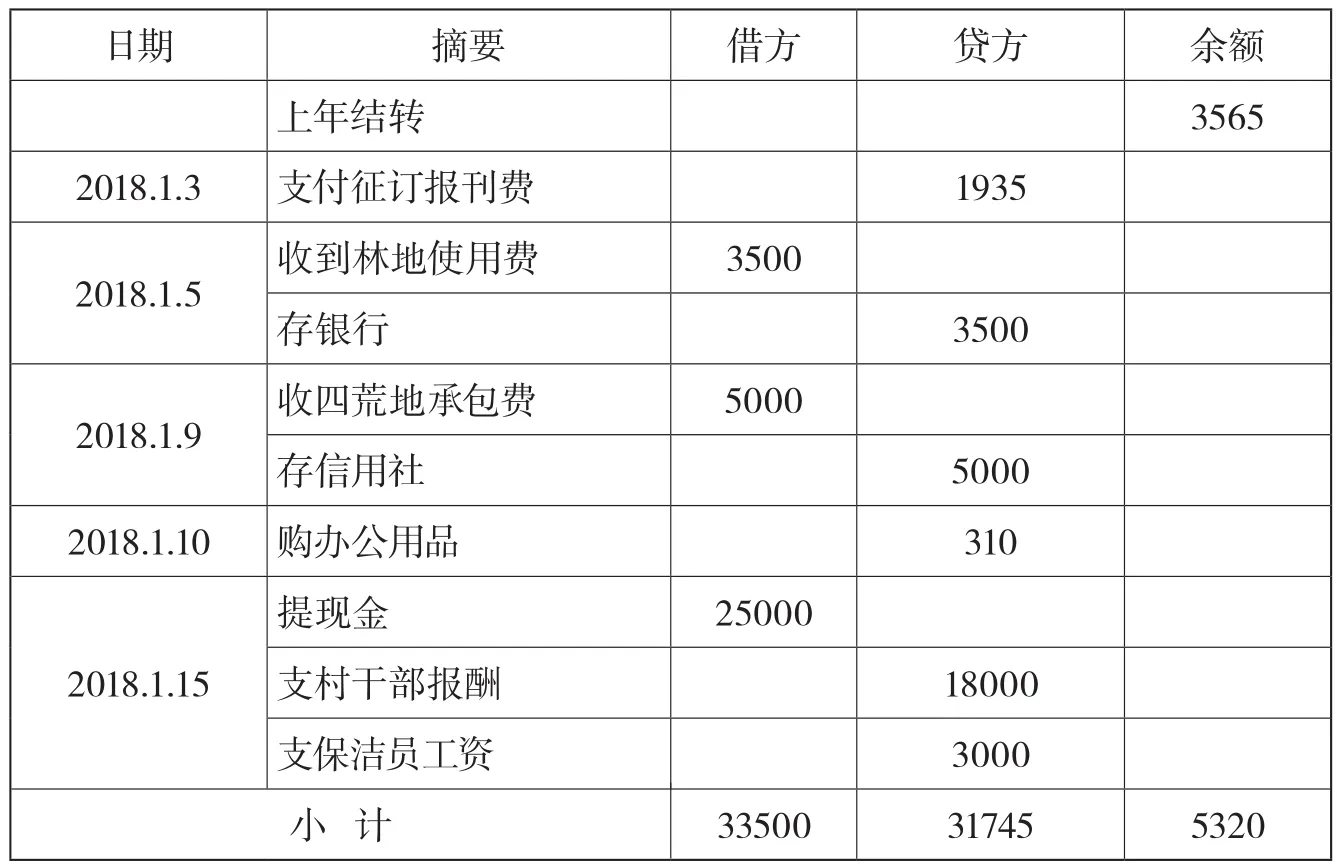

以某村2018年1月17日現金清查情況進行說明。根據出納現金日記賬記載,該村2017年12月31日現金賬面余額3565元。今年1月1日到17日期間發生了以下幾項業務:

1. 1月3日支付征訂報刊費1935元;

2. 1月5日收到林地使用費3500元,當日繳存村集體信用社賬戶,涉及收現和將現金交信用社兩筆業務,下同;

3. 1月9日收到集體“四荒地”承包費5000元,當日繳存村集體信用社賬戶;

4. 1月10日支付辦公用品310元;

5. 1月15日提取現金25000元,當日支付2017年第4季度村干部報酬18000元,支付衛生保潔工資3000元。

按照現金清查的方法和步驟,并采用“倒軋法”進行運算,具體操作步驟如下:

1. 實點現金計:4915元(代碼①);

2. 計算出清查登記時點至清查日支出金額31745元(代碼②);

3. 計算出清查登記時點至清查日收入金額33500元(代碼③);

4. 用“倒軋法”算出清查登記時點現金實有數額(代碼④=①﹢②﹣③,加支出減收入)3160元;

5. 清查結果(代碼⑥=④﹣⑤=3160﹣3565=﹣405元。

清查后,根據現金盤點表逐項填寫貨幣資金清查登記表的各項內容。

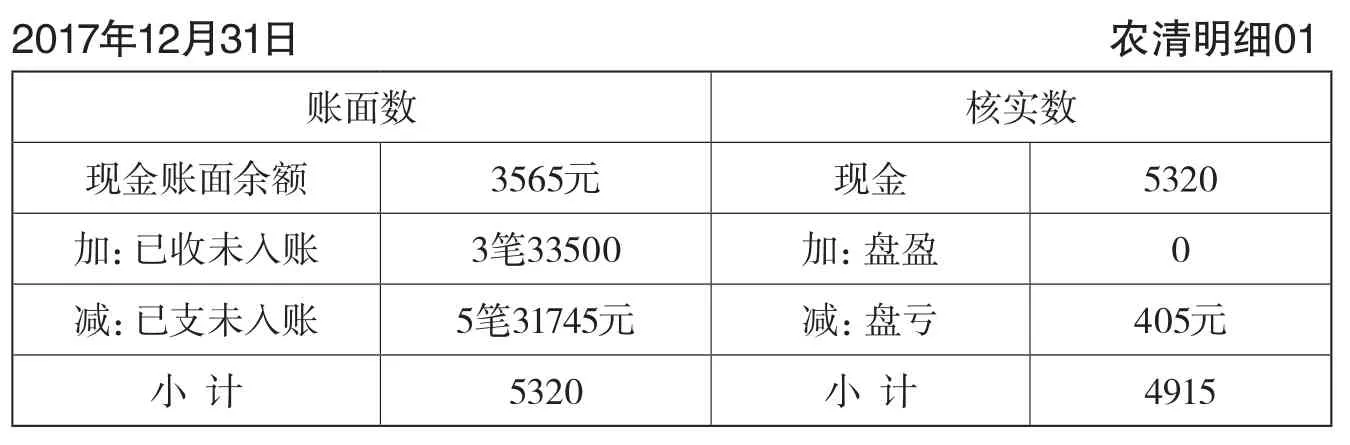

筆者認為:該案例操作步驟符合清產核資的“倒軋法”方法,但農清明細01表中核實數值得商榷。上表中賬面數反映的是2017年12月31日的數據,而核實數反映的卻是2018年1月17日的數據。

在《農村集體資產清產核資報表填報說明》中明確規定,2017年12月31日為資產清查登記時點。“清產核資登記時點的賬簿記錄情況作為賬面數;清查核實結果倒軋調整到登記時點數作為核實數”。故農業農村部清產核資報表中所有的數據反映的是2017年12月31日的數據,清查時點數只是一個過程數據,僅用于“倒軋法”的計算。按照農業農村部制作的表格要求,清查時點數據并不顯示在報表中。為便于理解,制作從登記時點到清查時點這一期間現金日記賬及兩個時點賬面數與核實數之間的關系。按照“核實數=清查時點數-登記時點后新增數+登記時點后減少數”,即核實數=4915+31745-33500=3160元。清查結果3160﹣3565=﹣405元。

貨幣資金清查登記表

故筆者認為,農清明細01表中核實數應為3160,盤虧數為405,需要在備注中說明盤虧原因。建議基層在填報清產核資報表的過程中,注意以下兩點。

現金日記賬

兩個時點賬面數與核實數之間關系

一是區分開清查時點、登記時點的賬面數和核實數。區分開這兩個時點的賬面數和核實數是填好報表的基礎,是實施“倒軋法”的基礎,絕不能簡單將登記時點的核實數未經計算照搬過來。

二是建議村集體經濟組織將清查時點的賬面數和核實數備份。清查時點的數據作為中間數據,盡管不體現在報表中,但登記時點的核實數由其推算出來,作為后期檢查驗收的重要依據必不可少。

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24