農機融資租賃業務稅務問題研究*

2018-09-17 07:22:44何冠文

農業經濟 2018年6期

◎何冠文 張 雁 王 杰

農機融資租賃業務稅務問題研究*

◎何冠文 張 雁 王 杰

摘 要:農機租賃業務的開展有利于促進我國現代農業發展。作為融資租賃四大支柱之一,稅收政策對農機融資租賃業務開展起到關鍵的支撐作用。目前,我國缺乏與農機租賃業務配套的稅收政策,高稅負已經成為農機租賃業務發展的主要障礙。為探討農機租賃業務當前面對的稅務問題,本文對不同業務模式下的農機租賃業務進行稅負分析,并為相關政策制定提供參考建議。

關鍵詞:農機;融資租賃;稅收政策

※北京理工大學珠海學院校級項目“財政金融專業協同育人平臺”研究成果,項目編號:ZX-2015-022。

一、農機融資租賃現狀與業務模式

(一)我國農機融資租賃的發展概況

隨著我國農業規模化經營、機械化生產水平的不斷提高,農民專業合作社、家庭農場、種糧大戶等農業新型經營主體對高性能、復合型、智能化等大型農機具的需求日益旺盛。按照《全國農業可持續發展規劃(2015-2030年)》和《<中國制造2025>重點領域技術路線圖(2015版)》的規劃與要求,到2020年主要農作物耕種收綜合機械化水平達到68%以上,農機工業總產值將達6000億元,國產農機產品市場占有率在90%以上。

但現代農機動輒幾十萬甚至上百萬的價格,讓多數需求者無力承擔。農機租賃業務的出現可以讓農戶由“直接購買”變為“先租后買”,大幅緩解農戶購機的資金壓力。盡管目前農機租賃市場潛力巨大,但開展農機租賃業務的租賃公司卻屈指可數。主要原因在于農機租賃業務利潤不高且存在較大風險,現行政策對此類業務仍然缺乏支持。尤其在稅務方面,農機租賃業務正面臨稅負壓力與稅制改革的雙重挑戰。

(二)農機融資租賃業務的基本模式

要分析農機租賃業務目前面對的稅務問題,必須先了解農機租賃運作的基本業務模式。與一般融資租賃業務相似,農機融資租賃業務通常涉及三個方面,即出租人、承租人和廠商或其經銷商。

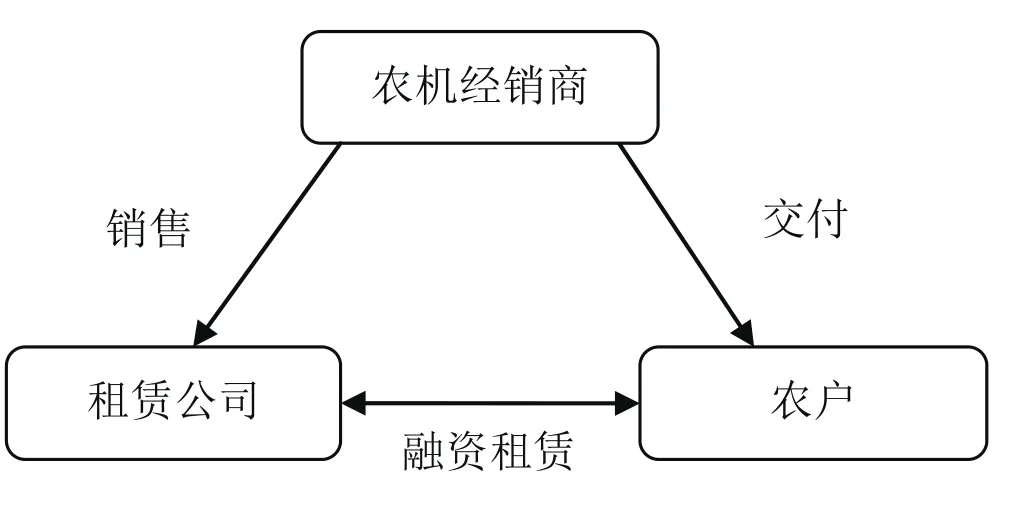

一般情況下,農機廠商或其經銷商與農戶(承租人)達成買賣意向,由農戶向農機租賃公司(出租人)提出訂貨要求。農機租賃公司根據要求,與廠商或其經銷商簽訂《買賣合同》并支付貨款,同時將購進的設備出租給農戶并簽訂《融資租賃合同》。這種“三個方面”和“兩個合同”構成的基本融資租賃模式一般稱為“直接租賃”(見圖1)。

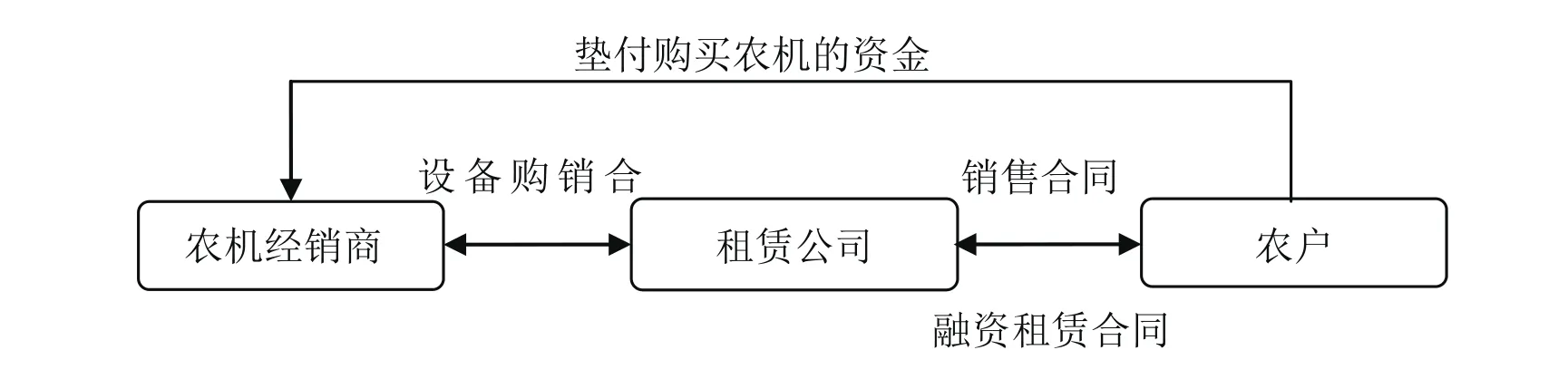

在實務中,農機融資租賃更多是以融資性售后回租的模式展開。在這種模式中,農戶作為購買方身份與農機廠商或經銷商簽訂《買賣合同》,同時將農機銷售給租賃公司并簽訂《融資租賃合同》,農戶按合同約定支付全部租金后將重新取得農機的所有權(見圖2)。

圖1 直接租賃關系

圖2 售后回租業務關系

二、農機租賃適用稅收政策與稅負分析

(一)直接租賃模式

根據《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號),以直接租賃模式開展業務屬于提供有形動產租賃服務,按17%的稅率征收增值稅。一般情況下,直接租賃應稅銷售額包括向承租人收取的全部價款和價外費用。如果提供農機租賃業務的租賃公司屬于經人民銀行、銀監會或者商務部批準從事融資租賃業務的融資租賃單位且符合實收資本條件(下文簡稱“符合條件的租賃公司”),則可以享受差額征稅以及即征即退的稅務待遇。

在企業所得稅方面,根據《中華人民共和國企業所得稅法實施條例》,租金收入按照合同約定的承租人應付租金的日期確認收入的實現。基于融資租賃合同分期平均收取的特點,納稅年度應確認的應納稅所得額=本期應收租賃費-(租賃資產公允價值+初始直接費用)/租賃期-融資成本。此外,農機租賃的出租人還須繳納城市維護建設稅和教育費附加,并按租賃合同載明的租金總額按萬分之零點五的稅率繳納印花稅

(二)售后回租模式

相較于直接租賃,融資性售后回租業務的融資功能得到進一步強化。基于這一特點,財稅[2016]36號將融資性售后回租業務歸類為“貸款服務”并按照6%的稅率征收增值稅。符合條件的租賃公司提供此類業務以不含本金的全部價款和價外費用作為計征增值稅銷項稅額的計稅依據以及享受差額征稅的稅務待遇,但農機的進項稅不能有租賃公司申報抵扣。除增值稅之外,其他方面的稅收政策與直接租賃基本一致。

(三)農機租賃業務的稅負測算

為比較不同模式下的農機租賃稅負水平,本文結合以下案例對直接租賃(案例1)和融資性售后回租業務(案例2)進行稅負測算。

表1 符合條件的租賃公司增值稅應稅銷售額對比

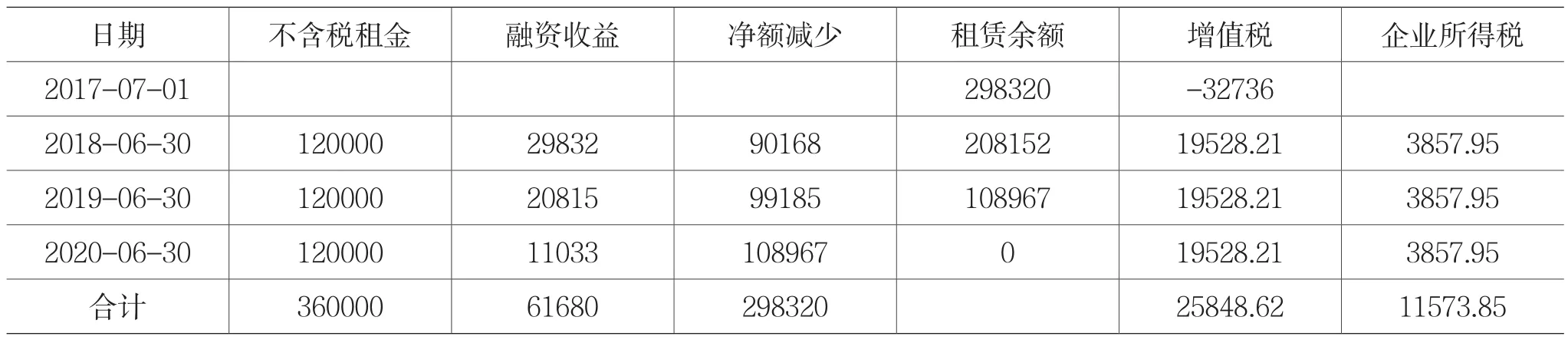

案例1:2017年7月1日,某符合條件的農機租賃公司應某農戶要求向某廠商購進農機一臺,取得增值稅專用發票注明不含稅價款297600元,稅額為32736元。以上款項中120000元由銀行借款提供,借款期限為3年,年利率為5%,分期付息到期一次性還本。租賃合同主要條款如下:(1)租賃期為3年;(2)從2018年起每年6月30日收取租金(含稅)140400元;(3)初始直接費用為720元;(4)承租期滿時,設備歸農戶所有;(5)租賃開始日期為2017年7月1日。

案例2:某農戶將農機以售后回租的方式出售給符合條件的農機租賃公司,出售價格為297600元。農機租賃公司支付上述款項,其中的120000元由銀行借款提供,借款期限為3年,年利率為5%,分期付息到期一次性還本。租賃合同主要條款如下:(1)租賃期為3年;(2)從2018年起每年6月30日收取租金(含稅)121248元;(3)初始直接費用為720元;(4)承租期滿時,設備歸農戶所有;(5)租賃開始日期為2017年7月1日。

三、農機租賃業務的稅務問題及籌劃建議

(一)直接租賃稅負沉重

通過對案例1和案例2進行分析,在實現等額融資收益的情況下,兩種方案的企業所得稅水平相當但直接租賃方案的增值稅稅負遠高于售后回租方案。

租賃公司以直接租賃模式開展農機租賃業務雖然可以抵扣11%的購機進項稅,但租金收入的銷項稅率卻達到17%,較大的稅率差是增值稅稅負沉重的主要成因。如果以融資性售后回租模式開展業務,盡管租賃公司將購機的進項稅讓渡給農戶抵扣,但現行政策只對售后回租業務相當于利息部分的金額計征6%的增值稅,所以此類業務的增值稅稅負水平遠低于直接租賃,這也是農機租賃業務偏好以售后回租模式經營的主要原因。

(二)退稅政策難以適用

根據財稅[2016]36號文附件三,符合條件的租賃公司開展農機租賃業務可以享受增值稅即征即退的稅務待遇。理論上,該項稅收優惠可以通過即征即退方式降低納稅人實際稅負。其中,該優惠的實際稅負是指租賃公司當期提供應稅服務實際繳納的增值稅占納稅人當期提供應稅服務取得的全部價款和價外費用的比例。由于直接租賃的稅負畸高且集中形成于中后期,即征即退政策的適用程度成為農機直接租賃業務能否順利開展的關鍵。在案例1中,2018年6月所產生的銷項稅額沒有超過該項資產的進項稅額,而2019年6月增值稅實際稅負率達到:[19528.21-(32736-19528.21)]/140400=4.5%,應退增值稅2108.42元。

必須注意的是,上述政策所指的實際稅負是租賃公司當期實際繳納的增值稅占當期租賃服務收取全部價款和價外費用的比例。如果當期租金收入金額較大,即使此類業務稅負飆升也無法適用即征即退政策。

(三)對租賃公司的涉稅籌劃建議

實務中,租賃公司通常同時開展多個項目,靈活搭配期限和業務模式是納稅籌劃的有效途徑。在簽訂租賃合同時,租賃公司如果能夠合理安排農機購進以及租金收取的日期,可以避免農機租賃公司某一期間稅負畸高的風險。符合條件的農機租賃公司更可以運用“即征即退”政策降低稅負水平以達到節稅目的。

由于農機設備通用性較好,回收后再出租的操作性較強,租賃公司可以考慮以經營租賃的方式開展農機租賃業務。世界著名租賃專家阿波曼認為,經營租賃只是非全額支付的融資租賃,事實上經營租賃一直以來都是租賃公司開展業務的主要形式。相較于傳統意義上的融資租賃,經營租賃業務對租賃資產的管理要求較高而且租金回收速度較慢,但經營租賃在租賃資產的購進與折舊方面均有抵稅的效果,對不能享受差額征稅和即征即退政策的租賃公司來說,以經營租賃方式開展農機租賃業務可能更為合適。

表2 直接租賃稅負分析表

表3 售后回租租金結構表(等額年金法)

表4 售后回租稅負分析表

四、對農機租賃稅收政策的展望

綜上分析,現行農機租賃稅收優惠僅適用于經中國人民銀行,銀監會批準從事融資租賃業務的農機融資租賃公司,其他租賃公司開展同類業務的稅負水平畸高。除本文案例中提到可能出現的情況外,現實中部分農機廠商或經銷商適用農機批發和零售的免稅政策,此時租賃公司開展農機直接租賃業務沒有進項抵扣,直接租賃的增值稅成本進一步提高。作為融資租賃四大支柱之一,現有的稅收政策實在不足以支持農機租賃業務發展。

本文認為,融資租賃既是農機流動的方式,也是農業融資的重要形式。要發揮農機租賃對現代農業的促進作用,應該給予此類業務與農機流通以及涉農貸款相當的稅收政策支持。對此,本文建議調整農機直接租賃的增值稅稅率以及降低差額征稅的門檻,允許租賃企業在申報企業所得稅時扣除農機租賃業務應收租賃款的損失準備金,使農機租賃業務獲得更大的利潤空間,為廠商租賃等業務模式提供發展條件。

●作者單位:北京理工大學珠海學院廣東 珠海 519088