“生產率悖論”與中國制造業出口企業的多重異質性檢驗

2018-09-18 07:53:22陳蕾

稅務與經濟 2018年5期

關鍵詞:企業

陳 蕾

(北京語言大學 商學院,北京 100083)

一、引 言

改革開放以來,隨著中國參與全球化程度的不斷加深,中國企業通過參與全球價值鏈分工,積極地加入到對外出口、投資等國際競爭當中。以Melitz(2003)為代表的新新貿易理論認為,在國際競爭中,生產率較高的企業由于在國內已經取得了一定的競爭優勢,因此會選擇通過出口進入國際市場;而生產率相對較低的企業只能服務于本土市場或者退出相關市場。通過國際貿易,生產率較高的企業獲得了資源重新配置的紅利,并進一步提高生產率,從而影響其出口和投資行為的選擇。反觀中國企業的出口情況,卻發現絕大多數出口企業在中國本土并未進行銷售,為完全出口型企業;甚至選擇出口的企業的生產率明顯低于服務國內市場的企業的生產率,從而出現了與新新貿易理論的單一出口—生產率異質性推論相悖的情形,也被稱為“生產率悖論”或“出口—生產率悖論”。這也引發了對新新貿易理論中國化問題的討論。

隨著國際和國內學術界對新新貿易理論中國化研究的不斷深入,有必要結合中國出口企業參與國際競爭的事實,以Melitz(2003)經典的“單一生產率異質性”理論模型為依據,放松假設并對異質性企業貿易模型進行擴展,從而探尋構建多重異質性視角下中國出口企業貿易選擇的模型。

二、研究現狀及文獻綜述

(一)國外的研究

傳統的國際貿易理論著重從產業和國家角度討論貿易產生的原因及其福利,從而做出企業同質性(Homogeneity)的假設。Bernard 和 Jensen(1995)創造性地將微觀企業作為研究對象,分析其在國際貿易中扮演的角色以及存在的差異。他們以美國的企業為研究對象,研究發現,美國從事出口的企業只占很小一部分比例,且生產率要高于非出口企業,表現出明顯的異質性特征。[1]隨后,一些學者相繼從企業異質性這一基本論點出發,研究企業出口選擇行為、對外投資行為以及國際化組織和生產等行為產生的內在原因,進而產生了新新貿易理論。近期的研究趨勢表明,一些學者開始關注企業生產率異質性與出口貿易行為的因果關系、企業除生產率之外的其他異質性、企業異質性與國際競爭力的關系等。[2]

(二)國內的研究

國內學者對新新貿易理論的研究主要經歷了三個階段。第一個階段,對該理論的主要基本內容、模型構建以及理論應用價值等進行系統的梳理與整合。鄧翔、路征(2010)從新新貿易理論的產生、主要思路、最新進展及其研究價值與意義等方面對其進行了梳理。[3]柴忠東和施慧家(2008)[4]、王海軍(2009)[5]、朱廷珺和李宏兵(2010)[6]等學者也先后就新新貿易理論的主要觀點進行了評述,解釋了其不同于傳統貿易理論的“新”觀點以及其應用前景。第二個階段,開始將新新貿易理論應用到對中國出口企業與非出口企業生產率差異的對比性研究和檢驗中,并得出了非常有價值的發現,即中國的出口企業存在著不同于新新貿易理論基本假設的“出口—生產率”悖論現象。李春頂等(2009,2010)[7,8]、湯二子等(2012)[9]、曹馳(2015)[10]等通過對具體行業企業的出口情況(包括出口規模、出口選擇行為等)進行研究,發現企業的出口選擇行為與其生產率之間的關系為負相關,并通過實證分析發現Melitz經典模型中具有“普適性”的結論——進行出口的企業的生產率高于非出口企業——這一西方學者普遍持有的理論觀點在中國很多行業并不成立,存在“出口—生產率悖論”。第三階段,一些學者在相繼驗證出口—生產率異質性的同時,也通過實證模型分析驗證了影響企業出口選擇行為的其他可能性因素,包括企業的技術創新水平、區位、資本密集度、規模和年齡等,如劉志彪和張杰(2009)[11]、張坤等(2016)[12]等。

三、Melitz基本假設及模型

Melitz 在其2003年的關于異質性企業的動態產業模型中做出了如下假設:假設Ⅰ,企業基于其對生產率情況的了解程度決定是否出口;假設Ⅱ,企業的出口存在一個大于0的固定成本;假設Ⅲ,市場競爭條件為 Dixit-Stiglitz 壟斷競爭條件,消費者的效用函數為不變替代彈性(CES)效用函數。[13]

其中,Ω代表多種相互之間可以替代的差異產品之集合,任意兩種產品間替代彈性為σ=(1/1-ρ)>1;企業在進入市場之前都是同質的。為了進入市場,企業必須進行初始投資,即固定的進入成本(沉沒成本)fe>0。

則企業的收益函數可以表示為: γ(φ)-R(Pρφ)σ-1

其中,R代表消費者總支出,P為價格指數,消費者面臨C.E.S效用函數。

若企業不出口,則r(φ)=rd(φ);

若企業出口,則r(φ)=rd(φ)+nrx(φ)=(1+nτ1-σ)rd(φ)

其中,rd(φ)代表國內市場帶來的收益;rx(φ)代表國際市場帶來的收益;n代表該國的貿易伙伴數量,即該國企業能夠將產品出售到n (n≥1)個國家;考慮到國際運輸成本,該企業至少有一單位的產品可以抵達目的地,因此企業須出口τ>1個單位的產品。

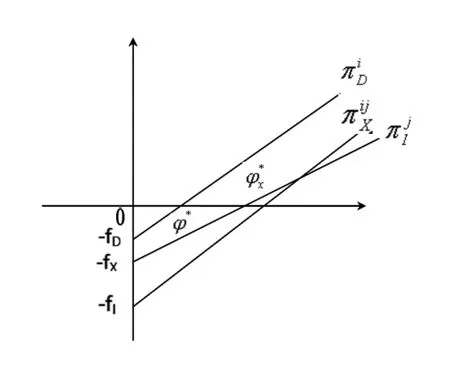

企業總利潤可以表示為:π(φ)=πd(φ)+max{0,πx(φ)}

圖1 出口企業、非出口企業與外資企業利潤差異圖

企業面臨著將產品引入本國市場所需的固定成本(FD)和進入國際市場所需支付的固定成本(FX)兩種成本,且分別對應不同企業的邊際成本最高闕值?D和?X。其中,?D表示國內生產為零利潤的邊際成本,若以該成本生產并最終在國內銷售,則企業所得利潤正好為0;若企業邊際成本低于?D,則企業可以從國內市場中獲利;若企業邊際成本高于?D,則企業無法從中獲利,需退出產品市場。[14]與之相對應,?X表示企業國際市場零利潤邊際成本闕值,當企業生產邊際成本小于?X時,企業可以從出口行為中獲利;若企業生產的邊際成本高于?X,則企業只能在國內市場銷售該產品。因此,企業邊際生產成本的不同決定著企業的市場選擇:(1)可以選擇在國內市場銷售或國際市場銷售的出口型企業;(2)只在國內市場銷售的內銷型企業;(3)停止生產且退出產品銷售市場的企業。[2]這也是許多學者得出“出口企業生產率高于非出口企業”這一結論的重要研究基礎。

四、中國出口企業生產率異質性檢驗

如上所述,盡管Melitz (2003)等學者推導出的“出口企業的生產率高于非出口企業”的結論具有很強的啟示性,甚至成為新新貿易理論的重要研究基石,然而, 一個不容忽視的事實是,中國相關行業的本土出口企業存在著“出口—生產率悖論”,其生產率均值甚至低于內銷型企業(非出口企業)(李春頂,2009)。[7]為了全面檢驗中國本土企業是否存在“生產率悖論”,以及產生這種現象的原因,有必要對中國出口企業的生產率進行再檢驗,并將其與非出口企業相對比,將新新貿易理論的相關假設和推論結合中國情境,使之具有實際意義和現實價值。

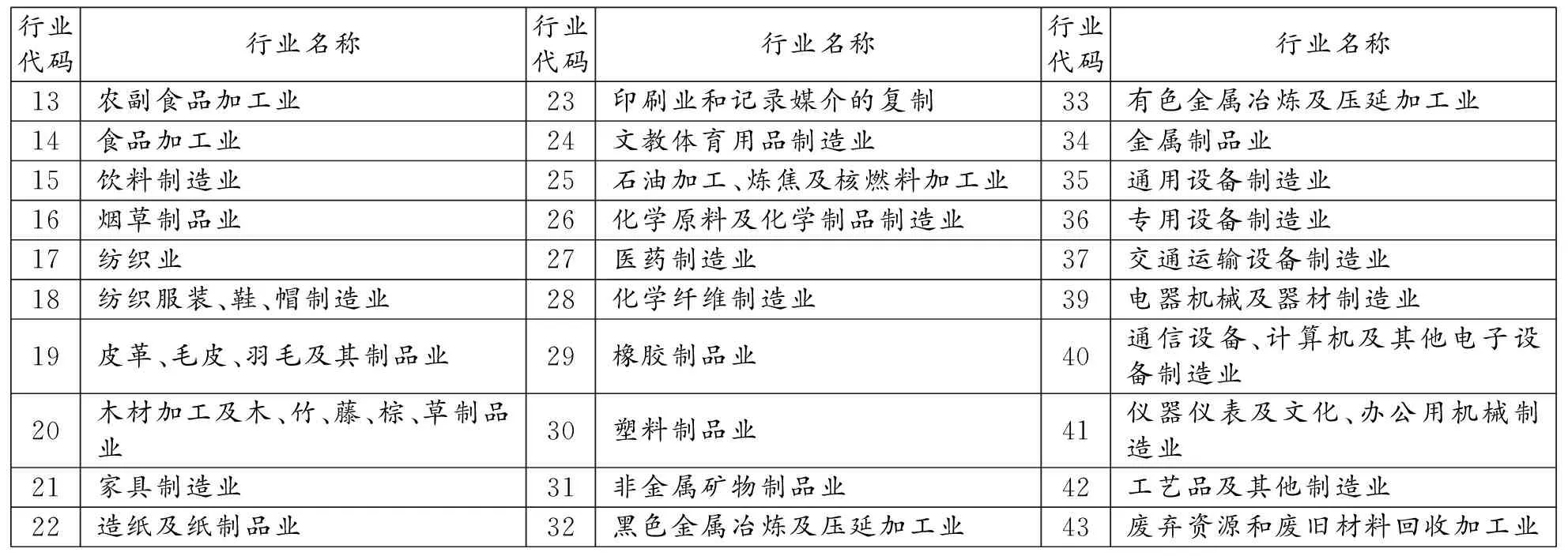

表1 制造業30個行業代碼及名稱

資料來源:國家統計局2017年國民經濟行業分類(GB/T 4754-2017)。

本文所使用的數據來自于中國工業企業數據庫(1998~2007)。[注]中國工業企業數據庫由國家統計局建立,數據主要來源于樣本企業提交給當地統計局的季報和年報匯總。該數據庫的全稱為“全部國有及規模以上非國有工業企業數據庫”,樣本范圍為全部國有工業企業以及規模以上非國有工業企業,統計單位為企業法人。這里的“工業”統計口徑包括“國民經濟行業分類”中的“采掘業”、“制造業”以及“電力、燃氣及水的生產和供應業”三個門類,主要是制造業( 占90% 以上) 。這里的“規模以上”要求企業每年的主營業務收入(即銷售額) 在500 萬元及以上。由于該數據庫收錄的主要為制造業企業,在統計口徑上與其他國家的產業分類比較一致,而且一些變量(例如資本、研發投入和出口交貨值) 更容易度量,因此使用者通常析出該數據庫中的制造業企業。制造業的統計口徑包括三十大類,對應于國民經濟行業分類與代碼(GB /T4754-2002) 中的代碼13~43(不含38),見表1。為了保持企業樣本的完整性,同時與現有研究具有可比性,以1999 ~ 2007 年全部國有及規模以上非國有工業企業作為分析的主要樣本。由于各年收集的企業數量眾多,因此將不同年份的數據進行單獨的處理,且剔除幾種錯誤情形:其一,企業的總產值、工業增加值以及出口交貨值小于0;其二,企業的各項投入(包括職工人數、中間投入、固定資產原值和固定資產凈值等)均小于0;其三,企業固定資產的原值小于其固定資產的凈值;其四,企業的工業增加值或中間品的投入額大于企業總產出;其他明顯邏輯錯誤情形等。在此基礎上按照行業進行劃分,采用截面數據進行分析。[11]此外,由于制造業企業出口較為典型,因此在分析企業出口和生產率之間的關系過程中,按照數據庫中行業分類方法,選取所有30個制造業行業中的企業作為研究樣本。

在計算生產率時所采用的數據主要包括企業產出和投入。企業的投入主要由資本和勞動作為投入要素來反映。其中,由于資本既包含年度內的流動資本又包含固定資本總額,因此選取“資產合計值”作為資本投入總量;勞動投入要素主要選取“全部從業人員平均人數”指標來反映。企業的產出指標選取比“工業總產值”更能反映特定時期以貨幣表現的企業生產活動狀況的“工業增加值指標”。[2]如前所述,所有的數據都是同年度內的截面數據,因此不存在不同年份之間的對比,也無需對相關變量進行價格平減。

由于本文研究的樣本量較大,因此在生產率計算上可以采用兩種便捷的方法,即可以看作“索洛殘值法”衍生的近似全要素生產率方法(ATFP)和勞動生產率方法(LTFP)。近似全要素生產率(ATFP)的優點是計算方便且集合了參數方法的優勢,其公式為:

ATFP=lnQ/L-slnK/L

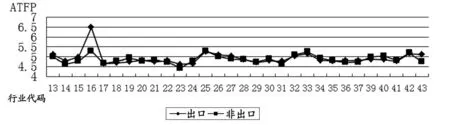

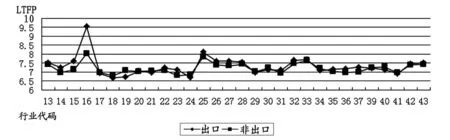

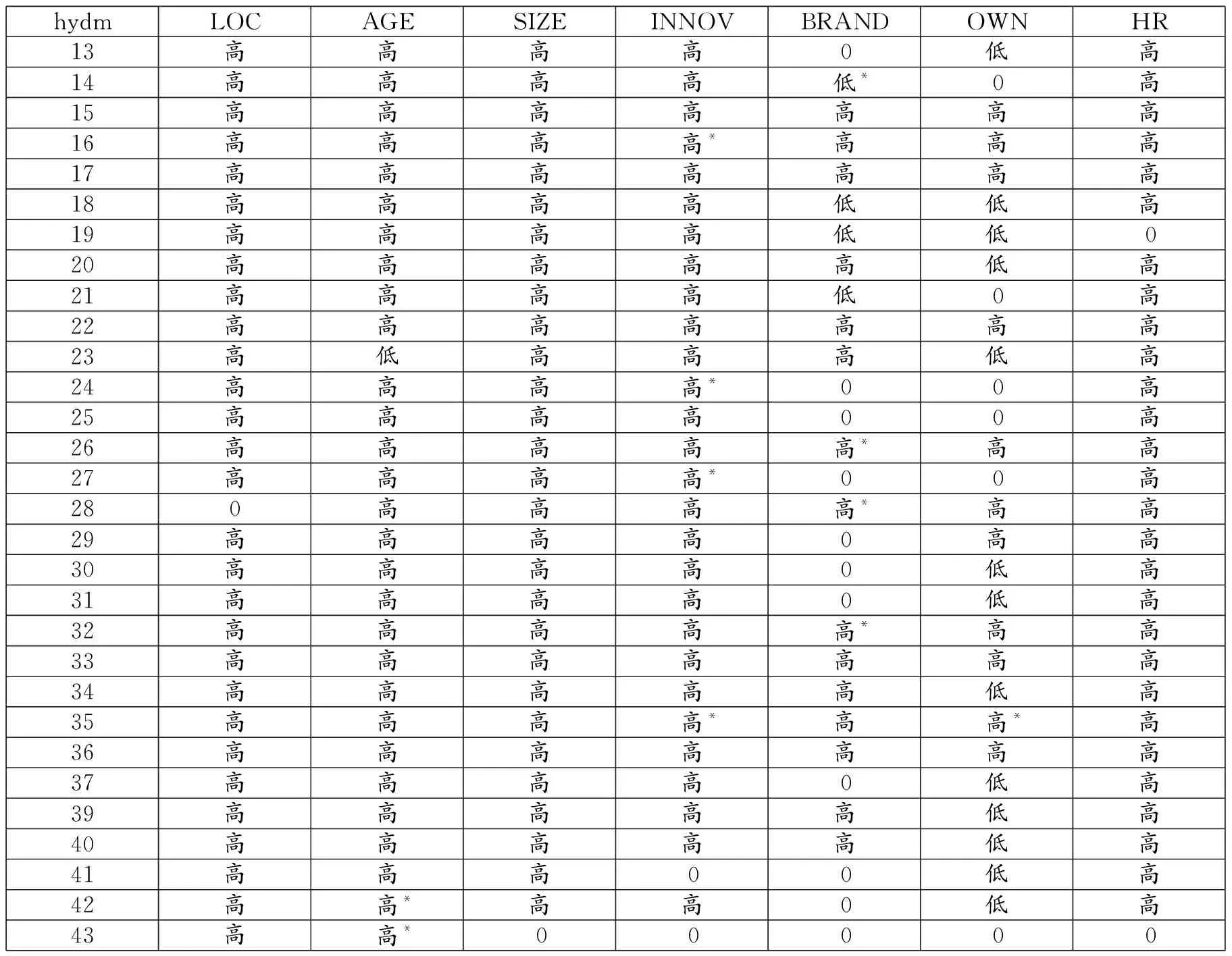

s表示生產函數中資本的貢獻度,0 因此,上式可以進一步表示為: ATFP=lnQ/L-1/3lnK/L 將s值設定為1/3可能引起一定的誤差,為解決這一問題,繼續引入“勞動生產率”(LTFP)對其進行檢驗,從而驗證單位勞動的產出水平,其計算公式為: LTFP=lnQ/L 其中,Q代表“產出值”,用當年的“工業增加值”變量表示;L代表“勞動投入”,選取“全部從業人員平均人數”指標表示;K代表“資本投入”,選取固定資本總額和流動資本的“資產合計值”來表示。 分析結果顯示,中國制造業30個行業中大多數行業都出現了非出口企業的生產率高于出口企業的現象,這也表明大多數生產率高的企業在經營中并未選擇出口,而是選擇僅供應國內市場。制造業行業中企業“出口—生產率”悖論現象在各個統計年均有出現,且隨著時間的推移日漸普遍。圖2和圖3從ATFP和LTFP兩方面體現了出口企業與非出口企業的“生產率悖論”現象。 圖2中國制造業30行業出口企業與非出口企業ATFP對比圖 圖3中國制造業30行業出口與非出口企業LTFP對比圖 綜上,得出如下結論:第一,在某些行業,我國出口企業的生產率均值低于非出口企業,從而證實了“生產率悖論”在中國本土出口企業中確實存在;第二,所選取30個行業中,傳統制造性行業“生產率悖論”情況更為突出,表現比較明顯的為表1中的17、18、19、21、24、28、29、30、40、41和42等行業;第三,出口企業的“生產率悖論”現象隨著中國改革開放進程的推進以及參與全球化程度的加深而愈發明顯;第四,各統計行業中“生產率悖論”現象也反映出存在悖論行業中的出口企業參與全球價值鏈分工的差異。 上文提到的Melitz(2003)基本模型的三種假設與中國實際情境中的出口企業情況有所不符,因此需要根據中國本土企業在出口選擇的不同階段所表現出的不同特性,將上述假設進行適當調整。我國改革開放之初,國內與國際兩個市場分割程度較深,存在著較高的出口補貼,使得假設Ⅰ和假設Ⅱ與中國的現實存在著明顯的背離,有必要放松假設Ⅰ和假設Ⅱ[11];但是此時參與國際市場競爭的出口企業對國際市場的影響較小,因此這個階段假設國際市場競爭為D-S競爭條件是合適的。隨著我國改革開放的推進,特別是在我國加入 WTO 之后,關稅降低、出口補貼、要素的全球性流動等因素使得國際國內市場日趨融合,此時如果不考慮路徑依賴的影響,假設Ⅰ和假設Ⅱ仍是可以接受的;但是,隨著我國全球化參與程度的加深,如果將路徑依賴的影響考慮在內,假設Ⅱ與中國本土企業出口的現實情況存在較大的背離,進而也需要適當放松假設Ⅲ。[16] 選取中國工業企業數據庫(2002~2007)中主營業務收入(即銷售額) 在500 萬元及以上制造業的三十個大類(二位數行業),分別對應國民經濟行業分類與代碼(GB /T4754-2017) 中的代碼為13~43(不含38) 的行業[17],剔除包括中外合資企業、中外合作企業、外商獨資企業在內的所有外資企業,將研究重點對準本土制造業出口企業。 根據前文對 “多重異質性”的闡述,除生產率(TFP)外,還考察企業區位(LOC)、企業年齡(AGE)、企業規模(SIZE)、創新(INNOV)、品牌(BRAND)、企業性質(OWN)、人力資本(HR)等多重異質性。 1.企業區位。由于沿海企業與非沿海企業出口之間具有明顯的異質性,因此以是否為沿海地區企業劃分我國制造業企業區位。設立 0-1 類型變量 LOC。“沿海企業”[注]此處“沿海地區”包括遼寧、河北、天津、山東、江蘇、上海、浙江、福建、臺灣、廣東、廣西、海南等地區。,取值為 1;其他地區企業為非沿海企業,取值為 0[2]。 2.企業年齡(AGE)。企業年齡 AGE=當期年份(t)- 企業成立年份 3.企業規模(SIZE)。企業規模可以通過多個指標反映,包括企業員工數、營業收入、企業規模和總資產等等。Scherer(1965)認為,企業規模可以通過銷售收入(或主營業務收入)來衡量,反映影響企業研發預算決策而進行的需求的短期變動。此外,為消除異方差的潛在影響,這里對銷售收入(或主營業務收入)這一指標取對數,作為衡量企業規模的變量,即企業規模(SIZE)=Ln銷售收入(或主營業務收入)。 4.創新(INNOV)。創新可以通過創新投入量和創新產出量進行衡量。其中,用“研發費用之初”指標來衡量創新投入水平;用新產品產值占工業總產值的比重來衡量創新產出水平。 5.品牌(BRAND)。品牌是出口企業重要的異質性,代表著企業的市場號召力。可以用廣告費占比或市場集中度來衡量。這里選取廣告費支出占主營業務收入之比來衡量企業品牌的建設程度。 6.企業性質(OWN)。本文以中國本土企業為研究對象來分析其出口選擇行為,因此這里主要考察企業是否為國有(NF)。 0-1 類型變量,是取值為 1;否則取值為 0。 7.人力資本(HR)。本文使用人均工資,即工資總額與總員工人數之比來衡量人力資本的平均存量。 通過獨立樣本 T 檢驗來考察出口與非出口企業在企業區位、年齡、規模、創新、品牌、所有制及人力資本等方面存在的差異,進而檢驗這些差異是否為中國本土制造業企業做出出口決策的多重異質性原因。 表2較為清晰地展示了中國本土制造業企業(包括出口企業和非出口企業)在企業區位、企業年齡、企業規模、創新、品牌、企業性質、人力資本等方面均值的對比及多重異質性的差異。除了生產率要素之外,以上要素也構成了企業出口選擇行為的重要影響因素。而這些要素對于企業出口選擇行為的影響機理及其影響程度,還需要進一步深入研究。 表2 中國制造業本土企業多重異質性對比 注:“高”、“低”表示在0.05顯著性水平下顯著;“高*”、“低*”表示在 0.1 的顯著性水平下顯著;0 表示無顯著差異。 本文的研究證實了我國制造業出口企業存在著“出口—生產率悖論”現象,而且這種現象普遍存在于不同行業或不同時期。改革開放后,我國承接了大部分國際轉移產業,作為國際產業轉移的重要承接國或輸入國,出口企業大量涌現,出口行業急速發展擴張,也相應地推動了我國經濟的高速發展。然而,對于產業轉移的輸出國(發達國家)和產業轉移的承接國(發展中國家或新興國家)來說,僅憑單一生產率異質性來判斷一個企業的出口能力已經與我國制造業企業的出口實際不相符。 在產業國際轉移的大背景下,有必要以中國本土企業的出口選擇事實為依據,考慮制造業企業在“生產率”、“企業規模”、“企業建立年份”、“企業所有權”、“組織方式”、“資本密集度”、“技術創新能力”等多方面表現出的異質性,考察制造業出口企業在國際市場上相關選擇行為的主要原因,探尋適合中國情境的中國本土企業出口的多重異質性發展模型。

五、中國制造業企業出口的多重異質性檢驗

(一)研究依據

(二)數據來源

(三)指標選取

(四)測量結果

六、研究結論

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26