2018年城商行競爭力評價報告摘要(上)

2018-09-18 05:18:06

銀行家 2018年9期

關鍵詞:商業銀行

2017年,銀行業面臨的經濟政策環境和市場環境都發生了深刻變化。全球經濟出現明顯復蘇跡象,保護主義加劇,貿易摩擦增大,不確定因素逐漸增加。從國內來看,經濟風險正在累積,金融監管從嚴,城商行群體受影響較大。2017年城商行資產和負債規模繼續保持增長,但增速自2015年以來持續下降;城商行平均資產總額和平均負債總額繼續保持增長,但增速略有下降;整體不良貸款余額和不良貸款率較2016年底出現“雙升”;資產收益率和資本收益率整體延續了2011年以來持續走低的態勢,轉型之路仍然艱難。

資產負債

根據銀監會統計信息,截至2017年底,我國銀行業總資產高達252萬億元,同比增長8.7%,其中商業銀行總資產為196.8萬億元,占銀行業金融機構的77.96%。大型商業銀行仍占據主導地位,股份制商業銀行占據重要地位,城商行和農商行市場份額逐步提升。

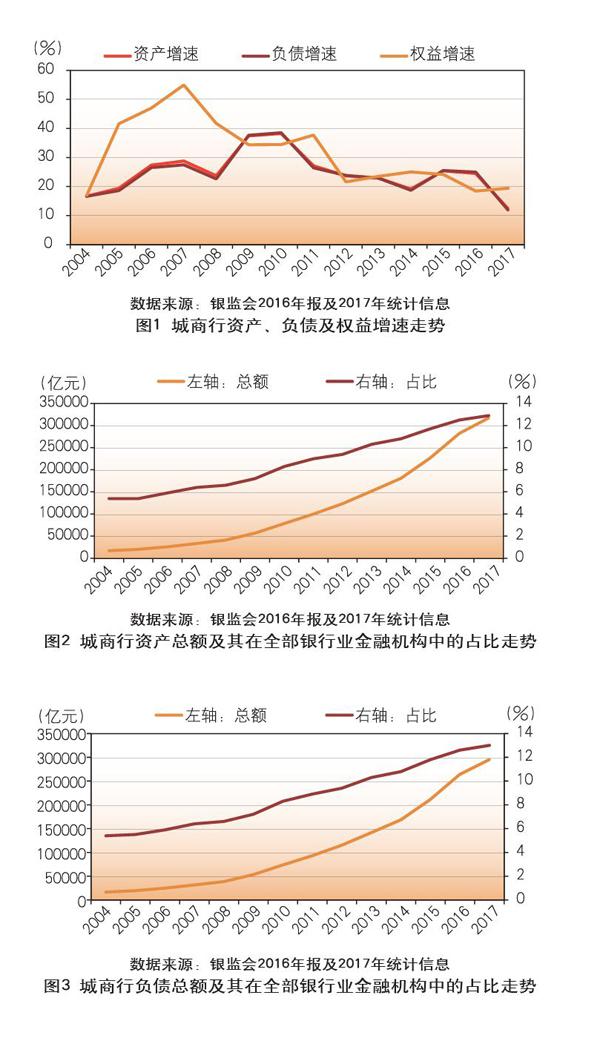

2017年城商行資產和負債規模繼續保持增長,但增速延續了2015年以來持續下降的趨勢。截至2017年底,城商行總資產達到31.72萬億元,增速由2016年末的24.50%下降至2017年末的12.33%;總負債達到29.5萬億元,增速由2016年末的24.95%下降至2017年末的11.84%;所有者權益達到2.19萬億元,增速為19.42%,較2016年底18.45%的水平小幅提升(見圖1)。

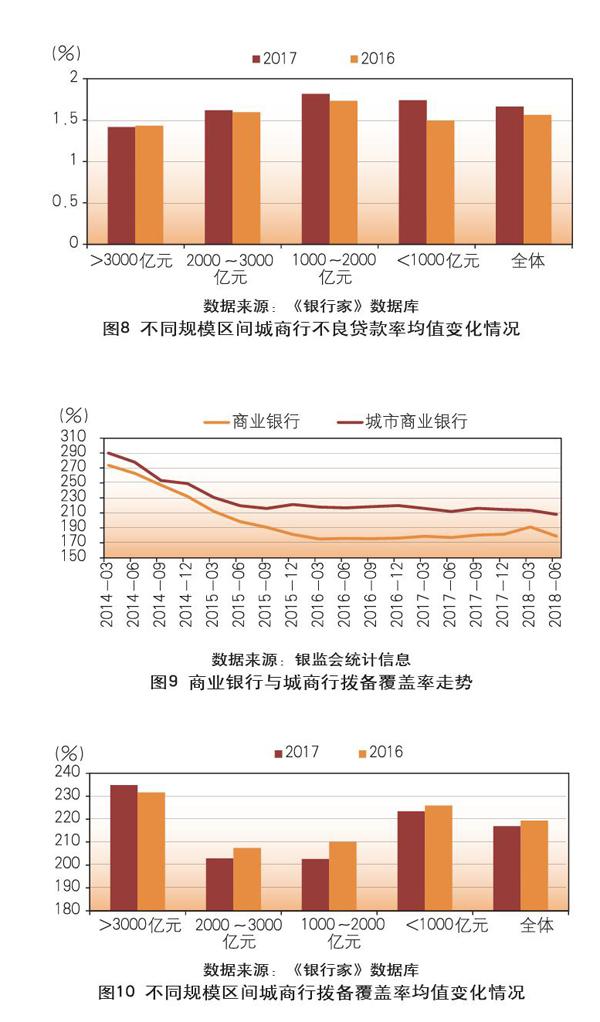

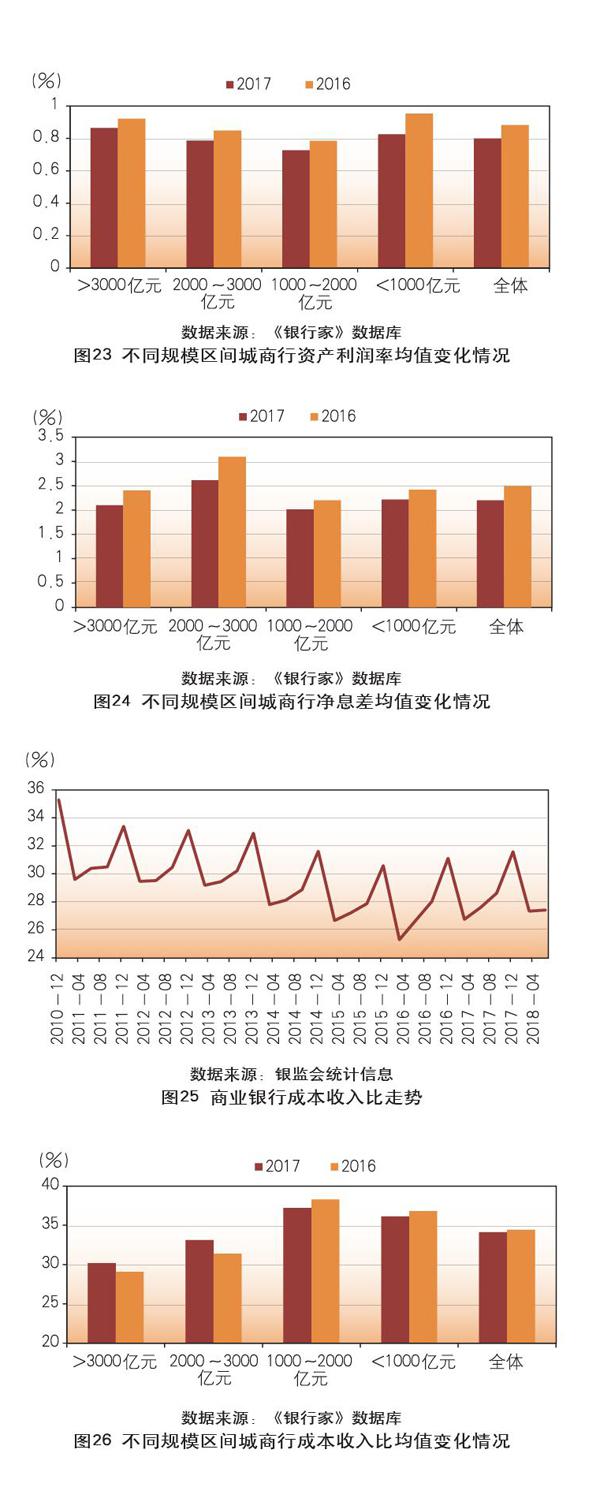

2017年城商行的資產、負債和權益在全部銀行業金融機構中的占比進一步提升。截至2017年底,城商行資產總額在全部銀行業金融機構中的占比升至12.90%,較2016年底提升0.4個百分點(見圖2);負債總額占比提升至13.00%,較2016年底提升0.4個百分點(見圖3);權益總額占比提升至11.27%,較2016年底提升0.69個百分點(見圖4)。

2017年城商行平均資產總額和平均負債總額繼續保持增長,但增速比2016年略有下降。截至2017年底,城商行平均資產總額達到2367億元,較2016年底增長12.3%;平均負債總額也突破2000億元大關,達到2204億元,較2016年底增長11.9%;平均權益總額達到163億元,較2016年底增長19.3%(見圖5)。

從單家城商行數據來看,截至2017年底,資產總額、負債總額超過城商行平均水平的城商行數量均為35家,該數字與2016年底保持一致。同期,資產規模超過2000億元的城商行達到50家,比2016年底增加7家;資產規模超過5000億元的城商行為13家,比2016年底增加1家;資產規模超過1萬億元的城商行為6家,比2016年底增加2家,即寧波銀行和盛京銀行。同期,負債總額超過2000億元的有41家,比2015年底增加6家;超過5000億元的有12家,比2016年底增加1家;超過1萬億元的有4家,與2016年底保持相同。

貸款質量

隨著實體經濟下行,資金脫實向虛的現象日益凸顯。在金融市場層面,傳統信貸轉向票據、同業和理財等業務,商業銀行表內業務轉向表外,金融機構充當通道加杠桿,導致資金在金融機構內部空轉,推升了實體經濟融資成本,出現利率雙軌,貨幣政策傳導受阻;在實體企業增面,部分企業將大量資金用于購買理財產品,從事資本運作等金融活動,而非投入生產。這種現象的原因很大程度在于實體經濟回報率較低、金融機構過度加杠桿、金融監管滯后于金融創新。2017年以來,我國金融監管形勢空前加強,城商行首當其沖,受到了巨大的挑戰。

2017年底商業銀行整體不良貸款余額較2015年底繼續上升,但增速有所下滑。從銀監會披露的季度數據來看,四個季度商業銀行整體的不良貸款率均為1.74%,較2016年同期的水平略有下降。但2018年一二季度,商業銀行整體不良貸款率重新出現上漲,第一季度為1.75%,第二季度更是增長至1.86%(見圖6)。這一方面與資管新規下融資環境收緊有關,同時監管機構對于不良資產界定的進一步趨嚴也是第二季度不良率迅速提升的重要原因。

2017年底城商行整體不良貸款余額和不良貸款率較2016年底出現“雙升”。2017年四個季度,城商行整體不良率均保持在1.50%以上,截至2017年底,城商行整體不良貸款率達到1.52%,較2016年底提高0.04個百分點。受資管新規和不良認定趨嚴的影響,2018年第二季度城商行整體不良率進一步提升至1.57%。截至2017年末,城商行整體不良貸款余額為1823億元,較2016年末增加325億元。2018年第二季度城商行整體不良貸款余額為2089億元,較2017年末又增加了266億元(見圖7)。過半數的城商行2017年底不良貸款率低于商業銀行平均水平。從2017年末的可獲得的數據來看,有45家城商行不良貸款率低于商業銀行平均水平,有73家城商行不良貸款率高于商業銀行平均水平。

在2016年的城商行競爭力評價報告中,我們指出,2010年以來商業銀行不良貸款率季度數據形成了一條“扭曲的微笑曲線”。2018年第二季度央行貨幣政策報告中指出,美國經濟增長依舊強勁,歐元區、英國復蘇勢頭放緩,日本超預期反彈,全球經濟復蘇同步性下降。發達經濟體股市小幅上漲,但新興市場中的阿根廷、土耳其、巴西、俄羅斯等經濟體股市部分承壓,國債收益率總體上行。全球貿易摩擦加劇,新興市場金融市場波動加大,金融市場脆弱性加強。從國內來看,地方基建投資增速下降,地方政府隱性債務暴露,企業債務違約風險集聚;人均可支配收入增速下滑,消費下降。我們由此推斷,包括城商行在內的商業銀行體系不良率短期難以下降。

從不同規模區間分組來看,2017年底資產規模在3000億元以上的城商行不良率由2016年末的1.43%略微下降至2017年末的1.42%,處在各個組別中的最低水平,另外三個組別城商行的不良率均有所上升。其中1000億元以下規模城商行的不良率增長最快,由2016年末的1.50%提升至2017年末的1.74%,增長了0.24個百分點;而1000億~2000億元規模城商行2017年末的不良率在四個組別中最高,為1.82%(見圖8)。

抵償能力

商業銀行通過計提貸款損失準備來抵補貸款預期損失。貸款損失準備的充足性可以通過貸款損失準備充足率、撥備覆蓋率和撥貸比等指標描述。根據國內銀行業監管要求,商業銀行的貸款損失準備充足率不應低于100%,撥備覆蓋率不得低于150%(2018年3月銀監會7號文放松這一標準至120%),貸款撥備率不得低于2.5%。

從整體上看,城商行撥備覆蓋率的走勢與所有商業銀行類似,且城商行撥備覆蓋率要優于商業銀行整體。2017年所有商業銀行和城市商業銀行的撥備覆蓋率均與2016年處于近似水平,但二者走勢出現一定分化。其中,全體商業銀行2017年末的撥備覆蓋率為181.42%,較2016年末提高了5.02個百分點,城商行2017年末為214.48%,較2016年末下降了5.41個百分點;截至2018年第二季度,全體商業銀行的撥備覆蓋率為178.70%,城商行為207.89%,均較2017年末有小幅下滑。從城商行高于商業銀行的幅度來看,2017年末城商行的撥備覆蓋率高于商業銀行33.06個百分點,較2016年末43.49個百分點的領先幅度略有下降。2018年第二季度,城商行的領先幅度為29.19個百分點,較2017年末進一步小幅下滑(見圖9)。

從撥備覆蓋率來看,超過一半的城商行2017年底撥備覆蓋率高于全體商業銀行平均水平。從可獲得的數據看,78家城商行2017年末的撥備覆蓋率高于商業銀行平均水平,39家城商行2017年末的撥備覆蓋率低于商業銀行的平均水平。分組方面,僅有規模在3000億元以上規模區間城商行的撥備覆蓋率出現提升,由2016年末的231.7%提升至2017年末的234.8%,處在各組中的最高水平。另外三個規模區間的撥備覆蓋率均出現下降,其中規模在1000億~2000億元城商行的撥備覆蓋率降幅最大,由2016年末的210.10%降至2017年末的202.55%,處在各組中的最低水平,降幅達7.55個百分點(見圖10)。

從撥貸比率的數據來看,近年來商業銀行與城商行的撥貸比整體呈現上升趨勢。2017年底商業銀行整體的撥貸比為3.16%,較2016年底的3.08%提高了0.08個百分點;2017年底城商行的撥貸比為3.26%,較2016年底的3.25%提高0.01個百分點(見圖11)。從可獲得的數據來看,截至2017年底,65家城商行的撥貸比高于商業銀行的平均水平,48家城商行的撥貸比小于商業銀行的平均水平。分組方面,除2000億~3000億元區間規模城商行的撥貸比有所下降外,另外三個組別城商行的撥貸比均有所提高(見圖12)。其中小于1000億元規模區間城商行撥貸比的增幅最快,2017年末為3.54%,較2016年末增長了0.11個百分點。大于3000億元規模區間城商行的撥貸比在2017年末處于最低水平,為3.13%。1000億~2000億元和小于1000億元兩個組別高于城商行整體平均值,而大于3000億元和2000億~3000億元兩個組別低于平均值。城商行撥貸比自2015年一季度末到2017年末一直好于商業銀行平均水平,但2018年一二季度被商業銀行反超。2018年第二季度商業銀行和城商行的撥貸比分別為3.33%和3.26%,城商行的撥貸比保持基本不變,但商業銀行的撥貸比出現提升。

從撥備覆蓋率和撥貸比兩個指標綜合來看,城商行和全體商業銀行出現一定分化。相較2016年末,2017年末全體商業銀行撥備覆蓋率小幅上漲,而城商行撥備覆蓋率小幅下降。全體商業銀行的撥貸比出現較快上升,而城商行撥貸比基本保持穩定。從2018年前兩個季度數據來看,預計這種分化將在短期內繼續維持。

資本充足性

資本金的主要作用是抵補非預期損失,并以此建立信譽,支持業務發展。根據目前的資本監管要求,資本金包括符合一定標準的核心一級資本工具、其他一級資本工具和二級資本工具。資本充足性通過核心一級資本充足率、一級資本充足率和資本充足率三個指標來體現。杠桿率是資本充足率指標的重要補充,杠桿率不能低于4%,但大部分城商行沒有披露該指標。

2017年城商行補充資本金的方式主要包括公開上市、發行二級資本債、利潤留存、增資擴股等。截至2017年底,國內共有17家城商行實現了公開上市。北京銀行于2017年12月28日完成了定向增資,籌資凈額超過206億元,大大增強了資本實力。成都銀行則在2017年12月19日在上交所成功首次公開發行3.6億股,募得24.4億元,大大補充了核心一級資本,更為重要的是建立了更好的資本補充機制。2017年12月5日,寧波銀行發行了100億元的可轉債。貴陽銀行擬發行優先股,仍在證監會審核過程之中。二級資本債發行方面,共有重慶銀行、保定銀行、廈門銀行、瀘州市商業銀行、鄭州銀行、青島銀行、浙江稠州商業銀行、華融湘江銀行、青島銀行、威海市商業銀行等51家銀行發行二級資本債共計1026億元,期限都是10年。

從各年橫向比較情況看,城商行資本充足率一直低于商業銀行平均水平,原因有三:一是城商行資產規模增長速度快于商業銀行平均水平;二是大部分城商行補充資本金的渠道比較單一,主要依靠利潤留存和增資擴股;三是城商行資產擴張對于資本的消耗比較快,這個因素還需要進一步驗證。截至2017年底,商業銀行核心一級資本充足率為10.75%,一級資本充足率為11.35%,資本充足率為13.65%。核心一級資本充足率保持穩定,一級資本充足率和資本充足率較2016年末略有提升。

超過一半的城商行2017年底資本充足率低于商業銀行平均水平。截至2017年底,城商行資本充足率為12.75%,低于商業銀行平均0.9個百分點,低于大型商業銀行1.9個百分點。從可獲得的數據看,83家城商行2016年底資本充足率低于商業銀行平均水平,38家城商行2017年底資本充足率高于商業銀行平均水平。

城商行資本充足率在2017年全年先降后升,2017年底較2016年底略有上升,提高了0.33個百分點。2016年底城商行的資本充足率為12.42%,2017年一二季度該指標出現連續下滑,二季度末為12.20%,但下半年開始上升,年末達到12.75%,且進入2018年后一直同2017年末保持穩定(見圖13)。從分組情況來看,規模在1000億元以下的城商行資本充足率均值略有下降,由2016年末的13.90%降至13.70%,但仍處于各組中的最高水平;另外三組雖均有所提升,但2017年末指標值仍都低于2017年末城商行的平均水平。其中,規模在2000億~3000億元的城商行2017年末的資本充足率最低,為12.79%(見圖14)。

一級資本充足率方面,超過一半的城商行2017年底一級資本充足率低于商業銀行平均水平。從可獲得的數據看,89家城商行2017年底一級資本充足率低于商業銀行平均水平,29家城商行2017年底一級資本充足率高于商業銀行平均水平。從分組情況來看,僅有規模在1000億元以下城商行一級資本充足率的平均值高于城商行整體的均值,為11.78%,雖然較2016年末水平有所降低,但仍為各組別中最高。2000億~3000億元區間范圍內城商行2017年末的一級資本充足率均值在各組中最低,為10.00%(見圖15)。

核心一級資本充足率方面,超過一半的城商行2017年底核心一級資本充足率低于商業銀行平均水平。從可獲得的數據看,85家城商行2017年底核心一級資本充足率低于商業銀行平均水平,36家城商行2017年底核心一級資本充足率高于商業銀行平均水平。從分組情況來看,規模大于3000億元和小于1000億元的城商行核心一級資本充足率有所降低,另外兩組則有所提升。2017年末,規模小于1000億元城商行的核心一級資本充足率均值在各組中處于最高水平,為11.66%;規模大于3000億元組別處在最低水平,為9.42%(見圖16)。

流動性狀況

銀行需要保持相應的流動性以供各種支付需求,流動性風險是銀行需要時刻警惕的風險,特別是流動性緊縮時期。當金融危機發生時,為履行支付義務而打折出售資產會給商業銀行帶來損失,嚴重者會導致商業銀行喪失清償能力,而對清償能力的擔心也會導致或加劇流動性困境,引發擠兌。加強流動性監管是新一輪國際銀行業監管改革的重要內容之一。根據BaselIII的流動性監管指標實施安排,巴塞爾銀行監管委員會各成員需要在2015年引入流動性覆蓋率最低要求,并于2019年達到100%,需要在2018年引入凈穩定融資比率最低要求。2015年,我國修改了商業銀行法和商業銀行流動性風險管理辦法,以流動性覆蓋率和流動性比例為流動性監管主要指標,其中流動性覆蓋率適用于資產規模大于2000億元的商業銀行。此外,流動性狀況還可以通過存貸比、超額備付金率等指標來評價。

流動性覆蓋率

流動性覆蓋率是合格優質流動性資產與未來30天現金凈流出量之比。高于100%的流動性覆蓋率意味著可以通過出售這些流動性資產來滿足特定流動性壓力情景下未來30天的流動性需求。根據銀監會流動性監管要求,我國銀行業將比巴塞爾銀行監管委員會的要求提前一年,即在2018年實現流動性覆蓋率達到100%,2016年底商業銀行流動性覆蓋率最低需要達到80%,對于過渡期內流動性覆蓋率提前達到100%的商業銀行,鼓勵其流動性覆蓋率繼續保持在100%之上。根據2018年5月23日發布的《商業銀行流動性風險管理辦法》,2000億元資產以上的商業銀行都要滿足流動性覆蓋率要求。到2017年底,在獲得數據的城商行中,有60家城商行資產規模超過2000億元。

截至2017年底,北京銀行、上海銀行、江蘇銀行、南京銀行、寧波銀行、盛京銀行、徽商銀行、杭州銀行、錦州銀行、廈門國際銀行等46家城商行披露了流動性覆蓋率,均滿足監管要求。除重慶三峽銀行流動性覆蓋率為93.36%外,其余45家城商行流動性覆蓋率均高于100%。46家城商行流動性覆蓋率均值為194.42%。

流動性比例

流動性比例是流動性資產與流動性負債之比,衡量商業銀行的短期償債能力。近幾年,我國銀行業整體流動性比例一直保持在較高水平。根據銀監會統計信息,2017年商業銀行整體流動性比例保持在48%以上,年末為50.03%,較年初上漲了2.48個百分點。進入2018年以來,商業銀行整體的流動性比例還在繼續提升,截至2018年第二季度末已經達到52.42%,較2017年末又提升了2.39個百分點。自2017年第一季度開始,銀監會開始單獨發布城商行流動性比例的數據。2017年全年城商行整體的流動性比例均高于同期的商業銀行,2017年末為51.48%。

過半數城商行的流動性比例高于商業銀行平均水平。從可獲得的數據看,67家城商行流動性比例高于商業銀行平均水平,40家城商行流動性比例低于商業銀行平均水平。從分組情況看,四個分組城商行2017年流動性比例均值都比2016年底有所提高。其中,2000億~3000億元組別的增幅最大,2017年末為59.30%,較年初提升了5個百分點;大于3000億元組別均值最低,為50.40%;小于1000億元組別均值最高,為61.00%(見圖17)。

存貸比例

雖然根據新辦法,存貸比指標已經不是重要的流動性監測指標了,但仍要求對其進行相應的檢測和分析。2017年全年商業銀行整體的存貸比一直處在上升之中,2017年末值為70.55%,較2016年末提高了2.94個百分點。進入2018年后這樣的上升趨勢繼續保持,二季度末存貸比為72.30%,較2017年末又提高了1.75個百分點。從2017年末可獲得的數據看,32家城商行存貸比高于商業銀行平均水平,84家城商行存貸比低于商業銀行平均水平。

從分組情況看,各個規模區間城商行2017年底的存貸款比例較2016年末均有較大提升。其中2000億~3000億元規模區間提升最快,2017年末為61.42%,較年初提高了5.09個百分點。2017年末存貸款比例均值最高的是1000億~2000億元規模區間,為64.93%;最低的是小于1000億元規模區間,為61.41%(見圖18)。

負債存款比

負債存款比是存款總額與負債總額之比。近些年,隨著金融脫媒的逐步深入,存款在銀行業金融機構負債來源中的地位整體上呈現下降趨勢。從可得數據來看,城商行整體的平均負債存款比自2014年底的76.78%逐步下降至2015年底的72.74%,2016年底降至68.42%,2017年底降至66.96%。

從分組情況看,處于較大規模區間的城商行負債存款比較低的特征依然顯著。截至2017年底,大于3000億元和2000億~3000億元規模區間城商行的負債存款比均值分別為63.09%和63.27%;1000億~2000億元和小于1000億元規模區間城商行的負債存款比均值分別為69.48%和69.47%;2000億~3000億元規模區間城商行負債存款比的降幅最大,較年初降低了4.55個百分點(見圖19)。

盈利狀況

盈利狀況通過盈利水平和增速、盈利能力、成本收入比和收入結構四類指標來分析。

盈利水平

2017年超過半數的城商行凈利潤增速高于商業銀行平均水平。2017年商業銀行盈利1.75萬億元,較2016年末增長5.99%,增速同比上升2.45個百分點。從2017年末可得的121家城商行凈利潤增速數據來看,有92家凈利潤增速為正,72家凈利潤增速快于商業銀行平均水平。在資產規模大于5000億元的13家城商行中,只有天津銀行的凈利潤增速為負,北京銀行的凈利潤增速略低于商業銀行均值,剩余11家城商行凈利潤增速均高于商業銀行平均。

盈利能力

近幾年,商業銀行盈利能力整體呈現下行走勢,主要原因是監管政策趨緊,不良貸款增加需要計提更多的撥備,利率市場化、市場競爭加劇導致凈息差持續減小。2017年商業銀行資產收益率和資本收益率整體延續了2011年以來持續走低的態勢。根據銀監會統計信息,2017年末商業銀行平均資產利潤率為0.92%,平均資本利潤率為12.56%,較2016年末分別下降了0.06和0.82個百分點(見圖20)。商業銀行凈息差自2012年以來一路走低,到2017年一季度末達到最低值2.03%,較2012年末的2.75%下降了0.72個百分點,而后三個季度有小幅回升,截至2017年末為2.10%(見圖21)。

資本利潤率方面,2017年多數城商行資本利潤率低于商業銀行平均水平。從可獲得的數據看,2017年46家城商行資本利潤率高于商業銀行的平均水平,76家城商行資本利潤率低于商業銀行的平均水平。大部分城商行2017年資本利潤率低于2016年。從可獲得的數據看,43家城商行2017年資本利潤率高于2016年,84家城商行2017年資本利潤率低于2016年。分組方面,所有組別城商行2017年末的資本利潤率均值均低于2016年末(見圖22)。其中,3000億元以上和2000億~3000億元規模較大兩組城商行的資本利潤率高于全體城商行平均,1000億~2000億元和小于1000億元規模較小兩組低于平均。

資產利潤率方面,2017年大部分城商行資產利潤率低于商業銀行的平均水平。從可獲得的數據看,2017年36家城商行資產利潤率高于商業銀行平均水平,86家城商行資產利潤率低于商業銀行平均水平。大部分城商行2017年資產利潤率低于2016年。從可獲得的數據看,32家城商行2017年資產利潤率高于2016年,93家城商行2017年資產利潤率低于2016年。分組方面,四個規模區間分組城商行2017年底資產利潤率均值都低于2016年底資產利潤率均值。其中,3000億元以上規模區間2017年末的資產利潤率均值在四組中最高,為0.86%;1000億~2000億元規模區間最低,為0.73%;小于1000億元規模區間降幅最大,2017年末較年初降低了0.13個百分點(見圖23)。資產規模處于1000億~2000億元的城商行資產利潤率均值低于可獲得數據的全部城商行資產利潤率均值,另外三個規模區間分組城商行的資產利潤率均值高于可獲得數據的全部城商行資產利潤率均值。

凈息差方面,過半數城商行2017年凈息差高于商業銀行平均水平。從可獲得的數據看,43家城商行2017年凈息差高于商業銀行平均水平,34家城商行凈息差低于商業銀行平均水平。大部分城商行2017年凈息差低于2016年水平。從可獲得的數據看,15家城商行2017年凈息差高于2016年,102家城商行2017年凈息差低于2016年。分組方面,四個規模區間分組城商行2017年底凈息差均值都低于2016年底凈息差均值。其中2000億~3000億元規模區間城商行2017年末的凈息差均值最高,為2.61%;1000億~2000億元規模區間最低,為2.01%;2000億~3000億元規模區間降幅最大,較年初降低了0.48個百分點(見圖24)。

成本控制

成本收入比是衡量商業銀行成本控制能力的重要指標。從數據看,2011年以來,商業銀行成本收入比整體上呈下降走勢,但連年下降的勢頭在2016年發生了改變,2017年繼續延續了2016年的趨勢小幅回升。2017年末商業銀行整體成本收入比為31.58%,較2016年末提高了0.47個百分點(見圖25)。

過半數城商行2017年成本收入比高于商業銀行平均水平。從可獲得的數據看,70家城商行2017年成本收入比高于商業銀行平均水平,31家城商行成本收入比低于商業銀行平均水平。過半數的城商行2017年成本收入比低于2016年水平。從可獲得的數據看,54家城商行2017年成本收入比高于2016年,66家城商行2017年成本收入比低于2016年。

從分組情況看,2017年資產規模較大的兩個分組的成本收入比均值比2016年有所上升,資產規模較小的兩個分組的成本收入比均值比2016年有所下降,整體看全部城商行成本收入比均值比2016年有所下降。2017年,成本收入比均值最低的分組是資產規模大于3000億元的城商行,最高的分組是資產規模處于1000億~2000億元的城商行(見圖26)。

加強成本管理是銀行業應對盈利能力下降的一項重要措施,但成本收入比并非越低越好,一味地壓縮開支可能會對長期可持續發展能力帶來不利影響。特別是對于城商行來講,資產規模、業務量、客戶數量較小,在科技系統、互聯網金融等具有顯著規模經濟效應領域的投入難以在更大的規模、更大的業務量、更大的客戶基礎上進行分攤,這些投入所具有的規模經濟效應潛力無法得到充分發揮。城商行需要建立比大型商業銀行、股份制商業銀行及互聯網金融企業更富競爭力的薪酬體系,在業務創新、業務資質的獲取方面需要更多的投入。這些能夠帶來長期效益的工作不能因為短期的成本削減而遭受抑制。在困難時期,確實需要“勒緊腰帶過日子”,但更需要為發展形勢好轉時的長遠發展做準備、打基礎、拓空間。

收入結構

收入結構可以通過利息收入、手續費及傭金收入、投資收益等在營業收入中的占比來描述。利息收入是國內銀行業主要收入來源,對于規模和業務量相對較小的城商行而言更是如此。但由于會計處理方法差異,不同商業銀行的利息收入占比和投資收入占比不具有可比性。在會計處理上,對于可交易性金融資產、持有到期投資、可供出售金融資產等幾類生息資產的利息收入,有的商業銀行計入利潤表“投資收益”科目,有的商業銀行記入“利息收入”科目。

從手續費及傭金收入占比看,2017年商業銀行手續費及傭金收入占比達到22.65%,較2016年末略有下滑(見圖27)。

從數據看,絕大部分城商行2016年手續費及傭金收入占比低于商業銀行平均水平。從可獲得收入結構數據的城商行看,109家城商行2017年的手續費及傭金收入占比低于商業銀行平均水平,有幾家城商行手續費及傭金收入占比甚至是負數。資產規模大于一萬億元的六家城商行,除寧波銀行外手續費及傭金收入占比也都低于商業銀行平均水平。

從分組情況看,2017年末城商行整體手續費及傭金收入占比均值有所提升。分組別來看,3000億元以上和1000億~2000億元規模組別有所提升,2000億~3000億元規模組別保持不變,小于1000億元規模組別有所下降(見圖28)。從可獲得數據的全部城商行來看,規模較大的兩個組別手續費及傭金收入占比均值高于整體均值,另外兩個組別則低于整體均值。隨著監管的加強,不同規模、不同起點、不同資源稟賦的城商行應根據情況實現收入結構的優化和收入的增長,但沒有必要過分追求收入的手續費化,也許堅守傳統不失為部分城商行好的戰略選擇。

(執筆人:郝佳根、彭煜、李淑瀾、歐明剛)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13