如何客觀看待當前經濟

2018-09-27 07:47:30海通證券

股市動態分析 2018年37期

海通證券 姜 超

進入2018年以來,市場彌漫著各種悲觀的情緒。為什么去年大家都在談厲害了我的國,今年卻開始擔心國運?

哪些數據下滑、正常與需警惕?

首先,既然大家都在擔心危機模式,那我們先來看哪些數據出現了大幅下滑:

(1)比如說汽車銷量大幅下滑,8月份乘聯會廣義乘用車銷量同比下降7.4%,中汽協汽車銷量同比下降3.8%,此前十年當中乘用車銷量下滑主要有過三次,分別是08、11和15年,而乘聯會8月份汽車銷量降幅已經超過了08年金融危機時期;

(2)空調銷量增速轉負,7月份空調銷量同比下降2.6%,時隔兩年再次在非春節月份出現了負增長,此前空調行業的4次銷量下滑分別發生在05、08、11和15年。

(3)投資數據同樣形勢嚴峻,8月固定資產投資累計增速為5.5%,這一數據創出96年以來的新低,與投資有關的8月重卡銷售增速是-23%,也是再度轉負并且創下2016年以來的本輪新低。

但與此同時,8月份的很多實物指標依舊保持穩定:

(1)發電量增速依舊穩定,8月份為7.3%,依舊保持在正值區間,而此前在08年金融危機以及15年的經濟下行周期中,發電量增速都出現了負增長,而由于所有行業的發展都要用電,因此發電量增速是印證經濟走勢的重要同步指標;

(2)8月份的挖掘機銷量增速還有33%、國家鐵路貨運量增速還有7.6%,其表現要遠好于08年和15年;

(3)而與高端制造有關的前8月集成電路產量同比增長13.4%,不僅好于15年的個位數增長,也遠好于08、09年的大幅負增長。

值得警惕的數據:

(1)發電耗煤增速轉負,與發電密切相關的6大電廠8月發電耗煤增速為-4.1%,9月上半月又降至-8.7%;

(2)地產銷售增速下滑,8月份全國地產銷售增速從9.9%降至2.4%,雖然依舊保持正增長,但8月全國首套房貸利率繼續走高至5.69%,相當于基準的1.16倍,而居民中長期貸款增速已經從去年2月最高的32%降至8月份的18%,這意味著后續地產銷售仍有下行壓力;

(3)外需值得警惕,雖然8月份的出口增速依然保持在9.8%的高位,遠好于08、09年的負增長,但考慮到中美貿易沖突前景未明,不少企業趕在巨額關稅加征之前提前出口,因此未來出口增速也有大幅下行的風險。

總結來說,從當前的經濟數據觀察,雖然經濟增長面臨下行壓力,但是僅有少數指標的惡化達到了08年危機時水平,而大多數經濟指標的表現尚屬正常。

消費的降級與升級

從消費的表現來看,確實存在消費降級的隱憂。

衣食住行是居民的基本消費需求,過去40年中國經濟的工業化,本質上是靠住行兩大需求的拉動。而在今年同時出現了汽車、地產消費的下滑和必需消費的回升,這在一定程度上意味著確實發生了消費降級,大家不買車、買房以后,發現食品、日用品還是買得起的。

但我們曾經研究過美國、日本和韓國等的案例,發現決定房、車消費的核心要素是人口紅利,在人口紅利結束之后,這些國家的房地產和汽車銷售均毫無例外地迎來了下行。

但是地產、汽車的下行不一定意味著經濟就沒有希望,我們發現中國未來的消費有三大希望:

一是必需消費,畢竟中國的總人口還在增長,這就意味著大家對食品、服裝等的需求還會穩步增加。人口紅利的下降只是減少了年輕人的消費,這主要集中在房產和汽車,但其實對必需消費影響有限;

二是服務消費,我們看到上半年居民的醫療保險、居住、生活服務還有文教娛樂消費增速高企,其實反映的是居民從衣食住行等實物消費、轉向了科教文衛等服務需求。而電影票房的新高,應該也不僅僅是經濟下行下的口紅效應,還包含了居民娛樂需求的上升;

三是創新消費,在汽車銷售當中,雖然整體銷售負增長,但是8月新能源汽車的銷售累計增速高達50%,SUV型汽車銷量增速整體仍高于行業銷售增速。

舉債發展必有后患

總結當前中國經濟面臨的壓力,其實一方面是自然規律使然。我們經歷了40年的工業化,人口紅利已經結束了,因此經濟發展也從青年階段步入了中年階段,發展速度必然面臨下降。但是在過去幾年,我國地產、汽車銷量反而不斷創新高,這個背后的一個重要原因其實是在靠舉債發展。而到了今年,房、車銷售的下滑其實是在為過去幾年的透支還債。

基建投資增速的大幅下滑,其實也在于過去政府舉債過度。從2013年開始,我國基建投資增速就開始大幅上升,過去5年的基建投資平均增速高達20%。而今年以來由于影子銀行的嚴格監管,再加上地方債務的監管趨嚴,使得地方政府的隱性債務難以增加,因而即便是增加了1.35萬億的地方政府專項債,也難以抵消新增隱性債務的大幅回落,使得基建投資仍在持續下滑。

因此,靠舉債發展其實是希望靠貨幣超發來抵抗經濟發展的自然規律,但其實只是把經濟下行的趨勢延后,而且可能把問題越拖越嚴重。

減稅發展就有未來

過度舉債已經發生在我們經濟的各個部門,包括企業部門、政府部門和居民部門,因此未來應該堅定不移去杠桿。8月份的金融數據當中,代表非標融資的信托、委托貸款仍在繼續萎縮,這說明我們的去杠桿還在繼續。雖然可能會帶來經濟短期下行、債務違約爆發的代價,但這是恢復健康的必由之路。

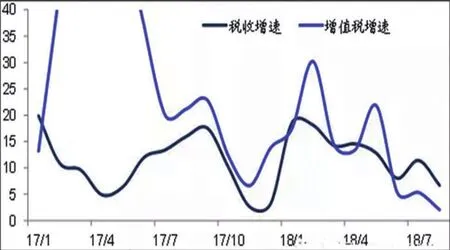

單純去杠桿會給經濟帶來壓力,因此需要及時補充“營養”,最有效的方式莫過于大規模減稅降費。去年政府實施了營改增,今年5月份將增值稅稅率下調了1%。但是上半年稅收增速高達14.4%,增值稅增速高達16.6%,均遠超10%的GDP名義增速,這意味著企業的稅費負擔不減反增。但是8月份的增值稅增速降至2.1%,而且是連續3個月保持在5%左右甚至以下,這意味著增值稅的減稅效應正在體現,此前增值稅增速過高主要與PPI過高以及營改增導致稅基變大有關,但隨著PPI的回落和稅基效應消失,未來減稅效應也有望逐漸體現。

展望未來,雖然中國經濟增速的下滑不可避免,但不一定是危機模式。只要堅持去杠桿,下決心減稅費,進一步加大改革開放力度,就可以形成良幣驅逐劣幣的正循環,逐漸恢復健康。

圖:8月增值稅增速大幅下降

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

全國新書目(2009年24期)2009-07-17 08:12:46

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00