村鎮銀行發展的因素探索與研究

2018-10-08 02:53:24趙天昊闞沂偉

精品 2018年5期

■趙天昊 闞沂偉 黃 玲*

武漢紡織大學

1 村鎮銀行發展狀況概述

最近我國農村經濟快速發展,農村建設進一步推進,亟須大量資金支持建設。然而農村地區信用環境相對于城市有較大差距,其貸款環境比較惡劣,從而導致三農無款可貸,嚴重制約了農村經濟的發展。而為了解決農民無款可帶,銀行不敢放貸的問題,一系列為了解決農村貸款問題的優惠政策相繼推出,其目的是鼓勵商業銀行更多地投入三農信貸,進一步促進農村經濟發展。自2006年底銀監會提出調整和放寬鄉村地域銀行業相關金融機構準入政策,鼓勵在農村開辦金融機構以來,我國村鎮銀行發展迅速,目前為止已經初具成效。據銀監會數據顯示,截至2016年末,全國共有1519家村鎮銀行成立,其中中西部有980家,占比為64.5%,村鎮銀行在縣(市,旗)已經達到了67%的覆蓋率,村鎮銀行共覆蓋411個國家貧困縣和貧困地區,已成立村鎮銀行資產總額達到1.3萬億;截至2018年1月12日,村鎮銀行的資產總額已經超過了1.4萬億,貸款余額近8000億。說明在政策的引導下,我國村鎮銀行確實得到了大力的發展,整個村鎮銀行行業呈現出一種欣欣向榮的景象。而隨著農村經濟的不斷發展,農業產業結構不斷升級,農民為了擴大生產規模很難單憑一己之力完成,所以對貸款的需求也逐日增加。而我國村鎮銀行設立的初衷就是為了造福農民,增加農民收入,但是村鎮銀行也是屬于商業銀行,其本質上還是具有商業銀行的屬性,即安全性,營利性,流動性。那么村鎮銀行的發展數量到底受哪些因素的影響,則是本文研究重點。在本文中,主要是研究農民年均純收入以及農民年貸款率的變化對于村鎮銀行的影響。在很多時候,村鎮銀行不敢貸款給農民的主要原因在于農民收入低,收入不穩定,沒有相應抵押品等因素,而農民的收入變化導致了銀行放貸給農民的意愿往往也會產生變化,導致相應的村鎮銀行數量的改變;同時村鎮銀行的設立目的就在于解決“三農”問題,通過發放貸款幫助農民解決生產過程中的一系列問題,所以農民貸款率對于村鎮應該也會產生較大的影響,較高的貸款率往往會增加村鎮銀行數量。

2 農民收入與貸款意愿對村鎮銀行數量的影響分析

2.1 模型設立

本文采用多元線形回歸,通過OLS方式得出回歸結果,然后對回歸進行檢驗,得出結論。其具體操作方法如下:

(1)建立回歸方程,確定自變量與因變量。本文因為是研究農民收入與農民貸款率對于村鎮銀行數量的影響,因此選擇農民收入與農民銀行貸款率為自變量,村鎮銀行數量為因變量,建立回歸方程 Y=b0+b1X1i+b2X2i+εi;

(2)通過OLS估計得到回歸結果,即b0,b1,b2的估計量

(3)將得到的方程進行F統計量與t統計量檢驗,看是否滿足檢驗要求。

(5)得出結論。

我們首先選擇2008年到2017年十年的數據作為樣本,樣本數據如表1:

表1:2008—2017年間我國農民純收入、銀行貸款、村鎮銀行總數

2.2 模型檢驗與結果分析

根據表一數據,我們開始用Spss軟件對數據進行回歸分析,得到如下結果:

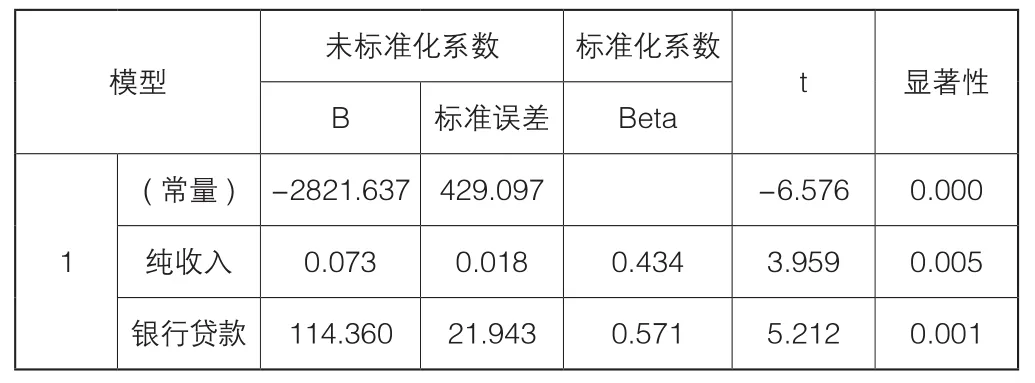

表2 系數a

表3 ANOVAa

表4 模型摘要

由表4可知我們R2=0.995,=0.993,說明方程擬合效果很好。由此我們可以得出回歸方程為^Y=-2822.637+0.073X1i+114.360X2i。

所以由以上回歸分析我們可以看出,農民收入與農民銀行貸款率往往對于村鎮銀行數量有著重要的影響,通常隨著農民收入的增加與農民銀行貸款率的增加,村鎮銀行的數量也會有相應幅度的增加,因為農民收入的增加往往會導致村鎮銀行給農民發放貸款的意愿增加,而農民貸款率的增加往往又反映了農民對于貸款的需求正在增加,一方面銀行減輕了后顧之憂,另一方面市場上需求又有所增加,所以村鎮銀行數量的增加也是必然的了。

3 村鎮銀行的發展建議

村鎮銀行的建立不能只靠政府的政策鼓勵與規定來擴大規模,同時應該通過國家農村經濟發展來使市場確確實實地認識到設立村鎮銀行能“有利可圖”,通過內在的方式鼓勵村鎮銀行的建立與發展。對于村鎮銀行建設我認為還需注意以下幾點:

3.1 找準市場定位

村鎮銀行應明確自己最初設立的目標,即支農務小的目標定位,為農村居民提供因地制宜的服務和產品。同時駐扎農村也避免了與大型商業銀行直接競爭,有助于長期發展。但同時村鎮應該也應該避免因為盈利而偏離支農務小的定位,去選擇多與大客戶合作。而是應該多與當地普通農戶和中小型企業合作,滿足其小額貸款與投資需要。

3.2 拓寬資金來源

(1)加強自身宣傳,吸收儲戶存款。

村鎮銀行通常在自身品牌建設與業務宣傳的力度上并未投入大量精力,導致其在品牌效應和知名度上往往比不過城市商業銀行,在吸引儲戶的能力上明顯不足。因此為了讓廣大農民了解村鎮銀行的性質、特點與服務特色,村鎮銀行要做好自身的品牌宣傳,努力融入當地,從而加強農民對其的認同感,使其吸收當地儲戶存款能力加強。

(2)優化網點設置。

村鎮銀行想要吸引農村客戶,就需要為農村用戶提供相對便捷的服務,根據業務發展,在人口密集的地方多增開網點,方便農村居民進行存貸款業務。

3.3 加強自身建設,防止金融風險

如今村鎮銀行面臨的最大的問題就是風險管控問題。在目前我國農村征信建設還十分不完善,大部分農村居民并未被納入征信系統,所以銀行難以掌握農村居民真實收入情況與家庭條件,所以很多村鎮銀行不愿意向普通農戶發放貸款。同時再貸款之后因為信息不對稱等問題很容易產生道德風險,即農民拿到貸款之后并未如銀行所希望的去投入生產,而是將資金用作其他用途。但是與大型商業銀行不同,城市商業銀行因為有較為完善的征信系統,所以大型商業銀行通常有其具體的發放貸款的標準,銀行從業人員通常只需按照銀行標準做出判斷即可。而村鎮銀行由于沒有完善的征信系統,所以通常也沒有統一的發放貸款的標準,而過嚴的風險管控往往會導致銀行不敢放貸,農民拿不到貸款的尷尬局面。所以如何把握風險管理尺度,使銀行有利可圖,農民有款可貸則成為了現在村鎮銀行風險管理的首要任務。針對這個問題,我認為銀行應該首先加強農村信用體系建設,加強對農民信息的收集。俗話說“知己知彼,百戰不殆”,正是這個道理。其次應該針對農民信用記錄與家庭信息制定相應的貸款制度,在這個過程中尺度要把握好。最后對貸款使用情況進行合理的調查,避免出現道德風險。

4 結論

研究結果表明,十多年來村鎮銀行規模在不斷擴大,有效緩解了我國農村的資金不足,金融行業落后等局面。村鎮銀行規模的擴大與發展有著多方面因素,其中既有國家的政策扶持與財政支持,同時更重要的還是農村經濟自身的發展吸引了村鎮銀行的建立,兩者呈現相輔相成的關系,前期通過村鎮銀行來拉動農村經濟,農村經濟得到提升之后反過來也會促進村鎮銀行的建設與發展。隨著農民收入的增加與貸款比例的增加,我相信會有越來越多的資本進入到村鎮銀行的建設與發展中來,而村鎮銀行的發展也會越來越蓬勃,在中國經濟中扮演越來越重要的角色。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

華人時刊(2017年21期)2018-01-31 02:24:01

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

北方交通(2016年12期)2017-01-15 13:52:53

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

汽車零部件(2014年9期)2014-09-18 09:19:14