領導干部經濟責任審計鑒證:理論框架和例證分析

2018-10-09 06:54:46鄭石橋博士生導師

財會月刊 2018年19期

鄭石橋(博士生導師)

一、引言

領導干部經濟責任審計是以系統方法從行為、信息和制度三個維度,對領導干部經濟責任履行情況進行的獨立鑒證、界定、評價和監督,具體涉及的審計職能包括鑒證、界定、評價和監督,本文關注的是其中的鑒證職能。從實質上來說,鑒證就是用系統方法獨立地厘清領導干部經濟責任履行的真實情況并形成結論,很顯然,這是界定、評價和監督領導干部經濟責任履行情況的基礎。因此,領導干部經濟責任審計的主要內容是鑒證領導干部經濟責任的履行情況,這是構建領導干部經濟責任審計制度的重要因素。

現有文獻中,有些研究僅提到了與領導干部經濟責任審計鑒證相關的內容,但還沒有專門對這一領域進行研究的文獻。總體來說,關于領導干部經濟責任審計鑒證尚缺乏深入、系統的研究,本文試圖基于經典審計理論,建立一個關于領導干部經濟責任審計鑒證的理論框架。

余文內容安排如下:首先歸納和總結目前與領導干部經濟責任審計鑒證有關的文獻;然后,基于經典審計理論,提出一個關于領導干部經濟責任審計鑒證的理論框架;在此基礎上,分析《黨政主要領導干部和國有企業領導人員經濟責任審計規定》(簡稱《審計規定》)中與領導干部經濟責任審計鑒證有關的規定,以期檢驗本文所構建理論框架的解釋力;最后,得出相應的結論和啟示。

二、文獻綜述

目前還沒有專門對領導干部經濟責任審計鑒證進行研究的文獻,部分研究僅涉及這一領域,總體來說,有三類不同的觀點。主流觀點是,領導干部經濟責任審計鑒證就是用審計方法厘清領導干部經濟責任履行的真實情況[1][2],本文稱這種觀點為“真實情況觀”;第二種觀點是,領導干部經濟責任審計鑒證是對領導干部經濟責任履行情況發表結論性意見[3][4][5][6],本文稱這種觀點為“結論意見觀”;第三種觀點認為,審計目標具有真實性、合法性和效益性,監督體現了合法性,鑒證體現了真實性,而評價則體現了效益性,所以,領導干部經濟責任審計鑒證是對領導干部經濟責任履行相關數據真實性的核實[7][8],本文稱這種觀點為“數據核實觀”。

此外,有些文獻認為,在領導干部經濟責任審計中,對于相關各方提供的信息,如果提供方已經做出了書面承諾以保證其真實、完整、可靠,則對于這個信息就無需再鑒證[9]。

上述文獻對領導干部經濟責任審計鑒證的理解,未能完整地體現經典審計理論中的鑒證理論。有些研究則混同了管理責任和審計責任,認為有承諾的信息是不需要進行鑒證的。除此之外,領導干部經濟責任審計鑒證究竟鑒證什么?如何鑒證?對于這些問題也應該引起相關方足夠的重視。總體來說,領導干部經濟責任審計鑒證尚缺乏深入、系統的研究。因此,本文試圖基于經典審計理論,構建一個關于領導干部經濟責任審計鑒證的理論框架。

三、理論框架

本文的意義主要是基于經典審計理論,建立一個領導干部經濟責任審計鑒證的理論框架,為此,需要依次分析以下問題:領導干部經濟責任審計鑒證的實質是什么?其內容又是什么?如何對領導干部經濟責任履行的相關信息、相關行為以及相關制度進行鑒證?通過鑒證領導干部經濟責任履行情況,最終能得到什么審計結果?

(一)領導干部經濟責任審計鑒證的實質

本文前面的文獻綜述表明,關于領導干部經濟責任審計鑒證的理解分為真實情況觀、結論意見觀和數據核實觀,這些觀點都有真理的成分,但都未能完整地體現經典審計理論中的鑒證理論。為此,有必要先扼要闡釋經典審計理論中的鑒證職能。

美國會計協會(AAA)于1972年發布了被譽為審計理論發展的第二座里程碑的《A Statement of Basic Auditing Concepts》,該公告對鑒證(attestation)有如下界定:“Attestation is a communicated state?ment of opinion(judgment),based upon convincing evidence,by an independent,competent,authorita?tive person,concerning the degree of correspondence in all material respects of accounting information communicated by an entity(individual,firm,or gov?ernmental unit)with established criteria”[10]。該規定界定,鑒證有兩個核心內容:第一,鑒證是一種意見陳述,這種意見是關于特定主體的會計信息在所有的重大方面與既定標準之間的相符程度;第二,這種意見是基于令人信服的證據,并且獲取證據的人是獨立的、有勝任能力的、有權威的。

很顯然,AAA對于鑒證的界定帶有明確的財政財務信息審計的痕跡[10]。但是,這并不影響將財政財務信息鑒證的原理引申到其他各種審計主題的鑒證。一般來說,無論何種審計主題,鑒證就是由獨立、有勝任能力且權威的人士就特定事項獲取令人信服的證據,并對該事項與既定標準之間的相符程度形成意見。其核心內容有兩個方面:一是“由獨立、有勝任能力且權威的人士,就特定事項獲取令人信服的證據”,其實質就是用系統方法獨立地厘清特定事項的真實情況;二是“就該事項與既定標準之間的相符程度形成意見”,即判斷特定事項的真實情況與既定標準之間的相符程度,其實質是獨立地形成特定事項與既定標準之間一致性的結論意見。

通過對以上審計鑒證職能的理解,可以得出領導干部經濟責任審計鑒證的實質。真實情況觀忽略了需要“形成結論”,結論意見觀未能強調“厘清特定事項的真實情況”,而數據核實觀則未能涵蓋領導干部經濟責任的全部內容。本文認為,領導干部經濟責任審計鑒證,其實質就是用系統的方法獨立地厘清領導干部經濟責任履行的真實情況并對此形成結論。其核心內涵有兩個方面:一是“用系統方法獨立厘清領導干部經濟責任履行的真實情況”,這需要由具有專業勝任能力且權威的人士獲取充分且相關的審計證據;二是“形成結論”,這里的結論不是對領導干部經濟責任的評價,而是關于領導干部經濟責任履行真實情況的結論,也就是各相關審計主題與既定標準相符程度的結論,例如,信息是否真實、行為是否合規、制度是否健全等。

(二)領導干部經濟責任審計鑒證的內容

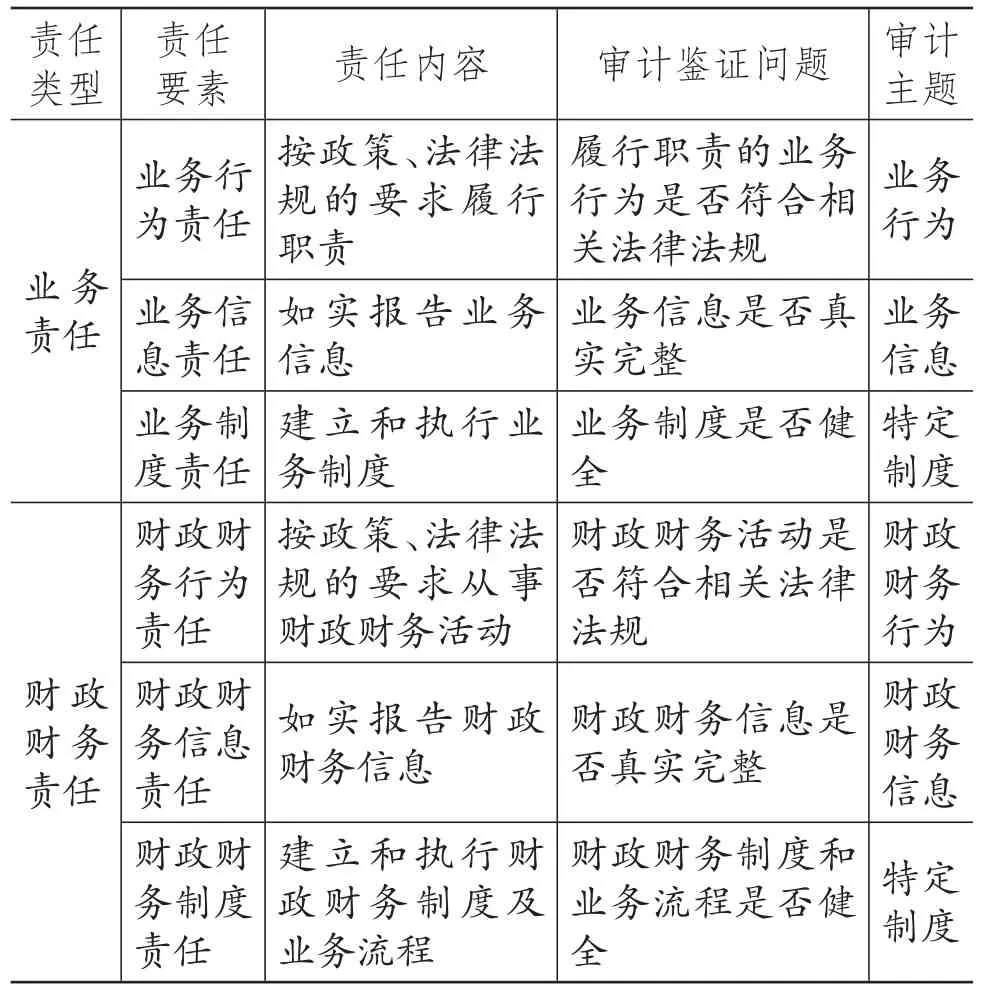

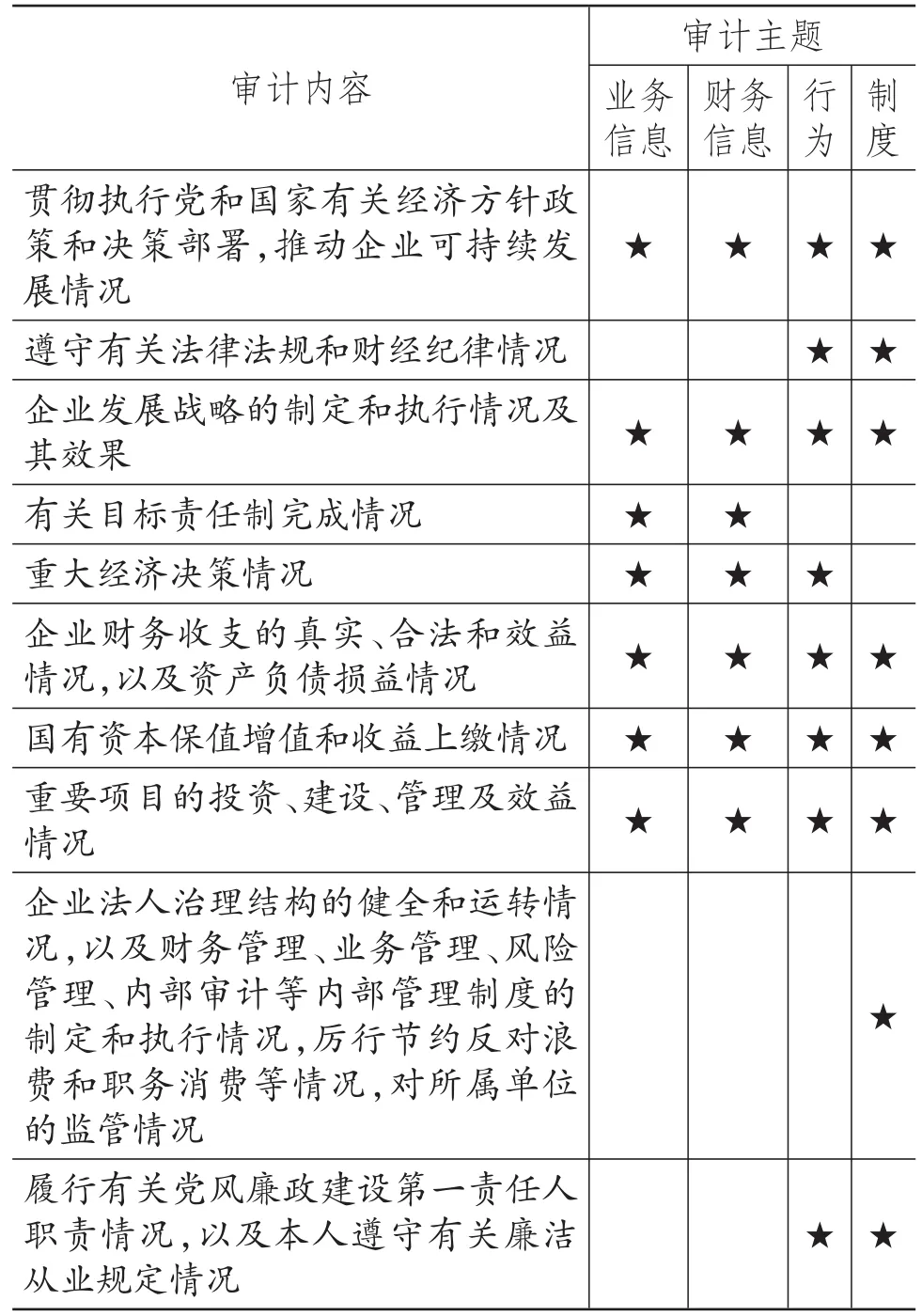

領導干部經濟責任審計是指對領導干部經濟責任履行情況進行的獨立鑒證、界定、評價和監督,而鑒證是領導干部經濟責任審計的基礎,所有納入領導干部經濟責任審計的內容都屬于鑒證的范圍。在資源委托代理關系中,代理人對委托人承擔了資源經管責任(即經濟責任),為了抑制代理人在資源經管責任履行中的代理問題和次優問題,需要建立一整套的治理機制,而審計是治理機制的重要組成部分,其作用路徑是對代理人資源經管責任履行情況進行審計,審計內容就是資源經管責任或經濟責任。領導干部經濟責任包括兩個方面:一是資源使用責任,這里的資源主要是財政財務資源,所以,也稱為財政財務責任;二是職責履行責任,由于主要通過實行業務活動來履行職責,所以,也稱為業務責任。這兩方面的責任需要進一步分解為行為、信息和制度三個維度,具體情況如表1所示。

表1 領導干部經濟責任鑒證內容、審計鑒證問題 及審計主題

總體來說,領導干部經濟責任審計的內容也就是鑒證的內容,可以轉化為領導干部經濟責任履行的財政財務和業務等方面的相關信息、行為及制度,并形成領導干部經濟責任審計的審計主題。審計鑒證就是圍繞審計主題來進行的,領導干部經濟責任審計鑒證,就是通過系統方法,獨立地厘清表1中各種審計主題的真實情況,并形成相應的結論。不同的審計主題有不同的鑒證方法。

下面,具體分析《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》(簡稱《實施細則》)規定的審計內容中所涉及的審計主題。

根據《實施細則》的規定,領導干部經濟責任審計的履行情況在許多方面是通過量化的數據指標來表征,形成信息主題,所以,要厘清領導干部經濟責任履行的真實情況,必須厘清這些數據指標的真實狀況,并就其真實性形成結論。

領導干部要履行其經濟責任,一方面要完成委托人交付的事項或職責,這通常需要通過實施業務活動來完成,通常稱為業務行為;另一方面要籌措、管理和使用資源,這些行為通常稱為財政財務行為。這兩個方面形成行為主題。一般來說,委托人希望代理人按法規法律及合約的要求來實施業務行為和財政財務行為,所以,要厘清領導干部經濟責任履行的真實情況,必須厘清這些業務行為和財政財務行為的真實情況,并就其合規性形成結論。

領導干部要履行其經濟責任,通常需要建立相關的制度來保障,一方面保障履行經濟責任相關行為合規合理,另一方面保障履行經濟責任的相關信息真實完整,這兩方面形成制度主題。所以,要厘清領導干部經濟責任履行的真實情況,必須厘清這些相關制度設計執行的真實情況,并就其健全性形成結論。

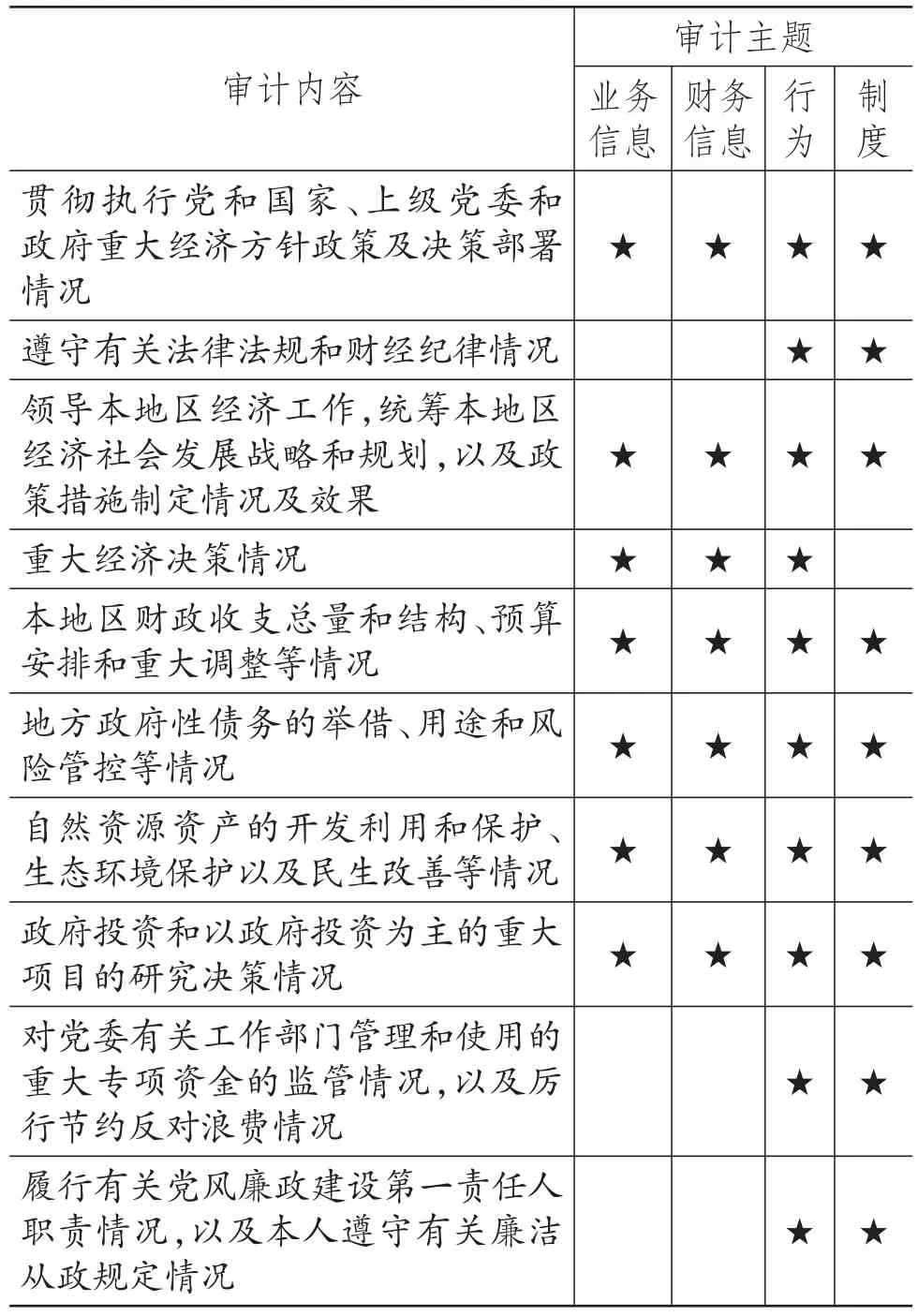

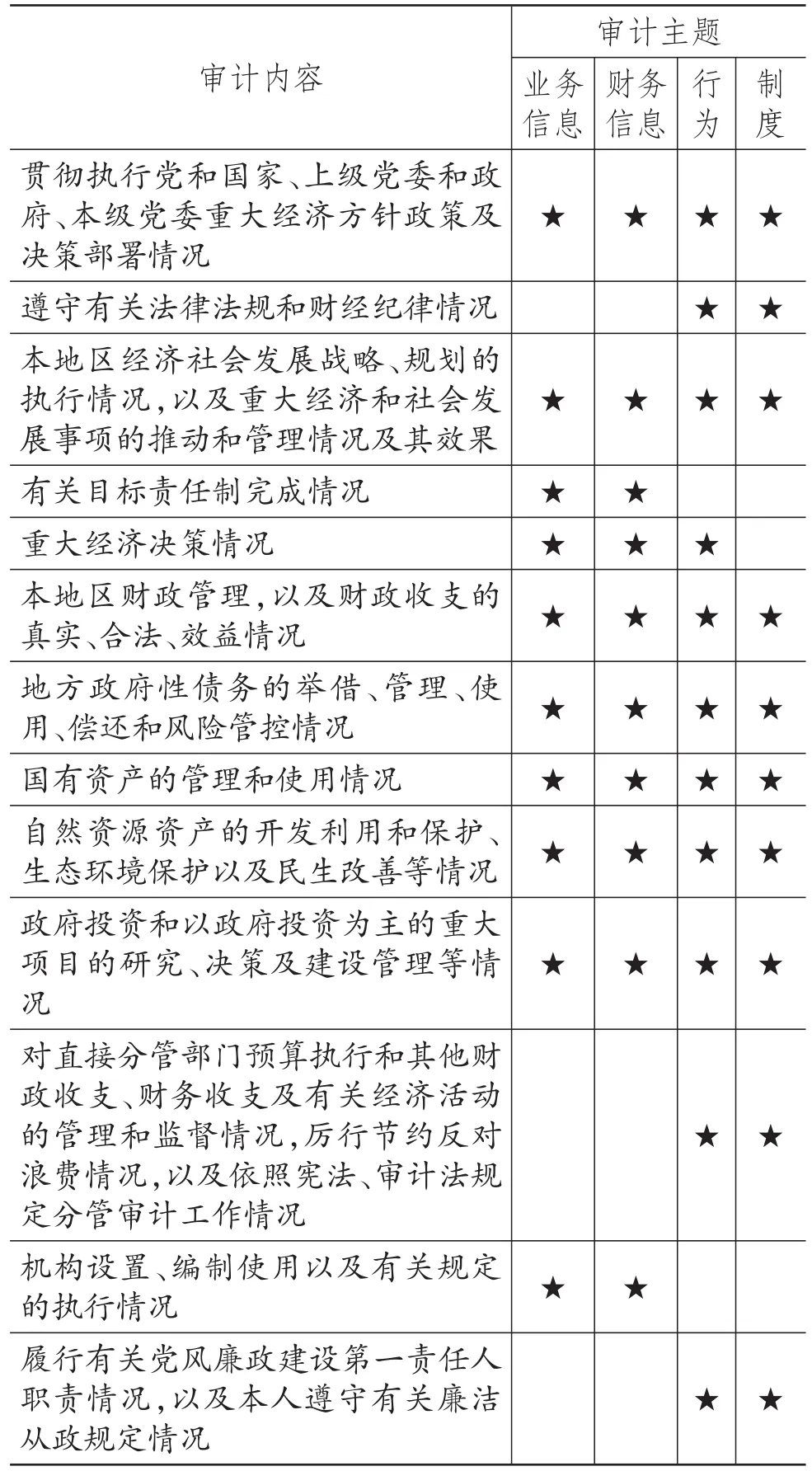

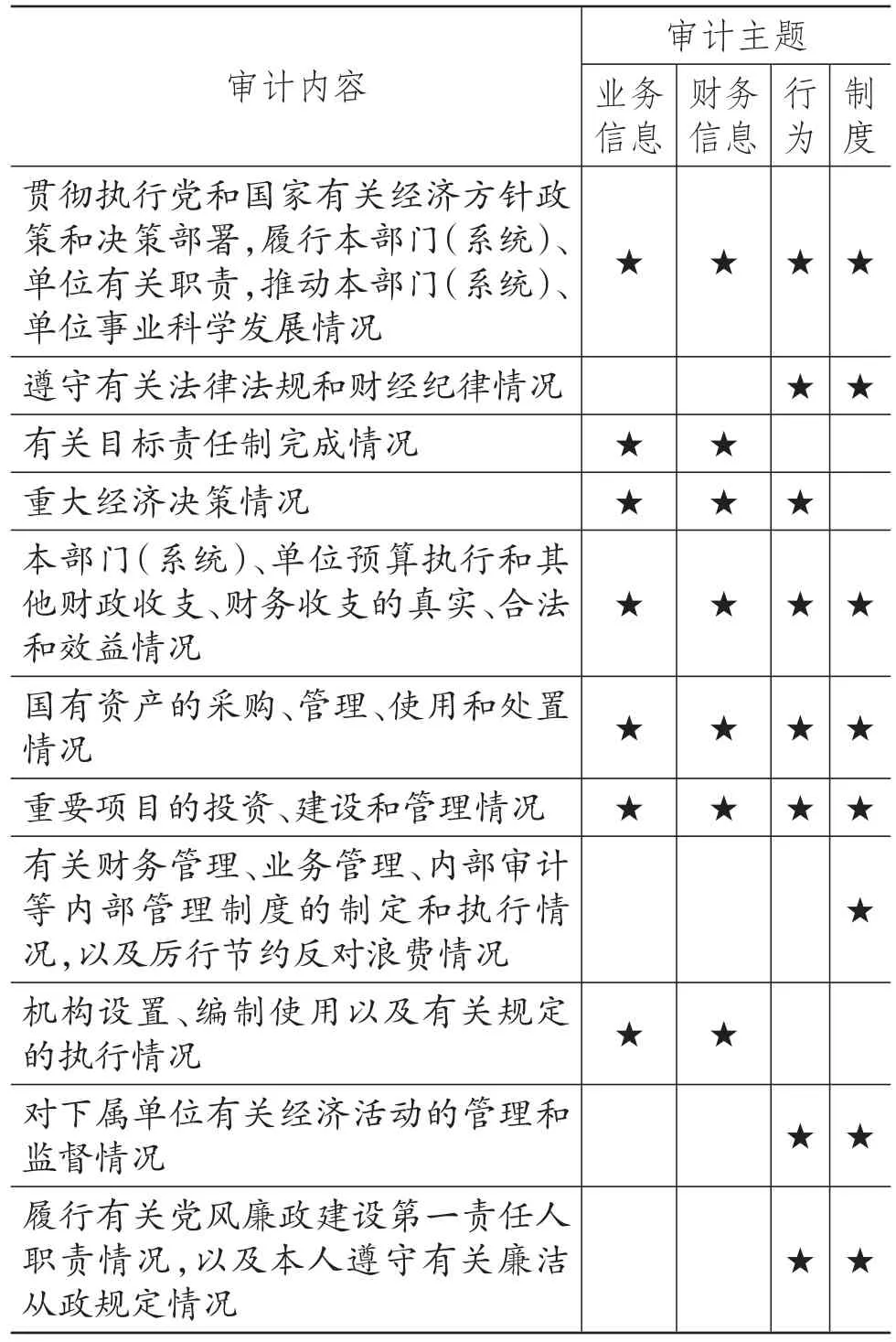

具體來說,《實施細則》中規定的各項審計內容所涉及的審計主題,歸納起來如表2~表5所示。

表2 地方各級黨委主要領導干部 經濟責任審計內容所涉及的審計主題

(三)領導干部經濟責任審計鑒證的思路

根據領導干部經濟責任審計內容,需要鑒證的審計主題包括信息、行為和制度。那么,如何鑒證這些主題呢?

就信息主題來說,可以分為兩類,一是財務信息,二是業務信息,這些信息的審計目標都相同,即判斷這些信息的真實性。但是,由于其審計載體不同,審計取證模式也可能不同。就財務信息來說,會計報表是其典型代表,通常有系統的審計載體,一般采用命題論證模式對這些信息進行審計取證,并發表合理保證意見。對于業務信息,如果有系統的審計載體,也可以采用類似于財務信息的取證模式;如果沒有系統的審計載體,但是有相應的實物,則可以考慮采用專業測量模式;如果沒有相應的實物,但是數據產生的流程值得依賴,則可以考慮采用數據流程模式;如果上述條件都不具備,則可以考慮采用數據分析模式。當然,如果具備上述條件的其中之一,則既可以選擇上述對應的審計取證模式,也可以選擇數據分析模式。一般來說,專業測量模式支持發表合理保證意見,而數據流程模式和數據分析模式只支持發表有限保證意見[11][12][13]。

表3 地方各級政府主要領導干部 經濟責任審計內容所涉及的審計主題

表4 黨政工作部門、審判機關、檢察機關、事業單位和人民團體等單位主要領導干部 經濟責任審計所涉及的審計主題

就行為主題來說,一般也可以分為兩類,一是財政財務行為,二是業務行為。通常來說,財政財務行為有較充分的審計載體,可以考慮命題論證模式,并發表合理保證意見或有限保證意見。對于各類業務行為,如果有較充分的審計載體,也可以考慮題論證模式,并發表合理保證意見或有限保證意見;如果沒有較充分的審計載體,但能獲取一些相關的數據,則可以考慮采用數據分析模式,通常只支持發表有限保證意見[11][12][14]。

就制度主題而言,與之相關的審計載體主要包括以下四種:一是書面規章制度,可以反映與制度設計相關的情況;二是信息化業務流程,可以反映制度設計的情況;三是在制度執行過程中形成的相關記錄,包括紙質形式和電子形式,可以顯示制度的執行情況和效果;四是相關人員形成的與制度相關的記憶,主要包括對制度設計是否健全的記憶和制度執行是否完全符合相關規定的記憶。如果上述四種審計載體的組合較為系統,能反映制度設計及執行情況,則可以采用命題論證模式,審計取證過程一般包括風險評估和制度測試,發表合理保證或有限保證意見;如果未能形成系統的審計載體,則只能根據審計載體狀況做有限的鑒證,報告已經發現的制度缺陷[11][12][15]。

表5 國有企業領導人員 經濟責任審計內容所涉及的審計主題

(四)領導干部經濟責任審計鑒證的結果

通過采用系統方法對領導干部所領導的組織單元經濟責任履行情況的各個方面進行獨立鑒證,就厘清了領導干部所領導的組織單元的經濟責任履行的真實情況。這些真實情況大致可以分為兩個方面:一方面,是領導干部所領導的組織單元經濟業績的真實水平,通常體現為一些財務信息和業務信息,通過信息主題的鑒證,可以掌握經濟業績數據的真實水平。另一方面,是領導干部所領導的組織單元在履行經濟責任過程中存在的問題,這通常與行為主題和制度主題相關。就行為主題相關的問題來說,包括違紀違規、決策失調、不作為、亂作為等問題;就制度主題相關的問題來說,包括制度設計存在缺陷、有制度不執行等問題。對于這些問題,需要通過領導干部經濟責任審計的界定來確定領導干部應該承擔的經濟責任程度。

四、例證分析

前文構建了一個關于領導干部經濟責任審計鑒證的理論框架,下面運用該理論框架分析有關領導干部經濟責任審計規范對經濟責任鑒證的規定,從而檢驗該框架的解釋力。

《審計規定》第四十條規定,“對于本規定未作規定的關于審計機關和審計人員、被審計領導干部及其所在單位,以及其他有關單位和個人在經濟責任審計中的職責、權限、法律責任等,按照《審計法》《審計法實施條例》等相關規定執行”。《實施細則》第五十七條重復了上述規定。

除了上述兩個條款,《審計規定》與《實施細則》中還有一些要求被審計領導干部及其所在單位以及相關單位提供資料的規定(需要說明的是,保障提供資料的真實性、完整性并不能取代審計鑒證),除此之外,再無與領導干部經濟責任審計鑒證相關的條款。也就是說,《審計規定》與《實施細則》認為,領導干部經濟責任審計鑒證與其他各類審計鑒證并沒有差異,只要遵守其他各類審計鑒證的相關規范就可以了。

《審計法》第二條提到,要依法審計和監督財政或財務收支的真實性、合法性和效益性。《國家審計準則》對這三點進行了解釋,真實性是指反映財政或財務收支及相關經濟活動的信息與實際情況相符合的程度;合法性是指財政或財務收支及相關經濟活動遵守法律、法規或者規章的程度;效益性是指財政或財務收支及相關經濟活動所實現的經濟、社會以及環境效益。由此可見,真實性和效益性涉及信息主題,而合法性涉及行為主題。同時,“兩手抓”也是審計機關強調的內容,即既要重視重大的違法違紀等問題,也要重視重大的體制障礙、制度性缺陷,這就涉及制度主題,所以,事實上是將制度健全性也作為了審計目標。

在確定真實性、合法性、效益性和健全性審計目標的基礎上,《國家審計準則》將各類審計主題及目標綜合起來,對如何鑒證上述各主題做出了規范。但是,該準則未能通過區分不同的審計主題來規范其鑒證方法,與本文的理論框架存在較大的差異。而審計指南是以審計主題為基礎,如果有具體的審計指南出臺,則與本文提出的理論框架就具有邏輯上的一致性。

五、結論和啟示

領導干部經濟責任履行情況鑒證既是領導干部經濟責任審計的核心內容,也是該審計制度建構的關鍵因素。本文基于經典審計理論,構建了一個關于領導干部經濟責任審計鑒證的通用理論框架。

領導干部經濟責任審計鑒證就是用系統方法獨立地厘清領導干部經濟責任履行的真實情況并形成結論,領導干部經濟責任鑒證的內容也就是其經濟責任審計的內容,這些鑒證內容涉及業務信息、財務信息、業務行為、財政財務行為和制度等審計主題。不同的審計主題會使得對審計取證模式的選擇也不同,而不同的取證模式還會影響審計鑒證所能發表的意見類型,通常包括合理保證和有限保證兩種意見。通過鑒證得到的最終審計結果有兩個方面:一是領導干部所領導的組織單元履行經濟責任的真實業績;二是領導干部所領導的組織單元在履行經濟責任過程中存在的問題。

本文不僅具有一定的理論意義,而且有重要的實踐價值。領導干部經濟責任審計在實務中存在許多亂象,這都源于領導干部經濟責任鑒證不足。例如,以資料提供者的承諾來取證鑒證,不以鑒證為基礎就對經濟責任進行評價,嚴重地降低了領導干部經濟責任審計的質量。理論自信是制度自信的基礎,領導干部經濟責任審計鑒證也不能例外。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

華人時刊(2018年23期)2018-03-21 06:26:00

中華手工(2017年2期)2017-06-06 23:00:31

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中外會展(2014年4期)2014-11-27 07:46:46

全國新書目(2009年24期)2009-07-17 08:12:46