中國房產稅改革對居民收入和消費的影響研究*

——基于可計算一般均衡模型(CGE)的模擬分析

2018-10-17 08:17:50胡海生董萬好

稅收經濟研究 2018年4期

關鍵詞:影響

◆胡海生 ◆董萬好 ◆王 聰

內容提要:基于可計算一般均衡模型(CGE),文章模擬了五種房產稅征收方案下,城鎮和農村居民收入及消費的變化。五個方案的房產稅政策的力度是依次遞增,對居民的可支配收入和消費的影響也是依次遞增的。主要結論包括:上海和重慶的房產稅政策對收入調節、高收入居民的房產消費影響較小;房產稅稅率每提高0.5個百分點,稅收收入約能夠增加1000億;房產稅征收能夠改善目前居民收入分配的不平衡,降低居民收入基尼系數;房產稅征收會降低高收入居民組消費水平,特別是房地產行業的消費,中低收入群體消費受影響較小。建議加大目前房產稅改革的力度,征稅對象不能僅局限于增量房,還要逐漸向存量房征收過渡;針對不同收入居民、不同類型房產征收有差別、累進稅率的房產稅,進一步實現房產稅的累進效果;房產稅改革要與其他稅收改革進行組合,以優化稅收結構,不加重居民綜合稅負水平。

一、引言

黨的十八屆三中全會通過了《中共中央關于全面深化改革若干重大問題的決定》,提出要“加快房地產稅立法,并適時推進改革”。2018年“兩會”期間,財政部和相關部門也明確正在起草完善房地產稅法律草案。房產稅改革再度引發社會各界的高度關注。目前學者對中國房產稅的討論主要集中于對房價的影響(范子英和劉甲炎,2015;Cao和Hu,2016)和政府收入的影響(賈康,2013)。國際上對房產稅的討論通常主要集中于房地產市場、政府稅收和居民收支方面,而目前國內關于房產稅對居民收入和消費方面影響的研究相對較少。實際上,全國范圍內房產稅改革必然會對居民收入和消費造成深遠影響。

在已有研究的基礎上,本文設計房產稅征收的各種稅率情景,嘗試利用可計算一般均衡(CGE)模型來模擬各種房產稅稅率,然后得出結論。

二、文獻綜述

通過梳理國內外研究者觀點,房產稅征收對居民收入的影響大致可分為兩類:一是認為房產稅對居民收入分配沒有影響。Oates(1969)和Fischel(1992)認為在市場形成預期后,增加的房產稅會資本化到房屋的價值之中,并不會對收入分配有所影響。夏商末等(2016)學者認為房產稅沒有調節收入差距的作用,房產稅政策難以有效地調節居民收入分配,因為高收入群體的財富構成多樣化,財富不僅分布在房產上,更多的分布在金融資產或者貴金屬上。二是認為房產稅對收入分配有著正向的調節作用。國外以Mieszkowski(1972)為代表的學者認為,累進制房產稅能夠起到縮小收入差距的作用。國內也有許多學者從房產稅的累進性出發,如黃瀟(2014)與詹鵬和李實(2015)認為房產稅有利于緩解居民收入差距。還有部分學者運用直接測算基尼系數的方法來判斷房產稅的收入分配效應。何輝和樊麗卓(2016)根據我國城鎮居民調查數據,驗證了征收房產稅后的基尼系數小于征收房產稅前的基尼系數,說明了房產稅有調節收入再分配的作用。李永剛等(2016)的研究結果對何輝等學者的研究進一步進行了證明,并闡述了隨著收入等級的提升,房產稅調節收入分配的功能會增強。

房產稅征收對居民消費的研究可以分為兩類:一類是關于房產稅征收對居民一般消費影響的研究,如席衛群(2015)用資金流量表統計方法測算了我國居民財產稅負,得出財產稅對居民財富選擇、進而對居民消費產生了一定影響的結論。李俊松和王軍(2017)利用DID模型檢驗了上海和重慶房產稅試點對居民消費的影響,發現房產稅顯著降低了試點城市的居民消費傾向和居民發展型消費支出。另一類研究是關于房產稅對居民房地產消費影響的研究。劉甲炎和范子英(2013)發現房產稅試點提高了中小戶型住房比例,大面積的住房消費減少。于靜靜和周京奎(2016)基于上海和重慶2005年至2013年住房市場的微觀數據,研究發現征收房產稅使得上海和重慶中小戶型住房供給增加。白文周等(2016)認為房產稅擴圍對高房價住宅銷售價格能夠產生抑制效果,房產稅擴圍對滬渝兩地新建商品住宅銷售價格整體產生兩種截然相反的影響,從而兩市居民的住宅消費出現了不同的變化。

學者們就房產稅征收對居民收入和消費影響展開了很多深刻的研究。由于中國居民住房房產稅征收尚處試點階段,各位學者研究的角度不同或研究時間段的不同,得到的對收入和消費影響結論也存在差異。本文基于可計算一般均衡(CGE)模型嘗試模擬了不同房產稅稅率對居民收入和消費形成的影響。

三、情景假設

(一)上海市和重慶市房產稅改革試點方案對比介紹

從2011年1月28日起,上海市和重慶市分別開始對部分個人住房征收房產稅。從納稅對象來看,上海市納入個人房產稅征收對象的住房為:(1)上海市本市居民家庭在本市新購第二套及以上住房(包括新購的二手存量住房和新建商品住房);(2)上海市非本市居民在滬新購住房。而重慶市的納稅對象相對寬泛,包括:(1)獨棟商品住宅;(2)新購高檔住房;(3)無戶籍、無工作、無企業人員新購的第二套及以上住房。從計稅依據來看,上海試點的計稅依據為應稅住房的市場交易價格的70%,而重慶試點的計稅依據為應稅住房的市場交易價格。從納稅稅率來看,上海試點所實施的稅率范圍為0.4%~0.6%,而重慶試點的稅率范圍為0.5%~1.2%。

從對兩個試點的房產稅征收力度的比較來看,重慶試點的征稅力度要大于上海試點。不過,二者的實際覆蓋面均較為狹窄,對居民的收入和消費的影響應該相對較小。

(二)情景方案的選擇

為了全面了解不同稅率的房產稅對居民收入和消費的影響,計劃模擬五種房產稅稅率方案,方案一是將上海房產稅試點方案推廣至全國(PSH),方案二是將重慶房產稅試點方案推廣至全國(PCQ),方案三、方案四和方案五分別是在全國范圍內按照1%、1.5%和2%的稅率征收房產稅。方案情景設置見下表。該五種稅率方案的稅負不斷增加,以便觀察隨著房產稅稅負增加,居民的收入和消費呈現出何種變化趨勢。

表1 五種房產稅稅率的模擬方案

(三)房產稅稅收收入的測算

參考馮海波、劉勇政(2011)的研究,對房產稅測算的公式可表示為:

Tc代表房產稅的實際稅收收入,MV代表全部房產的市場價值,CVR代表征稅覆蓋率,AR代表房產評估率,TR代表法定稅率,CLR代表實際征收率。征稅覆蓋率(CVR)是可征稅房產市場價值(TMV)占全部房產市場價值(MV)的比率。房產評估率(AR)是可征稅房產評估價值占可征稅房產市場價值的比率。實際征收率(CLR)是實際房產稅收入(Tc)占法定房產稅收入的比率。

公式(1)可以被分解為兩部分:全部房產的市場價值、征稅覆蓋率和征稅評估率這三個變量的乘積(MV×CVR×AR)構成了稅基,法定稅率與實際征收率的乘積(TR×CLR)形成了實際稅率,即稅收收入=稅基×實際稅率。通過此法分別測算5種房產稅方案的模擬情景,模擬方案中的稅率指的是實際稅率。

四、中國房產稅改革對居民收入和消費影響的CGE模型構建

(一)基準模型

基準模型是在國際食品政策研究所(International Food Policy Research Institute,IFPRI)的Lofgren、Harris和Robinson發布的標準可計算一般均衡模型(簡稱LHR模型)和張欣(2017)模型基礎上,再根據中國房產稅改革的情況修改的。

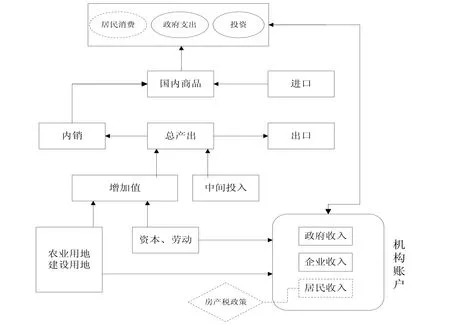

房產稅作為一種直接稅,政策體現在居民個體經濟行為方程中,首先影響的是居民的可支配收入。居民的收入來源于要素報酬和政府、企業、國外對居民的轉移支付。居民獲得的要素報酬收入根據居民家庭提供的要素數量和要素價格決定。政府和企業分別對城鄉居民提供轉移支付,國外不對居民提供轉移支付。居民的收入方程為:

其中,YHh表示居民組h獲得的總收入,shifhl表示居民組h獲得的勞動收入分配比重,shifhk表示居民組h獲得的資本收入分配比重,transfrhent表示企業給予居民組h的轉移支付金額,transfrhg表示政府g給予居民組h的轉移支付金額。

其次,可支配收入的變化進而會影響居民對各類商品的消費。從柯布—道格拉斯效用函數導出的居民群h對商品c的消費需求是:

式中下標c為商品種類,h為居民類別;PQ為商品價格;QH為居民消費商品的數量;YH為居民收入水平;shrh是居民對商品的消費支出份額;mpc是邊際消費傾向;tih是居民收入所得稅;tproh為居民房產所得稅。

我國房產稅改革對居民收入和消費的影響一般均衡分析框架如圖1所示:

圖1 房產稅政策模擬的一般均衡分析框架

(二)數據來源

CGE模型的基準數據是社會核算矩陣(Social Accounting Matrix,簡稱SAM)。社會核算矩陣全面刻畫了經濟系統中投入產生收入、收入引致需求、需求導致生產的經濟循環過程,清楚地描述了特定年份某區域的經濟結構和社會結構。

編制社會核算矩陣需要根據研究問題的需要對各產業部門進行分解和集結。針對中國房產稅改革政策研究的目的,在國家統計局發布的《2012年中國投入產出表》和歷年《中國統計年鑒》《中國財政年鑒》《中國稅務年鑒》等數據的基礎上,本文編制了2012年中國含房產稅政策的SAM,以此作為CGE模型的數據基礎。

五、各方案的模擬結果分析

房產稅征收會增加地方政府稅收收入,根據五種方案的模擬結果,地方政府的房產稅收入分別為174.08億元、286.78億元、2004.58億元、3006.79億元和4008.95億元。可見,若將上海(方案一)和重慶(方案二)推廣至全國,給地方政府帶來的稅收收入相對有限。不過,按照普調方案模擬結果,若房產稅稅率每增加0.5個百分點,約能夠增加1000億的房產稅收入。

通過上述理論框架分析,房產稅征收除了會增加地方稅收收入外,其作為直接稅,對城鎮居民住房征收,會直接導致城鎮居民可支配收入減少。居民收入減少和房地產市場的變化也會影響居民的消費水平,尤其是對房地產的消費。具體分析如下:

(一)對居民可支配收入的影響

從表2中可以看出:(1)整體來看,五種房產稅稅率方案都導致各類居民收入出現了下降,說明房產稅征收會導致居民收入下降;(2)分方案來看,上海方案和重慶方案對居民收入影響非常有限,在上海方案和重慶方案中,房產稅征收分別導致城鎮最高收入組居民收入下降0.2971%和0.2253%。隨著房產稅稅率的提高,居民收入的下降幅度呈現出不斷加大的趨勢,說明房產稅稅率和居民收入成反比例關系。如在普調3方案中,導致城鎮最高收入組收入下降幅度達到2.0537%。(3)從城鎮居民組來看,房產稅征收對城鎮高收入組的影響要明顯大于低收入組,隨著稅率的增加,這種影響的差距越來越明顯,說明房產稅具有較為明顯的收入分配調節作用。如普調3方案中,征稅分別導致城鎮最低收入組、城鎮低收入組和城鎮中等偏下收入組收入下降0.0048%、0.0046%和0.0056%,影響力度相對較小;而導致城鎮中等收入組、城鎮中等偏上收入組、城鎮高收入組和城鎮最高收入組居民收入分別下降2.0368%、2.0385%、2.0401%和2.0537%。可見房產稅對高收入居民組的收入影響明顯較大。(4)從農村居民組來看,房產稅征收對農村居民收入整體影響較小,農村各收入群組之間的影響差異也并不明顯。

表2 五種方案對居民可支配收入的影響 單位:億元

從以上分析可以看出,房產稅對城鎮居民收入的影響存在著較為明顯的差異,尤其是隨著稅率的增加,收入影響差異越發明顯,說明房產稅征收會改變居民收入差距。從表3中可以看出:(1)房產稅征收會導致全國、城鎮、農村的基尼系數均出現下降,說明房產稅征收能夠一定程度上緩解居民收入不平衡。(2)房產稅征收對城鎮基尼系數影響要明顯高于農村,以普調3方案為例,房產稅征收導致城鎮基尼系數和農村基尼系數分別下降0.4747%和0.0013%。城鎮住宅作為房產稅主要應稅對象,房產稅征收明顯降低城鎮居民收入的基尼系數。(3)隨著稅率的增加,房產稅對基尼系數的影響越大,說明房產稅具有一定的累進性。(4)上海試點和重慶試點的房產稅政策方案對收入分配的調節作用非常小,但普調方案下,無論是農村、城鎮還是全國,基尼系數都較為明顯地下降。

表3 房產稅征收對農村、城鎮以及全國收入基尼系數的影響

(二)對居民消費的影響

1.對各行業商品和服務消費量的影響

整體來看,消費者對各行業的總體消費量都出現了下降,隨著房產稅稅率的增加,下降幅度不斷擴大,說明房產稅會在一定程度上抑制居民消費。上海方案和重慶方案對居民消費影響相對較小,如兩方案對居民第三產業服務消費的影響分別為-0.3728%和-0.5289%。當方案變為普調方案時,稅率的不斷增加,導致居民對第三產業服務消費下降幅度逐步增大。另外,比較房產稅對三次產業商品和服務消費的影響,可以看出對第三產業的影響最大,其次是第二產業,最后是第一產業。以普調3方案為例,房產稅征收將會導致居民對第一、二、三產業商品和服務消費的降幅分別為0.8395%、4.0419% 和 6.7169%。

表4 房產稅征收對各產業商品和服務消費量的影響 單位:億元

2.對居民組消費的影響

房產稅征收整體上會抑制居民消費,不過對不同居民組的影響差異很大。如上海方案中,雖然消費總量下降,但僅城鎮居民最高收入組的消費出現下降,其他居民組的消費反而出現了上升。重慶方案中,城鎮中等偏上收入組、城鎮高收入組、城鎮最高收入組的居民消費出現了下降,其他組別居民消費均出現了上升。隨著稅率的提高,對高收入群體消費的影響越大,其他居民組消費甚至還出現了小幅度增加。如普調3方案中,房產稅征收導致城鎮中等收入組、城鎮中等偏上收入組、城鎮高收入組和城鎮最高收入組的消費分別下降1.8424%、1.8433%、1.8343%和1.8452%。

表5 房產稅征收對不同收入居民組消費總量的影響 單位:億元

3.對房地產行業消費的影響

隨著政策力度的不斷加大,居民對房地產的消費金額也不斷減少。五種方案模擬情境下,房地產行業的消費都出現了下降,下降幅度依次為0.0239%、0.04346%、0.3369%、0.5059%和0.6753%。上海方案和重慶方案房地產消費變化不太明顯,說明該兩種方案對房地產市場的影響相對有限。當房產稅征收改為普調方案后,對房地產市場消費的抑制影響較為明顯。

房產稅征收后,不同收入組居民對房地產行業的消費出現了明顯變化。(1)農村居民收入組和城鎮居民中低收入組房地產消費量增加,如普調3方案中,農村五組居民的房地產消費量均出現了增加,城鎮最低收入組、城鎮低收入組、城鎮中等偏下收入組居民對房地產的消費量也出現了增加,分別為0.4960%、0.4962%、0.4953%。低收入群組居民房地產消費增加,可能是因為房產稅征收致使房價下降,促進了低收入群體的房地產消費量。(2)從普調3模擬方案中可以看出,城鎮高收入群體房產消費量減少,城鎮高收入三組居民的房地產消費量降幅分別為1.5478%、1.5495%和1.5631%,說明房產稅征收對城鎮高收入群體房產消費具有一定調節作用。不過,城鎮 高收入群體對房地產的消費減少,并沒有出現遞進趨勢,城鎮各高收入群體房地產的消費減少比率相差不多,說明單一普通房產稅稅率并不適合目前中國的復雜收入分配和消費特性,針對不同收入居民、不同類型房產征收有差別、累進的稅率效果可能更好。

表6 房產稅征收對房地產行業消費的影響 單位:億元

六、結論與啟示

基于可計算一般均衡模型(CGE),本文模擬了五種房產稅征收方案下,城鎮和農村居民收入及消費的變化。五個方案的房產稅政策(上海房產稅政策推廣至全國、重慶房產稅政策推廣至全國和全國統一征收1%、1.5%、2%稅率的房產稅政策)的力度是依次遞增,對居民的可支配收入和消費的影響也是依次遞增的。具體而言,主要結論包括如下:(1)該五項政策征收的情景下,房產稅收入分別為174.08億元、286.78億元、2004.58億元、3006.79億元和4008.95億元,房產稅稅率每提高0.5個百分點,稅收收入約能夠增加1000億。(2)房產稅作為直接稅,其征收將會減少居民可支配收入,對高收入居民組影響較大,而對農村居民和城鎮低收入組居民影響較小,說明房產稅征收能夠改善目前居民收入分配的不平衡。隨著房產稅稅率的增加,居民收入的基尼系數下降也越明顯。(3)房產稅的征收會導致整個社會的消費總額出現下滑,居民消費水平整體出現下降。但對不同居民組消費的影響完全不同,農村和城鎮低收入居民組的消費量沒有出現下滑,反而會有一定程度增加,這可能是因為商品價格的下降導致消費量增加。(4)房地產行業的消費因房產稅征收而出現下降,主要是城鎮高收入居民組對房地產的消費量,農村居民組和城鎮低收入居民組對房地產的消費量反而增加。不過城鎮高收入群體對房地產的消費減少,并沒有出現遞進趨勢,說明單一普通房產稅稅率并不適合目前中國的復雜收入分配和消費特性,針對不同收入居民、不同類型房產征收有差別、累進的稅率,效果可能更好。(5)上海和重慶的房產稅政策對收入調節、高收入居民的房產消費作用均微乎其微,推廣到全國形成的稅收收入也十分有限。

依據上述結論形成以下建議:房產稅具有較為明顯的收入調節作用,且有助于抑制高收入居民的房地產消費,改善房地產消費主體結構。不過上海和重慶房產稅政策的實際稅負都偏低,無法發揮有效作用,因而需要加大目前房產稅改革的力度,征稅對象不能僅局限于增量房,還要逐漸向存量房征收過渡。另外,考慮到目前中國的復雜收入分配和消費特性,針對不同收入居民、不同類型房產征收有差別、累進稅率的房產稅,能夠進一步實現房產稅的累進效果。此外,房產稅的征收無疑會提高居民的整體稅負水平,應該考慮在房地產開發、流轉環節降低稅率,以優化稅收結構,有效發揮稅收調節作用,同時不加重居民綜合稅負水平。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00