保險資金助力融資租賃行業加快發展

2018-10-26 03:24:24徐虔

銀行家 2018年10期

徐虔

當前我國融資租賃行業所面臨的嚴重資本約束、融資渠道單一等瓶頸,是制約行業發展突出問題之一。2015年國務院辦公廳印發了《關于加快融資租賃業發展的指導意見》,鼓勵保險機構在風險可控前提下加大對融資租賃公司的支持力度。隨著保險資金投資渠道不斷拓寬,另類投資占比穩步提升,與融資租賃行業的創新合作也走向深入,通過股權、債權及資產支持計劃等多種方式對接雙方業務需求,實現共贏發展。

2015年8月國務院辦公廳印發了《關于加快融資租賃業發展的指導意見》(國辦發〔2015〕68號),指出“要拓寬融資渠道,鼓勵銀行、保險、信托、基金等各類金融機構在風險可控前提下加大對融資租賃公司的支持力度;支持符合條件的融資租賃公司通過發行股票和資產證券化等方式籌措資金;研究保險資金投資融資租賃資產等”。近年來,保險機構積極貫徹《指導意見》有關精神,加強與融資租賃行業的合作創新,不斷拓寬雙方合作領域及業務范圍,實現共贏發展。

保險行業資金運用總體情況

2012年以來,在保監會一系列保險資金投資新政不斷“松綁”的環境下,保險資管在鞏固傳統業務領域的同時,也積極探索創新、拓展新的業務領域。目前,保險資管業務已延伸擴展為保險資金受托管理、投行投融資服務、資產管理服務及個人財富管理服務等四大業務類別。截至2016年底,保險業總資產151169.16億元,較年初增長22.31%,凈資產17240.61億元, 較年初增長7.15%。資金運用余額133910.67億元,較年初增長19.78%,呈現持續穩步增長。

從保險資產配置結構看,2016年銀行存款24844億元,占比18.55%,較上年降低3.23個百分點;債券配置43050億元,繼2014年債券占比首次下降到40%以下以后,2016年再降2.24個百分點至32.15%。由于傳統固定收益產品收益率過低,越來越多的保險資金加大了對另類投資業務的配置力度,通過犧牲一部分流動性獲取較高回報,同時規避市場波動風險和短期信用風險。2016年以另類投資為主的其他類投資配置規模48228億元,占比36.02%,較上年增長7.37個百分點,首次成為保險資金投向占比最大的資產類別。

在保險資金運用中通常所說的另類投資,主要是指除銀行存款、債券、股票、基金等傳統投資之外的投資品種,目前主要有基礎設施投資計劃、不動產投資計劃、長期股權、資產支持計劃以及券商專項資管計劃、集合信托等金融產品。保險資金與融資租賃行業的合作創新,主要集中在另類投資領域,通過股、債、資產證券化等多種方式支持融資租賃行業發展。

保險資金戰略股權投資,設立保險系金融租賃公司

根據相關監管規定,保險資金可以直接投資的行業,包括保險類企業、非保險類金融企業等九大類,保險機構通過戰略股權投資進入金融租賃行業,可有效延伸其綜合經營范圍,為客戶提供一攬子綜合金融服務。國內的租賃行業主要分為金融租賃公司和融資租賃公司兩大類。金融租賃公司由銀保監會審批準入和監管,并規定只有銀保監會審批設立的租賃公司才可冠以“金融” 二字,屬于非銀金融機構;而商務系租賃公司由商務部審批準入和監管,屬于一般性工商企業。目前,保險機構主要發起設立的是金融租賃公司,相較于融資租賃公司,金融租賃公司資產不良率較低,資產質量較好,監管也更為專業。

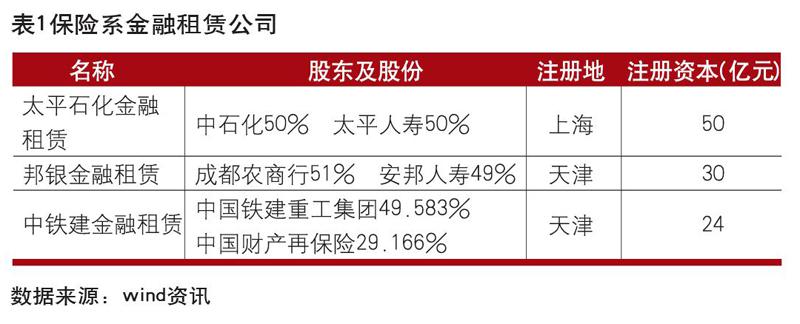

截至2017年6月,全行業共有63家金融租賃公司,其中45家為銀行系,3家為保險系,總注冊資本累計達到1890.35億元。保險系金融租賃公司已注冊成立3家,分別為太平石化金融租賃、邦銀金融租賃以和中鐵建金融租賃公司,詳細情況如表1所示。

保險資金成為融資租賃公司獲取資金的重要渠道

保險資金主要來源于保險責任準備金,本質上是保險公司的負債。根據負債特性開展多元化資產配置,是保險資金獲取長期穩定收益和有效防范風險的重要方式。保險資金積極對接融資租賃行業資金需求,也是其實現資產多元化配置的有益嘗試,兩者互有所需、相得益彰。目前,在實務操作中保險機構對接融資租賃行業資金需求主要有以下幾種業務模式:

保險資管機構自主發起設立資產支持計劃對接融資需求

保險機構參與融資租賃資產證券化產品的實踐路徑,一是通過加強資產配置和投研能力,積極參與融資租賃資產證券化投資,即通過配置券商專項資管計劃的方式間接參與;二是加強受托管理能力,以資產證券化產品發行機構的形式,直接對接融資租賃資產,在更好地服務保險資金投資需求的同時,縮短中間環節,降低融資成本。

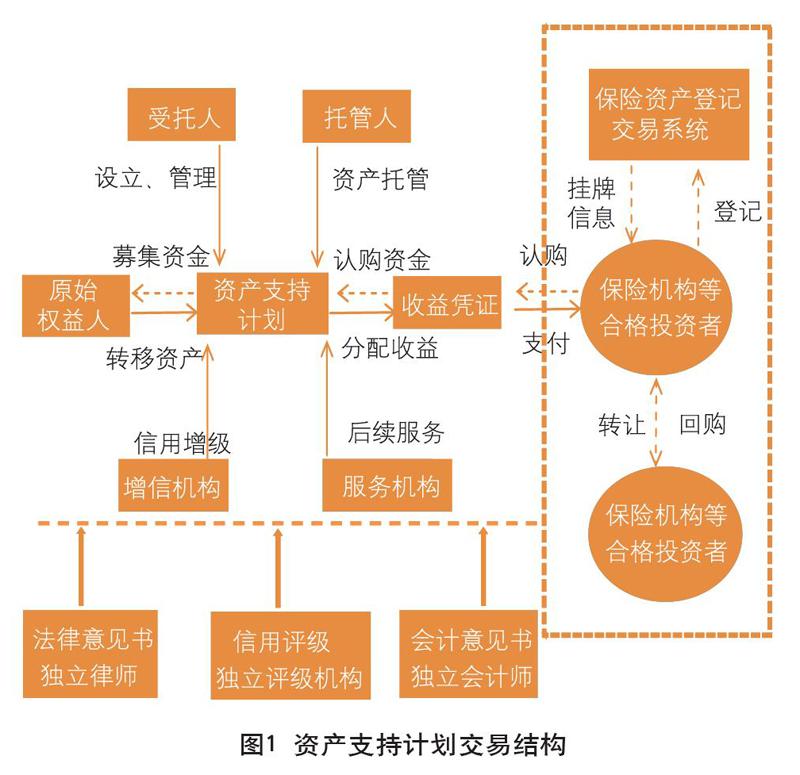

2015年8月保監會頒布實施了《資產支持計劃業務管理暫行辦法》(保監發〔2015〕85號,以下簡稱《暫行辦法》),標志著保險版ABS正式推出,擴大了保險資管產品創新空間,促進保險資金直接對接存量資產,滿足融資需求,防范監管套利,支持實體經濟發展。概而言之,資產支持計劃是指保險資產管理公司作為管理人,向投資人發售標準化產品份額,募集資金,由托管機構擔任資產托管人,投資于缺乏流動性但具有可預測現金流的資產或資產組合(基礎資產),并以該基礎資產產生的現金流作為還款支持的金融產品,它是協助企業獲得融資并最大化提高資產流動性的一種結構性融資工具。

由民生通惠資產管理有限公司(保險資管機構)和遠東國際租賃有限公司、遠東宏信(天津)融資租賃有限公司合作的“民生通惠—遠東租賃1號資產支持計劃”,是《暫行辦法》出臺后,首單獲批并成功發行的資產支持計劃。該計劃采取雙原始權益人模式,基礎資產分別受讓自遠東租賃及遠東宏信(天津), 并由兩者擔任資產服務機構。除遠東租賃認購該計劃全部次級份額外,原始權益人對該計劃不提供其他任何信用支持,基礎資產實現真實出表。該計劃無外部增信措施,主要依靠基礎資產信用償付優先級和次級本息。基礎資產選自醫療、電子、教育、建設、公用事業等遠東租賃傳統優勢行業,平均信用質量較高。

根據《暫行辦法》,資產支持計劃發行方面采取“初次申報核準,同類產品事后報告”的方式。保險機構在參與資產支持計劃業務時,若基礎資產類別、交易結構等核心要素保持不變, 產品可事后向銀保監會報告,方便保險機構根據自身需要定制產品,也為原始權益人提供了方便快捷的引入保險資金通道。

相較于銀監央行系統下的銀行間ABS、證監系統下的交易所ABS,在試點期間保險資管機構發起設立的資產支持計劃存在一定的先天不足,即在基礎設施方面缺乏一個統一、公開的交易場所。而隨著上海保險交易所股份有限公司于2016年6月12日在上海陸家嘴正式成立,局面將會得到一定改觀。在銀保監會主管下的保險交易所職能的發揮,對于保險資管產品的成立、交易和未來發展都有重大影響,對于作為保險資管產品之一的資產支持計劃來說意義尤其重大。

保險資管機構發起設立定制型集合信托計劃對接融資需求

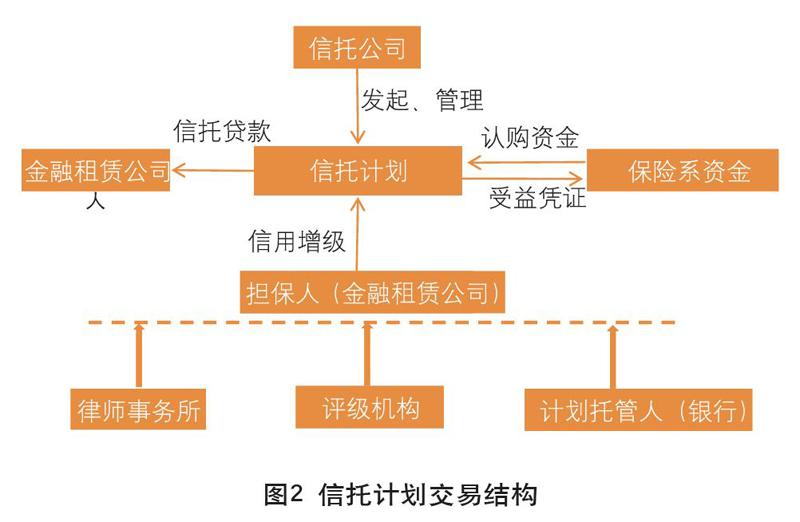

集合信托計劃是保險資金重點配置的金融產品之一。自2012 年保監會出臺《關于保險資金投資有關金融產品的通知》(保監發〔2012〕91號)為保險資金投資信托產品松綁后,信保合作迎來了較快發展。隨后,在2014年保監會又頒布了《關于保險資金投資集合資金信托計劃有關事項的通知》(保監發〔2014〕94號),對保險資金投資信托計劃作出了較為明確的范圍限定, 規定投資基礎資產限于融資類資產和風險可控的非上市權益類資產,而且對作為受托人的信托公司門檻提出了要求,即信托公司上年末經審計的凈資產不低于30億元。此外,明確保險資金不得投資單一信托,不得投資基礎資產屬于國家明令禁止行業或產業的信托計劃等。

保險資金可通過投資定制型集合信托計劃方式來對接融資租賃公司的資金需求:一是集合信托貸款模式,保險資金投資信托公司發行的集合信托計劃將資金貸給租賃公司用于購買租賃物, 租賃給承租人使用并收取租金;二是租賃資產收益權受讓模式, 租賃公司將一個或多個租賃項目未來的租金收入打包在一起,形成一個租賃資產收益權,然后進行轉讓,信托公司針對該轉讓收益權項目,發行租賃資產收益權受讓集合信托計劃,募集資金購買該租賃資產的收益權,信托期滿后,租賃公司溢價回購收益權。

在實務中,保險資金投資對交易對手主體資質要求較高,且需要融資主體提供較強的信用擔保等增信措施,因此,保險機構通過定制型集合信托計劃方式與融資租賃公司合作,通常選取的交易對手主要為外部評級AAA的金融租賃公司。

養老保障管理業務對接融資需求

2015年8月保監會頒布施行了《養老保障管理業務管理辦法》(保監發〔2015〕73號),專業養老保險公司通過養老保障管理業務(類似公募理財產品),另辟蹊徑,一方面發揮團體養老保障產品的創新優勢,大力推廣薪酬延付和員工持股計劃服務;另一方面開始涉足個人業務,發售個人養老保障產品。在互聯網平臺銷售、主動管理產品研發、類公募產品開發等方面取得突破。

受益于低利率的宏觀環境、政策紅利的不斷釋放及互聯網等銷售渠道的豐富,養老保障產品的制度優勢日益凸顯:一是投資標的范圍廣泛。養老保障基金的投資范圍基本涵蓋了市場上所有可投資的標的資產,這為豐富養老保障產品投資組合打下了堅實的基礎。二是委托人門檻較低。養老保險公司發行養老保障產品,初始投資金額不低于1000元人民幣,在所有機構理財產品中具備幾乎最低的門檻。三是業務開展相對靈活。養老保險公司開展養老保障委托管理業務,不需要計提保險責任準備金,不納入保險公司償付能力監管范圍,養老保障產品的投資風險主要由委托人承擔,養老保險公司并無相關的剛兌義務。

因此,除保險資金配置外,專業養老保險公司可通過養老保障管理業務募集資金投資于上述的資產支持計劃、定制型集合信托計劃、券商專項資管計劃等另類金融產品,為融資租賃公司提供更加多元化的資金渠道。

結論及展望

近年來陸續出臺的一系列保險資金運用新政,積極鼓勵保險資管行業加快業務模式創新,依據專業化載體,建立新的運營體系和風控機制,盡快形成新的競爭優勢,提高保險行業在國民經濟中的影響力和滲透力。在此背景下,優化保險行業資產配置結構,以適當比例的保險資金投資于融資租賃資產,分散投資風險、提升資產整體收益率;同時,保險資金規模大、久期長的屬性也較好地契合融資租賃行業發展的資金需求,形成雙方之間良性互動,實現合作共贏,助力實體經濟發展。

(作者單位:特華博士后科研工作站)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24