政策利好龍頭 仍待減稅破局

2018-10-30 10:35:52海通證券

股市動態分析 2018年41期

海通證券 姜 超

10月22日,央行增加再貸款和再貼現額度1500億,同時提出設立民營企業債券融資支持工具,旨在支持民企發展,緩解融資困局。今年年中以來化解信用風險的政策陸續出臺,如何來理解這些政策?政策效果如何?未來民企信用風險如何演變?

化解信用風險政策梳理

18年4月信用債違約潮爆發,此后監管出臺了一系列政策來化解信用風險,尤其是針對債務風險較高的民營企業。從政策目的來看,我們可以將上述政策分為以下幾類:

一是釋放基礎貨幣。主要措施包括6月24日、10月7日宣布定向降準,分別釋放7000億和超過1萬億的流動性,以及6月25日、10月22日央行宣布增加再貸款和再貼現額度1500億。

二是提高貨幣乘數,體現為疏通貨幣政策傳導路徑或提升金融機構的風險偏好。包括銀保監會于8月18日發文、銀保監會和央行分別于7月17日和9月4日召開相關座談會、央行于7月18日窗口指導等鼓勵金融機構加大信貸投放或購買債券力度,央行調整MPA參數、放寬資管新規執行尺度等緩解信用收縮等。

三是降低信用利差,包括降低流動性溢價和信用風險溢價。央行6月份將中低評級信用債納入MLF抵押品范圍、推出了債券匿名拍賣業務等措施均意在降低中低等級債券的流動性溢價。而近期央行開始出臺政策直接降低信用風險溢價,如最新的通過支持專業機構出售信用風險緩釋工具、擔保增信等方式支持民企債券融資,可將中低評級信用債增信至高評級,從而降低信用風險溢價。

政策效果如何?

基礎貨幣方面,貨幣利率大幅下降、超儲率回升,意味著銀行間流動性明顯改善,央行釋放基礎貨幣的措施取得了較好的效果。提升貨幣乘數的措施方面,金融機構風險偏好仍低,低等級信用債凈發行量仍未轉正,且二級成交量占比在8月初回升后再度回落至不到10%,意味著金融機構對于以民企債券為代表的中低等級信用債仍十分謹慎。

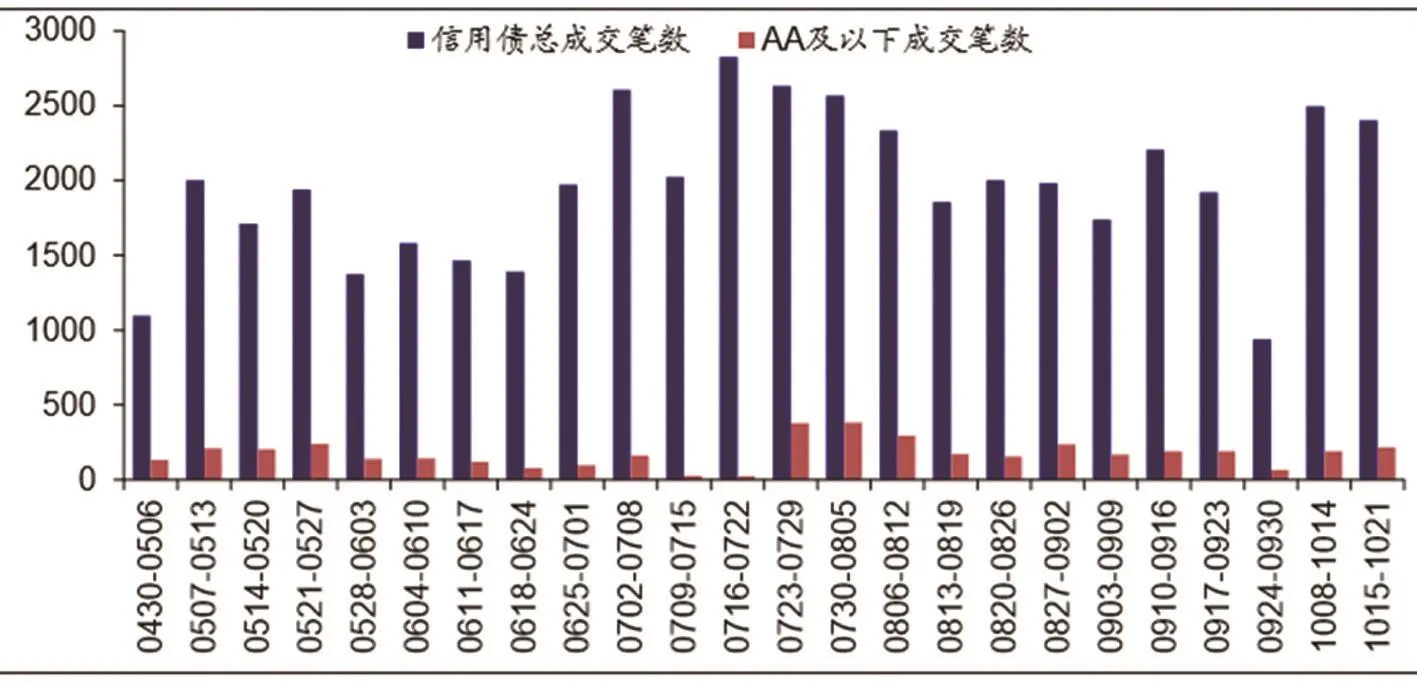

另外,資管新規執行尺度放寬,但規范影子銀行的大方向未變,非標融資仍趨萎縮,也制約了貨幣創造。降低信用利差的措施方面,央行將中低等級信用債納入MLF抵押品范圍旨在提升銀行持債意愿,提高債券流動性,但AA及以下債券成交筆數8月初以后又重新回落,信用債流動性并未明顯改善,意味著中低等級信用債流動性溢價仍在高位。CRM和債券擔保業務受限于發行意愿,效果仍待觀察。

綜上,貨幣政策轉松提高了銀行間流動性水平,但由于金融機構風險偏好仍低以及非標仍趨萎縮,廣義貨幣增速仍在低位,政策效果仍待觀察。

從達里奧的去杠桿框架理解信用風險化解,達里奧總結要實現完美的去杠桿,必須做好四個政策:緊縮、債務違約、重新創造貨幣、財富再分配。實現去杠桿意味著經濟增速超過債務增速,對應到微觀個體,就是企業的盈利和現金流能夠償還債務,也就意味著信用風險的降低。我們已經做了緊縮和債務違約。過去的1年內中國的債務率已經穩定在241%左右,停止了持續10年的上升,主要歸功于這兩年實施的金融去杠桿,這就相當于實施了緊縮性政策。

而2018年以來P2P的全面爆雷,公開發行債券的違約,甚至連政府融資平臺也出現了違約事件,這意味著債務違約已經發生。緩解信用風險政策的本質是重新創造貨幣。監管層緩解信用風險的政策分為以下幾類:釋放基礎貨幣、提升風險偏好、降低信用利差,三者的共同目的正是激活廣義貨幣創造。釋放基礎貨幣的舉措已經取得了較好的效果,下一步是提升風險偏好和降低信用利差,以促進企業融資的恢復。

財富再分配靠減稅

緊縮、債務違約、重新創造貨幣都與貨幣政策更為相關,要實現去杠桿或者說信用風險的真正緩解,則需要依靠財富再分配,可通過減稅來實現,而這屬于財政政策的范疇。對于中國的企業部門特別是民企而言,過去幾年最大的挑戰并非需求的下滑,而是成本的上升,包括原材料、租金、員工成本加上貿易沖突帶來的關稅成本都在上升,近期社保征收體制改革的沖擊也主要在中小民營企業。今年又恰逢去杠桿的大背景,內外現金流雙重壓力下不少民營企業陷入流動性困境,信用風險頻發。因此要想改善企業的信用風險,目前最值得考慮的政策就是大幅下調增值稅稅率,在切實減輕企業負擔的同時,提振市場信心。

已有政策利好龍頭

已有政策更利好龍頭,短期對大多數中小企業可能沒有效果。首先,寬信用政策尚未明顯見效,短期只是改善市場對企業融資的預期,僅有預期的情況下,金融機構會優先選擇更有希望最終能實現盈利提升的主體,一般就是各行業的龍頭;其次,金融機構風險偏好的修復需要時間,投資者對基本面有瑕疵的主體仍持謹慎態度;最后,本輪政策鼓勵金融機構支持民企融資也不是搞大水漫灌,而是有傾向性的,比如本次信用風險緩釋工具,就提出要重點支持暫時遇到困難,但有市場、有前景、技術有競爭力的民營企業債券融資,符合國家產業政策、有競爭力的龍頭會更多地得到支持,而資質較差的民企以及政府限制的城投和地產領域仍難得到支持。更長期看,寬信用的政策效果還有待觀察,我們期待更有力的政策支持以及減稅的實施。

圖:信用債流動性并未明顯改善

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中老年保健(2021年12期)2021-11-30 02:58:01

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50