七彩化學:募投項目盈利不足應收賬款擴張迅速

2018-10-30 10:35:54

股市動態分析 2018年41期

關鍵詞:化學

本刊記者 林 蔓

鞍山七彩化學股份有限公司(以下簡稱“七彩化學”)在2018年3月30日再次提交了在創業板首次公開發行股票的招股說明書。招股說明書信息顯示,七彩化學此次預計發行不超過2668萬股,擬募集資金6.2億元,本次發行所募集資金將用于高超細旦聚酯纖維染色性、高光牢度溶劑染料及染料中間體清潔生產項目、高耐曬牢度有機顏料及系列中間體清潔生產項目(第一期)、高效清潔催化芳腈系列產品及高耐氣候牢度有機顏料擴建項目(第一期)、高耐曬牢度高耐氣候牢度有機顏料研發檢測中心擴建項目、自動化與信息化擴建項目以及償還銀行貸款和補充流動資金等。

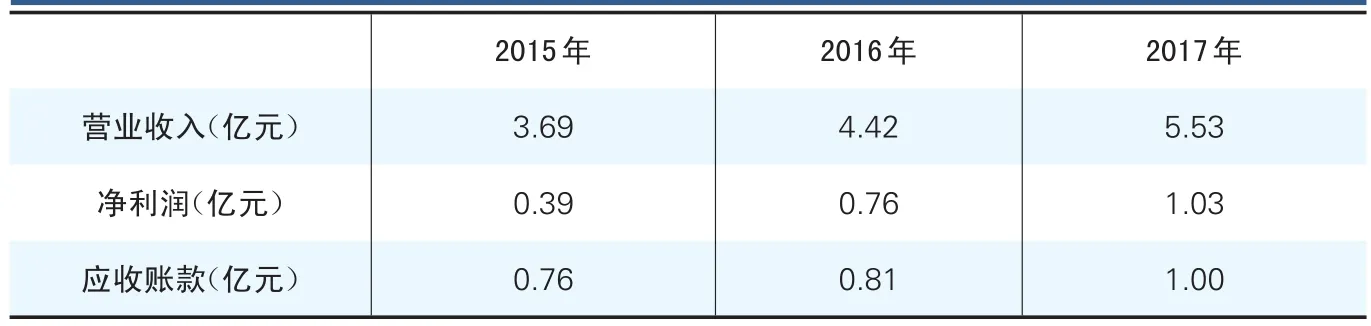

整體來看,七彩化學在近三年內營業收入、凈利潤都有所增長,經營數據看似處于穩健上升的態勢。但股市動態分析周刊記者在仔細研讀招股書后發現,七彩化學的經營中仍存在一些問題。七彩化學此次大舉募資擴張產能,但募投項目的盈利能力卻不甚樂觀。此外,七彩化學在營業收入增速穩定的情況下,應收賬款規模擴張迅速,2017年應收賬款增速幾乎為2016年的4倍。同時在毛利率和凈利潤率水平上,七彩化學與同業上市公司之間也存在一定差距。

募投項目盈利能力不足

招股書顯示,七彩化學的主營業務為高性能有機顏料、溶劑染料及相關中間體的研發、生產與銷售。有機顏料主要產品包括苯并咪唑酮系列、大分子系列、偶氮顏料系列和異吲哚啉顏料系列,溶劑染料主要包括溶劑紅195和溶劑綠5,相關中間體主要包括AABI和1,8-萘酐,產品主要用于塑料、油墨和涂料等領域。

七彩化學本次IPO預計募資6.2億元,也是用來擴張有機顏料、中間體、溶劑染料產能以及擴建有機顏料研發檢測中心等。項目建成后,預計有機顏料年產能增加3200噸、中間體年產能增加7400噸、溶劑染料年產能增加300噸,合計10900噸新增產能。項目投產后預計實現年新增營業收入7.2億元、新增凈利潤9323萬元,平均每噸實現銷售收入為6.61萬元,而凈利潤每噸僅0.86萬元。

七彩化學募投新增產能業績成色

而對比七彩化學2017年數據,2017年公司有機顏料、中間體、溶劑染料的產能分別為2884噸、2824噸、431噸,全部產能為6140噸,平均每噸實現銷售收入8.98萬元,每噸錄得凈利潤1.68萬元。

可以看到七彩化學此次募投項目的平均每噸產能實現銷售收入和實現凈利潤相比2017年都是減少的,尤其是募投項目的單位產能凈利潤僅為2017年的一半,這讓人不禁懷疑其募投項目新增產能的盈利能力。此外,從凈利潤率的角度看,2017年七彩化學的凈利潤率為19%,而募投項目的凈利潤率僅為13%。這從另一層面顯示了七彩化學此次募投項目的盈利能力不甚樂觀。

應收款增長迅速

2015-2017年,七彩化學應收賬款余額分別為7625.43萬元、8060.16萬元、10036.09萬元,2016年和2017年的應收賬款余額增長率分別為5.7%和24.51%,而相對的2016年和2017年營業收入的增長較為平穩,增速分別為19.61%和25.06%。可以看到,2017年七彩化學的應收賬款規模迅速擴大,其增速約為同年營業收入增速的4倍,與營業收入的穩定增長極不匹配。同時,2015-2017年七彩化學應收賬款占流動資產的比例也逐年上升,分別為 25.76%、27.91%、35.43%。這讓人不得不懷疑七彩化學是否存在,為實現營業收入規模的擴張不惜放松對應收項目控制的行為,導致應收賬款余額增長迅速,這將影響公司的資金周轉速度和經營活動的現金流量。

從應收賬款周轉效率上來看,2015-2017年七彩化學應收賬款周轉率分別為5.03、5.64、6.11。雖然縱向來看七彩化學的應收賬款周轉效率是逐年提升,但在與同行業其他上市公司的對比中可以看到,其周轉效率實際上是最為落后的。2015-2016年同業公司百合花的應收款周轉率為5.19、5.50,亞邦股份的應收款周轉率分別為9.23和8.46,而七彩化學的周轉率與百合花相近,卻大大低于亞邦股份。

毛利率、凈利率低,銷售費用率高

招股書數據顯示,七彩化學的毛利率和凈利潤率方面都略高于同業公司百合花而遠低于亞邦股份。2015-2016年百合花的毛利率為25.89%、24.67%,亞邦股份分別為54.6%和51.35%,而七彩化學2015-2016年毛利率為31.71%和34.91%。凈利潤率方面更是遠低于同業亞邦股份,2015-2016年亞邦股份扣非凈利潤率為28.77%和28.57%,七彩化學這一數據為10.77%和16.99%。而毛利率和凈利潤率反映的均是一家公司的盈利能力,七彩化學的盈利能力與百合花相近,但與亞邦股份仍有較大差距。

七彩化學盈利能力的不足可能是由于市場競爭日趨激烈,公司產品在下游客戶中不具有強勢議價能力,而公司銷售費用率的高企,為這一可能提供了佐證。根據招股書信息,2015年、2016年、2017年,可比上市公司百合花的銷售費用率分別為2.21%、1.78%、1.47%,亞邦股份的銷售費用率分別為2.55%、2.36%、2.38%,而七彩化學的這一數據分別為5.07%、4.61%、4.98%。七彩化學的銷售費用率幾乎為百合花的3倍、亞邦股份的2倍,面對相同的市場競爭環境,公司需要花費更多的銷售費用,足見公司產品競爭力的不足。

同時,招股書顯示,公司主營業務為染料和顏料的生產,生產過程中的“三廢”排放量大而且污染性強,報告期內七彩化學子公司東營天正就存在數起環保違規行為。根據2015年5月20日,東營恒利職業衛生檢測評價有限公司檢查報告,東營天正新建鍋爐大氣污染物排放濃度超標,被處以8萬元行政處罰。根據2015年3月12日的調查,東營天正污水處理站新增裝置未重新報批建設項目環境影響評價文件,被罰款8萬元;不正常使用水污染物處理設施,罰款1.2萬元。此外,2016年6月1日,東營天正雙乙烯酮倉庫發生火災,此次事故未出現人員傷亡,但造成直接經濟損失6萬余元。這些事件均表明七彩化學的內部控制制度有待進一步規范。

七彩化學部分財務數據一覽

猜你喜歡

小學科學(學生版)(2021年3期)2021-04-13 08:26:20

科技知識動漫(2017年7期)2017-08-09 19:52:45

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46

科技知識動漫(2016年10期)2016-10-18 20:35:00

中學生天地(C版)(2016年2期)2016-08-23 12:06:30

考試周刊(2016年63期)2016-08-15 22:51:06

中學生數理化·中考版(2015年12期)2015-09-10 07:22:44

發明與創新(2015年25期)2015-02-27 10:39:25