基于百度指數的投資者有限關注與股票收益關系探析

2018-10-30 10:47:10謝明柱

長春理工大學學報(社會科學版) 2018年5期

謝明柱

(安徽新華學院財金學院,安徽合肥,230088)

一、引言

投資者有限關注是指由于投資者的精力和時間有限,對于市場的大量信息,投資者不可能一一獲取和分析,只能對那些具有一定吸引力且關乎自身利益的市場信息加以整理和分析,將結論反映在自己的投資行為中,進而影響到市場價格,使其出現偏差[1]。雖然關于某一股票的信息很多,但只有那些得到投資關注的信息才是具有一定影響力的信息,才會對市場產生影響,所以合理科學地選擇投資者有限關注的替代變量是尤其的重要,它不但能很好的反映市場基本運行狀況,而且在很大程度上還可以對市場未來的發展方向和走勢進行預測。那么這種有限的關注對市場有沒有影響?影響程度又是多大?投資者的有限關注會不會帶來超額收益?對于這些問題的研究和探索,不論在理論層面上還是在實際層面都具有很高的價值和意義。

在選擇收索引擎方面,國內學者們將目光主要集中在目前國內市場占有率高、信息覆蓋面廣的百度收索引擎,利用百度指數代替投資者關注度研究其與股票市場以及其他資本市場之間的關系,例如俞慶進、張兵直接運用不加任何處理的百度指數作為衡量投資者有限關注的指標分析了投資者關注和創業板股票市場表現之間的關系[2];劉峰、葉強利用百度指數為替代變量間接的研究了投資者關注對股票交易行為的影響方式以及影響程度[3]。不少學者就投資者有限關注與股票收益之間關系展開了研究,Barber and Odean通過使用異常收益率、異常交易量、新聞數量三個指標綜合替代投資者關注度研究投資者注意力與股票買入行為之間的關系,研究結果發現對股票的關注程度能夠顯著影響到該股票的市場成交量[4];饒育蕾等人的研究顯示,關于某只股票的新聞條數總量是投資者關注的很好體現,能夠顯著影響到投資者的投資行為[5];張雅慧等人研究了媒體報道與投資者關注以及投資者后續投資行為之間的關系,指出媒體報道的數量與投資者關注程度之間呈現高度的正相關關系,高頻率的媒體報道和投資者關注能夠帶動股票交易量的大幅度提升[6];湯祥鳳研究了投資者關注對股票價格之間的動態影響關系,研究發現股票收益對投資者關注度具有正向效應[7]。

二、投資者有限關注與股票收益關系假設

(一)投資者有限關注與股票收益相關性

在現實的股票市場中存在著這樣一個事實,網絡搜索量是以信息的點擊量而計算的,所以搜索量絕大數都應該是股市中的散戶投資者貢獻的,代表的也應該是個體投資者的關注度,由于散戶的資金量一般都比較小,對于流通市值比較大的股票,散戶投資者很難對其價格的變化造成影響,也就可以說股票的流通市值越大,投資者可以給該股票價格或收益波動帶來的影響也就越難[8],即投資者關注度對該股票的影響就會越小,因此對股票收益的影響提出假設一。

假設一:投資者關注度與股票流通市值是相互制約的關系。

(二)周末效應

周末效應亦稱星期效應,是指從周一到周日股票市場的收益率總是處于不斷變化的狀態,每天的收益率總是存在差異[9]。我國主板市場有A股和B股兩個部分,A股市場和B股市場的周末效應存在差別,比如一些學者的研究發現我國A股市場中周二股票收益是最低的,而B股市場股票收益率最低的一天是在周一,還有一些學者的研究發現我國所有的股票市場中除了深市A股的周末效應比較顯著外,其他市場的周末效應均不明顯,都有逐漸消失的現象,造成這一現象的原因可能來自于現代金融工具和投機套利現象的出現。總得來說,周末效應是股票市場的一種周期現象,也是一種股票市場的內部規律,在研究投資者關注度與股票收益率時要充分結合股票市場的這種自然規律,做到尊重規律、利用規律的原則開展研究。在此提出假設二。

假設二:我國股票市場存在周末效應。

(三)反轉效應

反轉效應簡單的說就是短期內事物的發展趨勢出現較大的逆轉,具體來說是指長期表現比較差的股票在后來很短的時間里表現異于尋常,收益狀況發生明顯的好轉,而前期表現比較好的股票則恰恰相反,在短時期里收益狀況急轉直下,表現令人失望[10]。對于股票市場的反轉效應,國內外也有很多學者對其進行了深入的研究,De Bond and Thaler分別在1985年和1987年的研究認為,在一定時期內,表現非常好的股票和表現非常差股票均會在一段時間過后出現發轉;Jegadeesh and Lehmann在1990年以及Moskowitz and Grinblat于1999年的研究都證明,期限為一個月或一個月以內的短期投資是存在反轉效應的。對于中國股市的反轉效應,目前國內尚未形成定論,存在較大的爭議,如朱少醒、周琳杰的研究認為我國股票市場是不存在反轉效應的,李詩林、李揚的研究結論認為我國股市及存在明顯的反轉效應,同時也具有較強的慣性效應。總之無論我國股票市場存在反轉效應與否,但反轉效應作為股票市場表現的一個重要特性的事實是不可否認的,在研究股票市場收益時都應該將反轉效應給予充分的考慮,以實現研究結論更加可靠、科學的目的。鑒于此提出假設三:

假設三:我國股票市場存在反轉效應。

三、投資者有限關注與股票收益關系實證檢驗

鑒于上文的三個假設,下面以百度指數為基礎運用相關性分析、回歸分析等分析方法研究實證檢驗各個假設成立與否。

(一)指標解釋與選擇

1.投資者有限關注替代指標---百度指數

據艾瑞咨詢公司發布的《中國搜索引擎年度監測報告》的數據顯示,2016年百度的網頁搜索請求量占據了將近85%的市場占有率,利用百度指數替代國內投資者關注度的衡量指標具有代表性與可信性度。在利用百度搜索信息時,投資者需要輸入能體現對象基本特征的關鍵詞,不同的關鍵詞的搜索量具有一定的差別,以公司名稱為關鍵詞的搜索數據噪音比較大,用戶以公司名稱為關鍵詞搜索公司信息可能是為了了解公司的相關投資政策對其進行投資,也可能是出于其他目的,而以證券簡稱或證券代碼為關鍵詞進行搜索的用戶,成為公司的投資者的可能性就很大了,因為搜索引擎對證券簡稱或證券代碼抓取的信息主要都是公司股票的相關信息,投資關注到的信息也都是公司股票的信息,這種關注表達了所要分析的投資者有限關注的真正含義[11]。由于我國股票市場上,股票代碼和股票簡稱基本上處在相同重要的位置,在相關媒體的報道以及搜索引擎信息中,二者也基本上是同時出現的,所以采用證券簡稱和證券代碼之和構建投資者關注度指標:

其中NameIndexit和NumberIndexit分別代表第t期第i支股票的股票名稱和股票代碼的百度指數,ATit為投資者關注度指標,其數值是證券代碼和證券簡稱搜索指數之和的對數。一般投資者搜索習慣比較固定,基本上是同一個關鍵詞多次檢索股票信息的,較少出現混用二者的情況,因此分別用股票簡稱和股票代碼得到的搜索量的重合的部分較少,將二者結合可以比較完整的構成投資者關注指標。

2.市場交易指標

(1)超額收益率。收益率是指投資的回報率,通常是用百分比表示,根據實際的市場價格以及票面價值計算得來的,本文研究的是個體投資者有限關注與股票收益之間的關系。一般在現實的投資實務中講的股票投資收益率指的是股票持有期投資收益率,反映投資者在一定持有期中的全部股利收入以及資本利得占投資本金的比重,是衡量投資者在一定時間內投資收益狀況的最主要指標[12]。超額收益率指超過正常(預期)收益率的收益率,它等于一定時期內的收益率減去投資者(或市場)在該段時間里要求的正常(預期)收益率,表達式為:Rit=αi+βiRim+εit,其中,Rit是股票i在t時期的實際收益率;Rim是市場在t時期的收益率;εit為隨機擾動項。

(2)換手率。換手率也稱金融資產的周轉率,它是指一定時間內股票在市場中不同投資者之間轉手買賣的頻率,它是股票流通性的一個衡量指標,換手率越大說明股票的流通性越好[13]。換手率是股票市場一個綜合性比較高的指標,可以對股票市場的許多現象和行為進行解釋和評價:①單只股票的換手率可以從側面反映這只股票被市場投資者的認可程度,換手率越高表明越多的投資者愿意購買這只股票,對它的認可程度越高,屬于熱門股票,反之投資者對它的認可度越低,屬于冷門股票;②換手率是股票變現能力的一種體現,換手率高意味著股票買賣都比較容易,持有股票的投資者隨時都可以將手中的股票賣出去,進行變現,同時換手率高的股票股價波動也比較大,風險較大,是短線資金追逐的對象;③通過換手率還可以對未來的股價走勢做出預測和判斷,當某只股票的換手率短時間內陡然上升時,成交量必然會大幅度上漲,大批量的買單必然會拉動股價的上升,反之會造成股價的暴跌。

(3)成交量。成交量是市場總供給與總需求的一個變現指標,是指一定時期內某種股票在不同投資者之間成交的總數量,成交量是由供求兩方面的力量共同作用的結果,當市場上的需求力量占優勢時,大量的投資者有買進的需求,價格上揚,成交量自然就增加;反之,如果供給力量占優勢時,賣出需求大,但買進力量有限,市場冷清,成交量自然就少。在金融市場上對成交量的理解又有廣義和狹義之分,廣義的成交量指包括成交股數、成交金額、換手率等在內的股票交易信息,而狹義的理解僅僅指股票成交的股數,這也是最常見的解釋,是投資者對市場交易量的最常見的理解。成交量不但可以衡量資金進出市場的具體情況,而且也可以用來判斷股票市場的走勢,在西方發達國家,金融市場成熟,成交量指標的主要功能是反映市場的走勢狀況,通常而言,成交量大的股票其價格一般都會上漲,股票的整體走勢也比較好,而當股票成交量比較低迷時,是熊市到來的前期先兆,市場交易不夠活躍,市場趨向低迷,同時成交量也為我們分析股市的主力行為提供了一個有力的評判標準,所以投資者在具體的交易實務中應該對成交量給予充分重視。

(4)樣本選擇。考慮到樣本數據的收集難度以及股票上市的時間限制,本文選擇了2012年以前上市,并且自上市以來不存在停牌、重大違規現象的118支滬市主板股票作為樣本,樣本區間為2012年1月1日至2017年12月31日。投資者關注度利用百度指數代替,百度指數功能是百度網站(http://index.baidu.com/)提供的以百度網頁搜索和百度新聞搜索為基礎的海量數據分析服務,用以反映不同關鍵詞在過去一段時間里的被關注的程度,運用百度指數功能以股票簡稱或者代碼為關鍵詞從百度網站上收取投資者關注度數據,包括股票價格、成交量、換手率等相關樣本股指標收集自銳思金融數據庫(http://www.resset.cn/cn/),所有計算均由Eviews7.2實現。

(二)定量計算及分析

1.平穩性檢驗

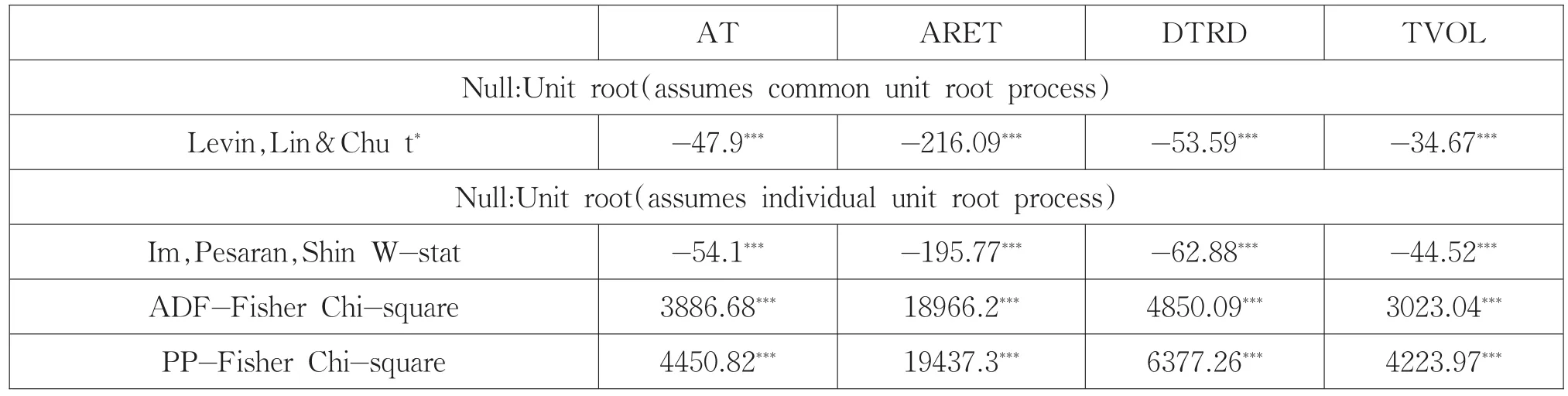

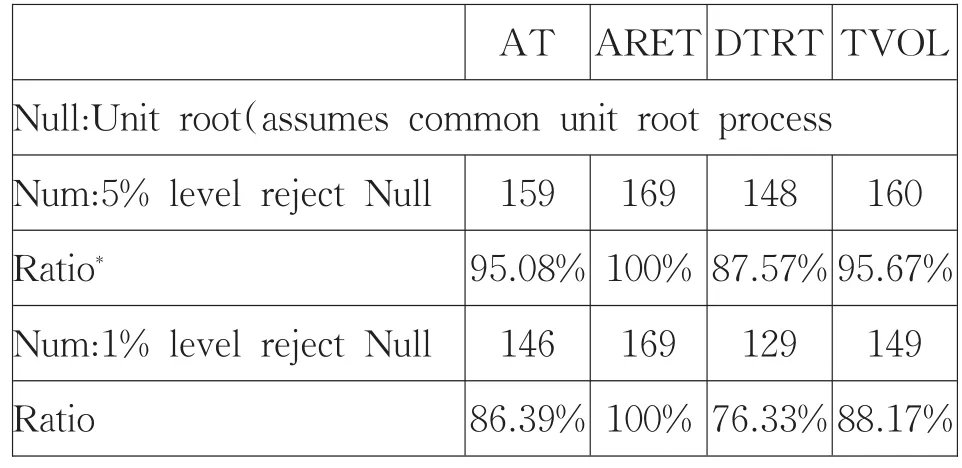

回歸模型的建模是基于平穩性變量的,確定變量是否為平穩變量是首要問題。本文使用的檢驗方法是目前較為常用的LLC檢驗ADF單位根檢驗法。下面對樣本股的有限關注程度(AT)、超額收益率(ARET)、換手率(DTRD)、成交量(TVOL)四個市場指標進行單位根檢驗。

表1中所有指標的LLC檢驗和ADF檢驗結果都低于1%的顯著性檢驗水平,所以選取的時間序列變量都是平穩,可以直接用于分析和建模。

2.相關性分析

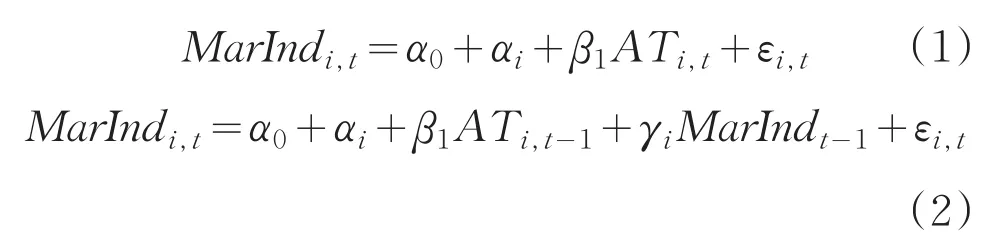

選取百度指數代替個體關注度指標,那么這種替代是否合理?在數據上是否有這種代理與被代理的關系?所以需要對股票的個體關注度指標和股票的市場表現之間的相關關系進行研究,如果存在較顯著的相關關系即認為選擇這種代理是合理的,否則代理不存在。首先運用傳統的單變量回歸模型對百度指數和股票的市場表現進行回歸建模,檢驗建立的模型以及各項檢驗指標是否顯著,分析當前百度指數替代投資者關注度指標的代表性和實用性;其次,互聯網信息由于其開放性,內容表達涵義極其深刻,蘊含了傳統市場指標更多的信息,百度指數是否蘊含著其他市場指標所未包含的信息?如果是,那么就有理由用百度指數代替投資者關注。所以設計模型(1)和模型(2),根據F檢驗和Hausman檢驗的結果,采用固定效應模型進行回歸分析。模型(1)檢驗的是股票的市場指標和百度指數的之間的相關性,模型(2)是在歷史信息基礎上當期收益的普通AR模型,并且加入了滯后一期的百度指數項,以考察投資者關注度對股票的市場指標的解釋能力,其中通過AIC和SBIC準則確定AR項的滯后階數。

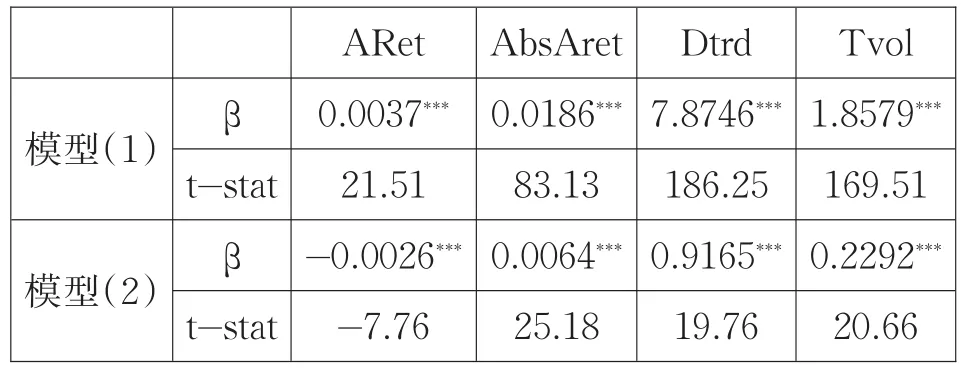

其中:MarIndi,t分別表示每只股票的超額收益率、換手率、成交量,為了降低使數據的波動性,對原始數據進行對數處理;ATi,t是投資者在t時期對第i支股票投入的關注度,εi,t是回歸殘差,具體計算結果見表2。模型(1)以股票的市場指標為被解釋變量,百度指數為解釋變量,計算結果發現所有指標和百度指數均在1%水平下顯著性相關,而且都呈現正相關,表明投資者對某只股票關注越多,股票的市場表現就越活躍,證明了用百度指數作為衡量個體投資者關注度的合理性,與其他傳統投資者有限關注替代指標相比,百度指數與本文所有的市場指標都顯示出強烈的相關性,說明用百度指數替代投資者有限關注比其他的傳統指標更合理。模型(2)的計算結果顯示,雖然模型中已經包含了歷史信息,但滯后一階的百度指數和市場指標還是顯示出顯著的相關性,也就是說投資者過去的關注是會影響到股票現在收益狀況的,這說明投資者的有限關注本身就可以強烈的影響到股票收益的,所以上文的假設一成立。

表1 主要變量單位根檢驗

表2 回歸結果顯著性檢驗

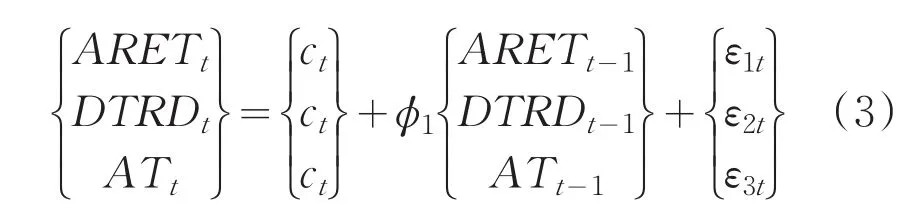

3.搜索指數代理變量和其他投資者關注度指標關系

投資者有限關注和股票的收益指標存在高度相關性的,現實市場中股票的收益情況和交易的活躍程度并不是一一對應的,可以發現收益率指標并不能很好的反映交易活動的活躍程度,為此,本文選擇了絕對值收益率指標。通常認為投資者的關注會對市場交易行為產生一定的影響,對股票的市場表現也就產生影響,相反,如果股票的市場表現優越,收益率高,那么股票也會反過來影響到投資者的關注度,它們二者是相互影響的。前文的相關性研究采用的是板面數據,接下來運用對每只股票建立VAR模型的方法來分析投資者關注和市場交易之間的關系,這樣就可以在很大程度上避免變量之間互為因果或者都是內生變量的情況。VAR模型要求建模序列是平穩的,所以需要檢驗每只股票的單位根狀況,所以對每只股票的ADF檢驗結果如下表3:

表3 樣本個股單位根檢驗

從表3的檢驗結果顯示,超額收益,換手率和成交量等幾個變量都是平穩的時間序列,滿足建立VAR模型的要求。由于成交量和換手率具有很直接的關系,二者也基本上可以表達相同的意義,所以為了計算簡便,節約工作量,本節只將換手率引入模型。經過檢測最終VAR模型最佳滯后階數為1階。

模型設定為:

模型計算結果為:

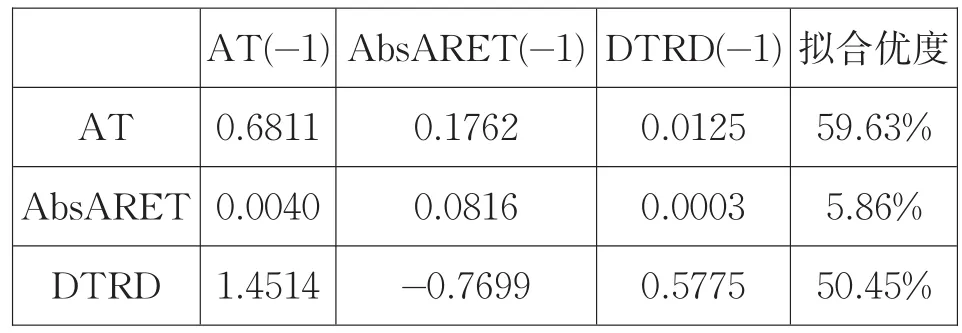

表4 關注度代理變量VAR模型

對每只樣本股進行VAR估計,方程系數是根據每只股票系數計算的均值,擬合優度也是根據所有股票擬合優度而計算的均值。從表4的計算結果可以發現,投資者關注是領先于絕對值收益指標的,因為當即期絕對值收益和換手率為因變量時,一階滯后的投資者關注系數均為正值,這表明百度指數要比超額收益和換手率指標更容易吸引到投資者的關注。從投資者行為的角度來看,投資者總是事先關注到股票,隨后搜索其相關信息,在對相關信息進行分析的基礎上做出決策,影響到交易,交易發生變化進而影響到超額收益和換手率的變化。

4.非交易日投資者關注的影響

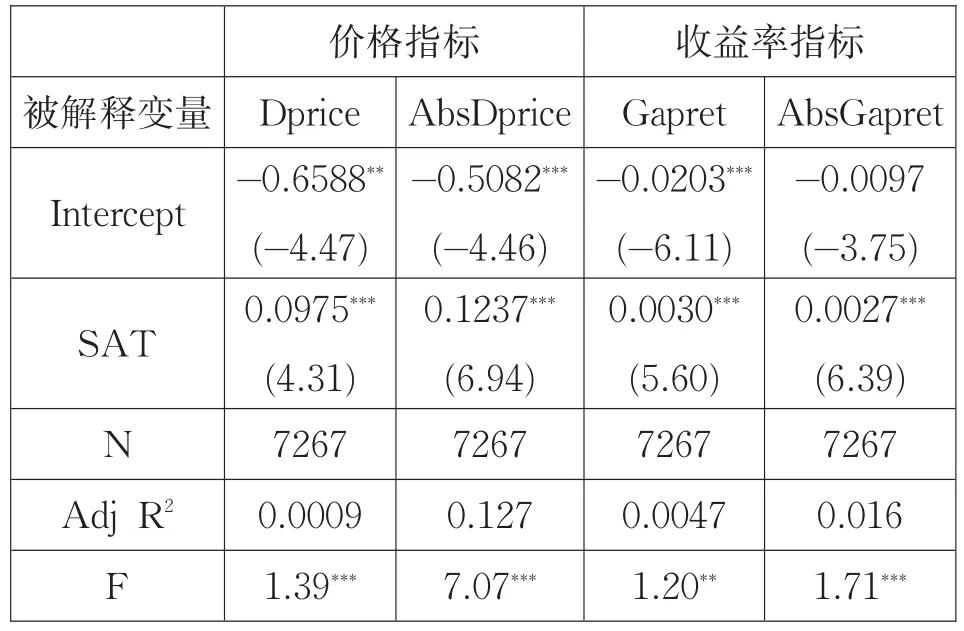

由于周末不交易,沒有其他市場指標,所以只考慮投資者關注,建立單變量固定效應模型,其中,被解釋變量Jurnplndeit為價格跳躍指標,分別代表Dpriceit,AbsDpriceit,Gapretit,ABSGapretit,并 且 變量均通過了平穩性檢驗,適合回歸建模,具體的回歸模型計算結果如下表。

表5 非交易日投資者有限關注對市場開盤影響回歸結果

從表5可以看出,投資者關注度提高一個單位,相應價格跳躍0.0975個單位,股票收益率指標相應變動0.3%個單位,此結論在一定程度上驗證了上文關于非交易日投資者的關注程度會反映在下個交易日股票開盤價的說法。在非交易日雖然市場中股票不交易,但投資者依然會對與股票相關的信息進行搜集和分析,進而影響投資者在下個交易日的買賣決策,給下個交易日交易帶來的壓力集中反映在次日開盤后的集合競價上。無論是利空消息還是利好消息,都會吸引投資者的關注,所以投資關注度的提高給價格帶來的不僅僅是正方向的影響。這一結論對個體投資者來說有很高的應用價值,投資者在對某股票前一日關注度數據分析的基礎上,在一定程度上可以預測出次日股票價格跳躍的幅度,所以我國的股票市場存在周末效應,上文假設二成立。

5.投資者有限關注的反轉效應

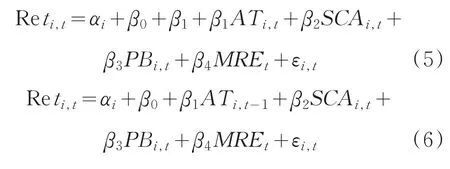

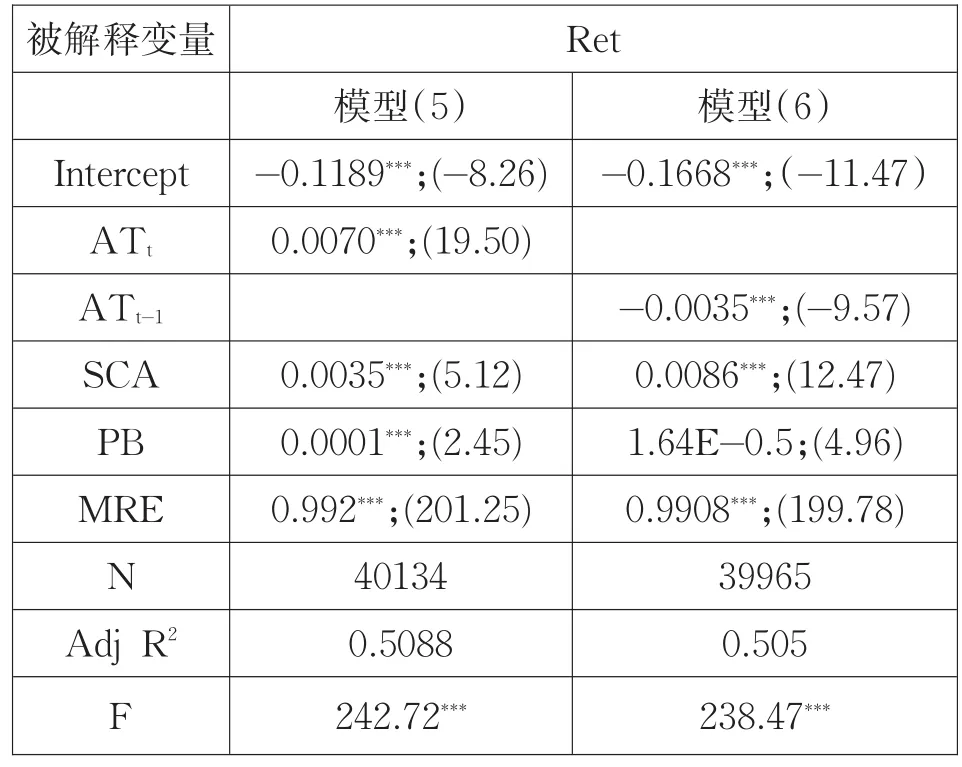

互聯網在散布消息方面的突出特點就是迅速,消息一旦被公布到網上,在短短數分鐘內就會被百度抓取,在投資者搜索的條件下被投資者關注到,并會在短時期內就會以關注的信息為基礎做出交易決策,對個股價格形成影響。百度引擎的迅速性使得百度指數可以逐日可測,就很容易且很直接地觀測到投資者關注給股票帶來的超額收益狀況以及過后的收益回落狀況。下面以日收益率為被解釋變量構建回歸模型,以檢驗投資者關注的反轉效應,關注度變量分別取了當期和滯后一期,具體的模型為:

Reti,t為第i支股票第t期的收益率指標,ATi,t和ATi,t-1分別投資者關注度當期和滯后一期的數值。模型計算結果如表6所示,投資者前后兩期的關注度對當期市場指標的影響程度差異顯著,投資者當期關注度變化1個單位能正向帶來股票當期0.007個單位的超額收益率,而當投資者前一期的關注度變動1個單位時,股票當期收益率則會反方向變動0.0035個單位,所以前后兩期投資者關注度對當期股票收益率的影響方向顯著相反,這證明了我國投資者關注度對股票收益率的影響存在短期的反轉效應。

表6 投資者有限關注與收益率指標回歸結果

研究結論顯示我國投資者關注對股票收益的影響在短期內會發生反轉,那么在長期內這種反轉效應是否存在呢?下面對當期市場指標與滯后0-4期投資者限關注度進行回歸計算(表7)。從表中回歸系數可以看出,投資者關注度滯后一期的回歸系數和計算結論一樣,滯后二、三、四期的系數也全部為負,并且回歸結果很顯著,都和當期投資者關注度的系數符號相反,各滯后期系數的顯著性存在一種先增加后減少的趨勢,其中滯后二期的顯著性最高,所以投資者有限關注對股票收益影響的反轉效應是繼續保持的,所以假設三成立。

表7 投資者有限關注與收益率指標回歸結果顯著性檢驗

四、結論與策略

(一)基本結論

其一,投資者關注能影響到股票收益率,同時導致股票交易量和換手率的增加。投資者關注和股票的市場表現之間是雙向引導的關系,投資者關注導致收益率提高,而收益率提高進一步吸引了更多的投資這關注。

其二,投資者在周末對股票的關注對下周一股票價格跳躍和收益率的跳躍都有顯著的正向影響

其三,我國投資者關注對股票收益的影響在短期內會發生反轉,同時這種反轉效應也會在長期里得到保持。

(二)基于投資者有限關注的交易策略

1.絕對高關注度交易策略

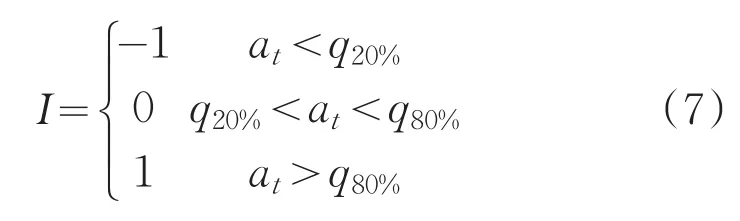

絕對高關注度就是設定一個數值為關注度達到的偏高標準,一般情況下就是根據股票關注度的歷史數據來定義絕對關注度偏高標準,具體的定義如下:

式中,at表示當期投資者關注度,其中q20%為對應標的樣本區間前三個月歷史日關注度的前20%分位數,當此值大于當期投資者關注時,則認為關注度是偏低的;q80%為對應標的樣本區間前三個月歷史日關注度的前80%分位數,此數值大于當期關注度時,則認為關注度處于偏高狀態;當期關注度介于前20%分位數和前80%分位數時,則認為此時的關注度處在正常范圍內,既不偏高也不偏低。

高關注度會給當期帶來超額收益,但在反轉效應的驅使下,后期的股價將會走低,也就是說高關注度之后股價會下行,反之低關注度之后股價會上升,如果關注度偏低,就執行買入策略,如果關注度偏高,就執行賣出策略,這一操作思想是完全根據投資者關注度有沒有達到設定的高標準,通過對高關注度定義執行買賣操作以獲取股票溢價。

2.相對高關注度交易策略

絕對高關注交易策略對于投資者的交易行為是一個非常好的指引,但也存在一個問題,那就是關注度短時間的集聚行為,當某一消息發布之后,投資者會在短時間內給予高度關注,而在一定時間之后,信息的作用便會減弱,投資者的關注也會短時間內直線下降,也就是說絕對高關注度容易受到個別事件的影響,并不是獨立的隨機變量,所以根據樣本數據關于高關注度和低關注度的標準很可能隨著時間的推移變得不適用與實際情況,使得投資者的交易策略設定錯誤而蒙受損失,鑒于此本文再引入相對高關注指標,以指導投資者的交易策略。

3.基于技術分析的關注度交易策略

前文的相對高關注度交易策略其實己經蘊含了技術分析的思想,對于相對高低關注度的界定實質上是移動均線方法的一種變形,而運用移動平均線法的基礎是股價必須具有較明顯的變化趨勢,并且這種變化趨勢還要持續一段時間,研究結果顯示投資者關注度對股票價格的影響在很短時間里就會出現反轉,所以如果是基于關注度的交易策略,短時間里股票的變化趨勢以及反轉效應更值得投資者的關注。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

Defence Technology(2020年4期)2020-07-02 03:16:58

數學物理學報(2020年2期)2020-06-02 11:29:24

青年與社會(2018年2期)2018-01-25 15:37:06

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

IT時代周刊(2015年8期)2015-11-11 05:50:22