董事輪換制增加了公司的代理成本嗎?

2018-10-31 05:25:42陳玉罡楊元君劉彧

證券市場導報 2018年4期

陳玉罡 楊元君, 劉彧

(1.中山大學管理學院,廣東 廣州 510275;2.中國銀監會新疆監管局,新疆 烏魯木齊 830000)

引言

控制權市場的激活,能夠在一定程度上對公司治理起到促進作用,可以對管理層形成威懾,使其能夠更好地為股東創造價值(陸瑤,2010)[19]。但控制權市場的這一威懾作用又會受到公司內部章程中相應條款的對抗,比如累積投票制、董事輪換制、董事任職資格限制等。寶能與萬科的控制權爭奪彰顯了控制權市場的威懾作用以及公司章程條款的重要性。正是因為控制權市場的激活,使得寶能有機會通過在公開市場上收購股份的方式來爭奪萬科的控制權,并給萬科的管理層造成了壓力。但寶能要奪取萬科的控制權也會受到公司內部章程中的一些條款的約束。萬科雖然在公司章程中規定了累積投票制、董事任職資格限制1,但卻沒有關于董事輪換制的規定,這也導致萬科在被寶能“狙擊”的情況下顯得有些被動。

在國外的研究文獻中,董事輪換制被看作公司章程里最有效的反收購條款。這一條款是針對上市公司董事任期的一種輪換機制,相當于在公司與管理層之間形成了一種長期的契約,這種較為穩定的契約關系進而可能影響管理層的行為和決策。根據委托代理理論,股東與管理層由于角色的差異而不可避免地存在利益沖突,這產生了股東與管理層之間的代理成本。那么董事輪換制是否會通過改變公司管理層的行為與決策,對股東與管理層之間的代理成本產生影響?這種影響究竟是保護了管理層的利益,還是保護了股東的利益?如果是前者,那么董事輪換制可能會造成塹壕效應,從而提高公司股東與管理層之間的代理成本;如果是后者,則會提高管理層的決策效率,降低股東與管理者間的代理成本。國內目前鮮有關于董事輪換制與代理成本之間的實證研究,一方面是因為數據的搜集難度很大,需要手工翻閱章程來獲取數據,另一方面是因為控制權市場機制尚未成熟,許多上市公司還未意識到控制權爭奪的激烈程度,更未意識到公司章程中的一些條款在控制權爭奪中的重要作用。本文貢獻在于補充了這一領域的文獻,從公司章程和反收購的視角研究公司治理,具體研究董事輪換制度的設置是否影響股東與管理層之間的代理成本;同時,細致分析了董事輪換制輪換比例如何影響董事輪換制對代理成本的作用。

理論回顧與文獻綜述

董事輪換制又稱分級董事會,或者交錯董事會,指的是在公司章程中規定,每年只能更換一定比例的董事。這項規定意味著,即使收購者擁有目標公司絕對多數的股權,也難以立刻獲得其對董事會的控制權。董事輪換制由此成為了公司章程中的反收購條款,它降低了收購者的收購意愿,提高了收購的成本。在敵意收購者獲得目標公司董事會的控制權之前,董事會可以提議采取增資擴股或其他辦法來稀釋收購者的股份,提高收購成本,增加收購難度。1955年美國的38個州開始承認董事輪換制的合法性。20世紀80年代以來,美英等西方國家的資本市場掀起了并購浪潮,董事輪換制作為成本較低、效果較好且值得信賴的反收購條款,開始被廣泛運用到上市公司的內部章程中。Bebchuk(2002)[4]的統計數據表明,2002年2421家大型美國上市公司中,59%的公司擁有董事輪換制。雖然董事輪換制在實踐中被廣泛采用,理論界對其仍存在較大的爭議。

代理成本源于委托人與代理人之間的利益沖突(Jensen and Meckling, 1976)[12]。在公司股權結構高度分散的條件下,所有權和經營權的分離產生了股東與管理層間的代理問題。董事輪換制作為一項以反收購為初衷的公司內部章程條款,如何影響股東與高級管理層之間的代理成本?學界的研究提出了董事輪換制影響代理成本的兩種相反的路徑。

對于董事輪換制持認可態度的學者,提出了股東利益假說對其進行支持。該假說認為,董事輪換制度提高了管理層的談判地位和決策效率,能夠降低股東與管理層間的代理成本,增加股東的收益。具體而言,首先,董事輪換制提供了交錯選舉的方式,在并購發生時為管理層提供額外的談判力量和話語權,從而使其更好地為股東爭取相關利益,這種情形下股東與管理層之間的代理成本得到降低(De Angelo and Rice, 1983)[8]。其次,反收購措施可視為目標公司與管理層之間的長期約定,這種地位和權力的保護使得管理層能夠作出更有效率的投資決策,從而降低股東與管理層之間的代理成本(Bebchuk and Stole, 1993)[3]。Baysinger and Butler(1985)[2]指出董事輪換制對代理成本的降低主要體現在激勵了管理層的長期投資和對公司專用性資產的投資。Duru et al.(2013)[9]提出,董事輪換制通過降低代理成本而帶來公司價值提升,且這種效應隨著公司不透明度的增加而增加。Cremerset al.(2017)[7]發現董事輪換制能使公司管理層愿意去做長期項目,并能與利益相關者的利益綁定,從而為一些公司帶來了價值提升。我國一些學者同樣也有從股東利益假說視角研究董事輪換制的成果。伍堅(2007)[20]指出我國一部分上市公司在內部章程中限制了股東大會改選董事的數量比例,這實際上是上市公司董事會主張采取的一種相對溫和的反收購措施,是在特定的法律框架內上市公司股東所享有的一種董事選任權與罷免權的違法限制條款。

針對董事輪換制對公司代理成本的影響,另外一些學者提出了管理防御假說(De Angelo andRice, 1983)[8]。該假說指出,管理層面對來自控制權市場以及公司內部章程的機制制約,會傾向于選擇有利于保護自身地位并實現自身效用最大化的行為,這時董事輪換制成為公司管理層自我保護的屏障,增加了股東與管理層之間代理成本的嚴重程度。Jensen andMeckling(1976)[12]提出,在較為分散的股權結構下,管理層持股較少時,股東很難對管理層的非價值最大化行為進行有效約束;當提高管理層持股比例時,由于其自身利益和公司價值的關系更加密切,因此有助于約束代理沖突的發生。Hartzell(2004)[11]指出,董事輪換制能夠為公司在并購談判中獲得更大議價權和談判力量,但管理層更多出于自身利益而非股東利益的考慮來利用這種力量。Faleye(2007)[10]同樣認為,董事輪換制的設置在公司管理層與外部治理市場之間形成了隔離,一方面使得管理層方便構筑塹壕,傾向于做出對其自身更加有利的決策,另一方面降低了董事會的監督效率,使得代理成本上升和公司價值下降。Cohen andWang(2013)[5]運用自然實驗法對董事輪換制進行研究后發現這一制度降低了公司價值。在遭遇Amihud andStoyanov(2017)[1]的質疑后,Cohen andWang(2017)[6]再次論證了董事輪換制對公司價值的負面影響。陳玉罡和石芳(2014)[16]的研究結果表明,反收購條款對公司價值存在顯著的負向影響,上市公司設立反收購條款的主要目的是保護效率低下的管理層。

研究假設與模型建立

一、研究假設

基于以上的研究背景以及董事輪換制與代理成本問題的相關文獻研究,本文試圖通過實證研究的方法,探究在我國A股的上市公司中,董事輪換制與代理成本之間的關系。

董事輪換制以投資者保護條款的身份被納入公司內部章程之中,其初衷是通過限制每年可以更替的董事人數,延長收購方可以全權控制、改組目標公司的時間,由此降低了收購方的收購意愿。而正是由于董事輪換制的反收購作用,目標公司管理層可以借助此條款形成與外部控制權市場的隔離,即該條款阻止了外部的收購行為,保護管理層在目標公司的職位和權利不被外部市場取代,方便其在公司內部構筑管理塹壕。根據Faleye(2007)[10]的研究結果,這至少會從兩個方面導致股東與管理層之間代理成本的增加:一是管理層更不愿意向外界(包括公司股東)公開關于公司的信息,因為公開的信息越多,潛在收購方的談判力量會越大,管理層的這種傾向會使得其與股東之間的信息不對稱問題更加嚴重,導致代理成本的增加;二是管理層為了保護自身地位和利益,傾向于選擇更加簡單保守的投資策略,使得公司喪失了獲取更高收益的機會,造成了股東利益的損失,即導致代理成本的增加。Faleye(2007)[10]以及Cohen and Wang(2013)[5]等的研究也表明,董事輪換制作為反收購條款,滋長了管理層塹壕效應的產生,加劇了股東與管理層之間的代理成本。據此提出第一個假設:

H1:在公司章程中納入董事輪換制的公司比沒有納入該條款的公司代理成本更高。

董事輪換制里所規定的董事輪換比例越小,潛在收購方的收購意愿會更低,因為他們需要更長的時間完成對于目標公司的改組和控制權的把握。比如當A公司董事輪換制的比例為1/3時,潛在收購方需要花2年的時間才能占據A公司董事會2/3的席位從而獲得控制權;而當B公司董事輪換制的比例為1/5時,潛在收購方需要花3年的時間才能占據B公司董事會3/5的席位從而獲得控制權。也就是說,輪換比例越小的公司,潛在收購方取得董事會控制權所需時間越長,其收購意愿越低。對管理層來說,設置越低的董事輪換比例,越能為其挖掘塹壕,從而提高了代理成本。

據此,本文提出第二個假設:

H2:在公司章程中采用了董事輪換制的公司,董事輪換比例越小,其代理成本越高。

二、樣本選擇與數據處理

在我國A股所有的上市公司中,董事輪換制最早被引入公司章程的時間為2001年(申華實業,公司代碼:600653,引入時間為2001年7月12日),同時考慮查閱到的上市公司財務數據以及公司章程中董事輪換制條款的使用情況,本文將選取2002~2013年共12年的數據作為研究樣本,其中包含的公司樣本為我國滬深兩市A股所有上市公司。針對這些數據進行以下幾方面處理:

(1)剔除了金融行業的上市公司:由于金融行業上市公司的資本結構、財務數據特殊,與其他行業相比,存在較大的差別,為了更好地比較所選取的樣本數據,將金融行業上市公司樣本予以剔除。

(2)剔除ST與PT公司。

(3)剔除無法獲得完整數據的上市公司以及那些獲取的數據具有明顯異常的上市公司。

本文關于董事輪換制的數據來自中山大學國家自然科學基金面上項目“公司章程中投資者保護條款的采用動機與經濟后果”課題組手工搜集。其中,在公司章程中“董事會”章節條款下出現類似“公司董事會每個年度更換的董事不得超過公司董事會人數的**分之**”,則認為該公司該年度采用了董事輪換制。以同樣方法可以獲得輪換比例的數據,如某公司在章程中注明“公司董事會每個年度更換的董事不得超過公司董事會人數的三分之一”,則該年度該上市公司固定比例為三分之二。若公司未公告公司章程,則參考其上一年的章程規定,并以此類推。

其它相關上市公司財務數據來源于CCER經濟金融研究數據庫,CSMAR國泰安數據庫以及WIND數據庫。

三、變量描述

1.因變量的選擇

本文的研究過程圍繞董事輪換制對公司代理成本的影響而展開,因此,代理成本成為本研究的因變量。但是,由于代理成本這一指標并非財務類基本指標,在獲取數據和定量衡量方面存在較大的難度,因此,在綜合前人針對代理成本大量研究文獻的基礎上,提出因變量代理成本的替代衡量指標。

Singh and Davidson(2003)[14]認為,銷售管理費用率在很多方面都能夠有效衡量代理成本,該指標主要是指管理層履職開銷除以營業收入,其中,管理者酬勞、差旅費、保險、福利、廣告和營銷費用等等都包含在銷售管理費用中,這在很大程度上代表其自行決定的開銷水平,能較好地衡量代理成本。同時,資產周轉率(主營業務收入/平均總資產)這一財務指標也能夠一定程度上,反映出經理層對資產的運作效率。因此,研究者不但選用了銷售管理費用率,還采用了總資產周轉率來作為代理成本的衡量指標。

我國學者陳冬華等(2005)[15]則認為,上市公司高管的在任開銷基本都要記入管理費用。因此,用管理費用率(管理費用/主營業務收入)來衡量管理層的經營效率,并以此量化股東、管理層之間的利益沖突從而衡量由此而發生的代理問題是合理的。高雷和張杰(2011)[17]采用管理費用加上銷售費用的和再比上營業收入這一計算方式來衡量代理成本,以更加全面地來衡量代理成本。劉孟暉和高友才(2015)[18]使用銷售管理費用率衡量代理成本,計算公式為(管理費用+銷售費用)/主營業務收入。

由于公司的銷售管理費用包含了營銷費用、廣告、管理層酬勞、差旅費以及保險和福利在內的公司經營成本,能夠較為全面的反映管理層主觀決定的開銷水平,因此在前人研究的基礎上,采用費用率=(管理費用+銷售費用)/主營業務收入作為衡量代理成本的核心指標,記作FS。

2.自變量指標

自變量是能否對公司代理成本產生影響的與董事輪換制相關的變量。根據前文假設,本文設定的自變量包含兩個,一為是否采用了董事輪換制;二為董事輪換制中的董事輪換比例。具體可以描述為:

SFirm:通過中山大學國家自然科學基金面上項目“公司章程中投資者保護條款的采用動機與經濟后果”課題組手工搜集的上市公司公司章程得到。其中,上市公司在2002~2013年期間采用了董事輪換制,則定義為采用了董事輪換制的公司,否則定義為沒有采用董事輪換制的公司。按照這樣的篩選規則,將上市公司是否采用了董事輪換制定義為SFirm。該變量為虛擬變量,即當上市公司采用了董事輪換制,則該變量取值為1,否則為0。

SRa:同樣通過中山大學國家自然科學基金面上項目“公司章程中投資者保護條款的采用動機與經濟后果”課題組手工搜集的上市公司公司章程得到。對于已經采用了董事輪換制的上市公司,其公司條款中對于董事輪換比例有相應規定,本文用SRa來代表這一比例,以此研究采用了董事輪換制的上市公司,董事輪換比例的大小對代理成本的影響。

3.控制變量

在借鑒Mcknight andWeir(2009)[13]的思路,以及國內學者高雷(2011)[17]構建的有關代理成本模型中選取的變量的基礎上,結合本文研究的目的和數據的可得性,選擇以下主要的公司治理指標及財務指標作為基本控制變量:

(1)管理層持股比例指標,記作Mana,該指標可以用來衡量上市公司管理層所持有的股票數量在公司總股本中所占的比例。管理層持股在很大程度上可以促進管理層自身的經營積極性,從而有效改進公司內部管理的水平,較好地緩和了與股東的代理沖突,因此將管理層持股比例作為控制變量加入實證模型。

(2)控股股東持股比例指標,記作Block,該指標指上市公司第一大股東持股數量占總股本的比例,在很大程度上代表了上市公司的股權集中度,因此將控股股東持股比例作為控制變量加入實證模型。

(3)董事會規模指標,記作BSize,該指標是衡量上市公司董事會成員人數的基本指標。董事會規模越大,董事會越能更好地發揮監督職能,但隨著董事會規模的擴大也會帶來協調困難、監督效率降低等問題,促使管理層的機會主義行為產生,增加代理成本。因此將董事會規模指標作為控制變量加入實證模型。

(4)董事會會議次數指標,記作NMeeting,該指標是衡量董事會在決策重大事項而召開會議的頻率的重要指標,是董事會的重要特征之一,因此將董事會會議次數指標作為控制變量加入實證模型。

(5)資產負債率指標,記作Lev,該指標通過公司負債總額與資產總額的比例來確定,它可以有效反映上市公司的總資產中利用債務來實現籌資的比例大小。較高的資產負債率能夠在一定程度上加強債券人對于公司的監管,促進管理層的工作積極性,從而降低代理成本。因此,將資產負債率指標作為控制變量加入實證模型。

(6)上市公司規模指標,記作CSize。隨著公司總資產規模的增大,管理者能夠控制的資源會增多,他們消費非現金性收益的機會也會增加。同時,公司規模越大,階層越多,所需要簽訂的契約數量也就越多,從而增加了公司的監督成本。因此,本文將上市公司規模作為控制變量加入實證模型,并選擇使用上市公司營業收入的自然對數值作為衡量上市公司規模的指標。

根據上文描述的因變量、自變量和控制變量,可以歸納出本文研究的主要變量如表1所示。

四、回歸模型的建立

基于前人的理論研究以及前文提出的研究假設,本文擬通過實證模型將自變量、控制變量對因變量進行回歸,試圖從董事輪換制的角度對代理成本的形成提供新的思考。實證模型將根據前文已有的假設分別進行建立,以既定的因變量、自變量以及控制變量為基礎,分別建立的回歸模型如下:

表1 主要變量描述

模型1:針對H1,考察在公司章程中納入董事輪換制的公司是否會比未納入董事輪換制的公司代理成本更高。具體的模型如下:

在模型1中,β0為常數項,而β1至βn表示各變量的系數,ε為隨機項。模型1是重點針對董事輪換制本身是否能夠對代理成本產生影響建立的,其影響性以及實證的結果與董事輪換的比例無關,而與其它自變量及控制變量均有關系。

模型2:針對H2,考察在公司章程中納入董事輪換制的公司,其董事輪換的比例與公司代理成本的關系。具體的模型如下:

在模型2中,β0同樣為常數項,而β1至βn同樣表示各變量的系數,ε為隨機項。模型2是重點針對董事輪換制中董事輪換比例大小是否能夠對代理成本產生影響而建立的,其影響性以及實證的結果是在董事輪換制的基礎上實現的,同時與其它的各自變量及控制變量均有關系。

實證結果與分析

一、描述性統計分析

董事輪換制與公司代理成本的關系,涉及到前文設定的多個變量,現先針對這些變量單獨進行描述性統計分析。表2所示為主要變量的描述性統計分析表。

表2 變量的描述性統計

二、模型回歸結果與分析

1.董事輪換制對代理成本的影響

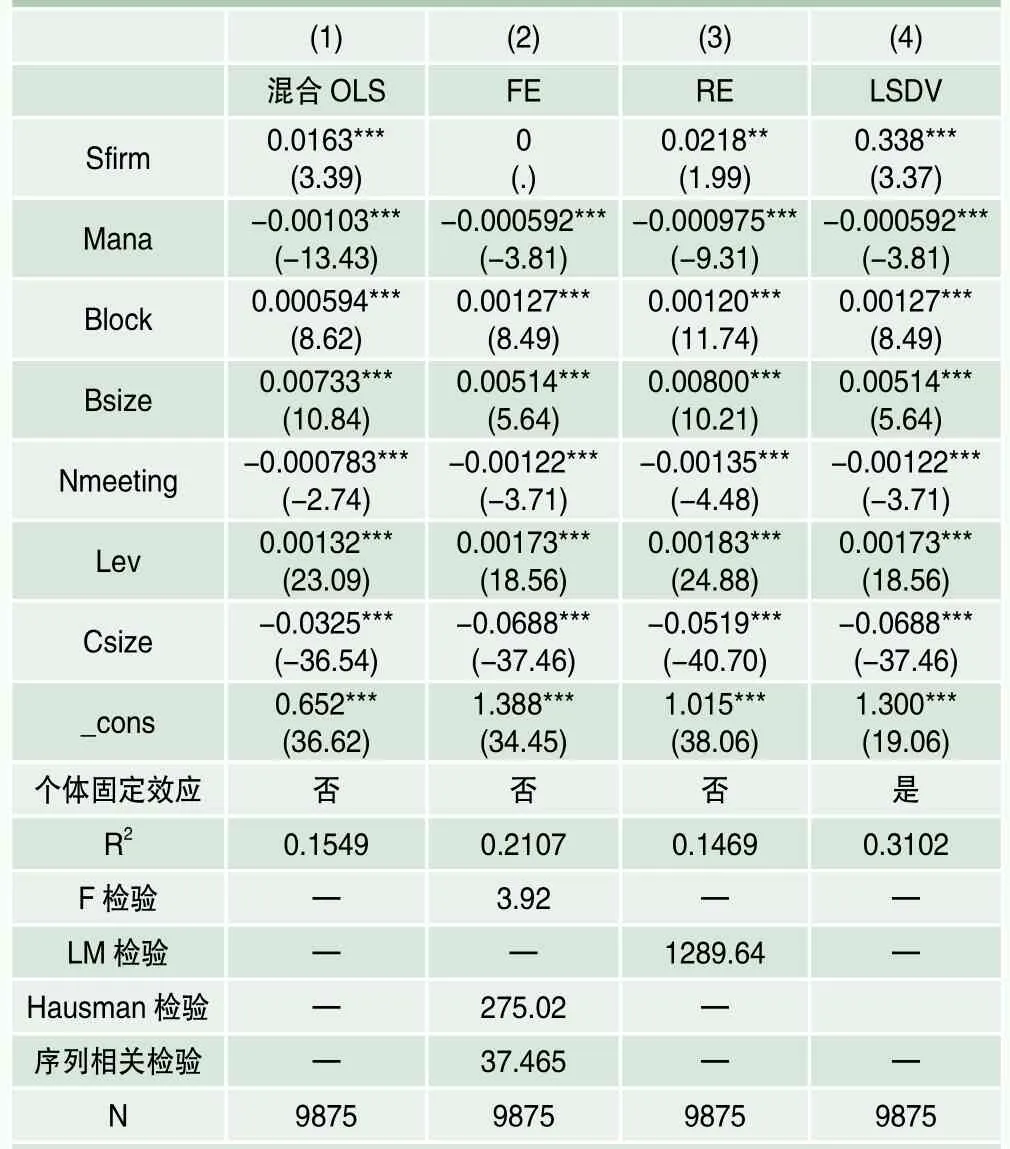

針對前文提出的模型1,本文首先進行了混合OLS模型和固定效應模型的比較,這可利用固定效應估計時軟件報告的F檢驗來判斷,其原假設為“所有的個體效應 ”,即混合OLS模型是可以接受的。而由于F檢驗為3.92,p值為0.000,所以強烈拒絕原假設,認為固定效應模型明顯優于混合OLS模型,應該允許每個股票(企業)擁有自己的截距項。對于混合OLS和隨機效應模型的比較,本文利用LM檢驗,其原假設為“反映個體(每個股票)特征的隨機擾動項的方差為0”。LM檢驗的結果表明,chibar2值為1289.64,p值為0.000,強烈拒絕“不存在個體隨機效應”的原假設,即認為隨機效應優于混合效應。對于固定效應模型和隨機效應模型,豪斯曼檢驗的結果表明應該選擇固定效應模型。接著對面板數據的固定效應模型進行了面板序列相關檢驗和面板異方差檢驗,其檢驗的p值均為0。結果表明,存在面板序列相關和異方差問題。針對上述檢驗以及遇到的問題,考慮到自變量Sfirm是一個不隨時變的變量,這種變量運用普通的固定效應回歸無法進行估計,因此進一步采取了最小二乘虛擬變量法,即LSDV固定效應估計法,同時針對面板序列相關和異方差的問題,對LSDV固定效應估計采用聚類標準誤進行修正。

表3 董事輪換制對代理成本的影響回歸結果

表3所示為根據前文模型1得到的實證結果。從表3中第(4)列使用LSDV固定效應估計法對于模型1的估計結果來看,R2為31%,表明自變量對于因變量可以做出較好的解釋,同時,自變量與控制變量的T檢驗結果均非常顯著。其中,衡量上市公司是否采用董事輪換制的虛擬變量Sfirm的回歸系數為正,說明其與因變量FS(代理成本)之間具有正相關關系,即采用了董事輪換制的公司,其代理成本會增加,前文的假設1成立。同時觀察到,管理層持股比例Mana與因變量呈現負相關關系,即管理層持股比例越大,上市公司的代理成本越低。董事會規模Bsize的擴大,會增加公司的代理成本,這是因為董事會人數增加,會增加董事與管理層發生摩擦的可能性,降低治理效率,增加代理成本。董事會會議次數Nmeeting與代理成本負相關,這是因為董事會次數增多,能夠更加及時地為公司的重大事項做出決策,減低了代理成本。

2.董事輪換比例對代理成本的影響

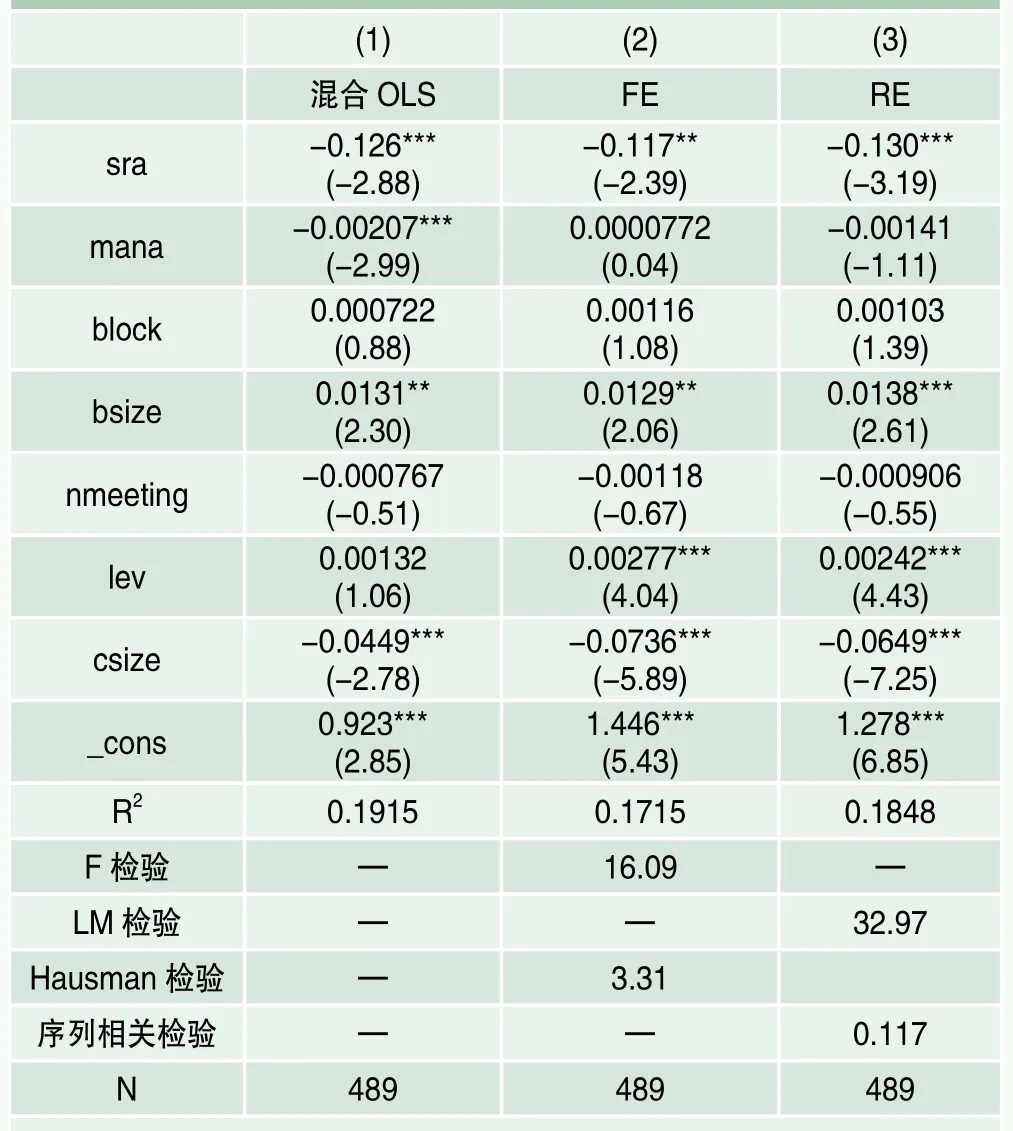

在對于模型2的回歸分析過程中,因為要研究在公司章程中采用了董事輪換制的公司,其董事輪換比例對于代理成本的影響,因此選取了在研究期間內采用了董事輪換制的公司作為研究樣本,共計489個觀測值。首先對比混合OLS模型和固定效應模型,同樣利用固定效應模型中的F檢驗來判斷,F檢驗報告值為16.09,p值為0.000,強烈拒絕原假設,即認為固定效應模型優于混合OLS模型。對于混合OLS模型和隨機效應的選擇,同樣使用LM檢驗,chibar=32.97,p值為0.000,因此認為隨機效應優于混合OLS模型。

接下來對比固定效應模型與隨機效應模型,豪斯曼檢驗結果為3.31,p值為0.8554,即認為隨機效應模型優于固定效應模型。因此對于模型2的回歸,最終采用隨機效應模型,回歸結果如表4所示。

觀察表4的回歸結果,董事輪換制比例的回歸系數顯著為負,與假設2的預期相符合,即對于采用了董事輪換制的公司,其董事輪換比例越大,公司的代理成本越小。

三、穩健性檢驗

表4 董事輪換比例對代理成本的影響回歸結果

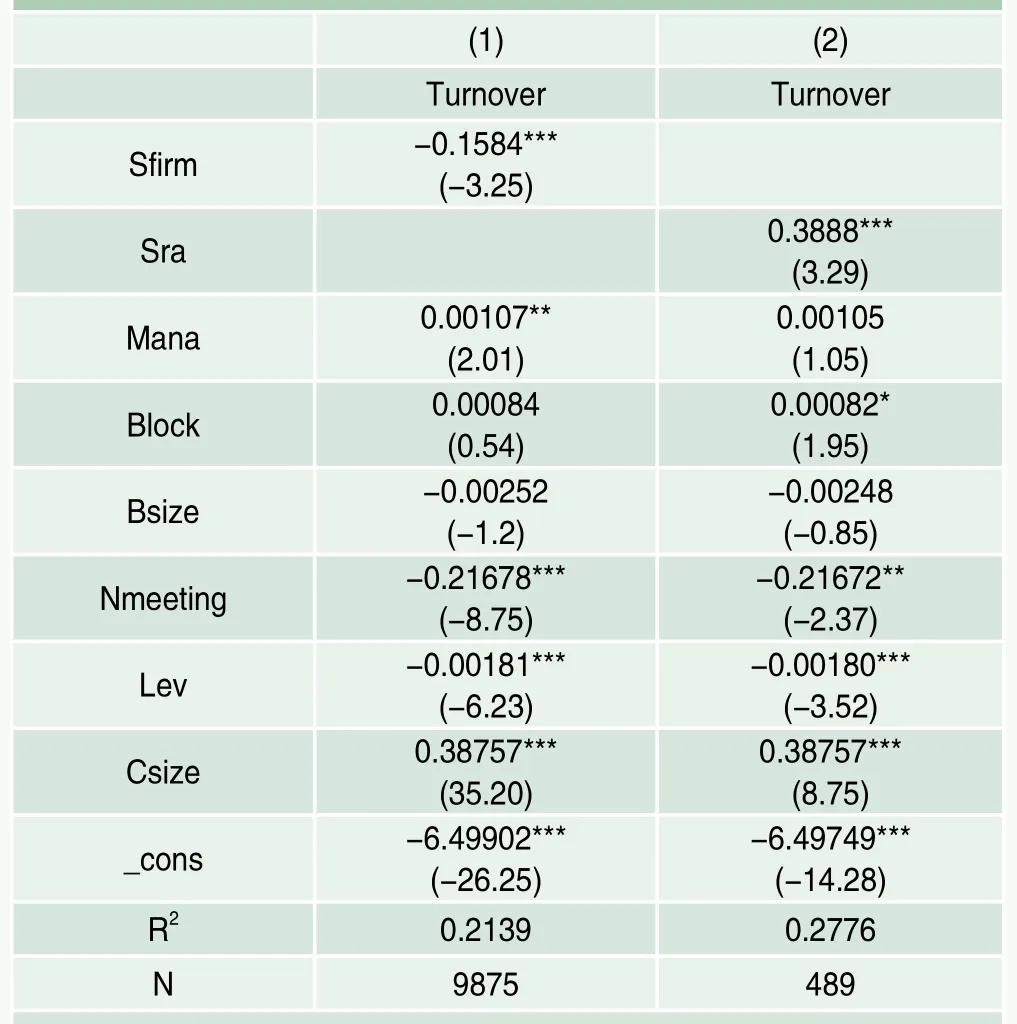

本文進一步對研究結果展開穩健性檢驗。研究模型采用費用率來衡量代理成本,在進行穩健性檢驗的過程中,借鑒Singh and Davidson(2003)[14]的方法,使用了總資產周轉率作為代理成本的衡量指標。表5為穩健性檢驗的回歸結果,其中模型(1)、模型(2)分別對應假設1和假設2的穩健性檢驗結果。結果顯示前文的實證分析經檢驗可靠,董事輪換制降低了總資產周轉率,提高了代理成本。

結論與啟示

本文通過對我國2002~2013年A股市場上市公司的面板數據進行實證研究后發現,董事輪換制會增加公司代理成本。在公司章程中采用了董事輪換制的公司,董事輪換設置的比例越小,代理成本越高。根據研究結果,可以得到一些啟示:第一,在控制權市場被激活后,上市公司原有股東可以將董事輪換制納入公司章程作為反收購的一種手段。但是,股東也應認識到,董事輪換制會增加公司代理成本,導致管理層經營績效不佳。第二,在將董事輪換制納入公司章程時,應避免設置較小的輪換比例。

表5 利用總資產周轉率衡量代理成本的穩健性檢驗

注釋

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48