期權波動率指數在中美市場上運用的效果比較

2018-11-02 07:55:28李雪飛霍仕胤

證券市場導報 2018年1期

李雪飛 霍仕胤 趙 林

(中信證券股份有限公司,北京 100026)

引言

在金融領域,波動率是反映標的波動程度的指標、是對資產回報率不確定性的衡量。高波動率意味著標的價格波動較大、收益率不確定性較強;低波動率則意味著標的價格波動較小、收益率較穩定。隨著現代金融體系的不斷發展、各類期權性質的衍生品不斷推出,波動率愈發引起了投資者的重視。

在期權市場中,狹義的波動率指數是反映期權合約隱含波動率整體高低的指數,體現了投資者對未來標的波動率的預期。全球主要金融市場大部分推出了以本市場主要指數為標的的波動率指數,目前其中以芝加哥期權交易所的VIX最具影響力。在實際運行中波動率指數反應靈敏,能夠在市場出現重大事件時同步出現較大漲幅,已經成為衡量市場預期波動率、反映投資者情緒的主要指標之一。而以VIX為核心的場內、場外產品也成為了當前全球投資者針對波動率進行投機、對沖與套利交易時使用最多的金融產品。

此外,由于金融資產收益率存在尖峰厚尾特性,并且會受到事件沖擊的影響導致不同期限的波動率分布迥異,這方面的預期同樣會在隱含波動率曲面上表現出來。例如1987年美國股災前后隱含波動率偏度出現了明顯變化,股災前,投資者對上漲和下跌態度一致,隱含波動率曲面呈兩側對稱的“微笑”形態;股災后,投資者大量買入認沽期權防范風險,導致虛值認沽期權隱含波動率上升、隱含波動率曲面呈“傾斜”形態。因此,廣義的波動率指數中還應包含隱含波動率偏度(Skew)、跨月差值等體現隱含波動率微笑及期限結構的指標,以此來對投資者預期進行全面跟蹤和分析。

2015年2月9日,上交所50ETF期權正式上線,此后上交所相應的推出了50ETF期權的波動率指數,基于50ETF期權的偏度指數也可以通過計算得出。在此背景下,我們對中美市場中波動率指數的運用和可以實現的效果進行分析研究,對探索新的風險和價格發現機制、了解和推廣期權波動率指數均具備一定的價值。

期權波動率指數在美國市場的應用與效果

波動率指數對交易的指導作用至少可以體現在兩個方面:一是識別風險;二是判斷標的價格方向。本部分中我們使用2005年1月3日~2016年9月21日美國市場的標普指數、期權波動率指數(VIX)及偏度指數數據,分析了美國市場波動率指數與標的變化之間的關系,并從上述三個角度各舉了一個例子。從例子結果中可以發現,引入波動率指數后各策略均實現了收益提升、波動下降的效果,表明期權波動率指數在識別風險、價格發現方面均能起到作用。

一、識別標的風險

如圖1所示,重大事件發生時VIX指數往往會出現較大幅度的波動,因此VIX也常常被稱為“恐慌指數”。事實上,VIX與標普500指數價格本身存在強負相關關系,VIX變化值與標普500指數當日收益率之間也存在強負相關關系。但是,不論是識別風險還是指導交易,更多的側重點都是標的未來而非過去的收益情況,因此我們需要設計方法考察VIX與標普500指數的未來收益率之間的關系。

圖1 VIX在重大事件中的變化(2006年1月6日~2016年1月29日)

表1 不同區間VIX對應的標普500指數收益率均值及年化標準差

表1計算了樣本時間段中,VIX處于不同區間時,標普500接下來1日、20日收益率均值與標準差。可以看到,VIX值較高時標普500指數的收益率標準差也相對較大,高VIX值預示著未來標普500指數收益率不確定性增強。

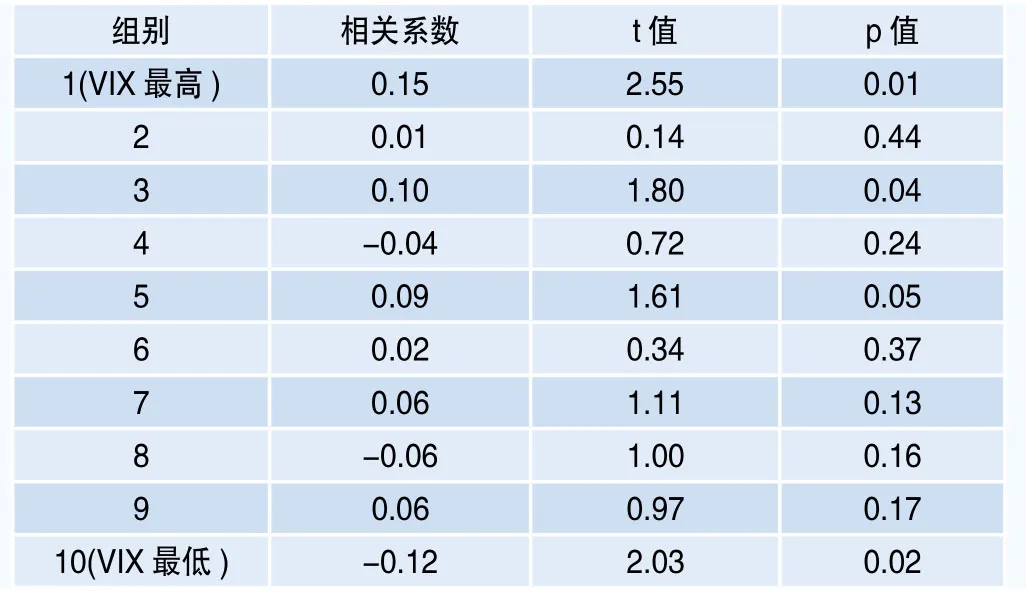

接下來我們考慮VIX指數變化對標的收益率的影響。VIX值本身的高低代表了不同的市場環境,因此我們先將VIX值的大小從高到低進行排序分成十組,第1組代表了樣本時間段中VIX值最高的10%的交易日,第10組代表了樣本時間段中VIX值最低的10%的交易日,其余組別依此類推。分組后,我們計算每一個組中的VIX指數當日變化值與標普500指數次日收益率的相關系數如表2所示。可以看到,VIX較低時,VIX變化值與標普500指數次日收益率弱負相關;VIX較高時,二者弱正相關。通常狀況下VIX處于較低水平,此時VIX變化與標普500指數次日收益率弱負相關,與VIX升高預示著風險增加的普遍認識一致。

由前文,VIX較高時標的收益不確定性增加;VIX較低時,VIX升高對標的收益不利。二者綜合可以得出的結論為VIX快速上升表明標的風險增加。由此我們可以構建識別風險的方法,例如當VIX快速上升時便認為潛在風險增加,接下來一段時間保持空倉;其余時間持有標普500指數。得到策略累計收益率后與標普500指數進行對比,考察VIX在風險識別方面的效果。

具體方法如下:按收盤價計算,如果VIX超過過去20日均值10%,則接下來30個交易日空倉;其余時間持有標普500指數。策略與標普500指數的對比如圖2所示,初值進行了歸一化處理。

表2 不同VIX水平下,VIX變化值與標普500指數次日收益率的相關系數

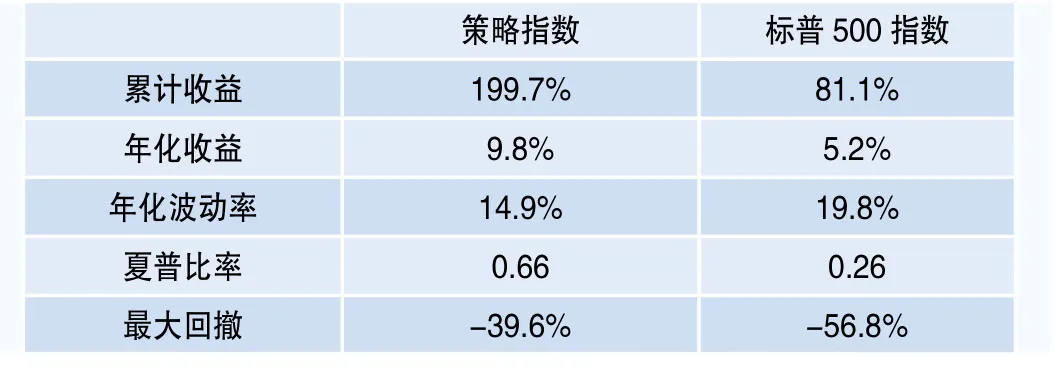

2005年1月3日~2016年9月22日,策略累計凈值3.00,同期標普500指數累計凈值1.81。與單純持有標普500指數相比,加入了VIX風險識別信號后的策略指數收益提升,波動、最大回撤下降,夏普比率大幅升高。

圖2 利用VIX識別風險的效果

表3 加入VIX風險識別信號后的策略指數與標普500指數的收益對比(2005年1月3日~2016年9月22日)

二、判斷標的價格方向

本部分中我們對廣義波動率指數中的一類——偏度指數在判斷標的價格方向中的應用和效果加以說明。

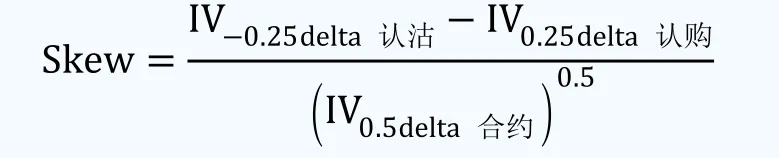

首先我們通過如下的方式計算半標準化的偏度值:在每一個交易日使用-0.25delta、一個月到期的認沽期權隱含波動率減去0.25delta、一個月到期的認購期權隱含波動率,將差值再除以0.5delta期權合約隱含波動率的平方根得到半標準化偏度(Skew)值。即

Skew可以體現出投資者對標的價格方向的情緒。兩種情況下Skew會上升,均意味著投資者情緒趨于悲觀:投資者大量買入虛值認沽期權防范風險導致虛值認沽期權隱含波動率升高;投資者大量賣出虛值認購期權進行增收導致虛值認購期權隱含波動率下降。反之Skew下降時意味著投資者情緒趨于樂觀。

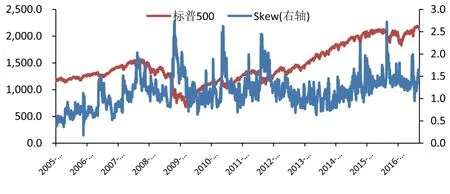

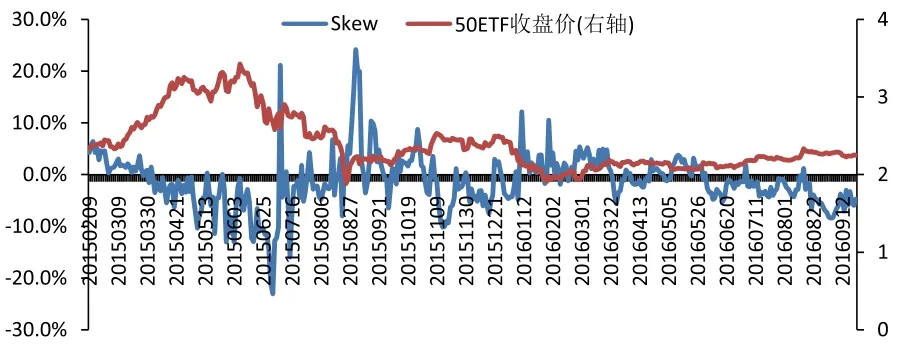

2005年1月3日~2016年9月21日區間中,通過上述方式計算得到的偏度指數(Skew)與標普500指數的走勢對比如下圖3。從中可以看到,標普500指數處于相對高位或快速下跌時,投資者對風險的防范意識較強,Skew較高;標普500指數緩慢變化或跌勢緩和時,投資者對未來標的向上的信心增加,Skew較低。整體來看,美國市場Skew值的大幅上升往往出現在市場調整前后,市場預期較為理性。

圖3 Skew與標普500指數走勢對比

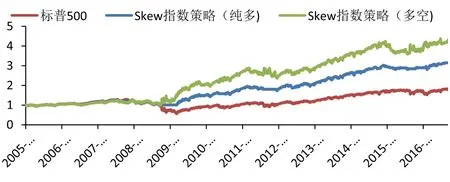

圖4 Skew指數策略與標普500指數初值歸一化走勢對比

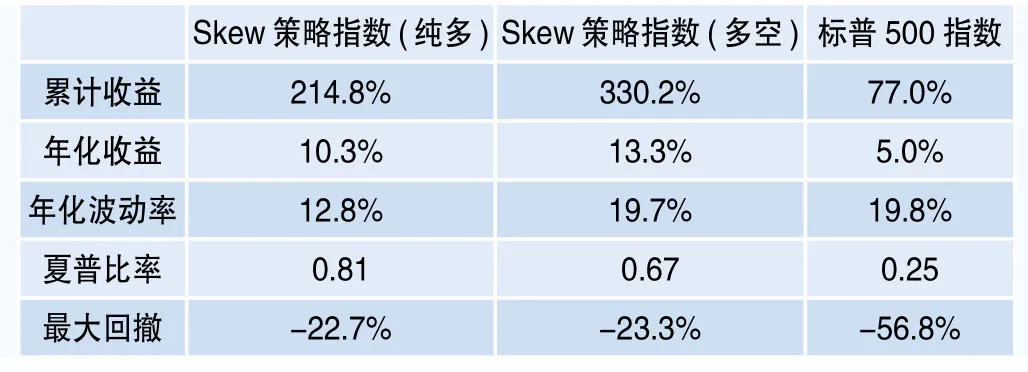

表4 Skew策略指數與標普500指數的收益對比(2005年1月3日~2016年9月9日)

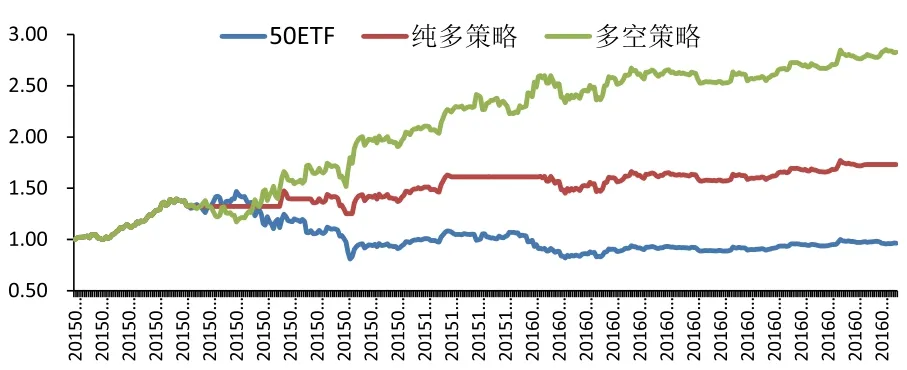

美國市場的Skew指數中體現的投資者情緒與后續標的表現一致性較強,考慮利用這一特征構建策略:Skew高于一定值時空倉,Skew回落后再繼續持有標普500指數。我們僅想說明理想運用Skew值可以起到的效果,此處對Skew值的范圍不區分樣本內外進行全樣本處理。具體如下:期初持有標普500指數。Skew的5日均值大于20%上分位點時,說明市場情緒較為悲觀,轉為看空;Skew的5日均值從最近20日最高點回落超過10%且低于20%上分位點時,認為市場情緒已經回暖,再次轉為看多。看多時,次日全倉持有標普500指數;看空時,次日空倉或做空標普500指數(杠桿為1)。策略的表現如圖4、表4所示,多空策略的收益最高,但純多策略的穩定性更強導致純多策略的夏普比率最高。純多策略和多空策略均明顯優于標普500指數,表明Skew確實可以對判斷標的方向起到幫助。

期權波動率指數在中國市場的應用與效果

50ETF期權2015年2月9日正式上線,上海證券交易所使用50ETF期權的價格,根據方差互換原理計算并發布了中國波指(iVX)。本部分中我們使用2015年2月9日~2016年9月23日時間段上的iVX、50ETF及50ETF期權價格數據,分析了iVX、50ETF期權Skew與50ETF的關系,并針對iVX和Skew各舉了一個交易中的例子。例子中的策略在考慮期權波動率指數后收益提升、波動下降,說明中國市場中期權波動率指數在識別風險、價格發現方面同樣能起到非常重要的作用。

一、中國波指(iVX)的應用與效果

圖5為iVX與50ETF從2015年2月9日~2016年9月23日的走勢對比。與美國市場有所不同,往往是50ETF已經出現了較大的波動后iVX才大幅上升,即iVX指數反應滯后且易過度反應。此外,50ETF向上、向下的波動幅度均很大,因此iVX指數的高點既會出現在50ETF急跌段的末期,也會出現在急漲段的末期。

表5中為不同區間iVX對應的50ETF 接下來1日、20日收益率均值與標準差。可以看到隨著iVX的增加,50ETF次日收益率的標準差明顯上升。此外,在該樣本時間段中,隨著iVX值的增加50ETF未來20日收益率均值明顯下降。

圖5 iVX與50ETF走勢對比

表5 不同區間iVX對應的50ETF收益率均值及收益率年化標準差

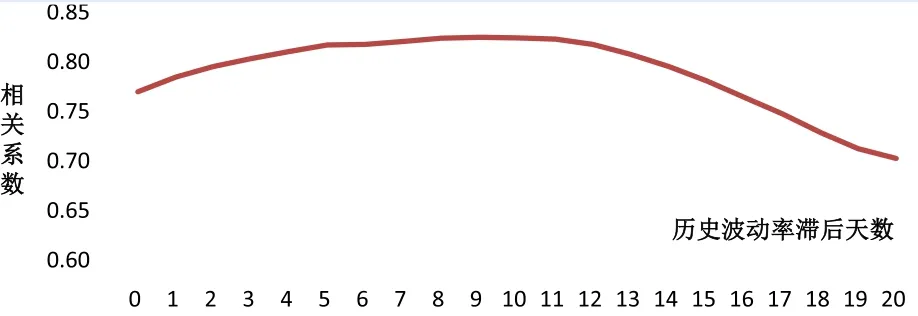

圖6中計算了樣本時間段中滯后0~20天的50ETF20日歷史波動率與iVX的相關系數。具體算法如下:以滯后n天的情況為例,首先計算得到各交易日的20日歷史波動率及iVX,之后將第1個交易日的iVX與第n+1個交易日的歷史波動率對齊、第2個交易日的iVX與第n+2個交易日的歷史波動率對齊……,計算兩組數之間的相關系數。即

如果iVX與滯后0天的歷史波動率相關系數為1,則iVX與歷史波動率完全相關,即iVX完全由歷史決定;如果iVX與滯后一個月的歷史波動率相關系數為1,則iVX與未來一個月的標的波動情況完全相關,即iVX完美反映了未來標的實際波動率。從圖6中可以看到,iVX在滯后10天附近的相關系數較高,這意味著iVX存在10天左右的滯后性。

圖6 50ETF歷史波動率與iVX指數的對比

iVX存在一定的滯后性又易出現過度反應,在50ETF大幅上漲和下跌時均會大幅變化,因此可以被用來作為識別風險、判斷底部的拐點信號。我們將iVX持續處于高位定義為過度反應,認為此時標的將出現反轉。具體方法如下:

圖7 利用iVX指數判斷50ETF方向的歷史效果

首先,使用每個交易日的iVX計算出過去20個交易日的iVX均值;其次,當連續5個交易日的iVX均超過iVX 20日均值的1.1倍時,認為情緒已經反應過度、觸發反轉信號;最后,觸發反轉信號時,若過去20個交易日50ETF上漲則轉為看空(空倉或按100%保證金比例做空),若過去20個交易日50ETF下跌則轉為看多(滿倉持有50ETF),其余時間觀點保持不變。

表6 使用iVX輔助判斷50ETF方向的歷史效果(2015年2月9日~2016年9月23日)

樣本期中50ETF下跌3.5%。同期加入上述通過iVX進行方向判斷的策略后,純多策略上漲50.2%,多空策略上漲105.9%。策略在2015年4月略早于50ETF見頂預示風險、在2016年1月中旬略早于50ETF見底便預示底部,避開了幾次大跌,因此純多和多空組合凈值均保持了向上的趨勢,穩定性優于單純持有50ETF。

二、中國市場中期權偏度指數(Skew)的應用與效果

與前文標普500指數的情況類似,我們用半標準化方式計算50ETF期權Skew值。計算得到的2015年2月9日~2016年9月23日的Skew值與50ETF的走勢對比如圖8。

Skew上升表明悲觀情緒增加,Skew下降代表樂觀情緒增加。表7中計算了Skew值在不同區間時,對應的50ETF次日及接下來20日收益率的平均值及標準差。從圖8和表7中可以看到,與iVX類似,50ETF期權上的Skew體現出滯后和反應過度特征:標的上漲時,Skew下降、看漲情緒不斷增加,標的高位時Skew偏低,未來標的收益較差;標的下跌時,Skew上升、看跌情緒不斷升溫,標的最低點附近Skew達到極大值,未來標的收益較好。

50ETF期權偏度指數有明顯的滯后和反應過度特征,因此同樣可以考慮將其作為判斷行情拐點的反向指標加以使用。具體做法如下:當Skew值超過10%上分位點,市場看漲情緒極度高漲時轉為看空;當Skew值跌破下10%分位點,市場看跌情緒極度高漲時轉為看多;其余時間保持觀點不變。50ETF期權上市時間較短,因此此處分位點的計算不區分樣本內外,但實際使用中需要對Skew值的變化區間有一定的估計。

圖8 Skew與50ETF走勢對比

表7 不同區間Skew值對應的50ETF收益率及收益率年化標準差

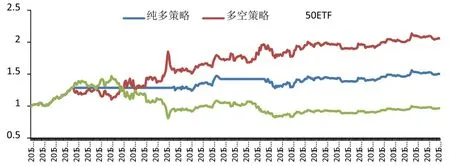

圖9 利用Skew進行50ETF方向交易的效果

表8 使用Skew輔助判斷50ETF方向的歷史效果(2015年2月9日~2016年9月23日)

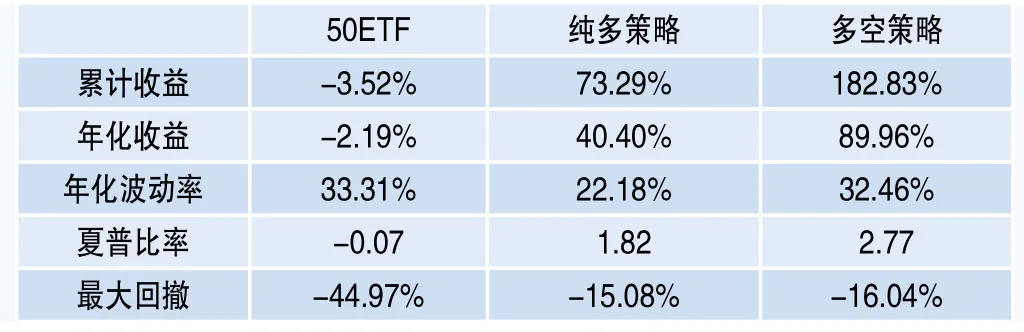

圖9和表8中展示了加入Skew信號后50ETF上的純多策略、多空策略與50ETF的對比。樣本時間段中,50ETF累計下跌3.5%,加入Skew信號的純多策略(看空時空倉)累計收益73.3%,多空策略(看空時按100%保證金比例做空)累計收益182.8%。同時,利用偏度指數的純多策略和多空策略的年化波動率、最大回撤均低于持續持有50ETF,夏普比率也遠高于50ETF。

主要結論與建議

2015年2月9日上交所50ETF期權正式上線,A股市場有了自己的期權波動率指數。在此背景下我們分析研究中美市場中波動率指數的運用效果,對探索新的風險和價格發現機制、了解和推廣期權波動率指數均具備一定的價值。本文對美國市場中的VIX、Skew以及中國市場中的iVX、Skew的特性進行了說明,并用四個例子闡釋了中美市場中運用期權波動率指數可以實現的效果。結論如下:

首先,期權波動率指數在輔助識別風險、判斷標的漲跌方向等方面具備重要意義。衡量期權整體隱含波動率高低的波動率指數(VIX、iVX等)可以識別市場高波動的區間,進而以此防范風險或識別市場底部;而偏度指數(Skew)中能直觀的體現出投資者情緒,對判斷標的價格方向可以起到參考作用。這兩方面因素在構建投資策略、分析持倉風險時均具備重要意義。

其次,美國市場上期權波動率指數對風險的前瞻能力較好。利用這一特點,我們針對風險識別、標的價格方向判斷各舉了一個例子。發現加入期權波動率指數進行輔助后,策略收益上升,波動、回撤下降,夏普比例增加。表明美國市場中,在交易過程中參考波動率指數可以起到很好的效果。

再次,中國市場上期權波動率指數具有一定的滯后和反映過度的特性。我們使用iVX和Skew各舉了一個例子,發現中國市場的50ETF投資中運用了期權波動率指數后同樣可以實現策略收益上升,波動、回撤下降,夏普比例增加。中國市場的交易過程中參考期權波動率指數也可以起到很好的效果。

最后,運用期權波動率指數時需要注意甄別市場環境。從本文中的例子中可以看到,同樣的波動率指數在美國市場可以起到風險預警作用,而在中國市場則體現出反應滯后及過度的特點。未來,隨著國內市場更多期權標的上市交易以及市場逐步理性,需要注意對期權波動率指數的用法進行相應調整。

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

數學大世界(2018年1期)2018-04-12 05:39:14

中華詩詞(2018年11期)2018-03-26 06:41:34