標新立異、“風險厭惡”還是“精益求精”?——基于明星分析師研報觀點導向的實證研究

2018-11-02 08:12:22張宗新姚佩怡

證券市場導報 2018年1期

關鍵詞:效應

張宗新 姚佩怡

(1.復旦大學金融研究院,上海 200433;2.復旦大學經濟學院,上海 200433)

引言

近年來,隨著我國證券研究行業競爭形勢的加劇,證券分析師為了激烈環境中從競爭對手中脫穎而出,證券分析師可謂使出渾身解數以博取投資者眼球,“網紅分析師”、“標題黨”等現象層出,“奇葩”研報頻現,某些研報觀點更是重磅炸彈“雷人”,研報標題出現夸大性、誘導性,甚至低俗化、娛樂化傾向,嚴重偏離證券研究報告客觀、審慎的監管要求。為博取投資者眼球,網紅分析師也頻頻出現,如長江證券“桃子姐”(覃川桃)、方正證券通信組“兔子君123”(廖蕾);華而不實的研究報告“標題黨”,如《俠之大者,為國接盤》、《千金散盡還復來,教你悶聲發大財》、《傳統行業特煩惱,新興行業特工隊》、《營改增,也許只是小確幸》,這類研報標題令人眼前一亮但內容枯燥空洞。安信證券首席經濟學家高善文曾公開痛斥證券研究的行業亂象,指出我國賣方分析師行業在快速擴張的同時,正在發生著兩個重大而持續的系統性變化:一是研究報告的質量一降再降,以至于捕風捉影、觀點雷同、論證草率、市場批評詬病日多;二是研究服務的方式爭奇斗艷,以至于花樣百出、競騷弄巧、耍嗲賣呆,手段無所不用其極。1近年來,我國證券行業近年出現的種種券商研報非審慎、“標題黨”等研報亂象,已經引起證券監管部門的高度重視,并已將券商研報納入重點監管范圍。2證監會主席劉士余在2017年全國證券期貨監管會議上也曾公開點名批評股市“黑嘴”,怒恁有些券商分析師“語不驚人死不休”。3

證券分析師發布研究報告行為導向是追求所謂的“標新立異”式“顏值”,還是“精益求精”式的“研值”直接決定著我國證券研究新秩序是否能夠有效建立,決定著我國資本市場的證券信息是否有效供給。面對每年數以百萬計的海量研究報告,基金經理和投資者往往會參考聲譽評選機制——“新財富”最佳分析師(下稱“明星分析師”)進行券商研報篩選,進而做出投資決策。而成為明星分析師能夠為證券分析師帶來明顯的聲譽溢價與財富溢價,因此分析師在上榜“新財富”后,為了維護自身聲譽、持續享受財富溢價,可能會采取不同的行為策略,尤其是當其觀測到異于其他分析師的關于個股或者市場走勢的新證據時,明星分析師究竟會選擇發布獨特的觀點追求“標新立異”式“顏值”,抑或是采取相對審慎態度追求“精益求精”苛求研報“研值”?明星分析師發表研報觀點的導向性是何種動機和機制所導致的?這對于基金經理、投資者的投資決策以及我國證券市場研究新秩序建立有何意義?本文對明星分析師發布研報觀點的傾向性及其內在機制和機理進行討論與檢驗,以期為基金經理和投資者的決策、證券市場的監管提供依據。

本文的創新性和可能的貢獻在于,其一,深度剖析了明星分析師研報觀點傾向性,對我國證券分析師發布研報是追求所謂的“標新立異”式“顏值”抑或“精益求精”式“研值”導向的行為選擇進行探討和驗證。國內學者雖然從理論與實證方面均對于分析師聲譽問題已給予充分的關注,但鮮有文獻聚焦于明星分析師研報觀點的傾向性,尤其缺乏深度剖析明星分析師研報觀點特征的權威文獻。其二,為明星分析師規避發布標新立異觀點的內在機理與機制提供了可能的解釋,突破了既有文獻僅停留在表面現象檢驗的缺陷,提高了對于明星分析師發表研報行為的理解深度。其三,有助于引導證券分析師回歸證券研究本質,避免嘩眾取寵行為,提升證券市場有效信息供給。明星分析師應更注重研究報告的質量而非標新立異,從某種程度上顯示了現行分析師聲譽制度有助于引導證券分析師回歸證券研究本質,而并非提倡證券分析師嘩眾取寵,追求“顏值”而盲目發布所謂的標新立異的研報觀點。

研究文獻與論文假設

從國內外相關研究文獻來看,最早研究分析師聲譽可追溯到Stickel (1992)[9],他指出Institutional Investor All-American Research Team 的成員分析師往往能夠提供更為準確的盈余預測,并且提供信息的頻率更為頻繁。Leone and Wu (2007)[7]發現短期表現與被授予全美(All-American,AA)分析師頭銜間存在正相關關系,并且這種超常表現在分析師被評為AA分析師后依舊存在,即明星分析師不同于非明星分析師的表現是因為能力超群而并非運氣。Fang and Yasuda (2014)[5]的研究顯示,依照美國分析師的買入賣出建議構造投資組合,與聽從非明星分析師的投資建議相比,每月可獲得高達0.6%的風險調整收益。Bonner et al.(2007)[1]的研究表明,分析師的媒體關注度越高,投資者對其發布的預測修正反應越劇烈,Emeryand Li(2009)[2]關注了《華爾街日報》(WSJ)評選出的明星分析師,對于分析師的評級預測與盈余預測的檢驗顯示,決定分析師排名的主要因素是分析師的名氣,分析師評選可能只是名氣的比拼。個人和機構的聲譽整體來說能夠帶來更高質量的預測(Fang and Yasuda,2009)[4],市場對于不同聲譽的分析師的預測及預測修正反應程度不同(Loh and Stulz,2009;Ertimur et al.,2012)[8][3],給予不同聲譽的分析師薪酬回報也存在差異(Groysberg et al.,2011)[6]。另一方面,國內相關研究聚焦于“新財富”分析師(明星分析師)與其他分析師的區別和差異上,包括評級有效性(王宇熹等,2012;李勇等,2015)[15][13]、調整評級的價值性(肖萌,2015;伊志宏和江軒宇,2015)[18][19]以及盈余預測能力(李麗青,2012)[12]等,各研究得出的結論不盡相同,但均揭示了明星分析師與非明星分析師行為的差異性,印證了聲譽對于分析師行為的重要影響。邱世遠(2008)、游家興等(2013)[14][20]通過建立聲譽博弈模型,指出分析師為了提高自身聲譽往往會發布迎合投資者先驗信念的報告。因此,在我國分析師難以保持獨立性,即使是明星分析師也難以幸免(吳超鵬等,2013)[16]。面對激烈的排名競爭壓力,證券分析師經常在競爭者調高或調低公司利潤預測和股票評級對股價產生了“金手指”的影響,自己也會有壓力“放他一炮”,露個臉,表現出發表標新立異的“另類”觀點傾向(張化橋,2010)[11],引發國內外學者對于分析師市場競爭下的聲譽機制有效性的質疑。

雖然國內外學者已對分析師聲譽相關問題給予關注,然而鮮有關注明星分析師研報觀點傾向性及其內在機制的文獻。明星分析師發布研報觀點的導向可能與非明星分析師有所區別。一方面,明星分析師可能更傾向于發布標新立異的觀點。與非明星分析師相比,明星分析師發表標新立異的觀點能獲得更高的效用。至少有如下三方面的原因驅動明星分析師的標新立異:其一,鶴立雞群的個人滿足感。我國證券分析師存在明顯的羊群行為(蔡慶豐,2011)[10],而明星分析師作為聲譽機制評選的產物,其個人能力已經得到認可,對于自我評價相對更高,在人云亦云的情況下,發表標新立異的觀點使明星分析師自我滿足感更高,有一種鶴立雞群的優越感。其二,信號作用。在證券分析師研究報告云集的情況下,發布標新立異觀點是明星分析師“博人眼球”的一種方式。通過發表標新立異觀點,明星分析師能夠獲得更多關注。其三,示范效應。明星分析師作為證券分析師行業中的“權威”,基金經理、機構投資者出于對于明星分析師信息處理及判斷能力的信任,更易于接受明星分析師的建議。基于上述分析,提出如下假設1:

假設1:與非明星分析師相比,明星分析師更傾向于發表標新立異的觀點。

從個人效用實現角度來看,明星分析師可能相對于非明星分析師更為風險厭惡。明星分析師已經功成名就,其職業目標與規劃與非明星分析師有所區別。非明星分析師處于“攻擂”階段,其行為相對更為激進,而明星分析師處于“守擂”階段,其行為相對更為保守。如果明星分析師相對于非明星分析師表現出更強的風險厭惡,刻意規避發布標新立異的觀點,則可以預期明星分析師在上榜前后發布標新立異觀點的傾向性降低趨勢更明顯。基于上述分析,提出如下假設2:

假設2:在其他條件不變的情況下,明星分析師如若出于“風險厭惡”的考量而規避發布標新立異觀點,則與非明星分析師相比,明星分析師在上榜前后發布標新立異觀點的傾向性降低趨勢更明顯。

從明星分析師引導市場理性預期的角色作用來看,明星發布標新立異的觀點雖然能為明星分析師帶來額外的效用,但同時會面臨更高預測誤差的風險。倘若明星分析師并不在意自身發布的觀點是否標新立異,而是致力于通過穩健的分析與預測,引導投資者價值投資,則可以預計在控制了其他影響盈余預測準確度因素的前提下,明星分析師上榜后的盈余預測準確度應當高于上榜前。基于上述分析,提出如下假設3:

假設3:在其他條件不變的情況下,明星分析師如若出于“精益求精”的考量,注重研報“研值”而非“顏值”,進而采取規避發布標新立異觀點策略,明星分析師上榜后的盈余預測準確度應當高于上榜前。

變量選擇與描述性統計

一、標新立異觀點代理變量的選擇

分析師研報的三大要素能夠體現分析師觀點的標新立異性——研報標題、評級結果與盈余預測。通過不同要素衡量標新立異性的難度與可信度存在差異。研報標題是否標新立異的判斷相對主觀,難以界定;而就評級信息而言,主要分為買入、持有、賣出等多種評級信息,由于各個評級機構采用的評級各異,對于評級信息建立是否標新立異的評判標準較為困難。而盈余預測信息是基于真實盈余水平給出的預測結果,各分析師盈余預測結果的差異體現了其在判斷過程中是否具有標新立異的觀點。在本文實證研究過程中,將與市場中同期(同一個月)內對于某一上市公司估值平均值(除去該估值本身外的平均值)差異高于兩個標準差的,定義為標新立異的觀點,在兩個標準差以內的,定義為跟風觀點。

二、影響標新立異觀點發布的因素及變量選擇

1.證券分析師類型

根據假設1,明星分析師更傾向于發布標新立異的觀點,而非明星分析師更傾向于發布跟風觀點,因此,在發布某一分析報告時,該分析師的屬性決定了其采取策略的傾向性。由于“新財富”最佳分析師的評選頻率為一年一度,選取證券分析師當年是否已是“新財富”最佳分析師作為其屬性的代理變量。

2.證券分析師的個人經驗

證券分析師的個人經驗可能影響其預測風格,如分析師剛剛進入行業不久,可能其對于公司的了解并不深入,其預測結果與其他分析師差距較大,從而觀點較為標新立異;同時,新進分析師可能剛剛得到工作,為了保證自己在行業中站穩腳跟,并不會鋒芒畢露,而是采用相對保守的策略,從而更傾向于采取跟風策略。因此,證券分析師的個人經驗對于其預測風格的影響是多樣的,難以確定其影響方向。

3.證券分析師所在證券公司

證券分析師并非以獨立個體形象參與發布證券分析報告的行為,其行為特征會受到證券分析師所在平臺的影響。當證券分析師所在的平臺較大時,面臨更強的競爭形勢,為了在競爭中減少犯錯的幾率,證券分析師可能會采用跟風策略。

4.上市公司的關注度

各上市公司的關注度不同,會導致跟風行為發生的可能性受到影響。當一家上市公司的關注度較高,有許多分析師關注該公司,此時對于證券分析師個人來說,其在發布自己的研究預測結果時,可獲得的“參考文獻”更多,發布跟風觀點的概率會增加;當上市公司的關注度較低時,即便是分析師傾向于跟風,也缺乏可供參考的觀點。為刻畫上市公司的關注度,可采用同一時期關注某一家上市公司的分析師人數作為代理變量。

5.上市公司明星分析師關注度

明星分析師關注度越高時,上市公司受到的關注度越高,關注該上市公司的分析師所面臨的競爭壓力更高,分析師更可能采取較為穩健保守的策略預測上市公司盈余情況,從而降低了發布標新立異觀點的可能性。擬采用關注上市公司分析師中明星分析師占比度量上市公司明星分析師關注度。

6.上市公司所處板塊

由于各板塊公司的特征不同,使得預測公司財務信息的難易程度不同。較之于主板上市企業,創業板上市公司一般處于成長初期,變化波動較大,各分析師就其盈利情況預測出現分歧的可能性更高,繼而影響標新立異觀點出現的可能性。

分析師發布標新立異觀點影響的主要因素(包括控制行業效應與年度效應)、符號表示以及其預計影響方向,見表1所示。

本次研究過程中,分析師的盈余預測數據及上榜“新財富”的數據來源于國泰安數據庫,上司公司所處板塊的信息來源于WIND數據庫,由于“新財富”最佳分析師評選的開始時間所限,選取2003~2016年間所有分析師的盈余預測數據作為研究對象。

表2 歷年分析師發布標新立異觀點分布情況

表2列示了歷年來分析師發布標新立異觀點的分布情況。由于對于分析師監管的不斷加強,分析師發布研報的數量呈現出指數式增長的趨勢,但分析師發布標新立異觀點的占比一直較為穩定而自2014年以來略有提升。2003年分析師共發布1,753個盈余預測結果,其中有18個標新立異觀點,約占所有觀點的1.03%,而在2016年分析師發布的205,581個盈余預測結果中僅有4,086個標新立異觀點,約占所有觀點的1.99%。這從某種程度上體現了我國證券分析師在發布觀點過程中存在明顯的跟風傾向。

進一步觀測明星分析師與非明星分析師在各年度發布標新立異觀點的分布(見表3),分析師發布標新立異觀點的分布隨著年份的變化呈現出不同的特征。從整體來看,明星分析師發布標新立異觀點的數量占所有的觀點的比例為27.9%,其中,在2003年,明星分析師發布標新立異觀點的占比最少,為0%,2015年明星分析師發布標新立異觀點的占比最高,為39.3%,考慮到明星分析師與非明星分析師間的人數差異,明星分析師似乎比非明星分析師更傾向于發布標新立異的觀點。

本次研究中涉及到的主要變量描述性統計結果如表4所示。樣本中分析師平均跟進上市公司9個月左右,平均一家上市公司大約有24名分析師關注,且跟進一家上市公司的明星分析師占比平均約為21%,甚至存在一家公司均是明星分析師關注的情況。

表3 各年度明星分析師與非明星分析師發布標新立異觀點分布情況

表4 主要變量描述性統計

表5 方程(1)回歸結果

實證檢驗及解釋

為了檢驗明星分析師與非明星分析師相比是否更傾向于發布標新立異的觀點,明星分析師追求“標新立異”式“顏值”,還是注重研報質量,力求研報盈余預測準確度提高而追求“精益求精”式“研值”,在此,論文以明星分析師在發布盈余預測是否已經被評為明星分析師作為關鍵解釋變量,采用Probit模型,度量明星分析師與非明星分析師在發布標新立異觀點上的傾向性差異,模型如方程(1)所示:

其中SPECIALi,j,t為示性變量,SPECIALi,j,t=1表示在時間點t證券分析師i關于公司j的盈余預測為標新立異的觀點,否則為0;1nREPEATMi,j,表示截止時間點t證券分析師i跟進公司j的月份數(以分析師第一次發布報告的時間開始計);AFTERSTARi,t=1表示證券分析師i在時間點t已經被評為明星分析師,反之則有AFTERSTARi,t=0;FOLj,t代表t時同時跟進公司j的人數;若證券分析師i所在證券公司規模屬于位于前20位(以各證券公司分析師人數為排名基準)的大券商公司,則BIG20i=1,否則BIG20i=0;STARPERCENTj,t表示在時點t所在年度跟進上市公司j的分析師中明星分析師占比;INDUSTRYEFFECTj控制上市公司所在行業效應;BOARDEFFECTj用于控制上市公司所處板塊的效應;YEAREFFECTt表示年度效應;ε為隨機誤差項。如若假設1成立,則有α2顯著大于零。

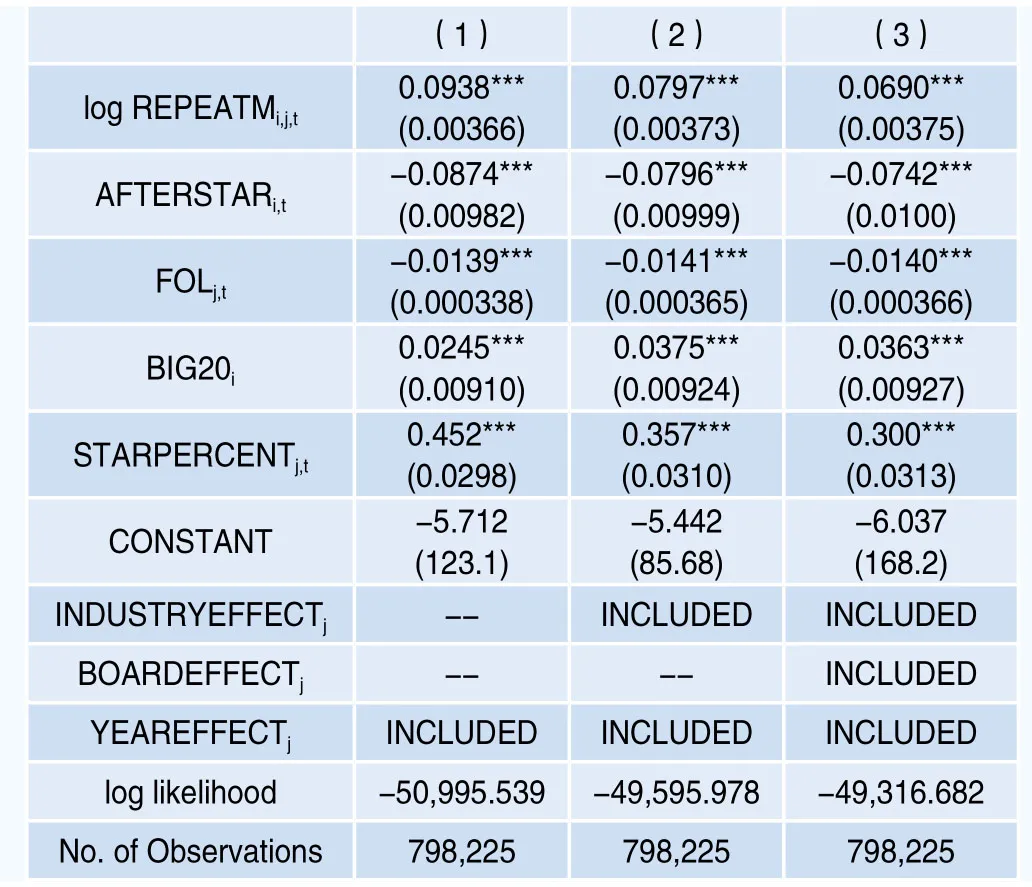

根據方程(1)模型回歸的結果如表5所示。

表5顯示了基于方程(1)的回歸結果。其中,第(1)列并未控制行業效應和上市公司板塊效應,第(2)列控制了行業效應但未控制上市公司板塊效應,第(3)列同時控制了上市公司板塊效應與行業效應。各回歸結果均控制了年度效應。回歸結果顯示,較之于非明星分析師,已經獲得“明星分析師”稱號的分析師在盈余預測中反而會降低發布標新立異觀點的概率,同時,證券分析師跟進一家公司的時間越久,越傾向于發布標新立異的觀點,而同時跟進某公司的分析師人數越多(上市公司的關注度越高)、處于較小證券公司證券平臺的分析師較少發布標新立異的觀點。上市公司的明星分析師關注度越高,分析師針對該公司發布標新立異觀點的概率越低。上述結論均在1%的顯著水平上成立。

相關實證研究表明,明星分析師并不傾向于發布標新立異的觀點,可能是如下原因作用的結果:

一方面,與非明星分析師相比,明星分析師表現出更強的風險厭惡偏好,刻意回避發布標新立異的觀點。明星分析師已經“功成名就”,發布標新立異的觀點本身具有一定的風險,較大的預測偏差可能會損害明星分析師的名譽,降低分析師在機構投資者中的聲譽,對于明星分析師以后持續上榜“新財富”造成威脅。明星分析師出于規避風險的目的,反而并不傾向于發布標新立異的觀點。相比之下,非明星分析師由于從未上榜“新財富”,并沒有“偶像包袱”,甚至可能存在一定程度的“賭徒心理”,如若能夠成功預測,反而能從人云亦云中脫穎而出,增加上榜“新財富”的概率,且鑒于明星分析師對于投資者和市場預期形成的重要影響,使得監管部門格外關注明星分析師的行為,明星分析師在巨大的監管壓力下發布觀點時無疑更為謹小慎微,即便有異于市場的判斷也諱莫如深。

另一方面,明星分析師并不在意自身發布的觀點是否標新立異,而是更注重發布研究報告的準確度,致力于引導投資者價值投資。成為明星分析師已經為分析師帶來了財富溢價和聲譽溢價,在名利雙收的情況下,明星分析師已無“嘩眾取寵”的必要,其往往將注意力集中于盈余預測準確度上,以期通過穩健的分析與預測,充分發揮分析師的信息中介作用。

上述兩種原因均有可能導致數據顯示出明星分析師并不傾向于發布標新立異觀點的觀測。但究竟是哪種機制的作用造成表5的結果?明星分析師相對于非明星分析師所表現出來的對于發布標新立異觀點的規避究竟是因為明星分析師比非明星分析師更為風險厭惡,抑或僅僅是出于準確率的考量?為了回答上述問題,在假設2和3的基礎上分別構造如下模型進行檢驗:

表6 方程(2)回歸結果

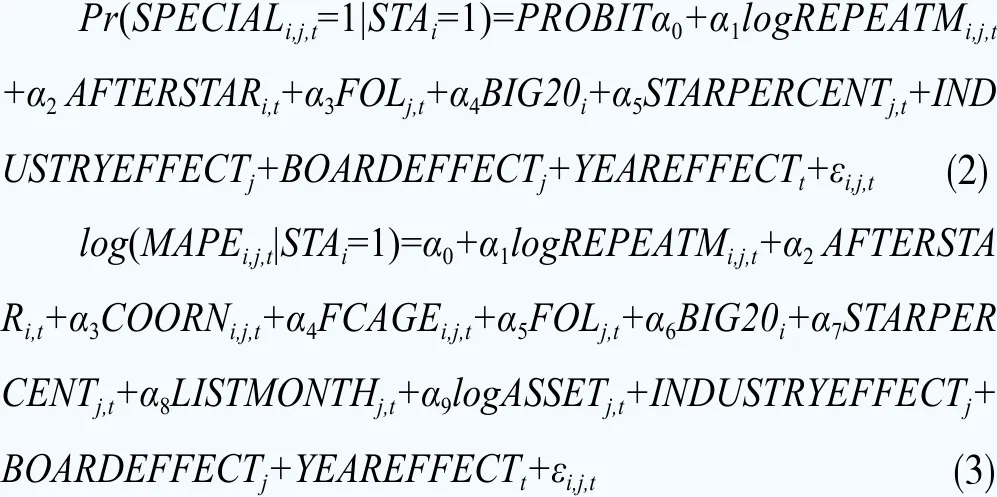

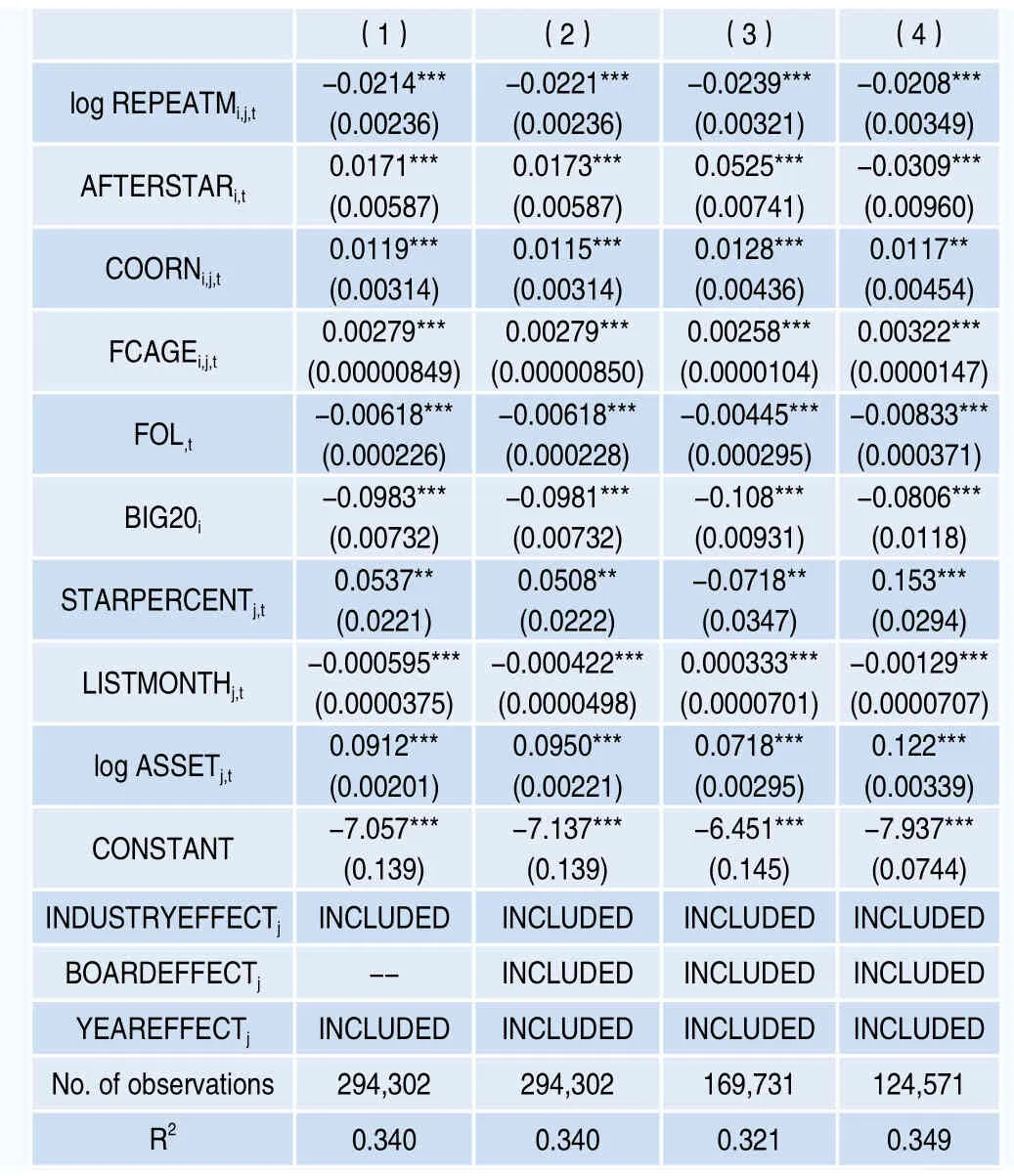

方程(2)、(3)各變量含義同方程(1)。其中,STAi=1表示證券分析師i曾經上榜過“新財富”;logMAPEi,j,t表示在某一時間點t,分析師i對于公司j估值的MAPE(當年實際EPS與分析師預測EPS差值的絕對值除以股票價格)取對數后的數值;COORNi,j,t代表分析師i在時點t所發布關于公司j報告的合作者數目;FCAGEi,j,t則是分析師i在時點t發布的關于j公司報告距離年報公告日的天數;LISTMONTHj,t代表上市公司j截止t時間點已上市的月份數;logASSETj,t表示上市公司在時間點t所在年份的總資產對數值。若假設2成立,則方程(2)中α2的估計值顯著大于方程(1)中α2的估計值;若假設3成立,則方程(3)中α2的估計值顯著小于零。回歸結果分別如表6、表7所示。

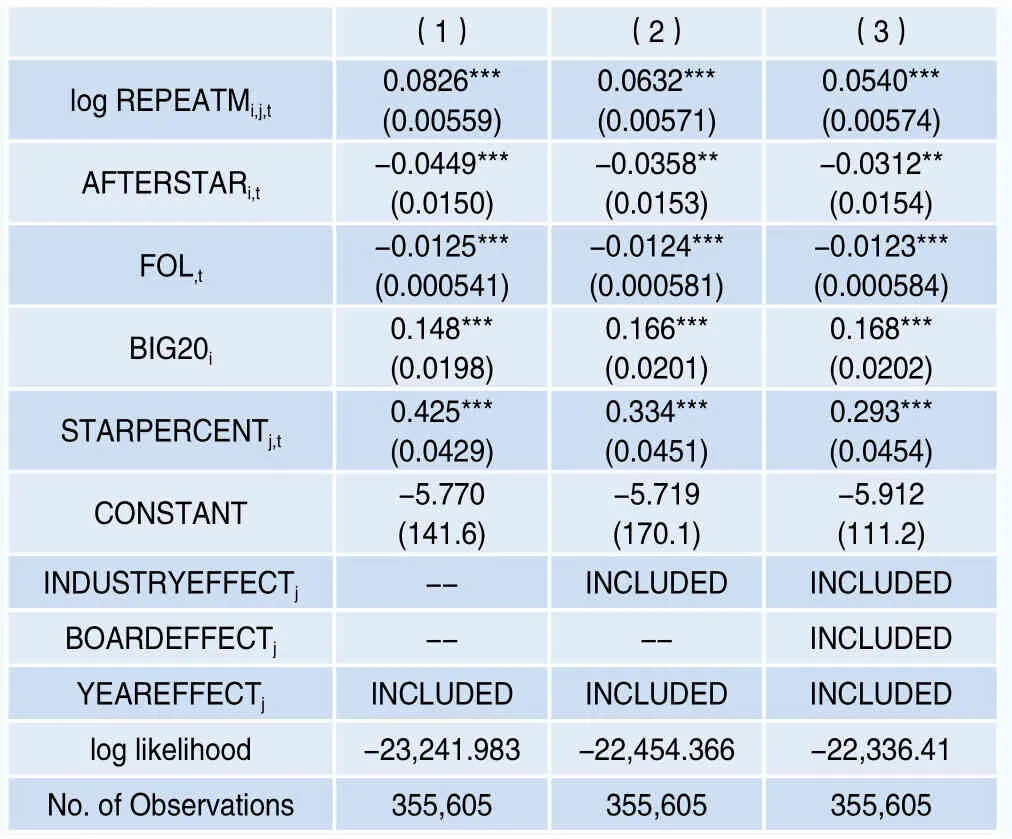

表6顯示了基于方程(2)的回歸結果,其中,第(1)列并未控制行業效應和上市公司板塊效應,第(2)列控制了行業效應但未控制上市公司板塊效應,第(3)列同時控制了上市公司板塊效應與行業效應。各回歸結果均控制了年度效應。回歸結果顯示,與非明星分析師相比,明星分析師在上榜前后發布標新立異觀點的傾向性降低效應更不明顯。此外,同時跟進某一上市公司的人數(上市公司的關注度)、分析師所在的證券公司屬于較小券商公司會顯著降低分析師發布標新立異觀點的概率,而上市公司的明星分析師關注度會使得明星分析師發布標新立異觀點的傾向性提高。因此,實證結果與假設2的預測相悖,與非明星分析師相比,明星分析師在上榜前后發布標新立異觀點的傾向性降低趨勢更不明顯,明星分析師上榜后并非更加風險厭惡。

表7展示了基于方程(3)的回歸結果。其中,第(1)列控制了行業效應但未控制上市公司板塊效應,第(2)列同時控制了上市公司板塊效應與行業效應,第(3)列針對2003~2013年間的子樣本同時控制了上市公司板塊效應與行業效應,第(4)列針對2014~2016年間的子樣本同時控制了上市公司板塊效應與行業效應。各回歸結果均控制了年度效應。從回歸結果看,隨著跟進某一公司月份數的增加,明星分析師的預測愈準確,該觀察在控制板塊效應和行業效應后依舊顯著。在2003~2013年間,明星分析師上榜前比上榜后盈余預測更為準確,但在2014~2016年間,明星分析師上榜后比上榜后盈余預測更為準確,這在很大程度上與近年分析師研報監管強度加大有密切關系。伴隨著《發布證券研究報告暫行規定》(中國證監會公告[2010]28號)、《發布證券研究報告執業規范》(中證協發[2012]138號)政策頒布實施,中國證券研究行業的監管環境發生了根本性變化,證券投資咨詢機構發布證券研究報告行為規制得到加強,證券分析師的研報發布行為特征發生了較大轉變,從而使得明星分析師更加“精益求精”。因此,假設3得到實證結果的部分支持。此外,報告的合作人數、證券分析師所處證券公司是否較大,上市公司的上市時間、上市公司規模,上市公司明星分析師關注度等因素對于明星分析師的盈余預測準確度均有顯著影響。

綜合表6、表7的回歸結果,假設2并未得到實證結果的支持,假設3得到了實證檢驗的部分支持。因此,明星分析師之所以不愿意發布標新立異的觀點,并非因為其在上榜明星后“功成名就”而產生了風險規避的想法,而是出于保證準確度的目的,降低了發布標新立異觀點的概率,不是“風險厭惡”而是“精益求精”導致了明星分析師的“中庸”趨勢。

表7 方程(3)回歸結果

結論與政策建議

本文通過解析明星分析師發表研報觀點行為導向,驗證我國明星分析師研報觀點標新立異、“風險厭惡”抑或“精益求精”。以2003~2016年間明星分析師盈余預測數據為樣本的實證檢驗表明:(1)明星分析師研報觀點并非標新立異,與非明星分析師相比,已經獲得明星分析師稱號的分析師在盈余預測中反而會降低發布標新立異觀點的概率;(2)明星分析師不愿發布標新立異觀點并非因為明星分析師在上榜后已經“功成名就”,為了規避風險而降低了發布標新立異觀點的傾向性,而更多體現了發布研報觀點行為的“風險厭惡”特征。(3)2014~2016年間在證券分析師監管力度加強環境條件下,明星分析師不愿發布標新立異的觀點應當歸因于明星分析師在上榜后,愈發注重研究報告的質量,為了保證自己盈余預測的準確度而降低了發布標新立異觀點的概率,即追求研報“研值”而“精益求精”。

本文研究回答了明星分析師研報觀點究竟是追求“顏值”還是“研值”的疑問,用規范的研究方法剖析分析師行為動機,對于重塑我國證券研究行業秩序、保護中小投資者利益具有重要研究價值。政策建議有:(1)摒棄研報“顏值”追求“研值”,引導證券分析師回歸證券研究本質。監管部門應當嚴懲分析師研報追求“顏值”忽略“研值”而本末倒置的行為,對于未經事先充分調研而發布的研報嚴肅處理,引導證券分析師關注研究工作本身,發揮分析師的市場信息有效提供者的角色。(2)加強證券分析師的研報監管,注重保護中小投資者權益。監管部門應當進一步貫徹對于分析師發布研報的合規性、客觀性、專業性以及審慎性的要求,確保分析師研報觀點有理有據,杜絕言過其實、夸大其詞的誤導性陳述,避免分析師向市場傳遞誤導性信息,導致投資者形成錯誤預期。(3)注重明星分析師的引導示范效應,發揮“新財富”最佳分析師聲譽評選機制的正向激勵作用。“新財富”最佳分析師作為賣方研究的“奧斯卡”,應當充分保證評選機制的公平、公正、公開,杜絕與證券研究無關的不正當拉票行為,促使“新財富”最佳分析師評選過程能夠篩選出真正具有研究能力的分析師,成為分析師行業的標桿,引導市場有效競爭,從而推動我國證券分析師行業新秩序的建立。

注釋

1.高善文,《安信證券行業分析師離職風波評論之二:賣方分析師是怎么干的》,2011-07-25。

2.參見《證監會嚴查券商研報,三券商被點名》,2016年9月8日,財新網(http://finance.caixin.com/2016-09-08/100986515.html);《上交所四方面加大監管力度:將券商研報告納入監管范圍》,2016年7月29日,鳳凰財經(http://finance.ifeng.com/a/20160729/14656740_0.shtml)。

3.參見證監會主席劉士余在2017年全國證券期貨監管會議的講話,新華社,2017年2月10日,《2017全國證券期貨監管會議專題報導》,東方財富網(http://topic.eastmoney.com/zqqhjg/)。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30