公司結構化融資的風險防控與退出機制

2018-11-06 11:37:02張洪濤

中小企業管理與科技 2018年2期

張洪濤

(中建三局第一建設工程有限責任公司,武漢 430000)

1 結構化融資的定義

結構化融資是以項目公司為融資主體,采用設立有限合伙基金、發行信托計劃,或與金融機構組建聯合體等融資方式,實現負債出表、不增加企業資產負債率,滿足投資需求的融資行為。

2 新型結構化融資模式介紹

目前,我國大部分公司在結構化融資模式上比較成熟,但由于經濟環境、公司資金等多方面的原因,模式上相對完善的融資結構實際上并未真正發揮應有的控制作用,公司的風險控制效果仍有待進一步提高。而現在公司探索的結構化融資模式是創新的,首先從融資方式來看,投資項目創新融資,包括結構化融資、項目公司收益、信托貸款、項目資產證券化等方式;從投資周期來看,投資項目創新融資,包含了項目前期資本金結構化融資、建設期債權融資、運營期的退出方式融資。我們將PPP項目融資進行了階段劃分為項目前期資本金融資、項目建設期債務融資、項目運營及退出。

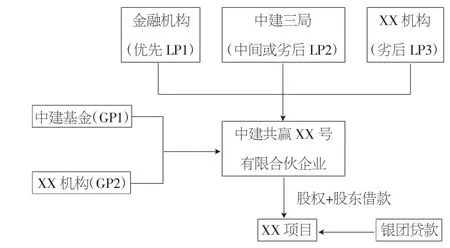

2.1 雙GP基金模式

雙GP基金模式的組織形式可以是有限合伙企業或契約式基金,管理公司有兩個,一個是中建基金另一個可以是牽頭銀行或其他機構的基金管理公司。我方的基金規模大,基本覆蓋了項目的基本金。此外,我方認購的劣后級比例較低,從經驗來判斷不超過15%,并且不超過劣后方的份額,劣后級的合作方規模可以是工程的參建方,銀行的劣后基金以及政府平臺公司等。為了增強我方的信任感,我方實行劣后級同股同權,利益共享,風險共擔等措施。這種模式適用于政府同意我方引入基金在項目公司中做為大股東的項目。

圖1 雙GP出表基金交易結構圖

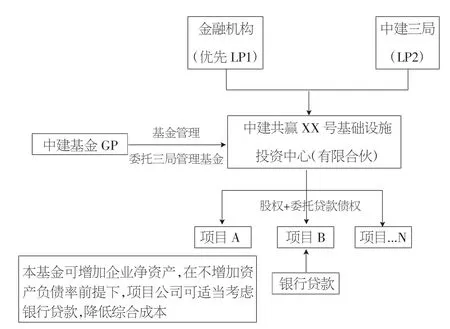

2.2 權益并表基金模式(圖2)

圖2 權益并表基金交易結構圖

2.3 金融機構聯合體模式

金融機構聯合體模式有兩種,第一種是與中建基金組建聯合體,主要適用于通過總公司立項審批程序的投資項目,特別是融資難度大的項目。第二種模式是與外部金融機構組建聯合體,主要適用于聯合金融機構,有助于我方在獲取投資項目時取得競爭優勢的項目;也可根據金融機構的財務指標,設置、突破門檻,一定程度規避投資區域限制;規避對項目公司設立后資金方股權進入的限制。

不足之處是后期資金可能無法落實,或者不具成本優勢。

3 權益并表基金模式風險識別與防控

隨著我國市場經濟的不斷發展,在公司發展過程中需要做好風險管理工作,達到控制風險的目的。但是由于風險識別存在很多問題,會直接對融資結構形式造成影響,在實踐過程中要按照組織形式的要求,及時采用風險識別與防控機制,發揮不同模式的最大化作用,進而滿足公司穩定發展的具體要求。

結構性融資風險是公司經營過程中面臨的不確定性因素,它包括企業上層沒有關注到公司在融資的過程中所出現的重大風險而給企業利益造成的損失。既然有風險,就必須對風險加以控制,并將其限制在可接受的程度內,因而出現了退出機制。退出機制的基礎性前提是每一個主體的存在都為它的利益相關者提供價值保障。

4 項目融資風險關注點及防控

4.1 項目前期關注融資風險點

首先,確定商業模式,是否采用聯合體、與誰聯合;是否采用結構化融資,或是自有資金投資;其次,關注投資地政策,投資區域及方向是否符合局規定;重點關注政府管理機構及實施機構的法律關系。

4.2 項目實施階段關注融資風險點

做好投標融資策劃,策劃中標人能引入基金融資;對注冊資本金不明確要求;關注實施方案的利息計息方式,本金收益率及綜合收益率與融資成本的匹配。另外,做好PPP合作談判,不對轉讓股權和退出時間限制;盡量要求政府不參與分紅、不派駐董事;約定前幾年經營收入達不到預測情況下的退出機制;允許經營性資產或特許經營權質押。

4.3 項目建設運營期關注融資風險點

要關注政府合規性文件,合規性的獲取是融資放款的前提,關注融資合同風險、成本風險;注重項目實質風險及合同風險;做好全周期現金流測算。這有利于降低成本;重點關注銀行、保險等付息周期,可考慮按年付息。

4.4 完善公司保障體系,如融合商業保險一同保障

規范股東會、董事會、監事會和經營管理者的權責,形成權利機構、決策機構、監督機構和經營管理者之間的制衡機制。這是防控融資風險需要解決的具體而又迫切的問題。

5 結論

目前,我國很多的企業在結構融資這方面已經建立了公司融資風險防控體系。基于企業結構化融資的風險防控形式的要求,在后續發展過程中需要根據防控形式和退出機制的要求,將具體管理形式落實到實踐中,以降低融資的風險。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

環球時報(2022-04-25)2022-04-25 17:20:21

今日農業(2021年15期)2021-10-14 08:20:18

房地產導刊(2020年8期)2020-09-11 07:47:40

人大建設(2020年3期)2020-07-27 02:48:40

房地產導刊(2020年6期)2020-07-25 01:31:00

今日農業(2019年14期)2019-09-18 01:21:44

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16