石化企業專用設備成本控制研究

2018-11-06 07:57:48馬開玉

中小企業管理與科技 2018年24期

馬開玉

(中石化齊魯分公司物資裝備中心,山東 淄博 255434)

1 采取的主要做法

1.1 根據專用設備的成本構成,推出價格分析模型

①推出價格分析模型

設備的總價格是由材料費用、制造費用、管理費用、其他費用、稅金、利潤、包裝運輸費用等組成,可簡單用以下價格模型描述:

設備價格模型:J=A+B+C+D+E+F+G

J:設備總價格

A:設備材料費用

B:設備制造費用

C:設備管理費用

D:其他費用

E:企業利潤

F:稅金

G:包裝運輸費用

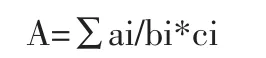

②設備材料費用測算A

石化專用設備按照正規設計院設計的藍圖加工,這樣為采購人員測算材料費用提供了可靠的依據。依據設備藍圖各部件的凈重ai和材料利用率bi,核算各部件的毛重ai/bi;依據市場原材料單價ci,核算各部件的總價ai/bi*ci。各部件價格匯總,核算設備主要材料費用A。

③設備制造費用測算B

按照石化專用設備特點,詳細調查制造企業成本,了解制造廠各種設備制造費用。通常包括:輔助材料費用、人工成本費用、設備制造費用、設備折舊費用,按照收集的數據,核算碳鋼類、合金鋼類、不銹鋼類設備的制造費用系數。

設備制造費用可用材料費用乘以制造費用系數測算:

B=材料費*制造費用系數

④設備管理費用測算C

一般專用設備制造企業,管理費用通常包括:管理人員工資、社保、福利、培訓、辦公、差旅、招待費用等,該部分約占材料費用和制造費用總和的3-5%,碳鋼類5%、合金鋼類4%、不銹鋼類3%,計算方式為:

C=(材料費+制造費)*取費標準

⑤企業利潤E

制造企業生存與發展,需要取得合理的利潤,一般碳鋼類設備取費前三項的7%,合金類設備取費前三項的5%,不銹鋼類設備取費前三項的4%,計算方式:

E=(材料費+制造費+管理費)*相應的取費率

⑥稅金F

企業向國家、地方繳納的稅費,繳納增值部分的17%,計算方式:

F=(制造費+管理費+利潤+其他費用)*17%,

其他費用難于詳細測算,特殊情況特殊考慮,一般情況下在測算系數時剔除。

⑦包裝運輸費用G

按照實際情況單獨測算。

⑧設備制造綜合系數

通過對制造過程分析,設備制造費用、管理費用、利潤、稅金等構成了專用設備制造成本,相關系數相加構成了設備制造綜合系數。

設備材質 制造系數管理費用系數核定利潤系數 稅金系數 綜合制造系數K1碳鋼類設備合金鋼類設備不銹鋼類設備0.30 0.22 0.15 0.065 0.048 0.034 0.095 0.063 0.047 0.078 0.056 0.039 0.538 0.387 0.27

以統計表為基礎,測算出三類設備的綜合制造系數,用K1表示,設備原價格模型:J=A+B+C+D+E+F+G,可以用以下模型代替:設備的價格模型:J=(1+K1)*A+D+G。

以上價格模型,對于單一材料的設備,可以準確地描述,但是石化專用設備結構復雜,由多種材料構成,應作修正計算。以綜合制造系數調查表為基數,核算復雜材質設備制造系數,按照各種材料重量占設備總重的百分數di與設備制造系數Ki復合計算。

修正系數K1=∑di*Ki,設備價格模型最終確立:

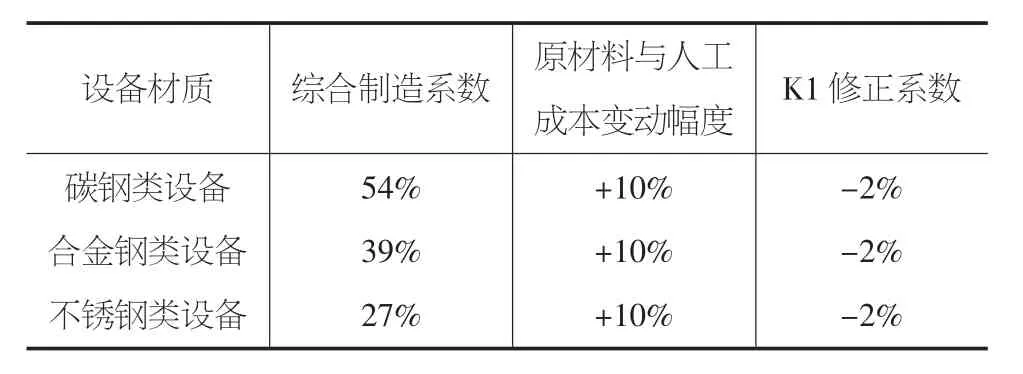

⑨綜合制造系數修正

碳鋼、合金鋼、不銹鋼類設備的綜合制造系數K1是在特定條件下測算的,當市場原材料、人工成本發生較大變化時,K1隨市場變化發生變動。原材料價格和人工成本價格波動10%,綜合制造系數反向修正2%,保證測算價格更加貼近市場。

根據市場變化,專用設備的綜合制造系數修正表:

設備材質 綜合制造系數 原材料與人工成本變動幅度 K1修正系數-2%-2%-2%碳鋼類設備合金鋼類設備不銹鋼類設備54%39%27%+10%+10%+10%

⑩設備其他費用D

一般包括設備整體熱處理費用、特殊檢驗費、特殊檢測費、技術專利費用等。設備整體熱處理費用,一般占材料費用和制造費用的4-5%;特殊檢驗費、檢測費用、技術專利費,一般按照圖紙或技術協議約定,單獨核算。普通設備的焊接材料在輔助材料中考慮;堆焊設備用焊接材料需單獨核算。

上述內容,需要單獨核算,不能簡單處理,否則會出現大的偏差。

?設備標準件和內件的核算辦法

專用設備上配套的螺栓、螺母、墊片等標準件,制造商以購買為主。由于該部分占用資金較少,一般按照市場價格為基礎,加上7-10%配套費k2核算。

專用設備的內部組合件,按照工藝要求和設計條件,單獨組織招標,確定供應商和內件價格。內件一般占用資金較大,配套費用k2一般按照5-7%計算。

標準件和內件的費用H=∑hi*(1+k2)。

?完善成本分析模型

由于石化專用設備結構、制造工藝千差萬別,不能用一種模型解決所有問題,需要具體問題具體分析,根據專用設備的特點確定不同的成本分析模型。分別是:塔器類設備成本分析模型;換熱器類設備成本分析模型;反應器類成本分析模型;高中壓壓力容器成本分析模型。

1.2 建立原材料、配件、標準件的價格數據庫

石化專用設備價格模型確認后,需要推廣使用,才能發揮應有的效果,在推廣前需要完善相應的基礎工作。隨著石化系統采購規范化管理,各類鋼材、管道配件、法蘭、焊材、管材通過集中招標,執行框架協議價格采購,采購價格在一定范圍內發布,價格穩定,為收集原材料等的價格提供了條件。日常工作中要求采購人員和管理人員收集各種材料價格,建立價格數據庫,便于應用。

1.3 組織采購人員系統培訓

專用設備價格分析模型和數據庫建立后,組織使用成為關鍵。為了推廣使用,需要對相關采購人員組織系統培訓。

1.3.1 培養采購人員識圖能力

組織采購人員培訓藍圖的識圖能力,全面掌握藍圖的基本信息。包括設備基本結構、零部件規格型號和理論重量、設備制造工藝、局部或整體熱處理、制造過程的消氫處理等特殊要求,為成本分析和價格測算打下堅實基礎。

1.3.2 培養采購人員利用價格分析模型應用能力

組織采購人員詳細掌握價格分析模型的應用技巧。利用典型案例介紹原材料成本分析步驟、特點、注意事項,從零部件理論重量收集,原料利用率選擇、原材料價格應用等方面,組織詳細講解,讓每名采購人員了解掌握使用價格分析模型。

1.3.3 加強計算機應用能力培訓

價格分析模型建立在采購價格大數據的利用基礎上,由于原材料和零部件數量眾多,用傳統的數據搜尋會非常麻煩,效率低,但是利用計算機對數據查詢和計算的優勢成功解決這一矛盾。邀請計算機專業應用專家,組織對采購人員專題培訓,掌握計算機數據查詢和數據計算,提高工作效率。

1.4 利用價格分析模型,組織專用設備采購

石化專用設備價格分析模型研究中,一邊探索,一邊使用。在十余套新建項目和老裝置改造項目專用設備采購中摸索推廣,先后在丙烯腈改造項目、合成樹脂改造項目、新建高壓聚乙烯項目、新建汽油加氫項目、新建催化裂化項目、新建蠟油加氫項目、新建丙烯腈項目中,對反應器、塔器、換熱器、高中壓容器的每臺設備組織成本分析,為商務洽談和招標工作提供了技術支撐。

1.4.1 提供商務洽談依據

在商務洽談前,采購人員對石化專用設備原材料價格組織確認,通過成本分析和價格模型計算,準確掌握設備價格。在商務洽談中,甲乙雙方只是對原材料的價格進行確認,對加工制造工藝和熱處理等關鍵工序進行確認,然后帶入價格分析模型,計算機及時計算出設備采購價格。原來用1-2天洽談的設備采購,用這種洽談方式2個小時解決,減少甲乙雙方爭吵,提高工作效率,降低采購成本,密切雙方合作。

1.4.2 提供公開招標最高限價設置依據

近幾年,為了規范采購行為,中國石化推行公開招標。因石化專用市場特點,大型關鍵設備的市場資源相對稀缺,市場競爭不充分。為了控制成本,保證甲方利益,在公開招標中設立最高限價。通過成本分析及價格模型計算,準確核算采購設備成本,在招標文件中明確最高限價,保證招標順利實施。這樣既控制設備采購成本,又提高市場競爭,規范商務操作。

1.4.3 防止低價惡性競爭

石化專用設備制造生產廠管理水平雖然有差別,但是基本工序相同,設備制造成本應在合理的范圍內,上下偏差不會過大。如果在招標中出現低于制造成本的低價惡性報價,采購人員能夠立即識別出來,終止低價惡性報價,避免低價競爭給設備采購帶來的隱患。

2 取得的效果

2.1 培養鍛煉一批業務骨干

通過推行成本分析及價格模型計算,一批采購人員識圖能力、計算機應用能力、專用設備基礎知識、市場價格分析及應用能力通過實踐鍛煉,整體素質迅速提高。在較短的時間內,專用設備采購專業涌現出一批優秀采購案例;相關的改造和新建項目設備采購,評選出兩個省部級優秀管理成果;有數名業務骨干提拔到管理崗位,石化專用設備采購人員整體素質全面提升。

2.2 節約設備采購資金

通過推行成本分析及價格模型計算,十余個新建和改造項目的每臺設備通過準確計算,順利通過商務談判和招標采購,專用設備節約設計概算成本20-30%,每個新建項目節省設備投資數千萬元,實現降本增效,提升采購管理水平。

2.3 凈化采購經營環境

通過推行成本分析及價格模型計算,設備制造商掌握了企業的采購模式,經營方式發生變化。由原來的“圍獵”計劃采購人員拿訂單,轉變為研究市場,掌握原材料價格;研究招標方案,提升中標率;研究設備制造工藝,提升設備制造質量和制造水平等。

3 結論

石化專用設備通過分析原材料成本,推行價格模型計算,控制采購成本,有效提高采購管理水平。該采購方式是培養鍛煉采購人員技術素質的平臺;是推行科學理性采購,實現降本增效有效載體;是凈化采購經營環境,搞好廉政建設有效抓手,在石化企業具有較好研究應用價值。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00

當代貴州(2015年5期)2015-12-07 09:09:57

消費者報道(2014年7期)2014-07-31 11:23:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21