外商直接投資與中國經(jīng)濟(jì)增長的實(shí)證研究

2018-11-06 07:57:48王炯

中小企業(yè)管理與科技 2018年24期

關(guān)鍵詞:經(jīng)濟(jì)模型

王炯

(成都理工大學(xué)商學(xué)院,成都 610059)

1 引言

當(dāng)今各國的產(chǎn)品服務(wù)和資本已經(jīng)不僅僅局限于各自國家的內(nèi)部,出現(xiàn)了跨國流通的新格局,各國的資本開始向著更加優(yōu)化、能夠帶來更高收益的目標(biāo)發(fā)展。經(jīng)濟(jì)全球化作為現(xiàn)代經(jīng)濟(jì)的重要標(biāo)志之一,隨著其程度越來越深入,在傳統(tǒng)的經(jīng)濟(jì)“三駕馬車”之外開始有不斷外部資金流入,其中外商直接投資就是一個(gè)非常重要的渠道。

1966年美國經(jīng)濟(jì)學(xué)家錢納里在《外援經(jīng)濟(jì)與發(fā)展》中提出“兩缺口模型”,該模型表明發(fā)展中國家的經(jīng)濟(jì)主要受到儲(chǔ)蓄和外匯兩個(gè)因素的限制。赫爾希曼和保羅斯特里在考慮到科技、企業(yè)家、稅收等因素將這一模型擴(kuò)展為“三缺口模型”和“四缺口模型”。這些模型都表示國際資金的流向與資金接受國的經(jīng)濟(jì)發(fā)展方向相一致。海默等學(xué)者先后指出,外商直接投資的主要形式為跨國企業(yè),這些企業(yè)大部分在接受投資國的相關(guān)領(lǐng)域處于龍頭位置,依附不完善的政策和現(xiàn)實(shí)條件獲得長期超額利潤,從而使得資金接受國的本土企業(yè)發(fā)展受到嚴(yán)重制約。跨國公司在其他國家所賺取的利潤可以非常簡單地流回到母國,在這種條件下會(huì)造成資金接受國的缺口不斷擴(kuò)大,經(jīng)濟(jì)獨(dú)立發(fā)展能力逐漸弱化,對外來資金的依賴性加強(qiáng)。實(shí)證結(jié)果表明外商直接投資是一種很有效率的技術(shù)和經(jīng)驗(yàn)轉(zhuǎn)移方式,他們認(rèn)為外商直接投資比國內(nèi)投資更有效率地促進(jìn)了經(jīng)濟(jì)的發(fā)展。

羅云毅以我國的宏觀經(jīng)濟(jì)政策為基本出發(fā)點(diǎn),采用中、美、日、英四國的各種因素對我國GDP增長的貢獻(xiàn)率為數(shù)據(jù),對此問題做出研究。研究結(jié)果表明,外商直接投資對我國經(jīng)濟(jì)增長有推動(dòng)作用。楊俊建立了一個(gè)反應(yīng)外商直接投資區(qū)域分布與該區(qū)域經(jīng)濟(jì)發(fā)展情況的模型,采用我國不同省份的版面數(shù)據(jù)做出研究。結(jié)果表明,外商直接投資對其投資區(qū)域的經(jīng)濟(jì)有推動(dòng)作用。賀紅波等認(rèn)為外商直接投資是中國經(jīng)濟(jì)增長的主要原因,而中國經(jīng)濟(jì)增長卻不是吸引外國資金流入的主要原因,而是因?yàn)槲覈膭趧?dòng)力十分廉價(jià),且資源十分豐富。葉莉、郭繼明等主要從溢出效應(yīng)來考察二者的聯(lián)系,他們把外商直接投資看做發(fā)展中國家科技進(jìn)步和新知識(shí)儲(chǔ)備的重要來源,溢出效應(yīng)是一種正外部效應(yīng),從一些傳導(dǎo)機(jī)制可以促進(jìn)發(fā)展中國家經(jīng)濟(jì)的增長。

本文采用我國近年來宏觀經(jīng)濟(jì)數(shù)據(jù),探究外商直接投資對我國經(jīng)濟(jì)增長的影響。

2 實(shí)證研究

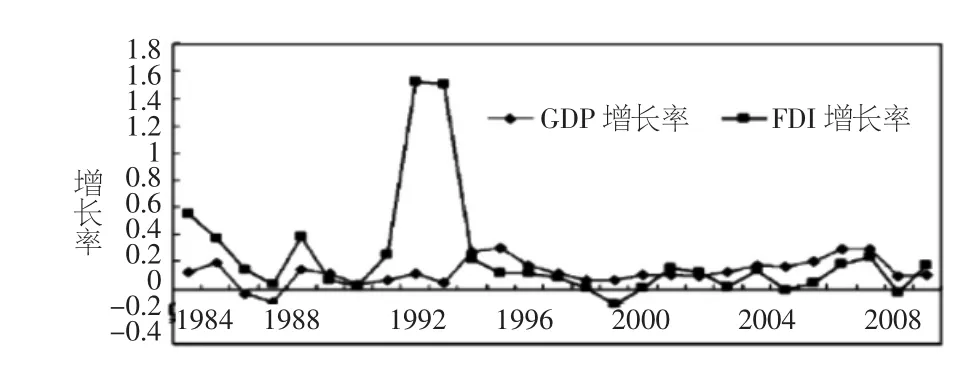

1991年前后和2007年前后是我國外部直接投資的上漲高峰期,而在1999年前后有一段時(shí)間的回落[],經(jīng)濟(jì)增長和外商直接投資增長是共同發(fā)生的。[1]

圖1 中國經(jīng)濟(jì)GDP和外商直接投資的增長率折線圖

由圖1看出,進(jìn)30年來中國的GDP增長和FDI的增長都為正,表明二者從數(shù)值上來看是一起呈現(xiàn)增長趨勢的。本文以中國經(jīng)濟(jì)增長和外商直接投資作為研究對象,以實(shí)證研究的方法研究二者的關(guān)系以及是否有因果關(guān)系。以下分析以GDP作為衡量經(jīng)濟(jì)發(fā)展的指標(biāo),使用的是1985~2012年中國的GDP數(shù)據(jù),來源為國家統(tǒng)計(jì)局頒布的《中國統(tǒng)計(jì)年鑒》。[2]

2.1 數(shù)據(jù)收集和變量確定

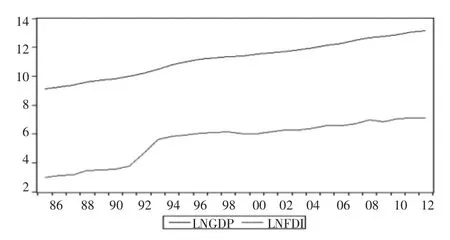

圖2 GDP和FDI對數(shù)趨勢圖

本文選取國家統(tǒng)計(jì)局《中國統(tǒng)計(jì)年鑒》1985~2012的中國GDP和FDI數(shù)據(jù)。取兩數(shù)據(jù)的自然對數(shù)可以在不改變兩組數(shù)據(jù)是協(xié)整性的同時(shí)可以消除存在的異方差。所以取兩組數(shù)據(jù)的對數(shù)值LnGDP和LnFDI.利用Eviews 7.0做出二者的趨勢圖如圖2所示.

由圖2可以看出,LnGDP和LnFDI都呈現(xiàn)出上升形態(tài),并且從形狀看來,二者的變化也非常相像,存在共同趨勢。[3]

2.2 序列平穩(wěn)性檢驗(yàn)

首先對LnGDP和LnFDI時(shí)間序列做平穩(wěn)性檢驗(yàn)。

用Eviews7.0選取ADF檢驗(yàn)對LnFDI和LnGDP進(jìn)行單位根檢驗(yàn)。先做ADF Level級別檢驗(yàn)得到以下結(jié)果:

在Intercept檢驗(yàn)中,1%,5%,10%置信水平下t值分別為-3.75,-2.99 和-2.63,Prob.值 為 0.3372; 在 treble and intercept檢驗(yàn)中,1%,5%,10%置信水平下t值分別為-4.47,-6.32和-3.26,Prob.為 0.002;在 none檢驗(yàn)中,1%,5%,10%置信水平下 t值分別為-2.66,-1.95 和-1.61,Prob.值為 0.9894。可以看出LnGDP的level水平下的Trent and intercept檢驗(yàn)值是-6.32,低于在5%顯著水平下的臨界值-3.64,且Prob.值為0.0002<0.05,所以LnGDP不存在單位根,即LnGDP是平穩(wěn)的。[4]

再對LnFDI做AFD LEVEL級別檢驗(yàn)得到以下數(shù)據(jù):

在Intercept檢驗(yàn)中,1%,5%,10%置信水平下t值分別為-3.69,-2.97 和-2.62,Prob.值 為 0.3516; 在 treble and intercept檢驗(yàn)中,1%,5%,10%置信水平下t值分別為-4.47,-8.37 和-3.26,Prob.為 0;在 none檢驗(yàn)中,1%,5%,10%置信水平下 t值分別為-2.66,-1.95 和-1.61,Prob.值為 0.9064。可以看出LnFDI的level水平下的Trent and intercept檢驗(yàn)值是-8.37,低于在5%顯著水平下的臨界值-3.64,且Prob.值為0.0000<0.05,所以LnFDI不存在單位根,即LnGDP是平穩(wěn)的。[5]

從以上檢驗(yàn)可以看出LnGDP和LnFDI的Level水平都是平穩(wěn)的,即LnGDP~l(0),LnFDI~l(0)。則可以判斷它們之間存在著長期均衡關(guān)系,故可以直接使用OSL最小二乘法回歸。[6]

2.3 OLS回歸分析

由圖2可以看出,GDP和FDI存在著雙對數(shù)關(guān)系,由此可以假設(shè)以下的對數(shù)模型:

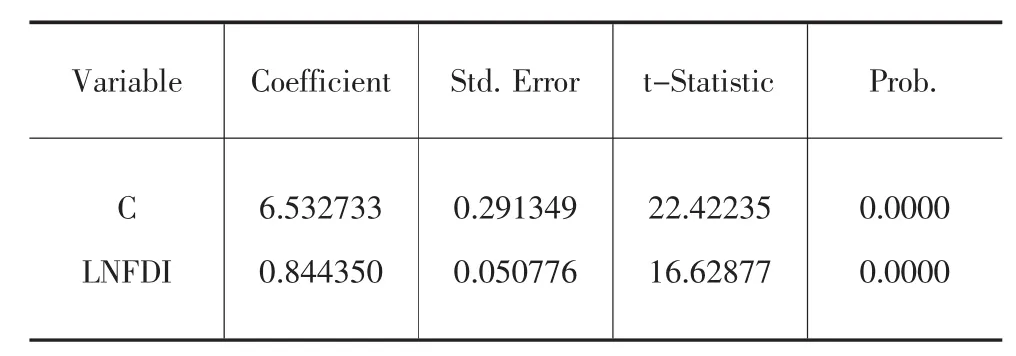

從式(1)的模型假定和以上的分析,用Eviews7.0做出LnGDP與LnFDI的OSL最小二乘法回歸分析,可以得到下表:

Variable Coefficient Std.Error t-Statistic Prob.C LNFDI 6.532733 0.844350 0.291349 0.050776 22.42235 16.62877 0.0000 0.0000

根據(jù)表中的數(shù)據(jù),模型估計(jì)的結(jié)果為:

3 模型檢驗(yàn)

經(jīng)濟(jì)意義檢驗(yàn):模型估計(jì)結(jié)果說明,在假設(shè)其他變量不變的情況下,當(dāng)年FDI每增長1%,平均來說GDP會(huì)增長0.8443%。這一結(jié)論與理論分析和經(jīng)驗(yàn)判斷相一致。[7]

統(tǒng)計(jì)檢驗(yàn):由回歸數(shù)據(jù)可以得到修正的可決系數(shù)為0.9108,這說明模型對樣本的擬合很好。給定顯著性水平α=0.05,F(xiàn)α(2,26)=3.37。回歸數(shù)據(jù)中 F=276.5159,應(yīng)拒絕原假設(shè),即FDI這個(gè)變量確實(shí)對GDP有顯著影響;t檢驗(yàn):給定顯著性水平對應(yīng)的t統(tǒng)計(jì)量分別為22.4244和16.6288,其絕對值均大于t值,則應(yīng)分別拒絕假設(shè),說明LnFDI對LnGDP有顯著影響。

格蘭杰因果關(guān)系檢驗(yàn):上述分析說明我國FDI與GDP之間確實(shí)存在均衡關(guān)系,但是否構(gòu)成因果關(guān)系還無法確定,所以對序列FDI和 GDP做出Granger因果關(guān)系檢驗(yàn)。利用Eviews7.0做檢驗(yàn),得到當(dāng)滯后期為7時(shí),GDP不是FDI的格蘭杰原因,但是FDI是GDP的格蘭杰原因。即當(dāng)滯后期為7的時(shí)候,F(xiàn)DI的增長會(huì)單向作用于GDP的增長,也直接證明了外商直接投資對我國經(jīng)濟(jì)增長具有顯著作用。[8]

4 結(jié)論

文章采取我國1985~2012年這28年來的GDP和FDI數(shù)據(jù),通過Eviews7.0等計(jì)量軟件對時(shí)間序列進(jìn)行檢驗(yàn),對外商直接投資和我國經(jīng)濟(jì)增長之間的關(guān)系進(jìn)行實(shí)證研究。可以看出,我國的GDP和FDI時(shí)間序列存在著雙對數(shù)線性關(guān)系,且在一定條件下,F(xiàn)DI的增長是GDP增長的單向格蘭杰原因。由于GDP的上漲是經(jīng)濟(jì)增長最為直觀的一項(xiàng)反應(yīng)指標(biāo),可以得出結(jié)論:外商直接投資的流入在一定程度上導(dǎo)致了我國經(jīng)濟(jì)的增長。[9]

中國目前還屬于發(fā)展中國家,利用外資,引入外商直接投資不僅僅使得資本數(shù)量增加,其產(chǎn)生的外溢效應(yīng)也是一項(xiàng)正外部效應(yīng),對于我國的經(jīng)濟(jì)發(fā)展有積極的作用。外商投資很大一部分來自于跨國公司,這些公司都有著先進(jìn)的技術(shù)設(shè)備和人才培養(yǎng)計(jì)劃,在國際上十分有競爭力,它們?yōu)槲覈鴰砹烁冗M(jìn)的技術(shù)、管理經(jīng)驗(yàn)和人才,這些因素甚至有可能填補(bǔ)我國在某一領(lǐng)域的空白。[10]

在外部直接投資帶來好處的同時(shí)我們也應(yīng)該清楚地意識(shí)到其帶來的熱錢流入,經(jīng)濟(jì)泡沫現(xiàn)象等一系列的潛在危機(jī)。辯證的認(rèn)識(shí)外商投資,認(rèn)清它的兩面性,我們才能使其更好地為我國經(jīng)濟(jì)健康全面的發(fā)展做出貢獻(xiàn)。隨著我國經(jīng)濟(jì)的強(qiáng)大,外商在我國的投資所考慮的因素不再只有成本,還應(yīng)考慮到創(chuàng)新、規(guī)模、技術(shù)和環(huán)境等多種要素。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

大社會(huì)(2016年6期)2016-05-04 03:42:05

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03