多元化經營對企業業績的影響

——以恒大集團為例

2018-11-16 03:41:56劉樂燕彭程程

時代金融 2018年29期

劉樂燕 彭程程

(河北經貿大學,河北 石家莊 050000)

一、引言

恒大集團成立于1996年6月24日,是一家以房地產為主的上市集團,它于2009年11月5日在香港聯交所上市。截至當前,恒大已完成地產、金融、文化、體育、健康、旅游等多個產業的布局。

恒大集團作為多元化企業的龍頭行業,其發展背景以及發展前景得到了越來越多人的關注。以此對于恒大集團業績評價的研究也就顯得頗有價值。本文利用財務評價指標,通過分析恒大集團2016-2017年的各類財務數據通過多元化經營來充分剖析恒大集團的內部業績指標。并對恒大集團得到內部業績情況指出存在的相應問題并提出解決對策。

二、案例描述

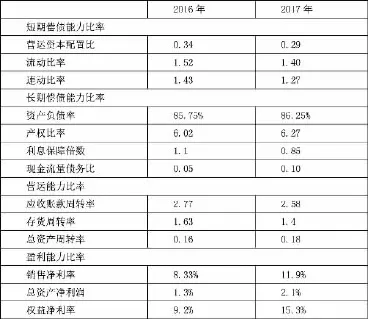

根據披露的報表得出恒大集團2016年-2017年的具體財務指標測算結果如表所示(所有數據均來自恒大集團年報):

?

(一)短期償債能力

從2016-2017年的營運資本配置比來看,流動負債提供流動資產所需資本從34%下降至29%,說明償債能力較上一年下降了;從流動比率來看,公司本年的流動比率較上一年有所下降,公司的速動比率也比上一年降低0.16;綜上可知公司的短期償債能力較上年有所下降,主要原因可能是企業多元化的發展導致相應的成本增加。

(二)長期償債能力

由上表可知公司2017年的資產負債率和產權比率和2016年相比,都顯示了較少的浮動,并且利息保障倍數從2016年到2017年也沒有發生較大幅度的變化,說明公司近兩年的資本結構以及償債能力保持在相對穩定的狀態。

(三)營運能力比率

應收賬款周轉率較上一年下降了,但是存貨周轉率以及總資產周轉率較去年都有所上升。企業應收賬款周轉率的降低說明流動資產的周轉速度有所下降,因為恒大集團過多的投入新型產業影響了企業的流動資產。后兩項指標的上升說明企業的資金使用率較高,并且資產投資的效益越好。在企業多元化的影響下,從著多元化的逐漸發展和成熟,集團的營運能力也在不斷的增加。

(四)盈利能力比率

銷售凈利率、總資產凈利率、權益凈利率都較上一年都有一定幅度的增加,說明恒大集團的盈利能力在近兩年處于穩定的上升階段,其歸功于,恒大集團從2017年開始轉型從只注重發展規模開始轉型為發展規模與收益并存的模式。通過規模的轉型,是多元化經營模式更加的成熟,從未進一步推進了集團整體的發展。

三、財務績效影響原因分析

(一)恒大集團多元化經營模式節奏太快

恒大的多元化經營仍然處于一種初級化的階段,它所投入的大量成本并不能快速的轉變成相應的經濟利益。雖然恒大在多元化布局的節奏上領先于行業其他企業。但是多元化并不是一個簡單的、一蹴而就的過程,而是需要長期的發展和培養經營。多元化的初期,恒大集團在文化、旅游、體育等方面或多或少的出現了虧損的情況,雖然近兩年有一定的好轉,但依然不能達到所預期的效果,因此需要不斷的完善和改進。

(二)恒大對多元化的經營模式投入成本過高

恒大集團對于新型行業的興起和發展通常都是通過大量的資金注入方式來實現的。例如恒大2009年進軍體育界時,就出資多余一倍的價格買下了廣州足球俱樂部。此外,在進軍畜牧業初期,恒大集團依然選擇注入將近70個億的資金進行生產基地的建設,這些行為都嚴重影響了恒大集團對于成本的管理,以至于多元化影響了恒大集團對成本的投入。

(三)恒大集團采取多元化目標不夠明確

目前,各個企業的多元化進程正在如火如荼的發展著,然而發展多元化的目標確實多種多樣。但是,恒大集團卻沒有自身具體的確切目標,它所涉獵的行業大多之間并無關聯。從而導致企業并沒有確切的想要發展的目標和方向,以至于會影響企業未來的發展規劃。

四、建議

(一)分析確認多元化布局

多元化布局的確認對于企業進行多元化經營有有著至關重要的作用。如果不進行一定的規范比例,盲目的進行投資,過快的多元化發展可能會給企業的資金周轉帶來負擔以及可能回產生大量的負債。其次,由于企業的部門增多,管理的難度也在不斷的增加,不能合理有效的進行分配的管理,會一步步的為企業帶來更多的危機。因此企業在多元化發展的過程中,應該嚴格分配那個行業所占的市場份額,合理有效的進行多元化管理。

(二)加強對企業多元化的成本管理

企業在實行多元化的發展道路上,雖然會因為行業的擴張而產生各種不同的收益,但是在產生一定收益的同時必然會產生大量的成本。所以,控制多元化的成本,也成了發展道路上的又一重要問題。也就在于,企業必須在多元化進程的每一個階段進行成本的管控,對于每一個步驟的成本控制要達到所預期的效果,并對此進行反復的檢驗,以達到最優化。從而保障企業在發展道路上可以更好更快的前行。

(三)明確企業多元化發展的經營目標

在經濟充分發展的現在,多元化的經營模式成了各大集團所青睞的對象,但是如何確定自己多元化的目標變得至關重要。有的企業希望通過多元化經營降低自己的企業風險,有的企業想借助多元化發展獲得企業更好的發展和更廣闊的未來空間。因此恒大集團也必須要掌握好自身的發展目標,才能更有規劃更有實踐性的完成自己的多元化經營。

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

發明與創新(2022年30期)2022-10-03 08:40:56

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國公路(2017年8期)2017-07-21 14:26:20

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41

中國現當代社會文化學術沙龍輯錄(2013年0期)2013-10-24 02:52:37