基于DEA方法的農(nóng)村金融效率實(shí)證分析

——以江蘇省泰州市為例

2018-11-19 05:08:02李鳳嘉項(xiàng)繁繁

現(xiàn)代金融 2018年11期

□ 李鳳嘉 項(xiàng)繁繁

農(nóng)村經(jīng)濟(jì)發(fā)展離不開農(nóng)村金融支持,農(nóng)村金融是我國(guó)金融體系的重要組成部分。金融對(duì)經(jīng)濟(jì)既有積極效應(yīng),也可能產(chǎn)生消極影響。為此,有必要對(duì)農(nóng)村金融效率進(jìn)行研究,從而更大發(fā)揮金融服務(wù)“三農(nóng)”的支撐作用、更好促進(jìn)城鄉(xiāng)發(fā)展一體化進(jìn)程。本文選取DEA模型,使用泰州市2008-2017年農(nóng)業(yè)固定資產(chǎn)投入、縣域貸款、縣域金融機(jī)構(gòu)數(shù)量、縣域從業(yè)人員數(shù)、農(nóng)村總產(chǎn)值、農(nóng)業(yè)增加值、農(nóng)民人均可支配收入等統(tǒng)計(jì)數(shù)據(jù),對(duì)農(nóng)村金融效率進(jìn)行實(shí)證分析。

一、綜述

所謂金融效率,是指一定技術(shù)水平條件下金融要素投入與經(jīng)濟(jì)產(chǎn)出的關(guān)系。微觀層面的金融效率,是指單元或個(gè)體的資源配置方式,主要是指金融機(jī)構(gòu)內(nèi)部投入與產(chǎn)出的關(guān)系;宏觀層面的金融效率則側(cè)重于社會(huì)資源的配置與運(yùn)行的研究,更多的是基于內(nèi)生金融理論的投入產(chǎn)出模式研究。縱觀國(guó)內(nèi)基于不同金融理論的金融效率觀,雖然有的基于金融資源觀,有的基于福利經(jīng)濟(jì)學(xué),有的基于制度經(jīng)濟(jì)學(xué),但基本可以分為三個(gè)層次:第一層次是微觀金融主體在經(jīng)營(yíng)發(fā)展中的效率即金融機(jī)構(gòu)效率;第二層次是金融作為經(jīng)濟(jì)發(fā)展中的一個(gè)重要因素而在市場(chǎng)運(yùn)作中的效率即金融市場(chǎng)效率;第三層次是國(guó)家對(duì)貨幣或金融的調(diào)節(jié)控制效率。本文研究的金融效率,是指宏觀層面的金融市場(chǎng)效率,即金融要素投入與經(jīng)濟(jì)產(chǎn)出的關(guān)系。

對(duì)于農(nóng)村金融效率,主要存在于城鄉(xiāng)二元結(jié)構(gòu)的發(fā)展中國(guó)家。本文所指的農(nóng)村金融效率,基本遵照既有金融效率研究體系,是指一定技術(shù)水平條件下農(nóng)村金融要素投入與農(nóng)村經(jīng)濟(jì)產(chǎn)出的關(guān)系。

二、模型構(gòu)建

數(shù)據(jù)包絡(luò)分析法(Data Envelopment Analysis,簡(jiǎn)稱DEA),是由著名的運(yùn)籌學(xué)家查尼斯(A.Charnes)、庫(kù)珀(W.W.Cooper)及羅茲(E.Rhodes)于1978年提出的,對(duì)決策單元(Decision Making Unit,DMU)效率進(jìn)行檢驗(yàn)評(píng)價(jià)的一種非參數(shù)方法,屬于數(shù)理經(jīng)濟(jì)學(xué)、管理科學(xué)和運(yùn)籌學(xué)的交叉領(lǐng)域。DEA方法直接使用決策單元的投入、產(chǎn)出數(shù)據(jù),運(yùn)用數(shù)學(xué)規(guī)劃模型,得出決策單元有效性的綜合數(shù)量指標(biāo),確定有效的相對(duì)效率最高的單元,定量指出其他單元非有效的原因和程度。這一方法對(duì)具有多項(xiàng)投入指標(biāo)項(xiàng)和多項(xiàng)產(chǎn)出指標(biāo)項(xiàng)的復(fù)雜系統(tǒng)有很強(qiáng)的實(shí)用性。

評(píng)價(jià)結(jié)果為某決策單元的有效值,當(dāng)結(jié)果等于1時(shí),認(rèn)為決策單元相比于所有樣本中效率最高的單元而言DEA有效;當(dāng)結(jié)果小于1時(shí),認(rèn)為決策單元相比于所有樣本中效率最高的單元而言DEA無效,且結(jié)果值越小,說明效率越低。

三、樣本與數(shù)據(jù)

(一)樣本與指標(biāo)。

本文分析樣本為泰州市2008-2017年十個(gè)樣本,以及泰州農(nóng)行、泰州農(nóng)商行、泰州郵儲(chǔ)銀行2008-2017年各十個(gè)樣本。首先,以泰州市為決策單元,通過DEA模型分析比較2008-2017年十年期間農(nóng)村金融技術(shù)效率、純技術(shù)效率和規(guī)模效率的變化;其次,分別以泰州農(nóng)行、泰州農(nóng)商行、泰州郵儲(chǔ)銀行為決策單位,通過DEA模型評(píng)價(jià)和比較三家主要農(nóng)村金融機(jī)構(gòu)之間2008-2017年農(nóng)村金融效率的高低和變化。

農(nóng)村金融資源投入一般包括農(nóng)村信貸、農(nóng)業(yè)投入、農(nóng)村金融機(jī)構(gòu)等。考慮到數(shù)據(jù)的可得性,本文選取的投入指標(biāo)為第一產(chǎn)業(yè)固定資產(chǎn)投入、農(nóng)村貸款投入、農(nóng)村金融從業(yè)人數(shù)和農(nóng)村金融機(jī)構(gòu)數(shù)共四項(xiàng)指標(biāo)。由于農(nóng)村貸款數(shù)據(jù)很難劃分和統(tǒng)計(jì),因此以縣域各項(xiàng)貸款投入代替農(nóng)村貸款投入、以縣域金融從業(yè)人數(shù)代替農(nóng)村金融從業(yè)人數(shù)、以縣域金融機(jī)構(gòu)數(shù)代替農(nóng)村金融機(jī)構(gòu)數(shù)。產(chǎn)出指標(biāo)為農(nóng)林牧漁及服務(wù)業(yè)總產(chǎn)值、第一產(chǎn)業(yè)增加值和農(nóng)民人均可支配收入共三項(xiàng)指標(biāo)。

根據(jù)泰州市行政區(qū)域劃分,泰州市下轄靖江、泰興、興化三個(gè)縣級(jí)市和姜堰、海陵、高港三區(qū)以及醫(yī)藥高新區(qū)和農(nóng)業(yè)開發(fā)區(qū)。但是由于姜堰區(qū)是2013年撤市設(shè)區(qū)的,習(xí)慣上該市和金融系統(tǒng)仍將姜堰區(qū)視為縣級(jí)市,為此,本文從習(xí)慣做法和數(shù)據(jù)一致性的角度,仍將姜堰區(qū)納入縣域進(jìn)行統(tǒng)計(jì)。

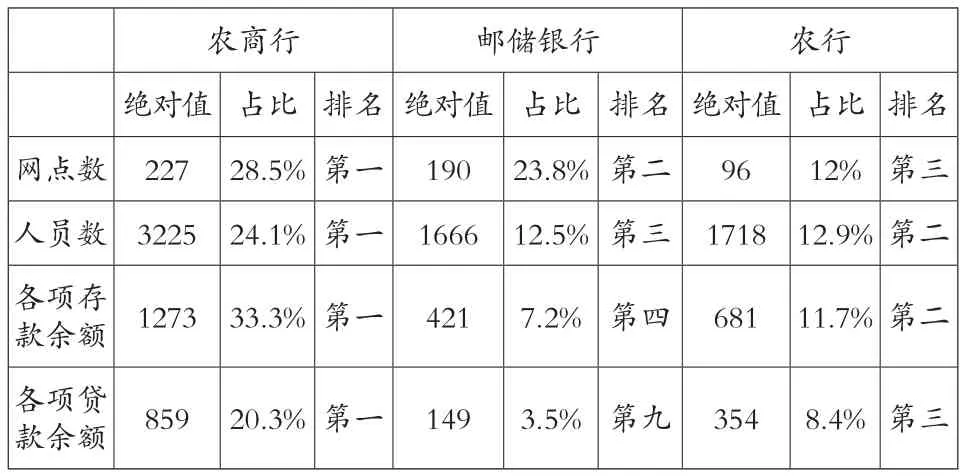

至2017年末,泰州市全轄共有32家銀行(泰州法人農(nóng)商行視為一家)、797家銀行網(wǎng)點(diǎn)、13363名銀行從業(yè)人員,其中農(nóng)商行、郵儲(chǔ)銀行、農(nóng)行是網(wǎng)點(diǎn)數(shù)、從業(yè)人員數(shù)最多的三家銀行,同時(shí)各項(xiàng)存款、貸款規(guī)模在全轄銀行業(yè)中也占有較高比重(見表1)。

表1 2017年末泰州農(nóng)商行、郵儲(chǔ)銀行、農(nóng)行主要規(guī)模統(tǒng)計(jì)表單位:個(gè)、人、億元

泰州市設(shè)置于縣域的銀行網(wǎng)點(diǎn)共593家、從業(yè)人員8421名,其中農(nóng)商行、郵儲(chǔ)銀行、農(nóng)行網(wǎng)點(diǎn)設(shè)置于縣域的網(wǎng)點(diǎn)數(shù)分別為194家、154家和73家,是縣域網(wǎng)點(diǎn)最多的三家銀行,分別占本行網(wǎng)點(diǎn)總數(shù)的85.5%、81%和76%,合計(jì)占到縣域銀行網(wǎng)點(diǎn)總數(shù)的71%;從業(yè)人員數(shù)分別為2636名、1237名和1161名,分別占本行人數(shù)的81.7%、74.2%和67.6%,合計(jì)占到縣域銀行從業(yè)人員總數(shù)的60%;縣域各項(xiàng)存款余額分別為1009億元、302億元和475億元,分別占本行各項(xiàng)存款余額的79.3%、71.6%和69.8%,合計(jì)占縣域銀行業(yè)各項(xiàng)存款余額的50.2%;縣域各項(xiàng)貸款余額分別為680億元、71億元和245億元,分別占本行各項(xiàng)貸款余額的79.2%、47.4%和69.1%,合計(jì)占縣域銀行業(yè)各項(xiàng)貸款余額的38.9%。

由此可見,無論是網(wǎng)點(diǎn)數(shù)量、從業(yè)人員數(shù)量,還是存款余額、貸款余額,泰州農(nóng)商行、郵儲(chǔ)銀行、農(nóng)行都是泰州市農(nóng)村(縣域)銀行業(yè)的主要組成部分,是全市農(nóng)村金融服務(wù)的主要力量。因此,本文在綜合評(píng)價(jià)全市農(nóng)村金融效率的基礎(chǔ)上,采用同樣方法對(duì)這三家主要農(nóng)村金融機(jī)構(gòu)效率進(jìn)行評(píng)價(jià)和比較。

(二)數(shù)據(jù)來源。

泰州市第一產(chǎn)業(yè)固定資產(chǎn)投入、農(nóng)林牧漁及服務(wù)業(yè)總產(chǎn)值、第一產(chǎn)業(yè)增加值和農(nóng)民人均可支配收入四項(xiàng)指標(biāo)數(shù)據(jù)主要來源于2008-2017年《泰州市國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》和《泰州市統(tǒng)計(jì)年鑒》。

縣域各項(xiàng)貸款余額、縣域金融從業(yè)人數(shù)、縣域金融機(jī)構(gòu)數(shù)三項(xiàng)指標(biāo)數(shù)據(jù),以及三家主要農(nóng)村金融機(jī)構(gòu)的縣域貸款余額、縣域從業(yè)人數(shù)、縣域金融機(jī)構(gòu)數(shù)等指標(biāo)數(shù)據(jù),主要來源于2008-2017年《泰州市銀行業(yè)監(jiān)管統(tǒng)計(jì)月報(bào)》和《泰州市金融統(tǒng)計(jì)簡(jiǎn)報(bào)》。

四、實(shí)證分析

本文采用的DEA模型軟件為DEAP2.1版本。以泰州市農(nóng)林牧漁及服務(wù)業(yè)總產(chǎn)值、第一產(chǎn)業(yè)增加值和農(nóng)民人均可支配收入三個(gè)指標(biāo)為產(chǎn)出值,以第一產(chǎn)業(yè)固定資產(chǎn)投入、縣域各項(xiàng)貸款余額、縣域金融從業(yè)人數(shù)、縣域金融機(jī)構(gòu)數(shù)四個(gè)指標(biāo)為投入值。

(一)泰州市農(nóng)村金融效率分析。

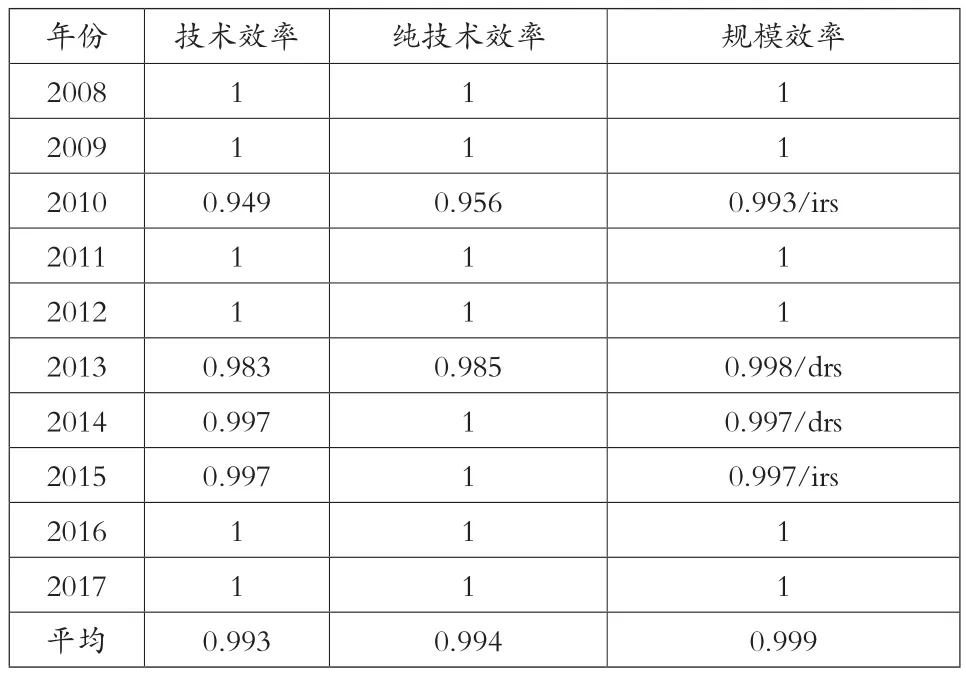

經(jīng)過DEA模型應(yīng)用,產(chǎn)生三個(gè)評(píng)價(jià)結(jié)果,分別為技術(shù)效率、純技術(shù)效率和規(guī)模效率。技術(shù)效率是指金融要素投入對(duì)經(jīng)濟(jì)產(chǎn)出影響的程度,純技術(shù)效率是指由于管理和技術(shù)等因素影響的生產(chǎn)效率,規(guī)模效率是指通過優(yōu)化要素配置對(duì)經(jīng)濟(jì)產(chǎn)出單元所發(fā)生作用的大小。三者之間的關(guān)系為:技術(shù)效率=純技術(shù)效率*規(guī)模效率。具體驗(yàn)證結(jié)果見表2:

表2 2008-2017年泰州市農(nóng)村金融效率評(píng)價(jià)結(jié)果

從上述結(jié)果可以看出,總體來看,泰州市農(nóng)村金融效率還是比較高的,DEA有效的年份達(dá)6年,DEA無效的年份只有4年,平均技術(shù)效率也達(dá)到0.993。DEA無效的四年中,只有2年純技術(shù)效率低于規(guī)模效率,另外2年純技術(shù)效率還高于規(guī)模效率。說明泰州市農(nóng)村金融效率更多地依靠金融機(jī)構(gòu)自身管理水平或農(nóng)業(yè)生產(chǎn)效率的提升,而非依靠農(nóng)村信貸投入或農(nóng)村金融機(jī)構(gòu)投入的增長(zhǎng)。

2010年、2013年之所以純技術(shù)效率低于1,主要在于極端天氣等災(zāi)害的影響。2010年受厄爾尼諾和拉尼娜天氣影響,全市出現(xiàn)極端高溫和強(qiáng)降水事件,小麥、玉米等農(nóng)作物減產(chǎn);2013年上半年爆發(fā)禽流感事件,全市家禽業(yè)不可避免受到嚴(yán)重沖擊。可見,農(nóng)林牧漁生產(chǎn)條件對(duì)農(nóng)村經(jīng)濟(jì)和農(nóng)村金融效率產(chǎn)生較大影響。

2013年、2014年規(guī)模效率低于1,且規(guī)模效率遞減(drs),說明金融機(jī)構(gòu)投入過度。隨著江蘇長(zhǎng)江商業(yè)銀行、興業(yè)銀行、華夏銀行、民生銀行等城市商業(yè)銀行和股份制商業(yè)銀行的入駐與擴(kuò)張,泰州市銀行業(yè)機(jī)構(gòu)從2009年末的13家、643個(gè)網(wǎng)點(diǎn)、9337人,增長(zhǎng)到2014年末的25家、772個(gè)網(wǎng)點(diǎn)、12850人,分別增長(zhǎng)92%、20%和38%。而且這些銀行大多在縣域布點(diǎn),比如2014年末長(zhǎng)江銀行總共7個(gè)網(wǎng)點(diǎn),在縣域的有6個(gè);江蘇銀行9個(gè)網(wǎng)點(diǎn),在縣域的有5個(gè);興業(yè)銀行共5個(gè)網(wǎng)點(diǎn),在縣域的有3個(gè)。大量金融機(jī)構(gòu)入駐縣域,加劇了同業(yè)競(jìng)爭(zhēng),而且從整體上造成金融投入的冗余,降低了金融行業(yè)的規(guī)模效率。

(二)泰州市三家主要農(nóng)村金融機(jī)構(gòu)金融效率分析。

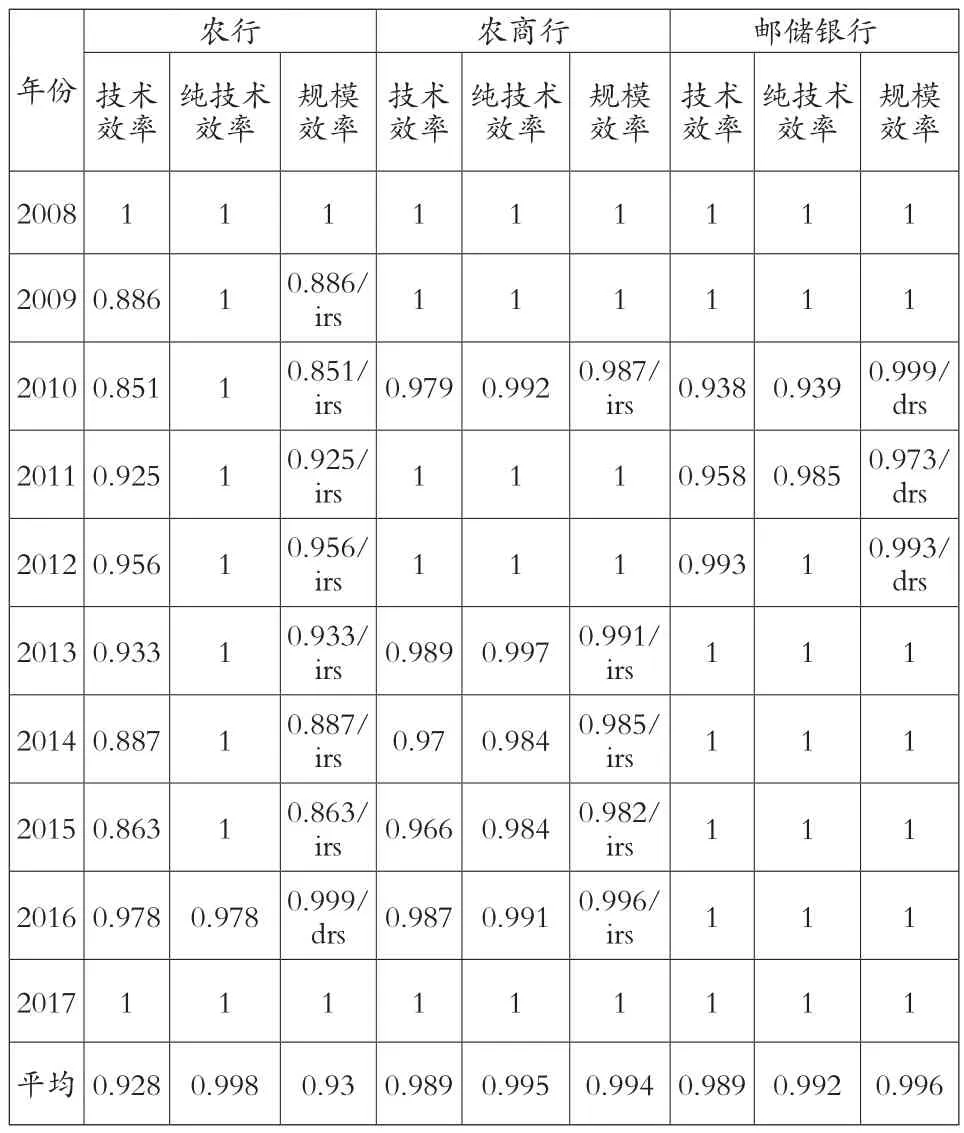

利用DEA模型分別對(duì)泰州農(nóng)行、泰州農(nóng)商行、泰州郵儲(chǔ)銀行數(shù)據(jù)進(jìn)行驗(yàn)證。產(chǎn)出值仍為泰州市農(nóng)林牧漁及服務(wù)業(yè)總產(chǎn)值、第一產(chǎn)業(yè)增加值和農(nóng)民人均可支配收入三個(gè)指標(biāo),投入值為三家單位的縣域各項(xiàng)貸款余額、縣域金融從業(yè)人數(shù)、縣域金融機(jī)構(gòu)數(shù)三個(gè)指標(biāo)。具體結(jié)果見表3:

表3 2008-2017年泰州市三家主要農(nóng)村金融機(jī)構(gòu)金融效率評(píng)價(jià)結(jié)果

從上述評(píng)價(jià)結(jié)果可以看出,總體來看,農(nóng)行對(duì)農(nóng)村經(jīng)濟(jì)的金融效率不如農(nóng)商行和郵儲(chǔ)銀行,但是農(nóng)行與農(nóng)商行、郵儲(chǔ)銀行的差距主要在于規(guī)模效率,而非純技術(shù)效率。單從純技術(shù)效率的角度來看,農(nóng)行效率略高于農(nóng)商行和郵儲(chǔ)銀行;從規(guī)模效率的角度來看,農(nóng)行效率低于郵儲(chǔ)銀行和農(nóng)商行。這說明,在相同的產(chǎn)出指標(biāo)數(shù)據(jù)背景下,郵儲(chǔ)銀行和農(nóng)商行對(duì)農(nóng)村經(jīng)濟(jì)的金融效率更多是依賴信貸投入或機(jī)構(gòu)、人員投入增長(zhǎng)而獲得,農(nóng)行金融效率則主要依賴機(jī)構(gòu)自身管理水平提升而獲得。

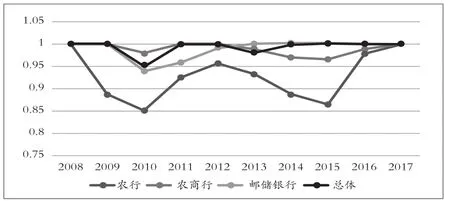

從時(shí)間序列角度看,2010年是三家金融機(jī)構(gòu)效率最差的年份,主要是受外部極端天氣影響,農(nóng)村經(jīng)濟(jì)受到較大影響,而且遠(yuǎn)遠(yuǎn)大于2013年禽流感影響,所以三家銀行評(píng)價(jià)結(jié)果受到相同的影響。因?yàn)槿毅y行投入值與其他商業(yè)銀行擴(kuò)張基本沒有關(guān)系,2013年、2014年、2015年雖然泰州市整體農(nóng)村金融效率有所下降,但三家銀行這三年的評(píng)價(jià)結(jié)果與整體并不同步,有其自身發(fā)展特點(diǎn)(見圖1)。

圖1 泰州市三家金融機(jī)構(gòu)2008-2017年農(nóng)村金融效率趨勢(shì)圖

1.農(nóng)行技術(shù)效率變化趨勢(shì)。農(nóng)行技術(shù)效率經(jīng)歷了一個(gè)波浪式變化,且主要由規(guī)模效率決定,除2016年為規(guī)模報(bào)酬遞減(drs)外,2009-2015年均為規(guī)模報(bào)酬遞增(irs)趨勢(shì),說明農(nóng)行投入規(guī)模一直處于不足狀態(tài)。農(nóng)行效率變化可以簡(jiǎn)單分為四個(gè)階段:一是2008-2010年下降趨勢(shì),2010年由于極端天氣農(nóng)業(yè)生產(chǎn)受阻,金融效率降至歷史最低;二是2011-2012年上升趨勢(shì),由于縣域貸款增幅由前三年的20%以上下降到2011年的11%、2012年的7%,人員增幅也由前三年的2%下降到2012年的0.7%,規(guī)模效率仍較低;三是2013-2015年下降趨勢(shì),主要由于縣域貸款增幅由2013年的12%降至2014年的8%,2015年雖然縣域貸款增幅回升至11%,但是人員增幅首次出現(xiàn)負(fù)增長(zhǎng),導(dǎo)致2015年規(guī)模效率下探至十年來除2010年外的歷史最低點(diǎn);四是2016-2017年上升趨勢(shì),2016年雖然縣域貸款增幅和人員增幅均處于負(fù)增長(zhǎng),但是機(jī)構(gòu)增加2個(gè),導(dǎo)致規(guī)模效率有所提升,且出現(xiàn)冗余,說明機(jī)構(gòu)數(shù)投入在金融投入中占據(jù)較大權(quán)重。

2.農(nóng)商行技術(shù)效率變化趨勢(shì)。農(nóng)商行技術(shù)效率變化不明顯,只有在2010年、2013、2014年、2015年出現(xiàn)較大下滑,且均為規(guī)模報(bào)酬遞增(irs),說明投入規(guī)模不足。除2010年受外部環(huán)境影響,2013、2014和2015年主要由于縣域貸款規(guī)模增長(zhǎng)速度放緩(見表4),增速由前五年的20%以上下降到2013年的19%、2014年13%和2015年的12%,技術(shù)效率隨之連續(xù)三年下降,且在2015達(dá)到歷史最低點(diǎn)。

表4 泰州農(nóng)商行2008-2017年投入指標(biāo)增幅變化趨勢(shì)單位:%

3.郵儲(chǔ)銀行技術(shù)效率變化趨勢(shì)。郵儲(chǔ)銀行只有三年DEA無效,其他年份均為有效,且平均純技術(shù)效率明顯低于農(nóng)行和農(nóng)商行。2010年、2011年和2012年全部為規(guī)模報(bào)酬遞減,說明投入存在冗余,其中2010年縣域貸款、從業(yè)人員、機(jī)構(gòu)數(shù)增幅同時(shí)達(dá)歷史高位,2011年三類增幅開始放緩,2013年開始機(jī)構(gòu)增幅基本為零,2014年開始人員增幅基本處于負(fù)增長(zhǎng)狀態(tài)(見表5),2013年重回有效后該行金融效率保持有效值達(dá)五年之久。

表5 泰州郵儲(chǔ)銀行2008-2017年投入指標(biāo)增幅變化趨勢(shì)單位:%

五、研究結(jié)論與政策建議

(一)研究結(jié)論。

根據(jù)上述的實(shí)證分析結(jié)果,可以得出以下結(jié)論:一是農(nóng)村金融在促進(jìn)泰州市農(nóng)村經(jīng)濟(jì)發(fā)展中發(fā)揮了重要的作用,而且金融效率總體處于較高水平。二是泰州市農(nóng)村金融效率受外部環(huán)境影響較大,尤其是極端天氣等自然災(zāi)害對(duì)農(nóng)業(yè)經(jīng)濟(jì)產(chǎn)生較大影響。三是銀行機(jī)構(gòu)、人員、規(guī)模的過度擴(kuò)張,并不能帶來金融效率的提升,甚至可能產(chǎn)生消極影響,其中增加機(jī)構(gòu)數(shù)的投入對(duì)規(guī)模效率影響更大,需要審慎決策。四是農(nóng)行縣域金融效率總體低于農(nóng)商行和郵儲(chǔ)銀行,且主要在于規(guī)模效率偏低。五是農(nóng)行、農(nóng)商行和郵儲(chǔ)銀行由于資源配置戰(zhàn)略有所不同,技術(shù)效率有其自身發(fā)展規(guī)律,對(duì)銀行未來發(fā)展戰(zhàn)略具有較好的借鑒作用。

(二)政策建議。

1.對(duì)金融行業(yè)主管部門而言,要著力從整體分析和監(jiān)測(cè)金融服務(wù)效率,合理控制金融機(jī)構(gòu)數(shù)量,避免盲目擴(kuò)張沖動(dòng)帶來的效率低下問題。

2.對(duì)金融機(jī)構(gòu)而言,要注重分析和監(jiān)測(cè)自身效率變化以及影響因素,重點(diǎn)從自身資源配置的角度,比如加大縣域貸款投入、適度降低人員規(guī)模等措施,提高技術(shù)效率。

3.對(duì)國(guó)有商業(yè)銀行農(nóng)行而言,要結(jié)合上級(jí)行發(fā)展戰(zhàn)略,針對(duì)影響自身效率低下的主要問題采取相應(yīng)對(duì)策:一是按照服務(wù)“三農(nóng)”的工作定位和要求,進(jìn)一步加大縣域貸款投入。通過實(shí)證數(shù)據(jù)分析可得,農(nóng)行縣域貸款增幅一直遠(yuǎn)低于農(nóng)商行和郵儲(chǔ)銀行,甚至出現(xiàn)負(fù)增長(zhǎng),造成規(guī)模效率一直處于較低水平。因此,進(jìn)一步加大縣域貸款投入,既是農(nóng)行履行服務(wù)“三農(nóng)”責(zé)任的客觀要求,也是農(nóng)行提高農(nóng)村金融服務(wù)效率的自身需要。二是順應(yīng)網(wǎng)點(diǎn)智能化輕型化轉(zhuǎn)型趨勢(shì),將城區(qū)部分人員分流充實(shí)到縣域網(wǎng)點(diǎn)。通過數(shù)據(jù)比較可得,農(nóng)行縣域網(wǎng)點(diǎn)數(shù)、從業(yè)人員數(shù)遠(yuǎn)低于農(nóng)商行和郵儲(chǔ)銀行,而且在本行的網(wǎng)點(diǎn)數(shù)占比、人員數(shù)占比均低于其他兩家行,說明農(nóng)行在縣域的資源投入遠(yuǎn)遠(yuǎn)不足。因此,農(nóng)行可以結(jié)合網(wǎng)點(diǎn)輕型化改造戰(zhàn)略,將瘦身的城區(qū)網(wǎng)點(diǎn)適當(dāng)向空白鄉(xiāng)鎮(zhèn)網(wǎng)點(diǎn)遷址,并將分流出來的人員充實(shí)到縣域網(wǎng)點(diǎn)。三是針對(duì)近幾年人員大幅下降的趨勢(shì),采取切實(shí)措施提高員工生產(chǎn)效率。從2015年開始,農(nóng)行從業(yè)人員出現(xiàn)負(fù)增長(zhǎng),并且將成為常態(tài)。在這一趨勢(shì)下,必須采取加大業(yè)務(wù)培訓(xùn)、加強(qiáng)考核激勵(lì)等措施,提高員工個(gè)人工作效率,從而從整體上提高綜合效率。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

上海國(guó)資(2015年8期)2015-12-23 01:47:31

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32