“物質流—價值流”二維分析框架下的循環經濟優化

2018-11-26 06:40:10劉三紅博士

財會月刊 2018年20期

劉三紅(博士)

一、引言

經濟的高速發展帶來了一系列環境和資源的難題。如何滿足經濟發展不斷增長的資源需求并降低環境污染,成為一個發展難題[1]。目前關于循環經濟的研究主要集中在宏觀的物質流層面,有學者從物質流動的路徑和資源的利用效率角度出發,對循環經濟的實施提出了一系列的觀點,但是物質流的研究缺乏微觀的成本、價值數據,也缺乏對環境損害數據的反饋核算。肖序等[2]從價值流的角度對循環經濟的經濟數據進行核算,通過成本和價值數據來核算循環經濟的效果。然而從本質上來說,物質流和價值流是互相促進、互相影響的,循環經濟優化的最終目的應該是物質流的改善,而物質流改善潛力的發掘和效果的評價應該由價值流實現,兩者是互相促進的統一體[3]。

本文試圖從“物質流—價值流”的互動影響規律出發,分析微觀主體資源流轉過程中的物質流動規律,闡釋物質流動所代表的價值含義,并利用價值流工具對其物質流動路徑和方式進行反饋,尋找循環經濟優化的潛力點,從而達到優化循環經濟實施效果的目的。

二、基于元素流動的物質流分析

一般說來,物質流分析是指在一定范圍或者一定區域內的物質流動系統軌跡的分析;而價值流分析是指對物質的流動路徑所代表的經濟意義所進行的分析。依托循環經濟的實施背景,物質流和價值流之間是有機互動的:物質流進行技術性的一般分析,價值流對物質流的經濟含義進行描述,并且通過其經濟指標所代表的含義,挖掘物質流所存在的改善著重點以及改善的潛力,對物質流的改善起到一定的指導作用。

目前國內外學者的物質流分析大致可以分為兩個層面:一是從區域或者中觀層面,把握物質的投入和產出的數量,并利用直接、間接消耗系數等對投入產出效率進行分析;二是從微觀方面描繪物質流動的路徑及其數量變化,這種典型的物質流分析方法也稱為“元素流分析(SFA)”。從物質流和價值流的互動影響方面來說,元素流分析方法更有利于詳細直觀地描述物質的流動,捕捉其所代表的經濟意義,因此,元素流分析方法更適合在微觀主體內進行“物質流—價值流”二維分析。

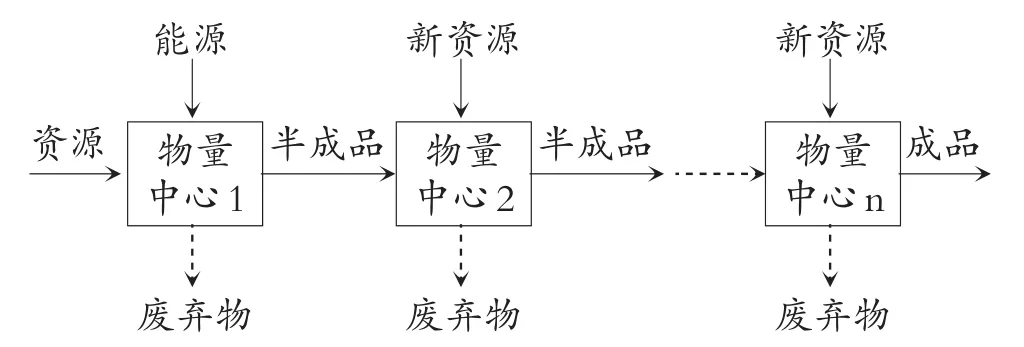

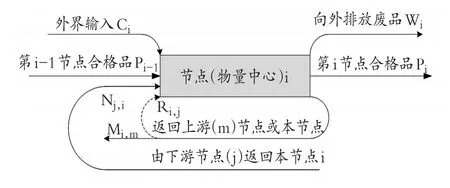

根據物質流的物質守恒原理,物質或者元素從自然界獲取后,經過多個生產工序流向消費和廢氣環節,在整個流動過程中,物質或者元素的數量是保持不變的。當物質(元素)由上一節點(工序)流向下一節點(工序)時,根據物質的守恒原理,除合格半成品中包含的物質之外,其余的資源(元素)作為廢棄物,包含在不合格品中,流向環境。物質(元素)的流入流出路徑如圖1所示[4]:

圖1 簡單物質流分析

如圖1所示,經過生產過程中的各個工序,投入的資源或者能源(物質或元素)流出的路徑基本上可以區分為兩種:半成品和廢棄物。半成品最終成為合格產品投入生產使用,而廢棄物流向環境,這種廢棄物不但無法產生價值,而且會對環境造成較大的負面影響。物質流分析就是通過技術性的手段和方法對這種合格利用的效率進行分析,常用的指標有資源生產率、環境效率等。這種分析可以較為準確地描述資源的流動情況,追蹤流入流出路徑,并對其路徑中所包含的元素含量進行標準化分析,可以據此計算資源的利用效率,為企業尋找改善潛力點奠定基礎。然而,物質流分析仍然存在如下不足:

1.物質流分析的研究點還局限于“物質”,未能轉化為“價值”,無法為經濟決策提供直觀依據。物質流只描繪和分析資源流動過程中的主要元素流動,計算流動中的元素損失,這種分析仍然是以“物質”單位為基礎,對于元素流動所代表的經濟損失無法衡量,無法直觀地反映損失的貨幣“經濟”信息。企業或其他組織關注循環經濟的根本點在于循環經濟所能夠獲得的經濟報酬和相應成本,僅僅計算元素含量,無法為企業的循環經濟決策提供支持[5]。

2.物質流分析無法綜合反映材料、系統、能源等信息。物質流分析通常只研究元素的流動,對伴隨元素流動而產生的能源、系統等成本無法綜合反映,或者只能研究材料、能源損耗利用的其中之一,單一的物質計量手段無法將各種資源的損耗集中反映。

3.物質流分析對于廢棄物的環境損害無法評估。物質流分析也重視產業鏈中廢棄物的排放,但是廢棄物種類的多樣化使得物質流的分析存在局限。固態、液態和氣態三種不同形式的廢棄物在綜合考量上還存在一定的難度,而將多種廢棄物的損害貨幣化,則更是物質流分析難以解決的問題。

三、循環經濟價值流動與物質流動互動原理

為了解決上述物質流分析的局限性問題,國內外學者也進行了一系列的研究[6]。國外有學者認為,可采用“列昂惕夫價格模型”——即通過物質流分析中引入經濟投入產出分析工具來進行融合;國內學者也進行了初步的分析與探討,認為可以將物質和價值結合形成一種全新的研究方法,然而難度較大[7]。循環經濟價值流分析是將元素流分析與傳統的成本計算、經濟增加值計算和分析相結合的一種方法[8]。物質流分析是價值的基礎,決定價值流數據的形成,屬于技術性分析范疇;而價值流分析則屬于經濟性分析范疇,通過將物質流動的存量和流量數據轉化為貨幣等經濟屬性的成本或價值,為資源的物質流動優化提供相應的經濟數據及方法體系。

1.價值流動追隨物質流動的原理。價值流分析的原理可以表述為:根據元素流分析的物質或資源循環的路徑,按照會計學的成本計算方法或原理,將代表數量的實物單位轉化為代表經濟的貨幣單位。在進行價值流分析時,將輸入的資源的數量乘以對應的單價作為輸入的價值流成本,在輸出端按照合格產品中的元素含量和廢棄物中的元素含量之比來分配輸入端資源的價值。傳統的成本計算中,通常將所有成本全部由合格品即半成品負擔。與傳統的成本計算方法不同,價值流計算中,將合格半成品的價值稱為正制品價值,而廢棄物按照元素比例所應承擔的資源價值則稱為負制品價值,也即資源的損失價值。

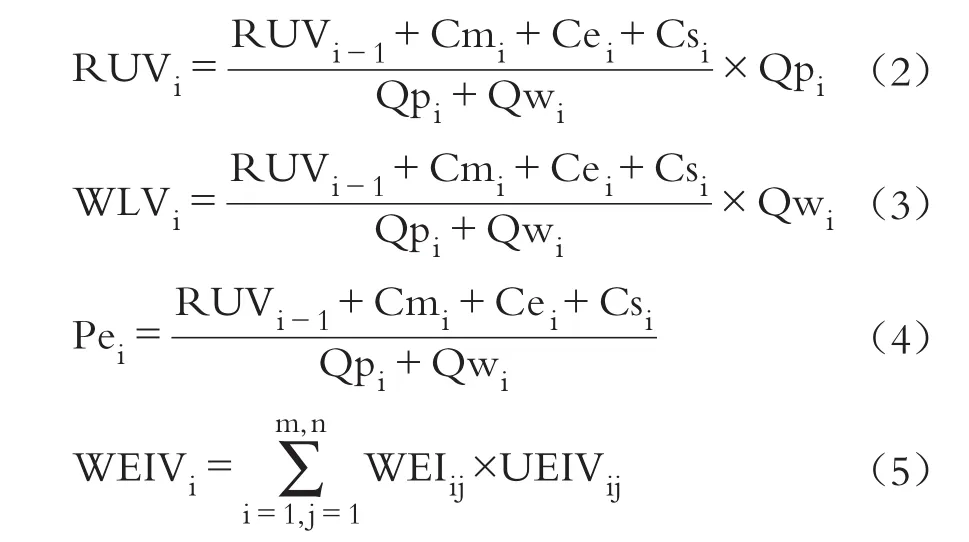

價值流分析對于物質流的描述,除了采用會計學的成本分配方法計算輸入廢棄物導致資源的損失成本,在循環經濟實施中更大的貢獻在于對輸出廢棄物環境損害的計算。不合格品或廢棄物不僅會造成資源的浪費,對外排放和堆置廢棄物還會造成環境負荷,因此,不合格品也可以稱為“負制品”。負制品所形成的環境負荷也是循環經濟需要改善的重點,價值流分析方法認為,對外排放的廢棄物所形成的環境損害值應當等于外部廢棄物的數量乘以單位環境損害價值的積。然而,在我國傳統的成本計算體系或者現行循環經濟研究中,對于不同廢棄物的單位環境損害價值僅有廢棄物數量當量的換算,仍沒有形成可供使用的統一標準,因此可以考慮采用國際上先進的計算方法予以計算,如LIME系數等。價值流的計算可以按照以下計算公式[9]進行:

其中:RVi表示第i節點或工序的資源流價值;RUVi表示第i節點或工序的資源流有效利用價值;WLVi表示第i節點或工序的廢棄物內部損失價值;WEIVi表示第i節點或工序的廢棄物外部環境損害價值。后三類價值可以分解為:

其中:Cmi表示第i節點或工序原材料輸入成本;Cei表示第i節點或工序能源輸入成本;Csi表示第i節點或工序系統成本;Qpi表示第i節點或工序合格品重量或元素含量;Qwi表示第i節點或工序廢棄物重量或元素含量;Pei表示第i節點或工序元素的價位;WEIij表示第i節點或工序j種環境影響廢棄物;UEIVij表示第i節點或工序j種廢棄物的單位環境損害價值系數。

通過如上成本或者價值損失的分配過程以及外部環境損害價值的計算,價值流將從實物形式的物質流數據轉化為貨幣形式的價值流數據,將物質流的元素損失轉化為以經濟數據計量的價值損失,物質流動的數量和路徑決定了價值流的數據和路徑,價值流分析也為物質流的循環經濟改善潛力的“可視化”提供了技術方法和手段。

2.價值流計算改善物質流路線。循環經濟價值流分析通過對廢棄物所代表的資源損失價值和外部環境損失價值的計算,可以形成各流程或節點“資源流內部損失—廢棄物外部損害”雙維度評價方法[10],利用這一方法對微觀主體現場資源的價值流進行診斷與分析,可用于循環經濟物質流路徑優化決策。

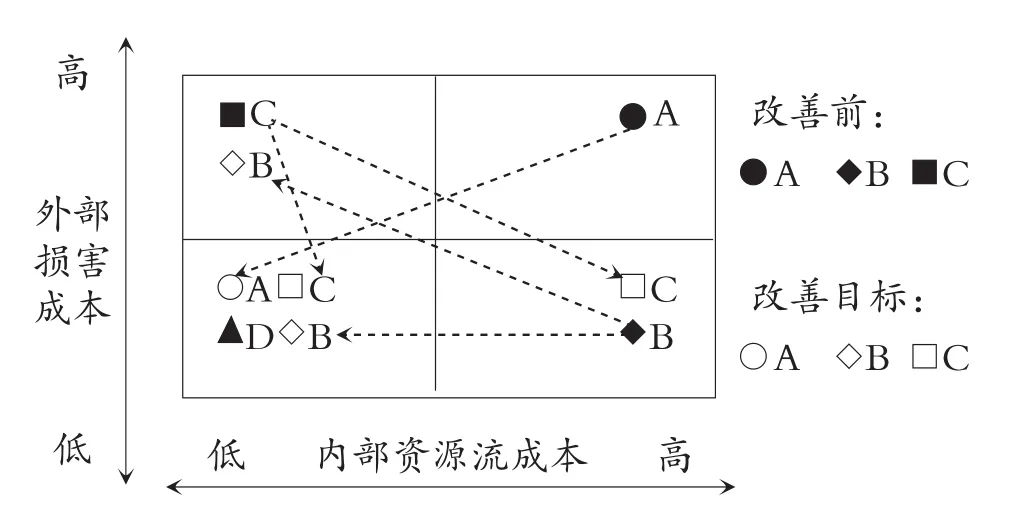

以資源流內部損失作為橫軸,以外部環境損害成本作為縱軸,借鑒管理學中的波士頓矩陣分析原理,可以構造價值流的二維分析模式。與波士頓矩陣類似,價值流二維分析矩陣中,企業各個工序或節點的價值流計算結果可能有以下幾種:A:內部資源流成本與外部損害成本都很高;B:內部資源流成本較高,而外部損害成本較低;C:外部損害成本很高,而內部資源流成本較低;D:內部資源流成本與外部損害成本都很低。具體如圖2所示:

圖2 資源流成本改善的移動軌跡和目標坐標

如圖2所示,該企業的生產流程根據內部資源損失和外部環境損害的價值計算,可以標識為如圖的A、B、C、D四個點。

其中,A點與原點的距離最遠,代表改善空間最大,不論是內部資源損失還是外部環境損害都存在很大的改善潛力。企業通常采取一定的措施后,可以達到減少內部資源流成本損失或者外部環境損害的目的,A點的移動軌跡如圖2所示。

B點在循環經濟實踐中,優化順序僅次于A點。由于B點代表較高的內部資源損失價值,也即代表存在較大的利益改善空間,企業也常常愿意主動進行循環經濟改善。然而在實踐中,對資源流內部損失的改善,也即提高正制品或者合格品的產出率有可能誘發外部環境損害加大,因此政府應當采取相應措施,防止企業為了追求經濟利益的提升而危害外部環境。

C點改善的環境效益遠遠大于經濟效益。企業通常會缺乏自主改善的動力,對C點的改善可能也會有兩種結果:①內外部同時獲得經濟效益;②不能獲得足夠的經濟效益,甚至可能伴隨著經濟效益的下降。日本等發達國家采取的是強制標準予以限制,如排污制度等,國家通過制定污染物的排放標準強制企業進行改善,如果超過污染物標準,企業就會被罰款、停業整頓,甚至被勒令關閉。然而一味依賴強制手段并不能達到很好的循環經濟效果,政府可以考慮采用補貼等形式予以調整。

D點:內外部成本都較低,暫時處于最優狀態,不需調整。但隨著經濟的發展,D點的最佳狀態有可能隨時發生改變,因此要對其保持關注,監控其價值流效果。

四、構建改善后的循環經濟物質流路線

通過對現有流程的價值流計算和對資源流二維矩陣的分析,企業可以尋找改善潛力點,采取相應措施優化物質流路線。按照循環經濟資源的高效利用、循環利用的發展目標和“3R”原則,企業各生產流程中的物質流動路徑如圖3所示[11]:

圖3 循環經濟生產流程各節點的元素流動

根據物質平衡原理,企業在生產過程中會維持物質的平衡流轉。在“輸入端→生產端→輸出端”的生產流程中,企業的資源輸入和企業的資源輸出將是平衡的。在引入循環經濟的物質減量化原則后,企業生產過程中的物質平衡流轉原理仍然存在。但是在企業的輸入端中,由于使用了回收資源,使得企業需要輸入的新資源大大減少;而在輸出端,由于從大量廢棄物中回收,也使得企業向外界排放的廢棄物的數量減少。

五、案例分析

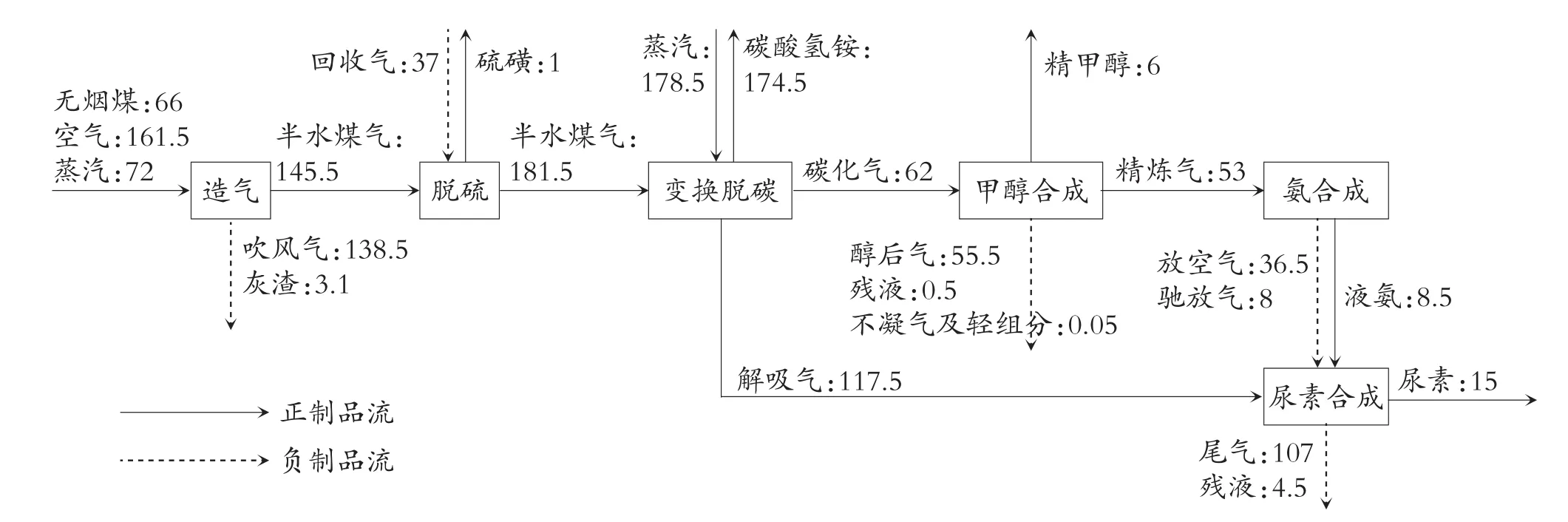

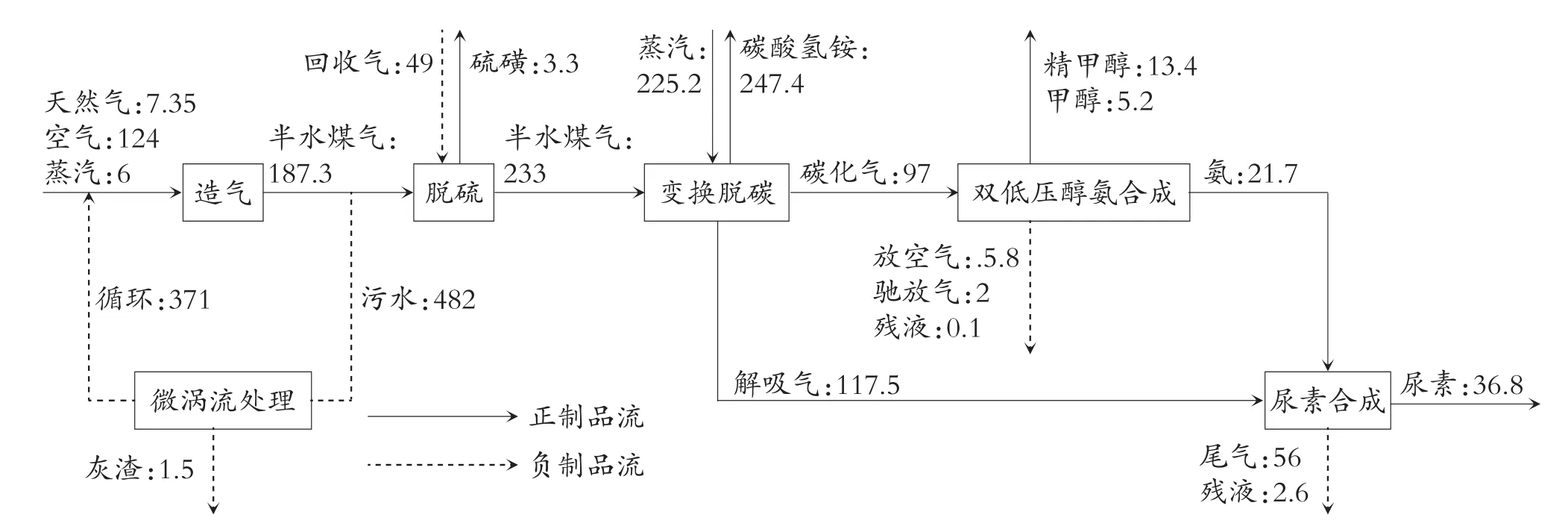

1.案例背景及二維分析。氨醇聯產企業是以傳統小氮肥生產為基礎發展而來,是以生產合成氨中需要清除的廢棄的CO、CO2以及原材料中的廢氣為原料來合成甲醇,主要產品是合成氨,副產品為甲醇。氨醇聯產企業相比原有傳統小氮肥生產企業來說減少了廢棄物的排放,增加了經濟產出,然而其產品作為低端氮肥產品,附加值仍然較低,資源的利用效率不高,而且對外排放的污染物危害較大,一直以來都是循環經濟改善的重點。某氨醇聯產企業以無煙煤為原料進行氨醇聯產,通過對其生產工藝流程的分析,可以確定分為造氣、脫硫、變換脫碳、甲醇合成、氨合成、尿素合成六個生產工序或物量中心,生產流程中的主要元素為C元素,通過對六個工序輸入輸出物質數量和路徑的整理,可得該企業的物質流如圖4所示。

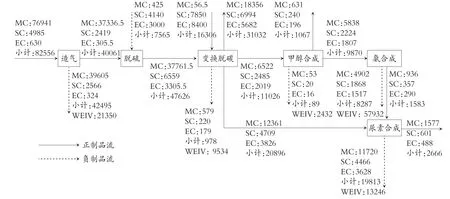

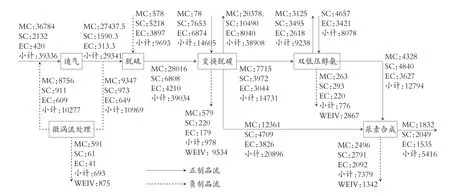

以簡化的物質流圖為基礎,加入單價等信息,可以獲得各物量中心輸入的資源、能源、系統等資源輸入端成本,按照輸出端正負制品的比例分配,就可以獲得如圖5所示的價值流圖。圖5中的價值和成本數據依據圖4中的正負制品的資源含量,以價值流計算原理進行計算。對于外部環境損害成本的計算,由于國內缺乏可供利用的外部環境損害數據,因此引入LIME法進行計算。LIME考慮到同一端口不同種類的環境污染物質對人體健康的損害數值,并按照各種損害的重要程度,按照AHP法確定各端點間的重要性清單,計算特性化系數和損害系數[12],最終獲得各種廢棄物的環境損害單位LIME值。本文采用LIME法計算某氨醇聯產企業的外部損害價值如圖5所示。

圖4 某氨醇聯產企業物質流(單位:噸)

圖5 某氨醇聯產企業價值流

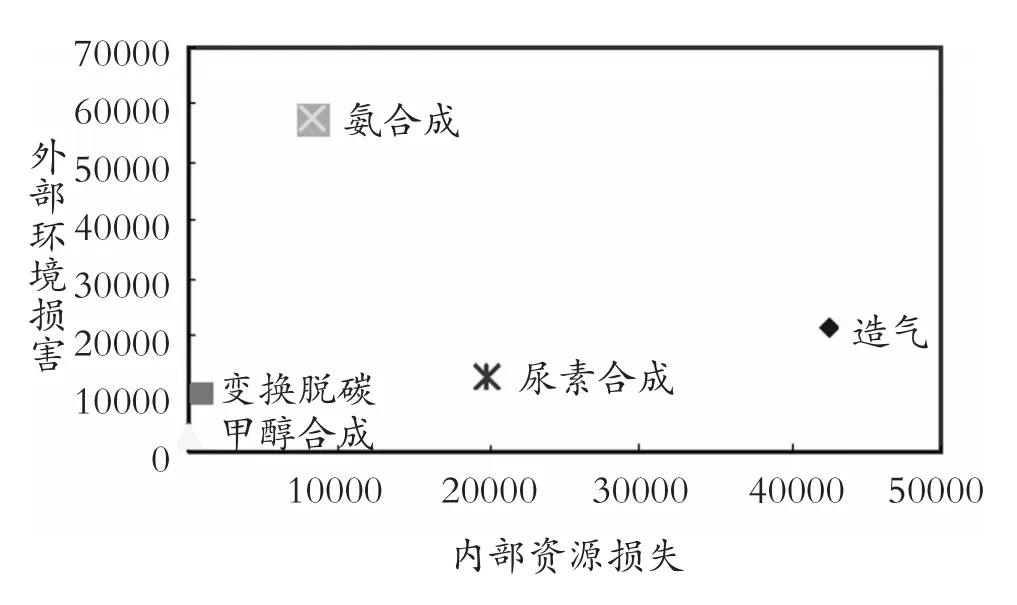

將圖5中價值流計算結果中各物量中心的內部資源損失和外部環境損害成本以二維圖顯示,可得圖6。如圖6所示,某氨醇聯產企業生產流程中,存在循環經濟改善必要性和可能性的物量中心為造氣、氨合成物量中心,其內部資源損失和外部環境損害分別為(42495,21350)、(8287,57932)。其中,氨合成物量中心內部資源損失數額并不高,進行循環經濟改善反而可能會增加其成本和支出,減少經濟收益。然而,根據我國污染物排放標準,該物量中心已經超過了強制排放標準,必須對其進行改善。造氣物量中心中,內部資源流損失的數值較大,企業進行循環經濟改善可能獲得較大的經濟利益,企業會自發采取相應措施。因此,某氨醇聯產企業物量中心循環經濟改善的排序應為“氨合成→造氣→尿素合成→變換脫碳→甲醇合成→脫硫”。

圖6 某企業物量中心價值流分析二維圖

2.優化措施。根據對該企業資源價值流分析的結果,可以初步判定循環經濟改善的重點為氨合成、造氣物量中心。通過對該企業生產流程的審查,對比國際先進循環經濟生產經驗和實踐,可以采取的循環經濟措施有:

(1)氨合成物量中心。該物量中心外部環境損害價值較高,循環經濟改善的重點在于減小對外部環境的損害,外部損害主要來源于含氨廢水,考慮采用膜生物反應器進行生化處理。這種方法綜合了膜處理技術和生物處理技術的優點,可以提升廢水的質量并基本去除其中的污泥、COD、BOD等污染物,減少絕大部分氮、磷排放[13]。

在減少內部資源損失價值方面,將氨合成物量中心和變換脫碳物量中心合并考慮,可以考慮采用雙低壓醇氨聯產工藝進行處理。采用這種工藝,生產環節主要由低壓聯醇、二級醇化、甲烷化、氨合成四個子系統組成。該工藝有壓縮功率低、裝置利用率高、熱量回收利用率高、氣體損耗減少等特征。據估計,進行雙低壓醇氨聯產工藝改進后,低壓聯醇和合成氨噸氨可分別節約電耗30%和25%,降低成本約56.2元;同時可產生1.3噸副產品——蒸汽;減少氣體的損耗,以達到提高氨醇產量的目的,按照這種方法,理論上可多生成約20%的合成氨[14]。

(2)造氣物量中心。造氣物量中心的改善重點在于內部資源流損失的減少,在節約的同時減少外部環境損害。可以采用的方案包括減少原材料的投入和減少能源的消耗,如以石腦油、油氣或天然氣取代無煙煤等。資源的減量化同時會帶來廢棄物排放的減量化。據了解,從噸氨廢水排放量上看,以油為原料(3t~8t/tNH3)<以氣為原料(10t/tNH3)<以煤礦為原料(18t/tNH3);從廢氣排放方面看,以天然氣為原料的噸氨污染物遠低于其他燃料;廢渣排放情況也是如此,噸氨廢渣排放量方面煤遠遠大于氣或油[15]。天然氣取代無煙煤來合成氨,燃燒產生的二氧化碳和氮氧化合物僅為煤的50%和20%,有效促進了企業節能減排的清潔生產目標的完成。除此以外,也可以考慮采用工藝改進方案,如:美國Brown公司深冷凈化技術、Kellogg公司的KAPP技術和KEP技術、俄羅斯GIAP公司的Tandem工藝、英國Uhde公司技術等。造氣物量中心中產生的大量污水的處理,本文考慮采用微渦流技術減少污水的排放。通過以上措施并行,達到減少資源輸入、創造經濟價值、提升環境效益的目的。

根據以上改善思路,得到改善后的物質流圖,如圖7所示。依據改善后的物質流圖,結合生產過程中的能耗、折舊人力等成本,可以計算得出價值流圖,如圖8所示。

由以上計算結果可知,通過提升生產工藝、改造生產流程,可以對該氨醇聯產企業的循環經濟物質流路徑進行優化。由于造氣物量中心生產工藝和原材料的改變,同等數量投入的資源產出數量從原有的145.5增加至187.3;增加的微渦流處理中心使得資源流內部成本損失大大減少,從原有的42495降低到下游的693;外部環境損害也大大降低,從原有的21350降低到現有的875。甲醇合成和氨合成物量中心通過雙低壓醇氨工藝改造后,生產效率大幅提高,價值流內部損失由原有的8376(89+8287)降低到現有的776,外部環境損害數值也從原有的60364(2432+57932)降低到現有的2867,改善幅度相當驚人。從產業增加值方面來看,生產線的總產出也大幅增加,達到了較好的改善循環經濟的目的。

圖7 某氨醇聯產企業循環經濟改善后物質流

圖8 某氨醇聯產企業循環經濟改善后價值流

六、結論

物質是價值的載體,價值可以促進物質的優化改善。本文從“物質流—價值流”的互動原理出發,以循環經濟的基本原則為指導,以資源節約和物質循環利用為手段,既考慮企業內部的價值循環流動,又考慮資源廢棄物外部環境損害價值,利用價值流對物質流的反應和修正改善功能,對微觀主體生產流程進行循環經濟優化改善。

本文對微觀主體循環經濟優化的研究具有以下創新意義:①以“物質流—價值流”二維視角,跟蹤、描繪資源的物質流動循環與價值運動循環,采用會計學的成本理論,結合資源占用的變化路徑,可得到改善的潛力環節與價值轉化金額,為循環經濟“廢物減量化、再利用及再資源化”的優化決策提供可用的信息,實現資源節約和環境保護的雙重目的。②結合資源流的“內部資源損失—外部環境損害”的二維分析矩陣,對企業各流程的環境、經濟效果進行分析評價,據此確立各生產流程或環節循環經濟的改善潛力和改善順序,估計模擬優化后的經濟目標,以此進行循環經濟可行性分析,并為實施過程提供參考性控制數據。③融合現有會計、環境、技術、統計等數據,構建“物質流—價值流”的二維方法體系,在一定程度上彌補現行會計模式不能進行循環經濟核算、分析、評價、決策、優化的不足,為開展循環經濟的成本效益評估提供決策依據,有助于企業開展循環經濟的效果評價,提升企業環境管理水平。

通過對物量中心或成本中心的內部資源成本和外部損害成本進行計算后,可對企業各物量中心的成本改善或節約進行分析和評價。范圍包括:①成本改善前后的“內部資源成本—外部損害成本”比較分析;②不同材料的廢棄物“內部資源成本—外部損害成本”比較分析;③不同成本中心的廢棄物“內部資源成本—外部損害成本”比較分析;④不同成本項目的廢棄物“內部資源成本—外部損害成本”比較分析;⑤全體廢棄物“內部資源成本—外部損害成本”比較分析等。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06