金融發展、信息不透明與股價暴跌風險

2018-11-29 03:43:36

商業會計 2018年18期

(四川大學商學院四川成都610065四川省發改委價格監督檢查與反壟斷局四川成都610012)

一、引言

金融發展程度的高低,直接關系到一個地區金融市場的穩定和繁榮。本文基于我國的制度環境,考察在不同金融發展程度的環境中,信息不透明對股價暴跌風險的影響和差異,以此來檢驗金融發展的重要性。

股價暴跌風險是由于公司隱藏了壞消息而產生,公司隱藏的壞消息越多,即信息不透明度越高,公司股價發生暴跌的風險也就越大 (Hutton et al.,2009)。金融發展程度不同,公司的信息不透明對股價暴跌風險的影響可能存在差異。本文以我國A股上市公司2007—2016年的數據為樣本,研究發現,公司的信息不透明會提高其股價暴跌風險,但僅在金融發展程度低的環境中體現,而在金融發展程度高的環境中沒有得到體現。

本文的貢獻在于:(1)將金融發展納入分析,考察信息不透明在不同金融發展程度的環境中對股價暴跌風險的影響和差異,豐富了股價暴跌風險的研究。(2)為從股價暴跌風險檢驗金融發展的重要性提供了新的經驗證據。

二、理論分析和研究假設

公司由于隱藏壞消息而使得公司信息變得不透明。隱藏的壞消息越多,公司的信息不透明度就越高。股價暴跌風險也因公司隱藏壞消息而產生。當過多的壞消息不能再被公司隱藏時,大量的以前被隱藏的壞消息就會瞬間向市場釋放而產生“堰塞湖”效應,股價就會發生暴跌(Jin and Myers,2006)。可見,公司信息不透明與股價暴跌風險具有正相關關系(Hutton et al.,2009;潘越等,2011)。

然而,在不同的金融發展程度的環境中,公司的信息不透明對股價暴跌風險的影響可能存在差異。在金融發展程度高的環境中,公司信息不透明與股價暴跌風險的正相關關系不一定成立。金融發展程度高的環境,意味著金融中介機構多,投資者個人的分析能力和解讀能力較強,公司的信息會被及時、充分地發掘,從而讓信息不透明導致的股價暴跌風險得到一定程度的化解。一般而言,相對于個體投資者,金融中介機構的專業能力強,具有信息優勢,可在信息生產、傳播和吸收方面發揮自己的強項。并且,當金融中介機構數量較多時,金融中介機構相互之間可以對公司信息進行交換和吸收。在金融發展程度高的環境中,投資者個人能力和風險管理意識也較強,善于通過公開和非公開的渠道獲得信息進行決策,以避免在個人投資決策中出現重大失誤。

而在金融發展程度低的環境中,公司信息不透明與股價暴跌風險的正相關關系則可能成立。在金融發展程度低的環境中,金融中介機構數量少,投資者個人分析能力和解讀能力較弱,不能有效對公司隱藏的信息進行及時充分地發掘,從而讓信息不透明導致的股價暴跌風險得不到化解,使得股價暴跌風險上升。

從上面的分析可知,由于在不同金融發展程度的環境中,市場對公司信息的發掘能力存在差異,公司信息不透明與股價暴跌風險的正相關關系,可能僅在金融發展程度低的環境中得到體現,而在金融發展程度高的環境中可能得不到體現。由此,本文提出以下假設:公司信息不透明與股價暴跌風險的正相關關系,僅在金融發展程度低的環境中得到體現。

三、樣本選擇與研究方法

(一)樣本選擇

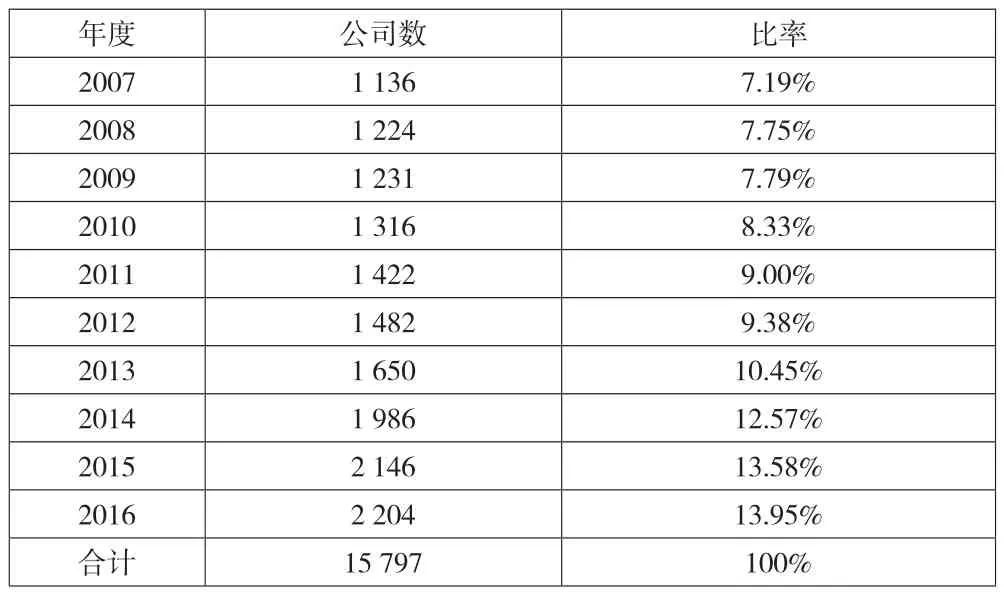

本文選取了我國A股上市公司2007—2016年的上市公司作為研究樣本進行考察。所采用數據均來自國泰安數據庫(CSMAR),并對樣本按照以下條件進行篩選:考慮到金融行業的特殊性,故對金融行業樣本予以剔除;對有數據缺失的樣本,予以剔除。按照上述條件篩選后,最后得到15 797個研究樣本。表1是研究樣本按年度分布的情況。

表1 研究樣本的年度分布情況

(二)股價暴跌風險的計量

參照 Kim et al.(2011)、Kim and Zhang(2016)的做法,采用負收益偏態系數Ncskew和收益上下波動比Duvol兩個變量來衡量股價暴跌風險。這兩個變量的值越大,表征著公司的股價暴跌風險就越大。

股價暴跌風險的計量,是以公司的特有周收益(Firmspecific Weekly Return)為基礎來進行計算。公司的特有周收益,按模型1進行公司年度估計。

其中,ri,t為公司的周收益,即公司i在t周的考慮現金紅利再投資的收益率,要求公司年度的周收益數據不少于26個。rm,t為市場在t周的經流通市值加權的市場收益率。為了控制市場非同步交易的影響,控制了市場前后兩期的周收益(Dimson,1979)。

從模型1回歸估計的參差εi,t來計算公司的特有周收益率 Wi,t,即 Wi,t=ln(1+εi,t)。

1.負收益偏態系數Ncskew。它是衡量公司的特有周收益在一個年度的負偏向程度,代表了股票暴跌的傾向。

在公式(1)中,n為公司股票在一個年度中的交易周數。

2.收益上下波動比Duvol。它是衡量公司股票的特有周收益在一個年度的漲跌波動比率,代表了股票暴跌的傾向。

在公式(2)中,nu為公司的特有周收益高于當年均值的周數,nd為公司的特有周收益低于當年均值的周數。

(三)回歸模型

為了檢驗本文的研究假設,本文參照Hutton et al.(2009)、Kim and Zhang(2016)的模型,構建如下檢驗模型:

股價暴跌風險(Crashrisk)為因變量,分別采用負收益偏態系數Ncskew和收益上下波動比Duvol兩個變量衡量。

信息不透明(Opaque)為解釋變量,參照Hutton et al.(2009)的方法,以操縱性應計DA前三年絕對值之和衡量。操縱性應計DA,采用修正的Jones模型 (DeChow et al.,1995)分年度分行業估計。

Control為控制變量,具體包括:公司年均特有周收益率(Ret),是為了控制上一年公司股票收益對當期股價暴跌風險的影響;公司年度特有周收益的標準差(Sigma),是為了控制公司股票收益波動對公司股價暴跌的影響;投資者異質信念(Dturn),采用當年的月平均換手率與上一年的月平均換手率之差衡量,是為了控制投資者異質信念的影響;負收益偏態系數(Ncskew),為了控制前一年股價暴跌風險對當期的影響;資產負債率(Lev),為公司總負債與總資產的比值,是為了控制財務風險的影響;公司業績(Roa),采用總資產凈利潤來衡量,是為了控制公司業績的影響;市凈率(MB),以股東權益的市值與其賬面價值之比來衡量,是為了控制公司成長性的影響;公司的市值規模(Size),采用公司市值的自然對數衡量,是為了控制公司規模的影響。

此外,為了控制極端值的影響,模型中的所有連續變量均進行1%水平上下的Winsorize處理。

四、實證結果與分析

(一)描述性統計分析

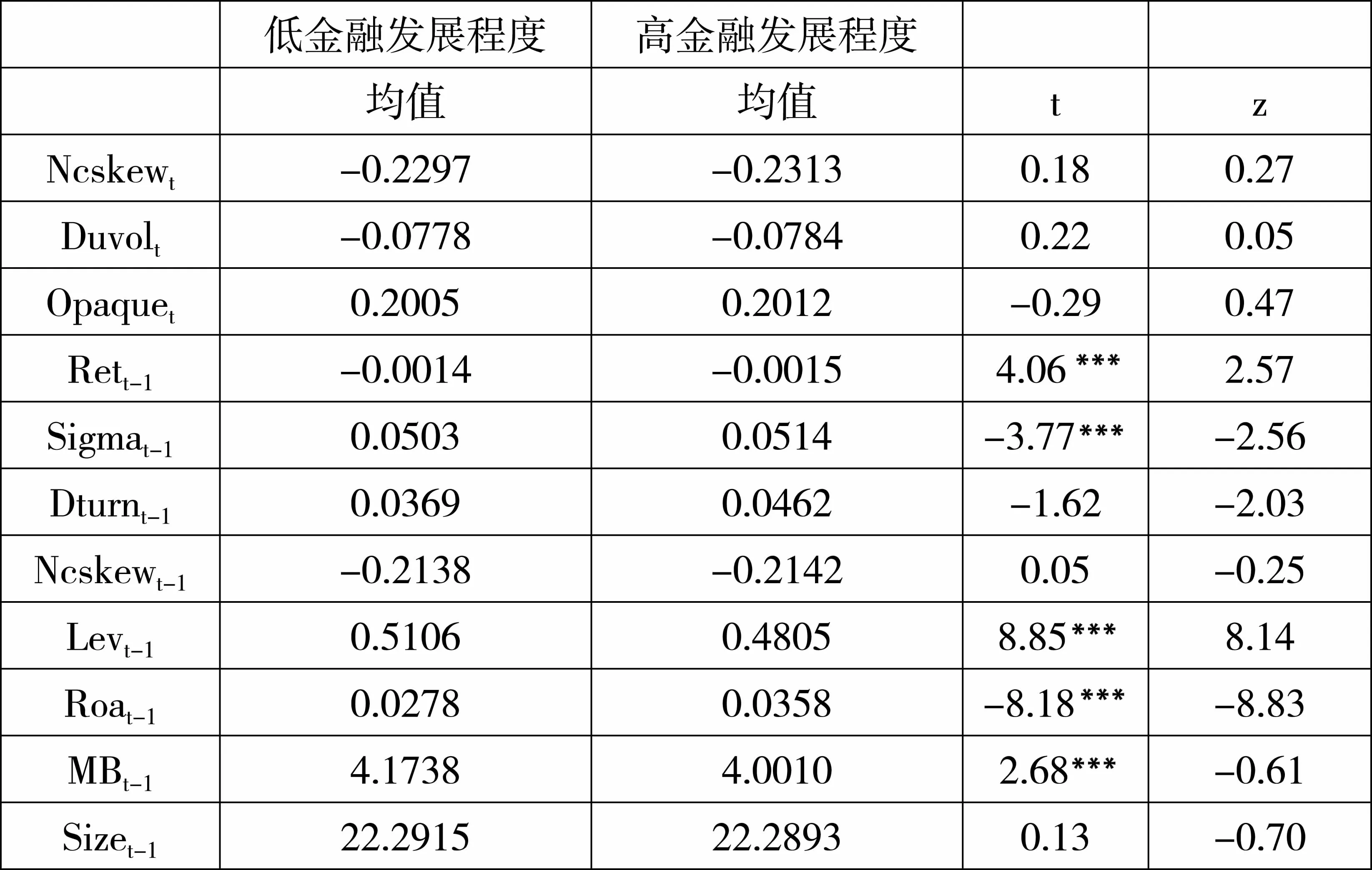

從表2可以看出,低金融發展程度的負收益偏態系數Ncskewt的均值為-0.2297,在統計上與高金融發展程度的均值-0.2313沒有顯著差異。同樣,收益上下波動比Duvolt在低金融發展程度的均值為-0.0778,在統計上與高金融發展程度的均值-0.0784沒有顯著差異。這表明,股價暴跌風險在低金融發展程度與高金融發展沒有顯著差異。信息不透明Opaquet,在低金融發展程度的均值為0.2005,在統計上與高金融發展程度的均值0.2012沒有顯著差異。

表2 描述性統計分析結果

(二)回歸分析

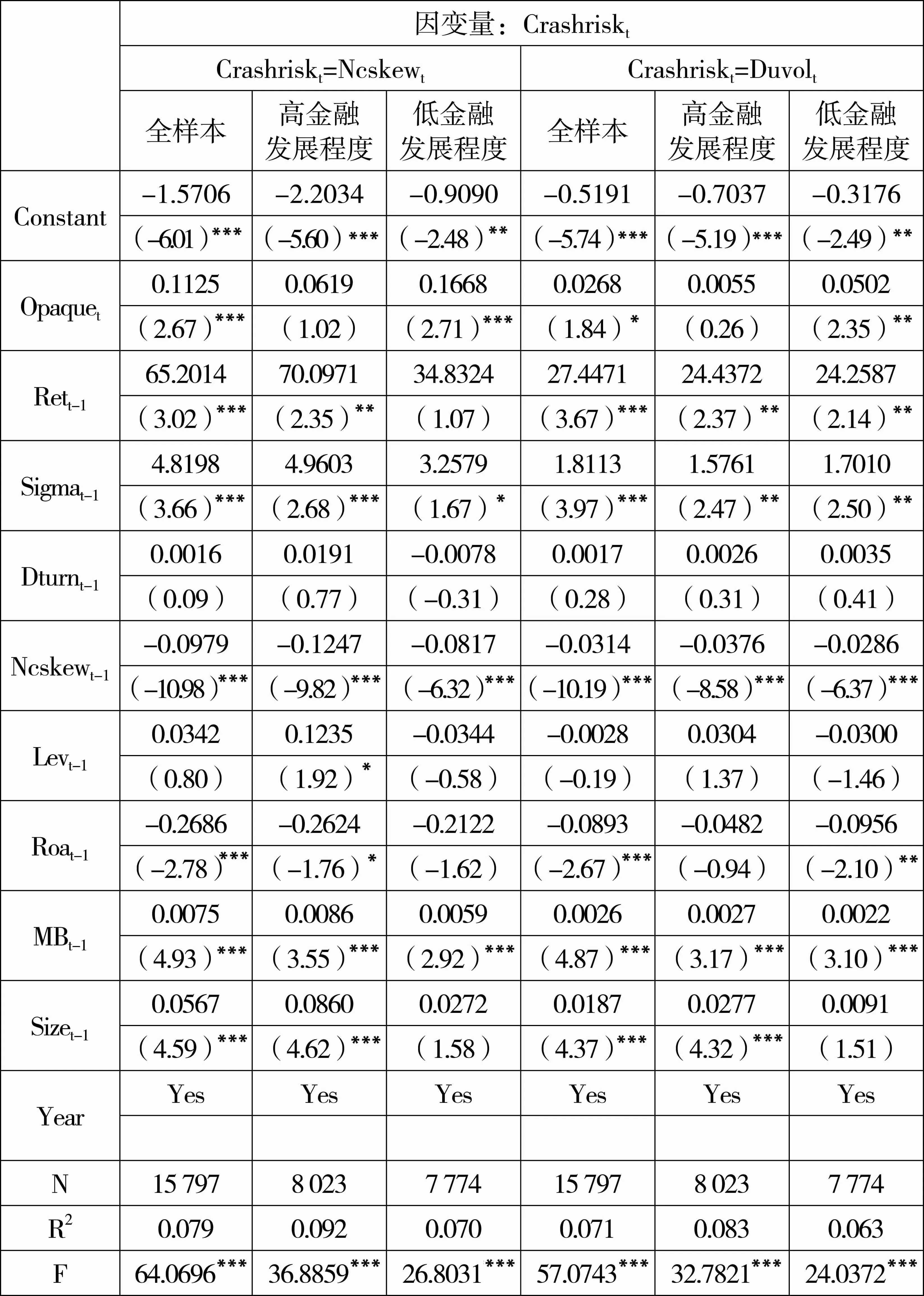

從表3可以看出,在以負收益偏態系數Ncskewt衡量股價暴跌風險Crashriskt的回歸結果里,信息不透明Opaquet在全樣本的回歸系數為0.1125,在1%水平下統計顯著。在細分樣本回歸后,信息不透明Opaquet在低金融發展樣本的回歸系數為0.1668,并在1%水平下統計顯著,而在高金融發展樣本的回歸系數為0.0619,但在統計上不顯著。

同樣,在以收益上下波動比Duvolt衡量股價暴跌風險Crashriskt的回歸結果里,信息不透明Opaquet的回歸系數在全樣本顯著為正。在細分樣本回歸后,信息不透明Opaquet的回歸系數在低金融發展樣本里統計上顯著為正,而在高金融發展樣本里統計上不顯著。

上述經驗數據表明,信息不透明提高公司的股價暴跌風險,僅體現在金融發展程度低的上市公司中,本文的假設得到支持。

表3 信息不透明與股價暴跌風險的回歸結果

在控制變量的回歸結果方面,公司年均特有周收益率Rett-1的回歸系數在統計上顯著為正,表明公司的年股票收益會正向影響公司下一年的股價暴跌風險。公司年度特有周收益的標準差Sigmat-1的回歸系數在統計上顯著為正,表明公司的年股票收益波動會正向影響公司下一年的股價暴跌風險。負收益偏態系數Ncskewt-1的回歸系數在統計上顯著為負,表明公司的股價暴跌風險會受到上一年股價暴跌風險的影響。公司業績Roat-1的回歸系數在統計上顯著為負,表明公司業績會負向影響下一年的股價暴跌風險。市凈率MBt-1的回歸系數在統計上顯著為正,表明公司的成長性會正向影響公司下一年的股價暴跌風險。公司的市值規模Sizet-1的回歸系數在統計上顯著為正,表明公司的市值規模會正向影響公司下一年的股價暴跌風險,這與Chen et al.(2001)、Hutton et al.(2009)的結果一致。

五、研究結論與啟示

一個地區的金融發展程度,昭示著該地區的金融市場對信息及時、充分發掘和解讀的能力水平。在不同的金融發展程度環境中,公司的信息不透明得到的緩解程度將存在差異。本文結合我國的制度背景,以我國A股上市公司2007—2016年的數據為樣本,考察公司的信息不透明在不同金融發展程度環境下對股價暴跌風險的影響及其差異。研究發現,公司的信息不透明會提高其股價暴跌風險,但僅在金融發展程度低的環境中體現,而在金融發展程度高的環境中沒有得到體現。這說明在金融發展程度高的地方,可以化解信息不透明導致的股價暴跌風險,而在金融發展程度低的地方,由于不能化解信息不透明導致的股價暴跌風險,使得股價暴跌風險上升。

通過本文的研究,可以得到以下啟示:提高我國各地區的金融發展水平,有利于化解公司信息不透明導致的股價暴跌風險,但是,我國各地區的金融發展存在不平衡、不充分的現狀,影響了金融市場功能的發揮,迫切需要政府大力推動和統籌協調我國各地區的金融發展,這對維護和推動我國證券市場的安全穩定和健康發展具有重要的戰略意義。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

中華手工(2017年2期)2017-06-06 23:00:31

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中外會展(2014年4期)2014-11-27 07:46:46

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03