房地產企業財務風險控制分析

——基于MH集團的案例分析

2018-11-29 03:43:48太原旅游職業學院山西太原030032

商業會計 2018年18期

(太原旅游職業學院山西太原030032)

為了控制房地產市場的過快增長,保障百姓安居樂業,各地政府頻頻出臺新政調控樓市,這些措施起到了穩定房價、控制過度開發的作用,也使房地產市場的發展遭遇了寒冬。對于那些成立時間不長,又沒有穩定收益業務的房地產企業來說,資金融通以及投資方面的問題都會令其經營雪上加霜。本文認為此類企業需要提升財務風險控制意識,從而在當前的市場環境中保持生命力,實現更好發展。本文以MH集團為例,對房地產企業如何控制財務風險進行分析。

一、MH集團概況

1996年成立的MH集團,前身是MH實業有限公司,之后進行了股份制改革組建了集團,屬于國有企業。MH集團為了更好地滿足發展需要、增強融資能力,于2001年成功掛牌上市。現如今,MH集團已成為一家綜合性的房地產企業集團,主力發展地產開發項目,具有國家一級地產開發資質。到2017年12月底,MH集團的總資產已高達905億元。MH集團在綜合實力排名方面處在同類上市公司前列,具有不錯的財務穩健性。但是單看風險控制能力的話,MH集團的排名就靠后很多,顯示出其仍需進一步提升風險控制能力。

表1 MH集團2013—2017年各項財務數據統計表 單位:萬元

二、MH集團的財務風險現狀

本文以MH集團2013—2017年的各類財務報表數據為基礎,并結合集團的自身情況,利用財務風險評估模型對其財務風險現狀進行分析,如表1所示。

(一)MH集團財務狀況分析

根據表1數據,計算MH集團各項相對財務指標,具體見表2。

表2 MH集團2013—2017年各項相對財務指標統計表

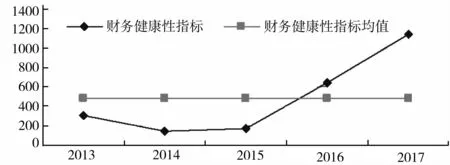

本文利用層次分析法構建階梯層次結構圖,并構建不同層次的判斷矩陣,計算各個財務指標的權重,限于篇幅,具體計算過程不再贅述。根據我國房地產企業財務風險綜合評價模型:Y=X1w1+X2w2+…+Xnwn(X為變量值,w為權重),得到MH集團各年的財務健康性指標Y,結果見下頁表3。可知,MH集團這五年的財務健康性指標均值為485.25。對不同年份進行單獨分析,2013年MH集團的財務健康性指標遠遠小于均值,特別是2014年、2015年指標出現了大幅下滑,說明該集團的財務狀況變差;2016年財務健康性指標大幅回升,并超出了均值;2017年財務健康性指標遠遠超出了均值,說明該集團的財務狀況有了明顯好轉。不難看出,2013—2017年MH集團的財務狀況出現了U字型的變化過程,不斷轉差探底之后又逐漸好轉。盡管2017年MH集團的財務健康性指標出現了飛躍式提升,但由于最近一段時間的財務健康性指標波動過于頻繁,該集團還是需要認真拆解財務風險,并采取針對性的應對措施,從而保證將財務風險控制在最低水平。

表3 MH集團2013—2017年財務健康性指標統計表

如果將年份作為X軸,將財務健康性指標作為Y軸,MH集團的財務健康性指標變動趨勢見圖1。從總體上來說,MH集團的財務狀況在不斷變好。盡管2014年時陷入了谷底,但2015年之后MH集團不斷扭轉局面,取得了更好發展。2013—2017年這五年中,MH集團前三年的財務健康性指標都明顯低于均值,尤其是2014年,各項財務數據的相對值都出現了大幅下滑,資產負債率高于70%。2017年是MH集團各項財務數據表現最佳的年份,但是這一年的流動比率并不盡如人意,僅有1.8,低于行業最低要求標準2∶1,而且資產負債率也已經超過了房地產行業均值,達到了71.11%。不難看出,盡管從總體上看,2017年MH集團的財務狀況最為理想,但其背負著較高的負債,因此在經營過程中要面對很高的償債風險。

圖1 MH集團2013—2017年財務健康性指標變動趨勢圖

(二)MH集團各財務指標分析

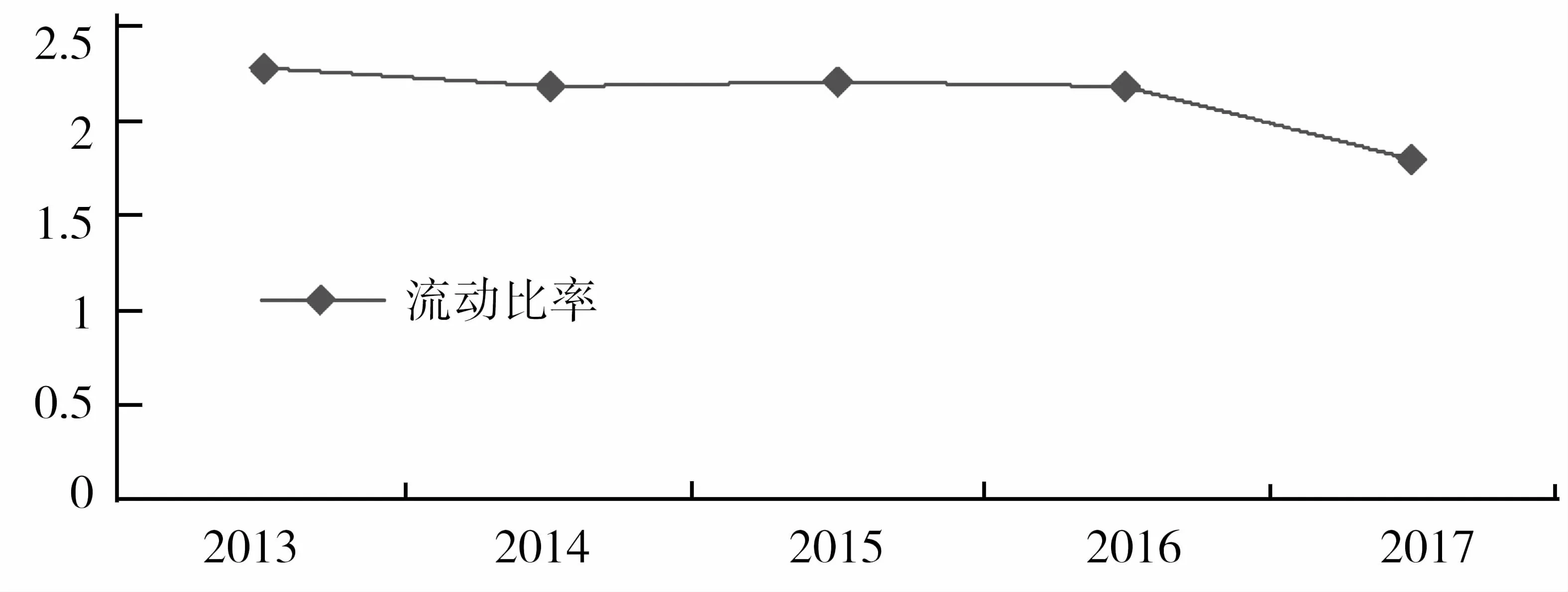

1.流動比率。該指標用于衡量企業流動資產和流動負債之間的比例關系,通常用來反映企業將流動資產迅速變現從而償還短期負債的能力,換句話說,如果企業需要償還1元流動負債的話,該指標用于衡量其能夠拿出價值多大的流動資產來對償債能力進行保證。一般來說,該比率保持在大于2時最為理想。本文利用表2數據,繪制MH集團2013—2017年的流動比率變動趨勢圖,如圖2所示。

圖2 MH集團2013—2017年流動比率變動趨勢圖

2013—2017年,MH集團的流動比率一直處于下滑趨勢,到了2017年僅為1.8,比行業設置的標準值2低了0.2。經過詳細分析,本文認為MH集團之所以會出現這種流動比率不斷下滑的現象,主要是因為2013—2017年該集團為了快速擴大經營規模而實施了負債經營的策略造成的。仔細分析MH集團的資產負債表能夠發現,2013—2017年該集團的流動負債由最初的1 070 083萬元飛升至4 898 034萬元,雖然流動資產也有一定程度的增長,但增長幅度遠遠低于流動負債,到了2017年甚至跌破了行業的標準安全值,說明MH集團存在一定的短期償債風險,需要采取應對措施。

2.資產負債率。該指標用于衡量企業在特定時點上負債和資產總額之間的對比關系,通常用來反映企業所擁有的所有資產當中有多少比例是借助負債獲得的;另外,也能夠體現出企業是否具有良好的債務償還保障。行業調查數據顯示:房地產企業資產負債率指標的均值是75%,卓越值是43.6%。本文利用上頁表2數據,繪制了2013—2017年MH集團資產負債率變動趨勢,具體見圖3。

圖3 MH集團2013—2017年資產負債率變動趨勢圖

總體而言,MH集團的資產負債率一直處于很高水平,由2013年的63.65%提升至2014年的70.34%,不難發現MH集團的資產負債率雖然低于行業均值75%,但是距離卓越值43.6%還有很大差距。所以,本文認為MH集團需要科學測評償債風險,從而在這種資產負債率一直提升的環境下控制好財務風險,降低陷入財務危機的可能性。在保證足夠運營資金的前提下,MH集團需要將資產負債率盡量拉低一些,從而扭轉當前財務狀況,將償債風險降低至可控水平。

3.存貨周轉率。該指標用于衡量企業在某個時期內實際發生的銷售成本和平均存貨之間的對比關系,通常用來反映企業的開發和銷售情況,同時也直接影響著企業的償債與盈利能力。當前房地產企業的存貨周轉率均值是1.4。本文利用上頁表2數據,繪制MH集團2013—2017年的存貨周轉率變動趨勢,具體見圖4。

圖4 MH集團2013—2017年存貨周轉率變動趨勢圖

2013—2017年MH集團的存貨周轉率基本上維持在相對穩定的水平,2013年最高,達到0.31,2017年最低,為0.22,均遠低于1.4。不難看出,MH集團的存貨周轉速度并不理想,占用了大量資金,相應的管理工作也不夠完善,導致該集團資金不具有良好的流動性,運營效率難以提升,盈利能力受到明顯抑制。基于房地產市場受季節的影響比較顯著,本文建議MH集團合理劃分淡季與旺季,制定更加科學的營銷規劃,在旺季時提升銷售量,從而減輕淡季的庫存壓力,從而在整體上提升集團的存貨周轉率,實現更加高效的運營。

三、改善MH集團財務風險控制的建議

通過對MH集團各項數據進行的全面分析,本文對MH集團改善財務風險控制提出建議:

第一,流動比率出現小幅下滑,說明MH集團面臨著一定的短期償債風險,這是因為MH集團在運營中產生了大量的流動負債,其增幅遠遠高于流動資產。本文建議,為了有效降低短期償債風險,MH集團要在不影響正常運營的前提下,適當限制流動負債總額的提升,增強流動資產的變現能力,將短期債務風險控制在可接受的范圍之內。

第二,2013—2017年MH集團的資產負債率由63.65%提升到了71.11%,處于較高水平,已經超過了行業的最高上限70%。盡管借助財務杠桿的作用能夠提升企業的凈利潤,但是過高的負債率會提高企業的財務風險,導致企業的資金鏈運作失常,對企業的正常運營造成致命打擊,甚至使企業遭遇破產危機。現金流是企業的血液,是不可或缺的重要運營要素,所以,本文建議MH集團盡量壓縮銀行貸款,尋求更加科學高效的資金融通渠道,從而降低資產負債率,降低集團的財務風險。

第三,2013—2017年MH集團的存貨周轉率盡管相對穩定,但是低于行業均值,說明MH集團存在嚴重的存貨周轉效率低下的問題。如果存貨周轉速度提不上去,首先,MH集團的庫存要想變現相對困難,為了運營只能提升流動負債的額度。其次,由于銷售收入有限,相應地MH集團的銷售利潤會變得更少,盈利能力會受到嚴重打擊。本文建議,MH集團需要安排銷售節奏,在不同季節制定具有針對性的營銷規劃,從而提升資金回收速度。

為了保障集團的長遠發展,本文認為MH集團需要提高危機意識,深入分析財務健康性指標最差時期的各項財務數據,并找出導致各數據不理想的原因,從而采取更加高效的應對措施,預防財務風險,保障集團獲得長期穩定發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36