新技術環境下的財會人員能力構建

——基于江蘇會計領軍人才的問卷調查

2018-11-29 03:43:50朱佳立博士

商業會計 2018年18期

關鍵詞:會計工作

□方 苑 朱佳立 沈 弋(博士)

(1河海大學財務處江蘇南京210098 2南京理工大學經濟管理學院江蘇南京210094)

一、引言

2017年,BBC根據 Michael Osborne和 Carl Frey的研究,分析了365種職業的未來“被淘汰概率”,其中會計職業以97.6%的“被取代概率”位列“十大最可能被人工智能(AI)取代的職業”。財會工作具有嚴格的內部邏輯要求,對信息的準確性也有較高要求,以人工智能替代手工做賬的優勢明顯。德勤、安永等會計師事務所研發的財務機器人的面市,也對財會人員所從事的基礎會計工作帶來沖擊和挑戰。

即使財會工作短時間內不會被人工智能所取代,蓬勃發展的大數據、人工智能、移動互聯網和云計算等新技術也正在以前所未有的廣度和深度介入經濟社會的各個領域,使商業模式、交易方式、管理活動等方面都發生了重大變革,從職能拓展、核算技術、組織形式和核算模式等多個方面深刻影響著會計行業的變革與發展 (高一斌,2015)。“互聯網+”是現代信息技術與各行業進行深度融合的新階段,為會計的變革與發展提供了契機,“互聯網+”將推進會計服務水平升級,助力會計服務效率提高,促進會計服務平臺建設,改善會計服務資源配置,實現全流程會計服務,優化會計服務產業布局,改變會計服務監管模式(秦榮生,2015)。財務會計作為企業內部最重要的數據來源之一,應當在新技術的輔助下,為企業提供決策有用信息,使企業進一步打破與消費者之間的壁壘和藩籬。

新技術意味著創新、變革與融合,創新、變革與融合也是推動會計行業不斷向前發展的關鍵因素。在新技術蓬勃發展的背景下,怎樣使財會人員的能力適應會計行業創新、變革與融合的發展需要?本文基于對江蘇會計領軍人才的問卷調查結果,探討新技術環境下財會人員的能力構建。

二、新興技術對財會人員的影響

(一)問卷調查背景

本次調查以“新興技術對財會人員的影響”為主題,對江蘇會計領軍人才項目學員進行了問卷調查。為了保證問卷的設計更符合企事業單位的實際情況,調查小組在設計問卷之前,先與10位負責企業財會工作的MBA學員進行了座談,基本了解財務負責人對于大數據、云計算及區塊鏈等新技術的熟悉程度,以及這些新技術在企業財務實踐中的應用情況,然后設計問卷,并在與MBA學員及相關授課教師溝通后不斷調整,最后定稿。

本次調查共得到60份有效問卷 (回收61份問卷,剔除1份無效問卷),被調查對象江蘇會計領軍人才項目學員來自于不同所有制的企業、行政和事業單位,多元化的被調查對象來源可以在一定程度上確保調查結果能夠反映新興技術對不同單位財會人員是否產生了影響,以及產生了怎樣不同的影響,也有助于認識到不同單位財會工作與新興技術的融合情況。其中,來自國有企業和事業單位的受訪者占比最高,分別為60%和25%,而來自民營企業、政府機關和外資等其他企業的受訪者占比分別為10%、1.67%和3.33%。此外,受訪者中具有碩士學歷的比例達到75%,所有受訪者都至少達到了本科學歷,并且具有豐富的工作經驗,85%的受訪者具有15年以上的會計與財務領域相關工作經驗,其余15%的受訪者也具有至少8年以上的相關工作經驗。被調查對象具有較高的受教育程度和豐富的會計行業工作經驗,對于新技術背景下財會人員的能力構建能夠進行較為具體且深入的思考。

(二)對行業整體的影響

以大數據為代表的新技術的產生和發展正在以前所未有的速度顛覆人們探索世界的方法,引領著各個領域包括會計行業的深刻變革(何瑛,2013)。作為一種新興的會計信息化模式,基于云計算技術和理念,云會計將有助于實現企業信息系統的有效集成,提高企業的管理能力,增強企業的競爭優勢(胡蝶、郭宏,2018)。陳虎、孫彥叢(2016)提出隨著“大智移云”時代的到來,財會工作將更加無紙化、智能化、自動化,同時計算機和人工智能將取代越來越多的基礎會計工作,傳統的財務模式或將被徹底顛覆。

本次問卷調查的結果與上述結論類似,超過半數(53.33%)的受訪者認為人工智能、云計算這些新技術非常有可能在未來10年大規模替代現有的會計中低端崗位(如核算、出納等),而只有不到一成(6.67%)的受訪者認為可能不會出現大規模替代。對于中高端會計崗位(如財務經理、會計經理等),有超過4成(45%)的受訪者認為這些崗位在未來10年不會或很難被新技術大規模替代。

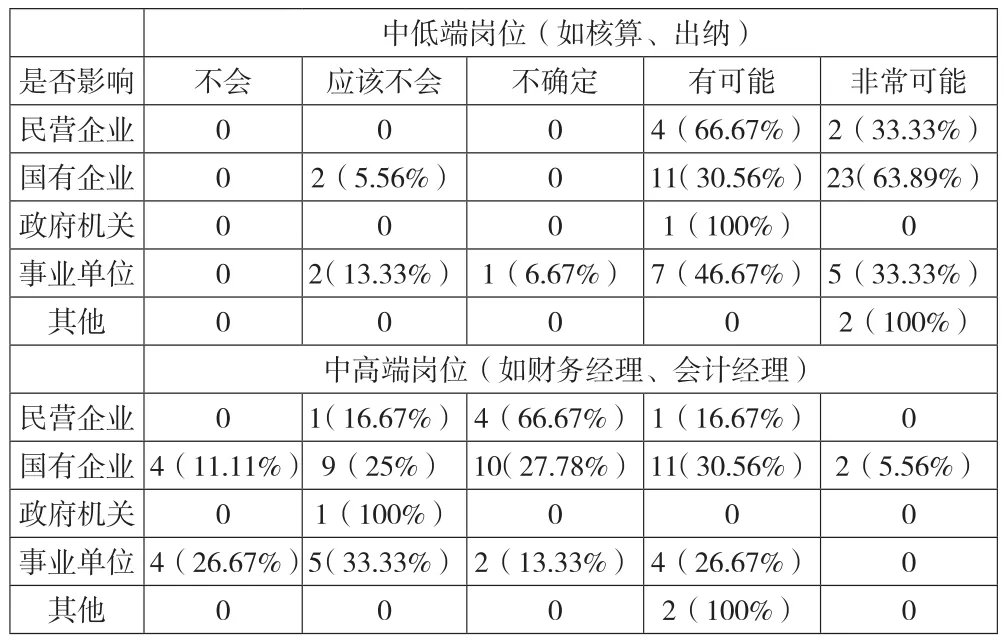

表1列示了不同單位的受訪者對于新技術沖擊的認知,無論是對于中高端崗位還是中低端崗位,政府機關及事業單位的財會人員認為不會或應該不會被新技術大規模替代的概率都要高于企業的受訪者。這或許與不同單位財會人員所處的環境有關,企業的財務活動與政府機關和事業單位相比更為復雜,由于目前我國已基本完成企業會計準則體系的構建,市場化的會計信息化產品也較為豐富,因此較之于政府機關和事業單位,企業財會人員所面臨的新技術的沖擊更為直接,感受也更為強烈。表2所反映的新技術對受訪者單位所處行業的影響,也在一定程度上佐證了上述觀點。

表1 不同單位財會人員對于新技術沖擊的認知

表2 新技術對受訪者單位所處行業的影響

(三)對不同類別財會崗位的影響

崗位性質不同,受到新技術的沖擊也不盡相同。基礎會計工作具有較強的內在邏輯性和重復性,對于結果又要求具有較高的準確性,基礎會計工作耗費了財會人員大量的時間和精力。使用新技術將極大地提高財會人員處理基礎會計工作的效率,保證會計信息的準確性,因此處于基礎崗位的財會人員在與財務機器人的競爭方面明顯處于劣勢,未來財務領域對于基礎崗位財會人員的需求將會大量縮減(余應敏、王彩淋,2018)。而如財務經理、會計經理等中高端會計崗位對于從業人員的要求不僅僅是簡單的重復勞動,需要具備較強的溝通能力,能夠與單位不同職能部門的員工進行有效溝通;需要具備較強的職業判斷和戰略前瞻性,能夠對單位的戰略和決策制定提供信息支撐;還需要對所處行業具有較為深入的理解,能夠利用財務信息及時修正調整單位相關的業務活動。因此,從短期來看,新技術不僅不能替代會計中高端崗位,還可以為這些崗位的從業人員提供更為及時、準確的財務信息,提高其工作效率。本次問卷調查的受訪者都具備較為豐富的財會工作經驗,且在所在單位的財務部門擔任中高端崗位,從表3中也可以看出,處于中高端崗位的財會人員一般都將新技術視作提升工作效率的“伙伴”,至少不會將新技術看作是搶走其崗位的“敵人”。

表3 受訪者對新技術的態度

結合表1數據,以表4第4列數據為例,認為中低端崗位“非常可能”被取代的受訪者一共有32位,其中只有2位認為中高端崗位也“非常可能”被取代,占32位受訪者的6.25%。可見,受訪者一般認為較之于中低端會計崗位(如核算、出納等),中高端會計崗位(如財務經理、會計經理等)更不容易被新技術大規模替代,中低端崗位比中高端崗位面臨更高的風險。

表4 受訪者認為會計崗位是否會被新技術取代

下頁表5反映了受訪者認為具體崗位受到了新技術的不同沖擊,從中不難看出,絕大部分受訪者認為核算會計和出納受到新技術的沖擊最為強烈。相比之下,中高端會計崗位(如財務管理側財務經理和財務總監/CFO)受到新技術的沖擊相對較小。一方面,中高端會計崗位處于整個行業“食物鏈”的頂端,受到新技術直接沖擊的可能性較小;另一方面,中高端會計崗位不僅需要從業者熟練掌握專業知識,更需要從業者在理解專業知識和行業知識的基礎上進行職業判斷,因此從短時間來看,被新技術替代的可能性不大。從表5中還可以看出,程序性較強、不需要較強的職業判斷和溝通能力、多元化程度較弱的崗位,被智能化取代的可能性更高,例如在受訪者看來,財務管理側財務經理受到的沖擊比會計核算側財務經理要小得多。

表5 新技術對具體會計崗位的沖擊

三、新技術條件下財會人員的能力重塑

盡管從短時間來看,新技術的興起可能會對財會人員特別是從事基礎會計工作的從業人員產生較大沖擊,但從長遠來看,行業的發展離不開一次次的技術創新,大部分受訪者認為新技術對于財會人員的職業發展利大于弊,新技術可以為會計行業的又一次轉型升級提供技術基礎。新技術的浪潮不可逆轉,環境無法改變,深處其中的財會人員應當如何改變自己、提升自己,從而緊跟行業變革的浪潮呢?根據問卷調查的內容,本文認為財會人員可以從以下幾方面出發,提升自身能力,適應行業變化。

(一)橫向拓展,核算融入業務

不論是企業、政府機關或是事業單位的受訪者都建議,在面對新技術的挑戰時,基礎會計人員應當積極橫向拓展,將會計核算融入業務,促進業財融合。財會人員的核心競爭力和不可替代性建立在對于所在行業、所從事的業務深入了解的基礎上。盡管財務機器人能夠替代基礎會計工作,但市場化的財務機器人一般很難做到為特定行業、特定業務提供定制化的服務,和這些行業、業務的實際財會工作還存在一定的距離,基礎會計人員應當積累對自己所在行業的認識,構建自身的“技術壁壘”。

(二)縱向深造,緊跟會計準則變化

來自政府機關的受訪者和部分來自事業單位和企業的受訪者認為縱向深造、緊跟會計準則變化也能夠緩解新技術的沖擊。由于會計信息化產品對于會計準則的跟進相對緩慢,財會人員通過緊跟會計準則的變化,能夠在一定程度上緩解新技術的沖擊,但這一措施并不能從根本上解決新技術對于基礎會計工作的替代作用。而且現如今技術端對于會計準則,特別是企業會計準則的跟進速度得到明顯提升,這也是大部分來自于國有企業和民營企業的受訪者并不認為縱向深造能夠緩解新技術沖擊的原因。

(三)被動接受淘汰,不如主動擁抱變革

60%的受訪者都認為主動接受會計信息化,學習大數據挖掘等新技術才是應對新技術沖擊的根本方法。大數據時代,人工智能無疑是幫助整合信息、計算數據的最有效工具,而這些數據能夠使財會人員了解企業生產、銷售、資金流轉中存在的問題,向管理層提供整合了原因以及結果的信息,供管理層決策之用,以便最大程度地發揮財務數據的決策價值。對于新技術,財會人員沒有必要驚慌失措,應積極調整自身的角色定位,以更加開放和包容的態度順應技術和行業變化的潮流,利用新技術為財會工作帶來的便利性,使自身的工作更加準確、高效。

四、結論

新技術環境給會計行業帶來了新的沖擊和挑戰,同時也為會計行業的轉型和發展提供了技術支持。新技術提高了社會生產效率和資源配置效益,以不可逆轉的方式改變著人們的工作和生活方式,這些技術催生了會計行業新的增值服務,改變了會計服務業價值鏈的價值分布(秦榮生,2015)。與其杞人憂天,將技術變革看作是顛覆秩序的行業危機,倒不如擺正心態、積極面對,利用好這一難得的行業轉型發展機遇。

“有為才有位”,立足會計行業,既不能好高騖遠,要認清會計行業存在的問題和不足,也不能妄自菲薄,要找到會計行業存續的內在邏輯,以改革者的姿態利用好大數據、云技術等信息技術的發展紅利,構筑行業的技術門檻,打造會計行業的不可替代性,方能無失業之虞。

猜你喜歡

新商務周刊(2019年23期)2019-12-22 07:19:41

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

經濟技術協作信息(2018年7期)2019-01-14 03:05:36

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:46

消費導刊(2017年24期)2018-01-31 01:29:01

新商務周刊(2017年22期)2017-12-24 13:49:29

商業會計(2017年5期)2017-04-27 11:59:01

財經界·學術版(2014年10期)2014-07-09 20:11:39

中國會計年鑒(2014年00期)2014-02-03 21:12:42

科學與管理(2005年2期)2005-04-29 00:44:03