銀娛 趁勢跟進

2018-12-01 04:46:56

證券市場周刊 2018年42期

澳門六大賭牌相繼在2020年及2022年到期,澳門特首崔世安早前被問到會否將賭牌短期續期至2022年,再交由下屆政府處理。崔世安表示,當局正研究如何處理并會適時公布,但提到政府會在2022年所有賭牌到期前進行競投。

值得留意的是,澳博(00880.HK)及美高梅中國(02282.HK)手上的賭牌將于2020年3月31日到期,其余則于2022年6月21日到期。崔世安于11月15日公布最新一份澳門施政報告,針對賭牌的篇幅不多,只提到「因應現有博彩批給合同將分別于2020年及2022年到期,加緊跟進相關工作的研究」及「積極跟進幸運博彩經營批給重新競投的相關工作」。

瑞信研究報告指,銀娛經調整EBITDA約39億元,符合市場預期。

不過,崔世安提到會推動博彩企業開拓更多非博彩元素,擴展旅游休閑娛樂一體化。他又稱,會持續跟進博彩業中期檢討后續工作,嚴格控制賭枱數目,以推動博彩業有序發展。他表示,強化對博彩企業、博彩中介人的營運以及博彩活動的監管。

第三季純利升一成

濠賭股近日普遍跑贏大市,龍頭銀河娛樂(00027.HK)公布,截至9月底止第三季度純利為130億元(港元.下同),上升6%。經調整EBITDA為39億元,按年升10%,按季則跌10%。期內博彩業務凈贏率偏低,經凈贏率正常化后,第三季度經調整EBITDA為42億元,按年上升16%。

第三季,銀娛按管理層基準計算的博彩收益為158億元,增長6%;中場收益66億元,增長8%;貴賓廳收益為86億元,增長5%;角子機收益6億元,增長10%。集團透露,將會繼續推進路氹第三、四期項目,日后將正式公布發展計劃內容。另外,亦會繼續就橫琴項目進行概念規劃,推展低密度綜合度假城。

呂志和及家族成員現時持有銀娛約41.15% 股權,為最大單一股東。

瑞信研究報告指,銀娛經調整EBITDA約39億元,符合市場預期。季度表現較弱主要是由于貴賓廳及中場業務凈贏率較低所致。該行認為,雖然第三季表現受凈贏率影響而出現暫時性的放緩,但在盈利勢頭強勁的情況下,相信長遠表現仍未受影響。瑞信維持其「跑贏大市」投資評級,目標價為71元。

基本面仍然穩健

截至今年9月底止,銀娛持有現金及流動投資433億元,凈現金為347億元;負債為86億元,主要反映庫務利息收益率管理策略。高盛報告則認為,銀娛第三季經調整EBITDA符合預期,貴賓廳轉碼數(rolling volume)按季錄得9%跌幅,主要是受世界杯、超強臺風山竹、酒店及賭場翻新工程影響,現時較難判斷未來情況。根據「十一黃金周」數據所見,銀娛基本面仍然穩健。

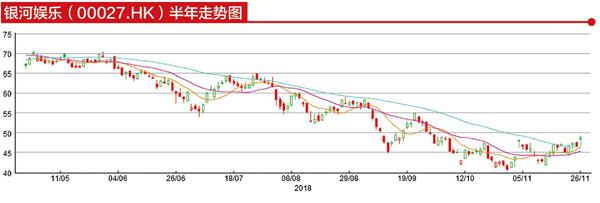

高盛表示,雖然銀娛受貴賓廳業務向下影響,但該行相信,其盈利預測下調幅度可控,并將目標價由65.5元微降至65.2元。隨著集團早前回購股份,現價估值更見便宜,重申其「買入」評級。銀娛近期走勢似在營造小型頭肩底,一旦突破,量度升幅起碼可看58元,可趁勢跟進。