考慮墊底氣回收價值及資金時間價值的鹽穴型地下儲氣庫儲氣費計算方法

2018-12-03 01:15:24王元剛李淑平齊得山李建君

天然氣工業 2018年11期

關鍵詞:建設

王元剛 李淑平 齊得山 李建君

中石油管道有限責任公司西氣東輸分公司

0 引言

我國的地下儲氣庫經過約20年的發展,形成了一定的規模。但由于儲氣庫作為管道的輔助設施,與管道捆綁運營[1-4],相應的儲氣費計入管輸費,與管輸費一并收取,沒有單獨、成熟的定價機制,也未在天然氣價格體系中單獨設立“儲氣費”科目[3]。隨著天然氣應用范圍越來越廣以及儲氣庫的大規模建設并投入使用,儲氣庫獨立運營已經成為一種趨勢,儲氣費獨立定價被逐漸提上日程。

美國及歐洲的儲氣庫運營模式較為成熟,前者在聯邦能源監管委員會管理下,其儲氣庫普遍按市場需求定價[5],而后者則采用協商定價[6]。歐美以及我國儲氣環節的定價方式表明,采用何種定價方式必須與本國天然氣產業發展情況相適應[7-10]。

儲氣費定價是儲氣庫建設的重要評價指標,國內外很多學者對其進行了深入的研究[11-12],通過對儲氣庫建設的投資進行分析,研究注采氣量及電力成本等對儲氣費的影響規律[13-15],求解出一種儲氣費計算的基本模型。由于儲氣庫建設周期較長,投資回收期較長,在進行經濟評價時需要充分考慮資金的時間價值;確定儲氣費時需要保證企業所耗費的全部成本得到補償,并在正常情況下能獲得一定的利潤。目前我國在計算儲氣庫儲氣費時,未考慮油氣藏型儲氣庫墊底氣可部分回收及鹽穴儲氣庫墊底氣可完全回收等特點,計算得出的地下儲氣庫儲氣費評價指標偏高,項目盈利能力等指標偏低,影響和制約了我國地下儲氣庫的發展[16]。為此,筆者嘗試建立一種考慮資金時間價值以及儲氣庫廢棄后墊底氣可全部回收的儲氣費計算方法,并對儲氣費的影響因素進行敏感性分析。

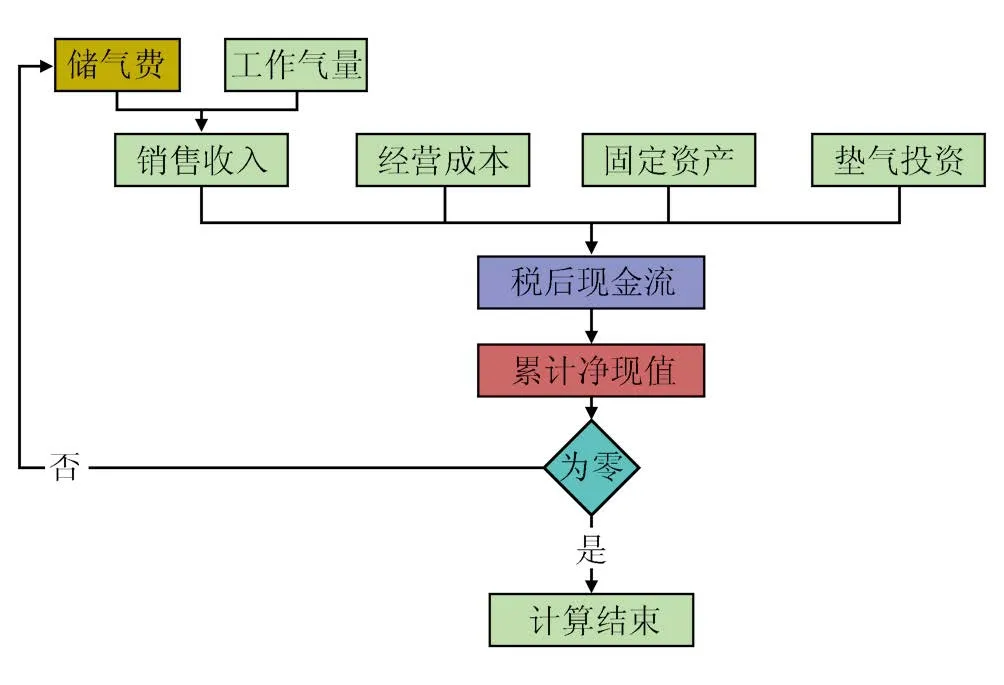

圖1 儲氣費計算流程圖

1 儲氣費計算模型

1.1 儲氣費計算方法

為保證儲氣庫的正常運營與發展,儲氣庫的建設與注采運行需要滿足一定的盈利能力。運營期內,在滿足一定內部收益率的條件下,使累計凈現值為0時的儲氣費用為市場參考值。筆者采用二分法[17-19],在設定區間內計算出合理的儲氣費,計算流程見圖1。

1)計算出儲氣庫的建設投資,包括地下建設、地面建設、墊氣費等,其中地下與地面投資均為固定資產投資。

2)計算出鹽穴儲氣庫每年的工作氣量,設定儲氣費初始值,計算出銷售收入。

3)根據工作氣量計算整個評價期內的運營成本。

4)根據固定資產投資及墊氣費等費用計算折舊與攤銷費用。

5)根據銷售收入及經營成本等費用,計算出稅金及附加費用。

6)根據計算出的折舊、攤銷等費用,結合企業所得稅、銀行貸款利率等經濟評價參數,計算出儲氣庫的調整所得稅以及稅后現金流。

7)根據建設運營期內累計凈現值(NPV)調整儲氣費的設定值,當NPV=0時的價格為市場參考值。

1.2 儲氣費計算模型

基于上述分析,設定儲氣費上下限[pstoremin, pstoremax],令pstore=pstoremin(pstore表示儲氣費,元/m3),進行評價期內NPV的初始計算。

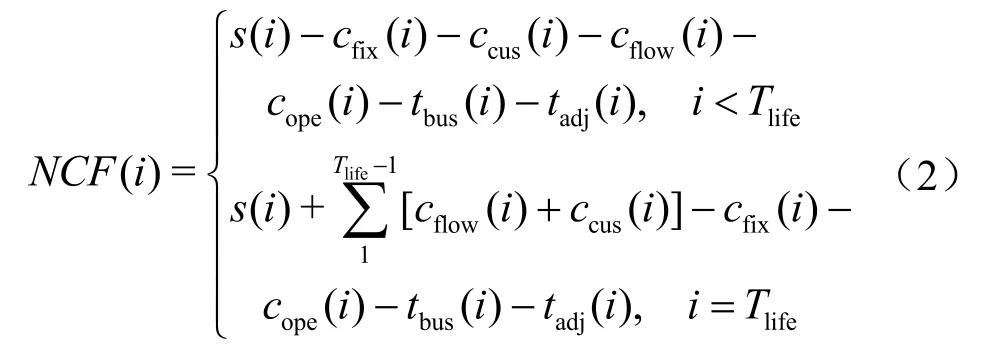

式中Tlife表示評價期,a;IRR表示內部收益率;NCF(i)表示第i年所得稅后凈現金流量,元。

評價期結束時流動資金可全部回收,與油氣田開發以及含水層儲氣庫不同,鹽穴儲氣庫廢棄時,墊底氣可大部分回收甚至全部回收,因此凈現金流計算公式為:

式中s(i)表示銷售收入,元;cfix(i)表示固定資產投資,元;ccus(i)表示墊氣費,元;cflow(i)表示流動資金,元;cope(i)表示經營成本,元;tbus(t)表示稅金及附加,元;tadj(j)表示調整所得稅,元。

現金流計算涉及費用項較多,公式中各費用項計算公式如下。

1)銷售收入、固定資產、墊氣費以及經營成本等基本投資計算。鹽穴儲氣庫由于注采靈活,可實現一年多輪次注采運行,則

銷售收入為:

墊氣費為:

式中Vword(i)表示工作氣量,m3,cynum表示年儲轉次數,Vcus(i)表示新增墊氣量,m3,pgas表示墊氣價格,元/m3。

固定資產投資cfix(i)以及經營成本cope(i)根據儲氣庫建設規模、投產井數、運行條件等進行計算;流動資金cflow(i)表示維持生產運營所必需的資金,該部分可以按照經營成本乘以一定比例系數進行計算。

2)稅金及附加。城市建設維護稅及教育費附加計算方法如下:

式中VAT(i)表示增值稅,元;rvat表示附加稅稅率;rout表示銷項稅額比例;rin表示進項稅比例。

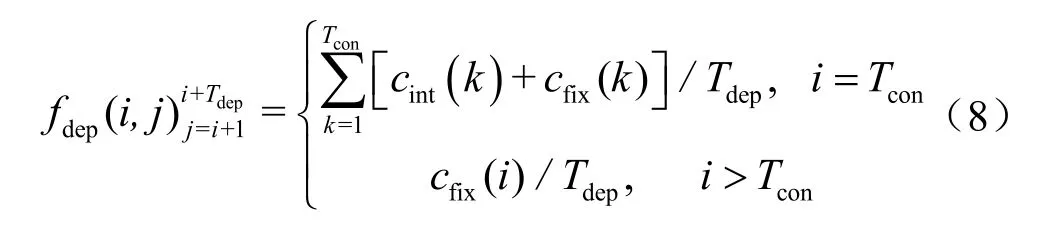

3)折舊計算。定義二維函數fdep(i, j)表示第i年的固定資產在第j年產生的折舊費用。儲氣庫在第一口井完腔后開始運營,在運營過程中所有固定資產需要進行折舊計算,采用年限平均法折舊,建設期的資產以及產生的利息自投產后第一年開始折舊,該部分費用每年產生的折舊費用為:

式中Tcon表示建設期,a;Tdep表示折舊年限,a;cint(k) 表示第k年建設期利息,元。

運營期發生的固定資產投資從使用后第二年開始折舊,運營期第i年的投資在折舊期內每年的折舊費用如下:

將式(6)與式(7)合并,可得第i年的投資在第j年產生的折舊費用

則每年的總折舊費用為:

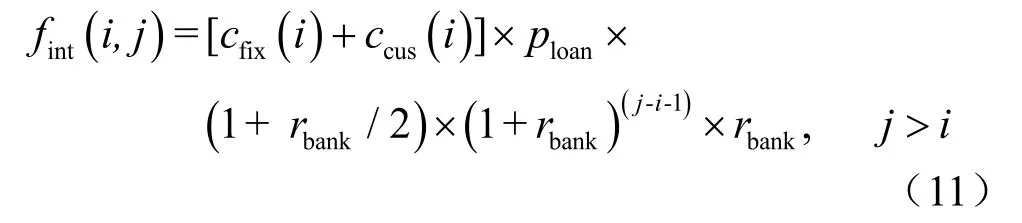

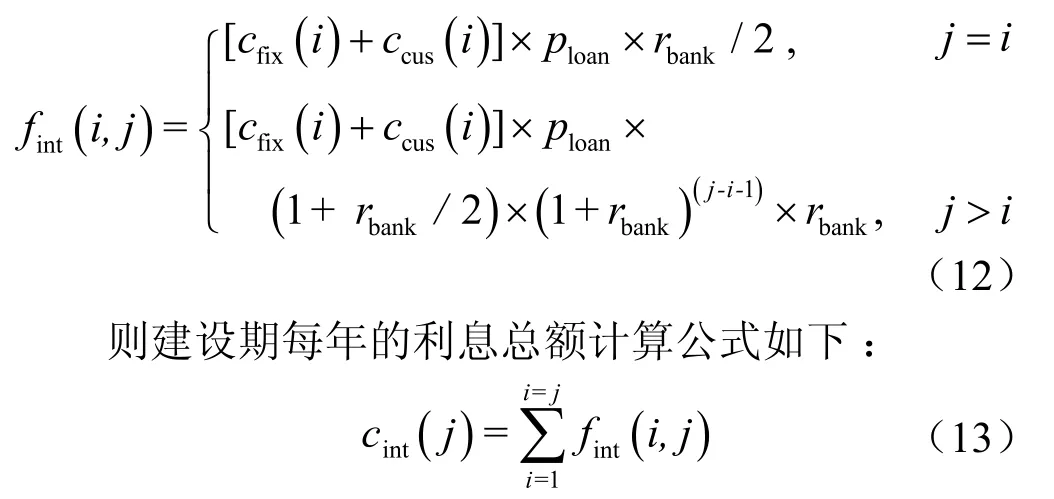

建設期利息cint(i)的計算方法如下:

設定二維函數fint(i, j)為第i年貸款在第j年產生的利息。每年新貸款時間按年中計算,則第i年貸款當年產生的利息為:

式中ploan表示建設投資中貸款額所占的比例;rbank表示銀行貸款利率。

第i年貸款的后續新增利息為:

綜合式(10)、(11),第i年貸款在第j年產生的利息為:

4)攤銷。攤銷費與經營期內的資產折舊計算類似,用年限平均法進行攤銷,第i年墊氣費在后續每年的攤銷額為:

式中famo(i, j)表示第i年新增墊氣費在第j年單獨產生的攤銷費用,元;Tamort表示攤銷年限,a。

評價期內所有的攤銷費為:

式中camo(j)表示第j年攤銷總額,元。

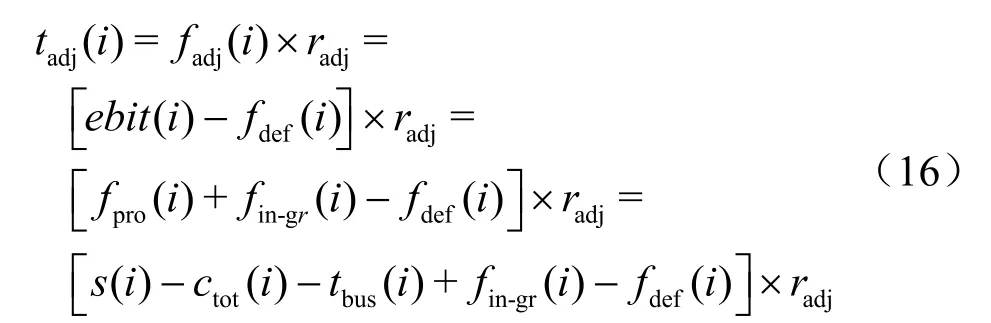

5)調整所得稅計算。在彌補息稅前利潤虧空后,如果息稅前利潤仍有結余,則結余部分需要繳納調整所得稅。

式中fadj(j)表示應納調整所得稅總額,元;radj表示所得稅稅率;ebit(i)表示息稅前利潤,元;fdef(i)表示彌補息稅前利潤虧空額,元;fpro(i)表示利潤總額,元;fin-gr(i)表示總利息,元;總成本ctot(i)計算公式如下:

式中ctot(i)表示總成本,元。

因此,調整所得稅簡化為:

根據儲氣庫建設規模,確定出建設投資以及經營成本等費用后,NPV與pstore為一元一次函數,如果根據設定的pstore,計算出NPV表示負值,則在[pstore,pstoremax]區間內采用二分法繼續計算NPV,如果NPV表示正直,則在[pstoremin, pstore]區間內重新計算,直至NPV=0。

2 計算實例

2.1 投資數據

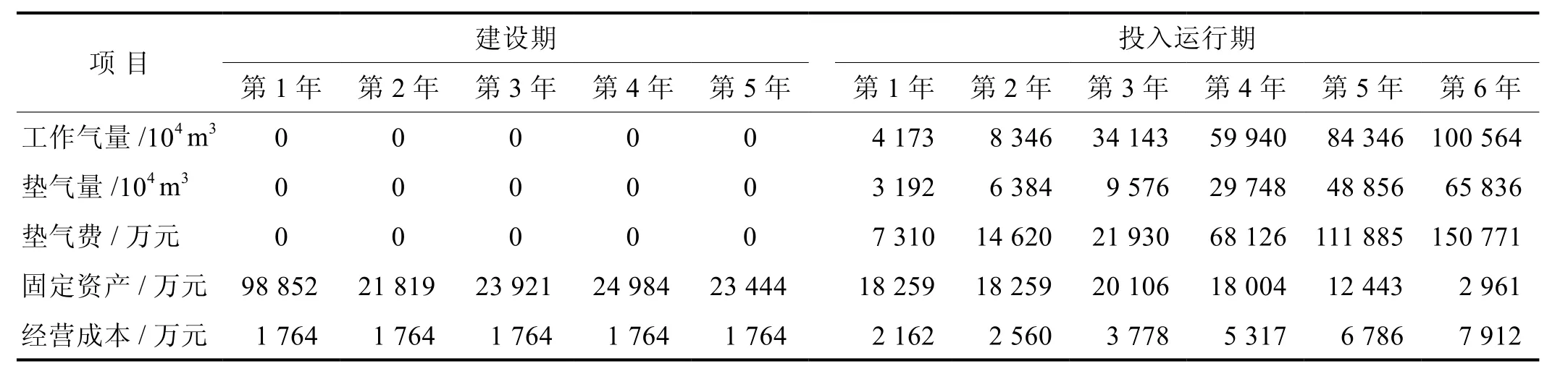

以我國某儲氣庫為例,該儲氣庫建設期5年,壽命為30年,其進度安排以及全部建設完成后的投資數據如表1所示。

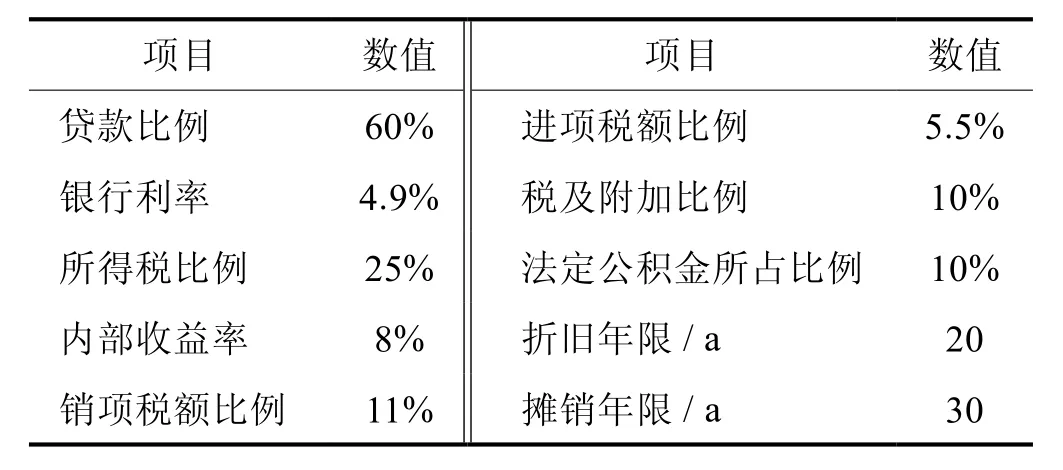

儲氣費計算參數見表2。

表1 某儲氣庫各項投資費用表

表2 儲氣費計算費用表

2.2 儲氣費計算結果

將基礎數據帶入計算模型,得到儲氣費為1.02元/m3時,可滿足內部收益率8%的要求。

2.3 敏感性分析

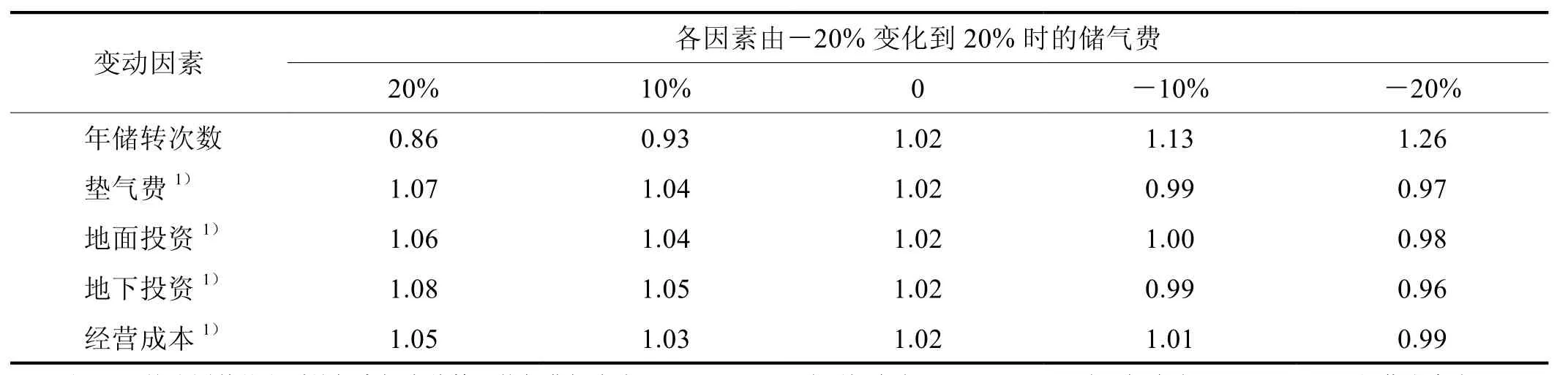

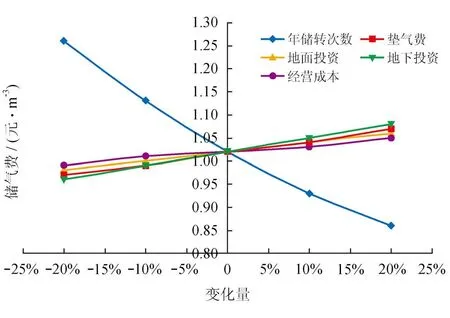

影響儲氣費的因素較多,為了找出影響儲氣費的主要因素,對年儲轉次數、經營成本、建設投資等不確定因素進行了敏感性分析,計算出各不確定因素變化范圍由-20%變化到20%時儲氣費的變化情況(表3)。

將計算結果繪制成敏感性分析圖(圖2),從圖2中可以看出,年儲轉次數對儲氣費影響較大,其余依次為地下投資、墊氣費、地面投資,相對而言,經營成本的敏感性不強。

表3 國內某儲氣庫敏感性分析表 元/m3

圖2 國內某儲氣庫敏感性曲線圖

2.4 不同年儲轉次數分析

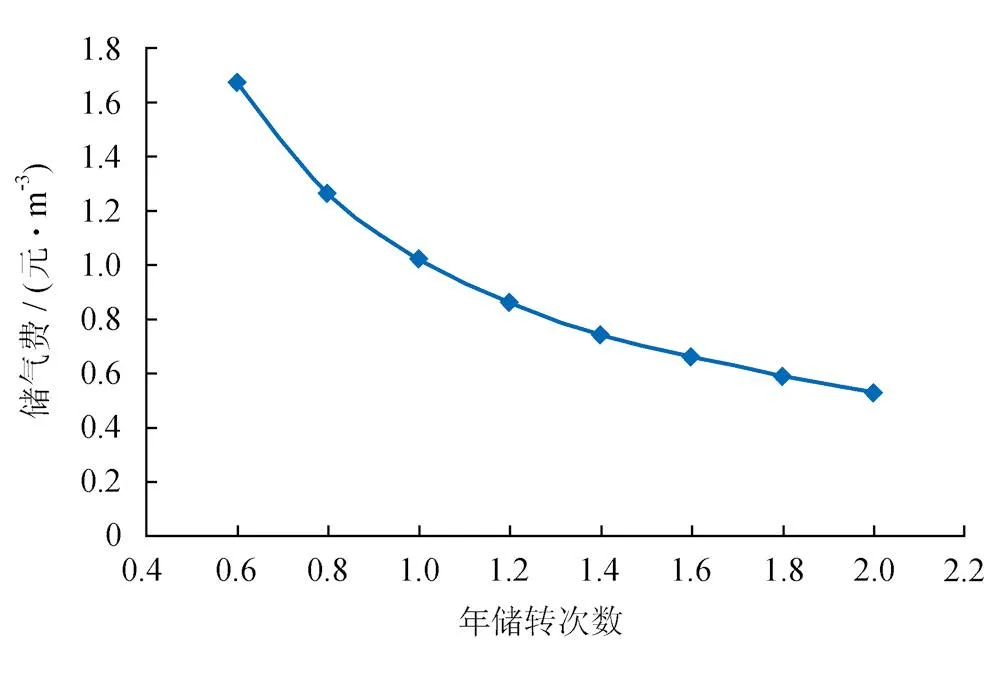

鹽穴型儲氣庫不同于氣藏型儲氣庫,每年可以進行多周期注采和應急采氣。從實際運行情況來看,平均每年多次注采氣量可能大于同年工作氣量。所以,設計年儲轉次數為0.6~2.0倍不同情況,分析年儲轉次數對儲氣費的影響。

通過對比不同年儲轉次數時的儲氣費(表4)可以看出,隨著年儲轉次數的增加,儲氣費逐漸降低,當年儲轉次數為2.0時,儲氣費降低為0.53 元/m3,為1倍年工作氣量的52%。

通過分析儲氣費與注采周期變化曲線(圖3)可以看出,年儲轉氣量對儲氣費的影響較大,在年儲轉次數小于1.0時,即年采氣量小于工作氣量時,隨年儲轉次數的增加儲氣費大幅度下降;而隨年儲轉次數的增加,儲氣費下降幅度有逐漸變小的趨勢;在年儲轉次數大于1.4時,注采運行的工作效率達到最大,儲氣費與年儲轉次數近似成直線對應關系,隨著年儲轉次數的繼續增加,儲氣庫運行將大幅度超過設定工作載荷,相關運行維護費用也大幅度增加。因此,要保證鹽穴儲氣庫能達到最大經濟效益,鹽穴儲氣庫最優年儲轉次數應為1.4。

表4 不同年儲轉次數與儲氣費情境分析表

圖3 儲氣費與年儲轉次數對應關系圖

3 結論

1)儲氣庫建設周期時間較長,本文儲氣費計算模型在保證能獲得一定的利潤的基礎上,充分考慮了資金的時間價值以及墊底氣的回收價值。

2)在鹽穴儲氣庫工作氣量確定的情況下,年儲轉次數對儲氣費影響較大,其次為地下及地面工程等建設投資,經營成本對儲氣費影響較小;

3)年儲轉次數小于1.0時,隨年儲轉次數的增加儲氣費大幅度下降;隨年儲轉次數的繼續增加,儲氣費下降幅度有逐漸變小的趨勢;在年儲轉次數大于1.4時,注采運行的工作效率達到最大,鹽穴儲氣庫最優年儲轉次數建議為1.4。

4)儲氣費計算模型以鹽穴儲氣庫建設運營為依據,計算得到的儲氣費較為合理,可推廣到類似鹽穴儲氣庫的應用計算。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

西部廣播電視(2015年10期)2016-01-18 03:46:16

新疆農墾科技(2015年11期)2015-09-08 10:15:39

新疆農墾科技(2014年12期)2014-02-28 19:21:41

新疆農墾科技(2014年10期)2014-02-28 19:21:05

新疆農墾科技(2014年9期)2014-02-28 19:20:50

新疆農墾科技(2014年5期)2014-02-28 19:19:53