區域經濟、企業社會責任與碳排放※

2018-12-03 11:03:18王曉路倪丹悅

現代經濟探討 2018年11期

王曉路 倪丹悅

內容提要:基于估算的2012-2017年中國30個省區的CO2排放強度,運用兩種不同方式收集、匯總與測算出的各省企業社會責任履行水平,利用面板數據考察了企業社會責任履行狀況與區域CO2排放之間的關系;同時為了控制變量的內生性,運用了靜態和動態面板模型以及不同的工具變量策略,實證分析結果表明:全國范圍與不同區域的數據顯示企業社會責任對區域環境的影響是正面的,企業社會責任與碳排放的相關系數均顯著為負;中國碳排放強度與經濟增長之間呈現倒N型關系,而國內“四大板塊”的碳排放與經濟增長相關性則各不相同。具有社會責任意識企業在提供更加可靠與真實的碳排放信息的同時,顯著減少區域內的碳排放。因此,為企業社會責任履行提供政策上的充分激勵與約束機制是區域經濟增長與低碳減排和諧發展的新路徑。

一、 引 言

隨著“加快生態文明體制改革”,“建設美麗中國”,“建立市場化、多元化生態補償機制”的宏觀導向落實,國家制定了《大氣污染防治行動計劃》《“十三五”控制溫室氣體排放工作方案》《“十三五”節能減排綜合工作方案》及配套的政策和措施。2017年底國家發改委發布《全國碳排放權交易市場建設方案(電力行業)》,標志著全國碳市場建設正式啟動落實。到2018年中的運行預測顯示,全國市場正式啟動交易、履約估計仍要到2020年才能實現。碳排放零成本時代宣告結束,企業面臨減排壓力,如何在做好宏觀頂層設計之后在微觀市場中落實低碳戰略至關重要。企業碳排放信息的真實性可靠性是構筑碳市場的重要基礎,而發揮碳市場在資源配置中的決定性作用,作為控制企業碳排放的準確切入點,又是生態文明建設的體制機制創新突破口。

因此,企業社會責任意識帶來的碳排放信息真實可靠性的提升是否會給區域經濟及區域碳排放帶來顯著影響是本文要關心的重點。本文首先基于過往文獻與現存理論,分析企業視角的企業社會責任與碳排放及低碳經濟的相互影響;再通過建立靜態與動態模型驗證三者間的多邊關系,并且針對不同地區的數據進行細致的分析;最后根據實證結果觀察企業社會責任履行與地區環境互動關系,提出區域經濟下通過提高企業社會責任意識帶動碳排放信息可靠真實性提升、促進區域經濟增長與低碳減排和諧發展的政策建議。

二、 理論分析與研究假設

1. 企業社會責任與碳排放

具有社會責任意識的企業降低二氧化碳排放的渠道與途徑是多種多樣的。一方面,企業生產部門的二氧化碳排放量能夠通過企業生產技術創新來實現(Diamond, 2009);隨著資本市場發達指數的提高,企業傾向實施碳減排戰略以樹立良好形象,從而分散風險與降低融資成本(Shahbaz et al.,2013);生產低碳綠色產品和參與碳減排項目給企業帶來額外的稅收減免同時減緩外部環境的政策壓力與公眾壓力(Sprinkle,2010);發達的金融體系更有利于開展企業碳交易,而作為碳交易的主體,排碳企業既構成“碳匯”需求方,還通過履行企業社會責任行為成為“碳匯”的供給方(譚志雄,2012)。

另一方面,企業的間接碳減排值得重視,即企業的社會責任行為能夠激發消費者積極和認知性反饋(Sen & Bhattacharya,2001)。企業生產低碳產品能夠促進區域人群消費模式和生活方式的改變,映射出區域內較高的減排潛力,Druckman(2009)還指出相對于每年工業碳排放的減排目標,居民生活產生的碳排放量仍然以每年超過3%的速率增長,區域生活方式與消費行為的轉變引起的碳減排潛力不亞于企業的直接減排。Lash(2007)、Subramanian(2009)等也指出不僅消費者進行購買決策時越來越會考慮企業的社會責任記錄以及環保背景,企業也會通過機制設計等方式分攤環境成本,與消費者共同承擔社會責任。

2. 企業社會責任與低碳經濟

企業作為區域經濟體系的微觀主體,既是區域經濟行為表現的載體,也決定著區域經濟運行的規模與結構。企業社會責任不僅是企業在現有經濟狀態掙扎反復向低碳經濟過渡中能夠利用的有效工具(Heal,2004;Pop,2011),企業社會責任履行與低碳經濟發展還存在著一致性(Lv,2010)。一方面,低碳經濟帶來的產品創新、經濟環境的不確定性、環保概念的品牌效應均會給注重企業社會責任的企業帶來額外的利益;另一方面,中國現有企業社會責任的履行所帶來的環境友好產業的崛起、企業低碳技術的創新、綠色產品設計、提供消費者更多的健康服務與產品循環利用、企業低碳文化的養成都在不斷促進國內低碳經濟的發展。企業社會責任與低碳經濟發展的一致性會隨著利益相關方的博弈與實施過程中的“噪音”而被削弱(Knudsen,2016),但隨著污染程度的加深或是環保意識的提高從而導致的企業社會責任與低碳經濟雙邊關系的不斷重塑,一致性的影響仍然會不停積累。企業社會責任不再是一個孤立的范疇,而是特定經濟社會發展階段的要求。低碳經濟作為一種經濟發展方式,一種影響社會發展方式的理論,直接影響到對企業社會責任的詮釋。

文獻研究中還發現,碳排放水平與經濟發展水平之間并不總存在環境庫茲涅茨曲線形式的倒U型曲線,還可能出現N型或線性關系,考慮到企業社會責任對低碳經濟的互動效應,基于上述理論分析本文提出研究假設如下。

假設H1:區域內企業社會責任顯著影響碳排放,且企業社會責任履行水平提高帶來區域碳排放的降低。

假設H2:區域經濟增長與碳排放水平之間存在非線性關系。

三、 計量模型

1. 靜態模型設定

其中,t代表時間變量;i代表各省的變量,取值范圍1,2,…,30;yi t代表研究中所取中國30個省人均實際GDP的變量;csri t表示各省企業社會責任評價,其計算方法在下文說明;ci t代表二氧化碳排放量,研究中采用二氧化碳排放強度作為代理變量;ηi反映各省或不同區域間與碳排放相關的運作模式及政策結構存在的持續性差異;δt反映時變觀測變量,具體指與碳排放相關的宏觀政策、技術指標、能源結構等;X指代重工業比重、城市化水平以及研發強度等控制變量合集;εi t是隨機誤差項。

2. 動態模型設定

引入動態模型滯后項可以較好地控制不同區域間二氧化碳排放帶來的滯后因素。

在考慮模型中的遺漏變量問題時,發現不同區域的碳排放偏好、交易模式等變量均不對時間變量敏感。通過加入時間虛擬變量來控制其他不同區域共同存在的影響因素,如環境政策和減排技術創新等。而另一方面,根據Caselli et al.(1996)針對遺漏變量問題的研究,系統GMM估計能夠同時解決解釋變量內生性的問題。因此在研究中,對動態面板模型的估計分別使用了差分 GMM和系統 GMM的估計方法。最后,為確定經濟增長與碳排放之間的倒U型、N型或線性關系,在計量模型中還加入了經濟增長變量yi t的三次項。

四、 數據說明

1. 二氧化碳排放量估算

二氧化碳排放量估算主要關鍵在于二氧化碳排放因子的確定。依據收集的二氧化碳排放的經濟數據以及過往的文獻可以推斷化石能源燃燒排放和水泥工業生產過程是CO2的主要排放來源(杜立,2010)。其他排放因子的計算公式主要來自 IPCC(2006)報告中的方法,各種能源折標準煤參考系數及具體數據來自于2012-2017年《中國能源統計年鑒》。

2. 其他變量說明

研究選取的變量經濟含義解釋以及具體構建方法如下。

(1) 各省人均GDP。根據收集的文獻,各省區域經濟的代理變量使用人均 GDP。在計量模型中加入一次項、二次項和三次項并取對數。原因來自于過往文獻中碳排放量和經濟增長之間可能存在線性關系、倒U型關系、N型關系。2012-2017年各省GDP及各省的人口數據來自中經網,用GDP表示。

(2) 企業社會責任。考慮到數據的可獲取性以及本文研究的特點,關于企業社會責任的履行情況采用潤靈環球(RKS)對于上市公司社會責任報告的評分結果。考慮到企業社會責任的影響因素于區域的影響程度,不同規模的企業社會責任履行對區域的影響不同,對總評分結果用企業規模進行了修正,2012-2017年企業規模數據來源于CSMAR數據庫,用CSR表示。

(3) 重工業比重。根據收集的文獻數據與引用的經濟理論,工業比重的增加抑或重工業比重的增加都將帶來碳排放加重。因此研究采用重工業總產值占工業總產值的比重作為產業結構的代理變量。實證研究中采用的數據均為規模以上工業總產值,來源于2012-2017年《中國工業經濟統計年鑒》,用HEAVY表示。

(4) 研發強度。技術創新與技術進步一直是能源發展領域的關鍵,也是企業節能減排的最佳途徑。區域經濟增長與能源消費存在的彈性關系也受到技術創新的顯著影響。研究以不同區域的研發經費支出與人均GDP比值作為研發強度的代理變量,數據來自于2012-2017年《中國科技統計年鑒》,用RD表示。

(5) 城市化水平。城市化水平的提高不僅伴隨著工業化,還帶來產業集聚造成的企業與人口的城市基礎設施和住宅需求。研究用非農人口占總人口比值作為城市化水平的代理變量,數據來源于2012-2017年《中國人口和就業統計年鑒》,用URBAN表示。

五、 回歸結果分析

通過Hausman檢驗在靜態模型的隨機效應模型和固定效應模型中進行了選擇,結果顯示固定效應模型更優。觀察表1模型一的分析結果,經濟增長代理變量的三個系數在統計上均顯著。其中三次項的系數為負且經計算Δ>0,經濟增長與碳排放強度之間呈顯著的倒N型曲線關系,說明國內環境與經濟增長之間不只是單純的庫茲涅茨曲線關系,符合新興經濟體國家的碳排放強度變化趨勢(張志強,2011)。企業社會責任履行程度與CO2排放強度顯著負相關,這說明國內企業社會責任履行一定程度上降低了區域內的碳排放。

由于變量之間的內生性,估計可能是有偏的和不一致的。模型二和三采用了工具變量方法研究。模型二采用滯后期工具變量策略。表1中顯示模型二變量的系數與顯著程度與固定效應模型基本類同。

模型三使用了外部工具變量并且引入了額外的控制變量。本文用企業碳信息披露水平作為企業社會責任履行情況的工具變量。在此引用SA Al-Tuwaijri et al.(2004)對環境信息披露水平的衡量方法,并根據碳信息披露作略微修改。方法的核心基于內容分析法,應用5個關鍵碳信息披露指標:碳排放數據,氣候變化風險和機遇,減排目標、行動和溝通,低碳戰略,低碳治理;評價基于5項指標是否在企業年度報告和社會責任報告中出現并給予不同比重。人均GDP的外部工具變量基于前人的研究選取了區域GDP及區域人口規模。從模型三的回歸結果上可以看到人均GDP仍然與CO2排放強度呈顯著倒N型關系,企業社會責任履行情況與CO2排放呈顯著負相關。還可以發現,工具變量法下估計結果的標準誤會增大,是FE估計標準誤的近3倍,且系數的顯著程度相較模型二有所下降,從1%程度降到5%程度上顯著。

模型四和模型五利用碳排放強度的滯后項帶入方程。在差分GMM和系統GMM兩種方法下的回歸結果都顯示人均GDP仍然與CO2排放強度呈顯著倒N型關系,企業社會責任履行情況與CO2排放呈顯著負相關。企業社會責任的履行是企業減排戰略轉變的過程,是一個長期行為,前一期的評價結果會對后一期的戰略實施產生影響,從而反映在后一期企業社會責任意識的評價上。而隨著企業社會責任意識的提升,對區域碳排放量造成了顯著影響,甚至影響了碳排放與經濟增長的關聯程度。

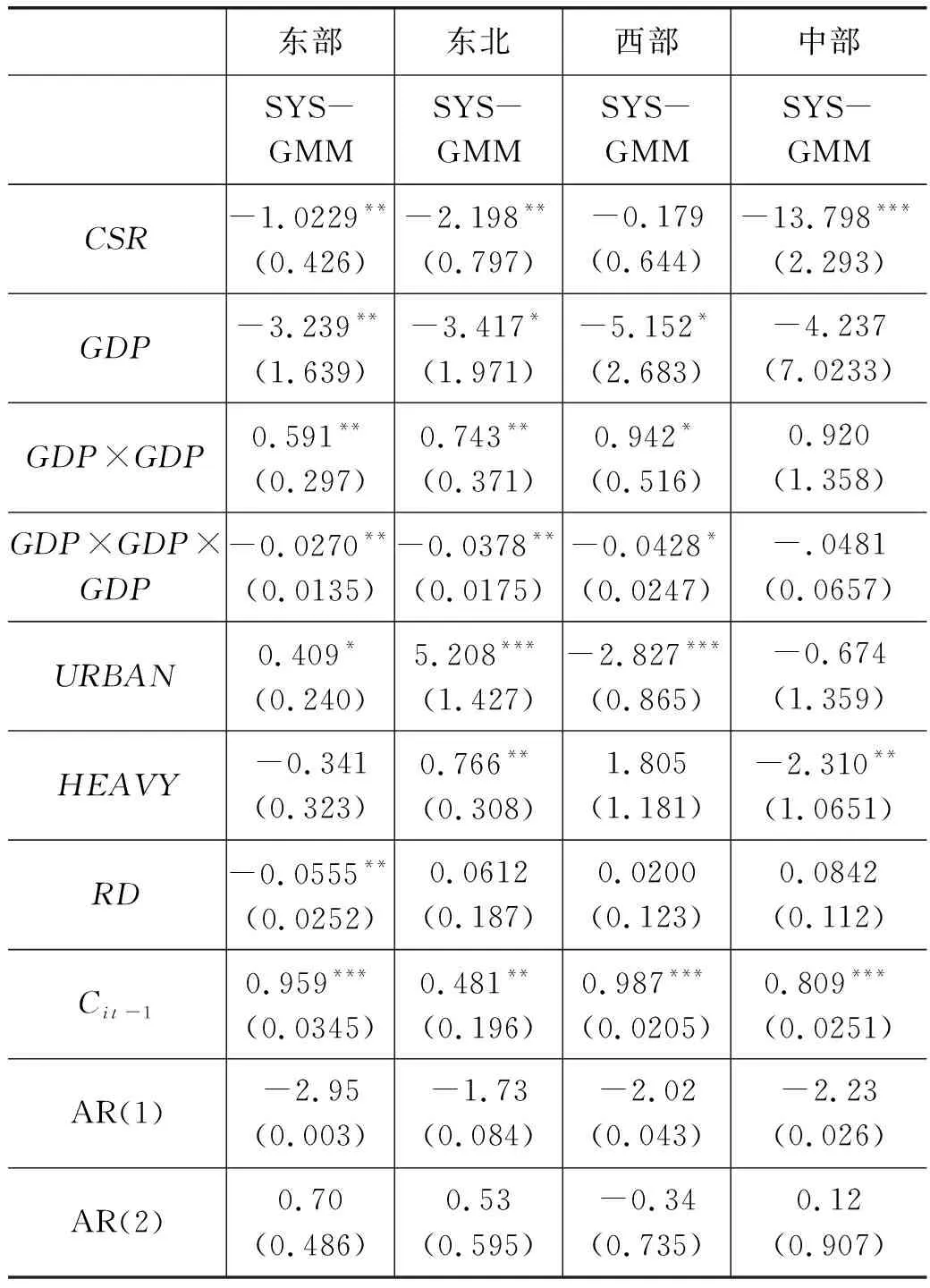

模型六和七增加了重工業比重、城市化水平和研發強度三個變量。和模型三中三個控制變量顯著性對比發現,模型三中研發強度與CO2排放強度顯著正相關,模型六中城市化水平與CO2排放強度顯著正相關,模型七中重工業比重、研發強度與CO2排放強度正相關,三種模型下三個變量的相關性均不一樣。考慮到三個變量有顯著的區域特性,出于穩健性,本文將數據根據國內經濟發展的“四大板塊”[注]四大板塊:東部包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南;中部包括山西、安徽、江西、河南、湖北和湖南;西部包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆;東北包括遼寧、吉林和黑龍江。再分類進行動態模型檢驗。

從表2的回歸結果可以發現,企業社會責任與碳排放間存在較強的區域性,這樣的結果與“四大板塊”的經濟基礎與經濟增長狀況是分不開的。東部地區回歸結果顯示人均GDP仍然與CO2排放強度呈顯著倒N型關系,企業社會責任履行情況與CO2排放呈顯著負相關與全國數據分析得出的結論一致;但發現城市化水平變量URBAN與區域碳排放顯著正相關,隨著城市化程度的提高并沒有帶來碳排放的降低與全國范圍數據的結果相反;研發強度RD變量與碳排放強度顯著負相關也與之前研究數據的結果相反,說明在我國東部地區研發強度的提升帶來碳排放量的降低。觀察東北地區的回歸結果,人均GDP仍然與CO2排放強度呈顯著倒N型關系,企業社會責任履行情況與CO2排放呈顯著負相關仍然成立;且城市化水平的提高帶來碳排放強度的降低再次得到證實,相比東部地區,東北地區城市化水平URBAN系數及其標準誤更大,城市化對碳排放的影響水平也更深;與此同時,重工業水平與碳排放強度關系顯著負相關,與經濟理論一致。再看西部地區與中部地區的回歸結果,雖然西部地區人均GDP仍然與CO2排放強度呈顯著倒N型關系,但顯著程度相對東部與東北地區較低,同時,企業社會責任履行情況與碳排放強度關系不顯著;另一方面,中部地區人均GDP仍然與CO2排放強度并無顯著相關關系,而企業社會責任履行情況與碳排放強度顯著相關,且系數與標準誤相對前三個地區板塊較大。

上述分析再結合“四大板塊”近年的經濟狀況,東部地區GDP總量大,數據結果與全國范圍相似,但同時期GDP增速遠低于中西部地區,甚至北京、上海、河北經濟增長均在全國倒數十名之列,而其創新驅動和轉型升級走在全國前列,因而研發強度對碳排放強度的影響程度也較高。東北地區經濟面臨的突出問題是工業轉型升級、國企改革進展遲緩,因而經濟結構包括城市化水平URBAN與重工業水平HEAVY對碳排放強度影響顯著。另一方面,西部大開發目前被放在區域發展的優先位置,GDP增速前三均位于西部地區,但西部地區存在GDP總量較小,企業數量相對東中部地區較少且位置分散的經濟基礎狀況,因而企業社會責任履行情況對區域碳排放量的影響并不顯著。而中部地區范圍較廣,長江經濟帶各重點區域發展不平衡應是導致CO2排放強度與經濟增長相關性不顯著的原因;不過作為全國重要的糧食生產基地、能源原材料基地、現代裝備制造及高技術產業基地和綜合交通運輸樞紐,其企業社會責任履行狀況對區域內碳排放強度有顯著影響,且相較其他三個板塊影響程度最高。

六、 結論與建議

本文估算了2012-2017年中國30個省區的碳排放強度,通過兩種不同方式收集、匯總與計算出了衡量各省企業社會責任履行水平的變量,分析了企業社會責任意識與區域碳排放之間的關系;同時為了控制變量的內生性,運用了靜態和動態面板模型以及不同的工具變量策略,最后得到如下結論。

表2 “四大板塊”動態模型回歸結果

首先,全國范圍的數據顯示企業社會責任對區域碳排放的影響是正面的,隨著企業社會責任履行狀況的改善,區域碳排放強度有降低的趨勢。就不同地區來說,研發強度高的東部地區企業的技術創新與產品創新顯著帶來碳排放強度的降低,具有社會責任意識企業的直接碳減排戰略得到驗證;而研發強度低的中西部地區,企業社會責任行為導致的區域消費模式與生活模式的改善更顯著地減少當地碳排放量的增加。具有社會責任意識的企業在提供更加可靠與真實的碳排放數據的同時,顯著影響區域內的碳排放,帶來更高的減排潛力。

再者,全國范圍的數據顯示中國碳排放強度與經濟增長之間呈現倒N型關系;而在“四大板塊”數據上的分析結果卻不完全相同,企業社會責任與低碳經濟發展的一致性會隨著利益相關方的博弈與實施過程中的“噪音”而被削弱,在中部地區甚至無法觀察到碳排放與低碳經濟之間顯著的相關性。但在控制了經濟增長變量之后,企業社會責任的改善確實顯著減少區域碳排放強度,即隨著污染程度的加深或是環保意識的提高從而導致的企業社會責任與低碳經濟雙邊關系的不斷重塑,雖然在一段時間的經濟狀態內無法觀察,但兩者的一致性仍在不斷積累。

根據本文研究的內容及結論,具有社會責任意識的企業降低二氧化碳排放的渠道與途徑是多種多樣的,在這些渠道與途徑給予政策方面的支持能夠有效的加快區域碳市場的建立與低碳減排和經濟增長和諧發展的實現。

一方面,企業通過分散風險和降低融資成本促進企業技術創新,減少生產部門的二氧化碳排放量;資本市場越發達,企業傾向于采取節能減排措施以樹立良好形象,從而更好地融資;生產低碳綠色產品和參與碳減排項目給企業帶來額外的稅收減免同時減緩外部環境的政策壓力與公眾壓力;發達的金融體系更有利于開展企業碳交易,而作為碳交易的主體,排碳企業既構成“碳匯”需求方,還通過履行企業社會責任行為成為“碳匯”供給方。

另一方面,企業的間接碳減排值得重視,即企業的社會責任行為能夠激發消費者積極和認知性反饋。企業生產低碳產品能夠促進區域人群消費模式和生活方式的改變,映射出區域內較高的減排潛力,區域生活方式與消費行為的轉變引起的碳減排潛力不亞于企業的直接減排。不僅消費者進行購買決策時越來越會考慮企業的社會責任記錄以及環保背景,企業也會通過機制設計等方式分攤環境成本,與消費者共同承擔社會責任。

最重要的,企業社會責任意識帶來的碳排放信息真實性的提升,能夠在不損害區域經濟增長的條件下,改善區域碳減排的同時促進協調碳稅與碳交易作為碳減排的主要政策手段。碳排放信息的真實性促進碳市場的流量分配機制施行。采用限制與制衡結合的規則使得企業有激勵真實提供排放物的數量與種類,然而這一部分數據只能體現企業的排放總量而不能真實體現企業與污染排放相關的經濟總量。因此,政府的政策實施中應通過有效的途徑收集企業其他相關數據,并進行合理的路徑設計驅使企業自愿公開具體的企業社會責任信息,結合社會責任信息與排放物數據不斷調整不同企業的排放配額使其有激勵提供更多真實信息。

企業社會責任意識帶來的碳排放信息可靠性的提升,使政府在對企業社會責任履行進行政策設計時另一個需要關注的問題——信息不對稱有了有效解決對策。在政府環境保護的規制過程和排放權交易或者排放量的計量中,企業與政府部門之間的信息不對稱造成成本核算問題。在支付與收益函數無法被觀察到的情況下,企業往往會做出損害環境利益滿足自身收益的選擇。行政分權和地方保護主義使區域內部各經濟主體之間的博弈各具特色。環保項目的長期性與回報周期過長與政績的時效性往往互相矛盾,政策制定設計中還應包含相應的原則激勵政府防止環境政策的短期化行為,將政績行為納入政府的全生命周期管理。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52