新金融工具準則應用情況及影響分析

——以H股上市內資銀行為例

2018-12-11 09:22:42王世軍

時代金融 2018年32期

王世軍

(中國人民銀行昆明中心支行,云南 昆明 650021)

根據財政部關于印發修訂《企業會計準則第22號—金融工具確認和計量》的通知(以下簡稱“新金融工具準則”),新金融工具準則將于2018年1月1日在境內外同時上市的企業以及在境外上市并應用國際財務報告準則編報財務報告的企業中正式施行。新金融工具準則在金融資產分類、計量和減值方面發生重大變革,尤其是應用預期信用損失減值模型將使得商業銀行提早確認金融資產的減值損失,從而影響商業銀行當期損益、資本充足率等。那么,實行新金融工具準則究竟會對商業銀行產生多大的影響?在H股上市的內資銀行滿足首批應用新金融工具準則的條件,為我們研究新金融工具準則應用情況及影響情況提供了樣本。本文通過整理24家在H股上市的內資銀行公開披露的2017年財務報告,從公開市場會計信息研究了實行新金融工具準則對內資銀行的影響金額以及程度。

二、新金融工具準則應用情況

截至2017年12月31日,在H股上市的內資銀行共有24家,其中包括9家A+H股上市銀行①。對于僅在H股上市的內資銀行而言,均使用國際財務報告準則進行確認、計量和披露,2018年1月1日《國際財務報告準則第9號-金融工具》將取代目前《國際會計準則第39號-金融工具:確認和計量》準則。A+H股上市的內資銀行則按照財政部的統一安排,2018年1月1日正式采用修訂的《企業會計準則第22號—金融工具確認和計量》,近在境內上市的銀行則延期一年施行。從本質上講,國際財務報告準則第9號與企業會計準則第22號基本趨同,因此24家H股上市的內資銀行均屬于首批應用新金融工具準則的金融機構。

從24家H股上市的內資銀行披露的2017年度財務報告上看,所有銀行均于2018年1月1日開始應用新金融工具準則進行確認和計量。同時,新金融工具準則要求企業首次執行日進行追溯調整,根據新準則的銜接規定,上述所有銀行均在財務報告中聲明將適用新金融工具準則導致金融資產、金融負債賬面價值變動以及減值的變化計入2018年1月1日的未分配利潤或其他綜合收益當中,不再針對分類和計量(包括減值)的變化對比較期信息進行重述。

三、新金融工具準則對H股內資銀行的影響分析

在金融資產確認和計量方面,新金融工具準則簡化了金融資產的混合計量模型,確定了金融資產三個主要的計量類別:以攤余成本計量、以公允價值計量且其變動計入其他綜合收益以及以公允價值計量且其變動計入損益。此分類基準由主體的業務模式以及金融資產的合同現金流特征決定。權益工具投資需要以公允價值計量且其變動計入損益,若初始不可撤銷地選擇在其他綜合收益計量公允價值變動,則其他綜合收益不得在未來結轉至損益。在新金融工具準則減值方面,新減值模型要求按預期信用損失計提減值損失,不再按已發生信用損失計提減值,理論上講減值準備的確認與計量比原金融工具準則更具有前瞻性,計提金額也更具波動性。本文整理了24家H股上市內資銀行披露的2017年財務報告,研究了新金融工具準則對其產生的具體影響及影響程度。

(一)新金融工具準則對H股上市內資銀行金融資產分類和計量的影響

根據24家H股上市內資銀行披露的會計信息,各家銀行經過評估后均認為:當前以攤余成本計量的金融資產及以公允價值計量且其變動計入當期損益的金融資產,在采用新金融工具準則后將繼續保持各自現有的分類及計量方式不變。但是,對于當前被分類為可供出售金融資產的權益投資工具,各家銀行可以選擇在以公允價值計量且變動計入綜合收益或公允價值計量且變動計入當期損益兩類之一計量,視乎具體情況而定。

2017年財務報告中共有5家H股上市內資銀行披露了應用新金融工具準則后“可供出售金融資產—權益工具”的重新確認情況,分別為民生銀行、錦州銀行、中原銀行、盛京銀行、天津銀行。其中,民生銀行計劃將目前分類為可供出售金融資產的權益工具指定為公允價值變動計入當期損益類金融資產,其他4家銀行均計劃將其指定為以公允價值計量且其變動計入其他收益類金融資產。

(二)新金融工具準則對H股上市內資銀行經營成果的影響

通過整理公開披露的2017年財務報告,本文發現有23家H股上市內資銀行披露了管理層和審計師對采用新金融工具準則(包括確認、計量及減值的變動)將對其財務報表產生的具體影響金額或比例,僅有交通銀行預計其集團凈資產將減少,但具體的金額或比例尚需在2018年1季度報告中披露。已披露影響金額或比例的23家H股上市內資銀行均聲明采用新金融工具準則將不同程度地降低其經營成果,其中:19家銀行披露了應用新金融工具準則將降低其期初股東權益的比例;中信銀行、招商銀行、鄭州銀行3家披露了應用新金融工具準則將降低其期初未分配利潤的金額;青島銀行則披露了應用新金融工具準則將降低其核心資本充足率的比例情況。

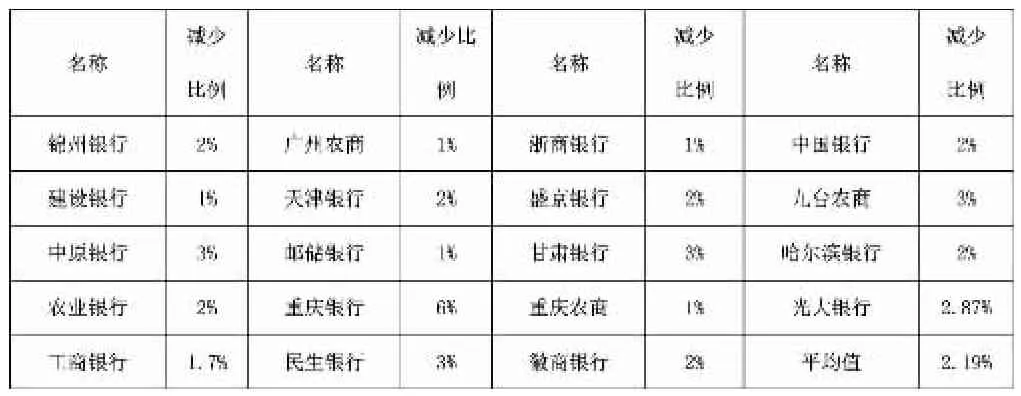

表1 應用新金融工具準則預計降低股東權益的比例情況

通過表1可以看出,H股上市的內資銀行管理層和審計師預計應用新金融工具將降低2018年1月1日股東權益的比例在1%至6%,其中重慶銀行預計降幅最大,建設銀行、廣州農商行、郵儲銀行、浙商銀行、重慶農商行降幅均為1%,全部19家銀行的平均降幅為2.19%。此外,青島銀行披露應用新金融工具準則將降低其核心資本充足率20個基點左右,中信銀行、招商銀行、鄭州銀行披露應用新金融工具準則將減少期初未分配利潤的金額分別為61億元、58億元、10億元,占其2017年末股東權益總額的比例分別為1.48%、1.20%以及3%。

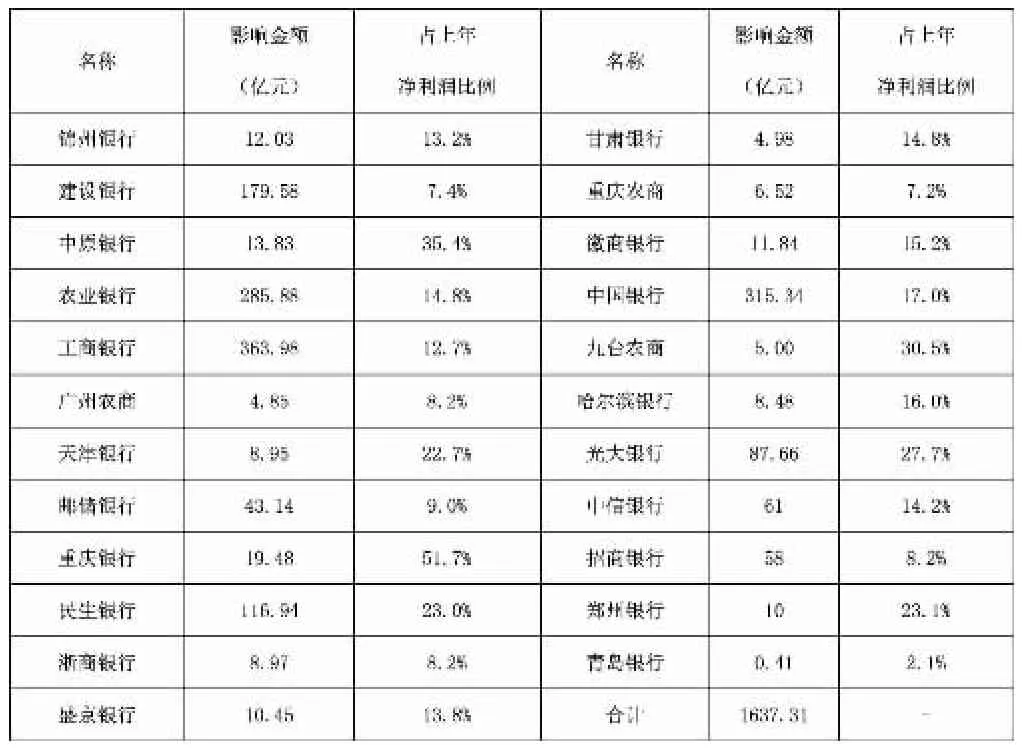

由于各家銀行的股東權益規模存在較大差異,本文進一步整理了各家銀行披露的股東權益金額或風險加權資產金額,得出了應用新金融工具準則對H股上市內資銀行股東權益的影響金額,并對比了影響金額占上年凈利潤的比例,用于確定最終的影響程度。通過表2可以看出,應用新金融工具準則會導致23家H股上市內資銀行2018年初股東權益合計減少1637.31億元,財務報表披露的上年末凈利潤總額合計12314.52億元,減少的股東權益金額占到上年末凈利潤的13.3%。從各家銀行的具體情況來看,工商銀行應用新金融工具準則導致期初股東權益減少金額最大,青島銀行影響金額最小;從影響金額占上年凈利潤的比例看,該比例的平均值為17.2%,重慶銀行、中原銀行、九臺農商銀行的期初股東權益減少金額占上年凈利潤的比例均超過30%,重慶銀行更是達到51.7%。由此可見,應用新金融工具準則對H股上市內資銀行股東權益的影響較小,但預計會對以后年度經營成果產生較大影響。

表2 應用新金融工具準則對H股上市內資銀行的影響金額及程度情況表

四、研究結論及建議

(一)研究結論

1.首批應用新金融工具準則的H股內資銀行均選擇使用銜接條款。按照新金融會計準則要求首次執行日應進行追溯調整,但同時也發布了銜接條款,或者說為首次應用的企業提供“豁免權”選項。H股上市的內資銀行均選擇使用豁免權,不再對比較期信息進行重述,由應用新金融工具準則導致的變動直接計入2018年初未分配利潤或其他綜合收益。

2.應用新金融工具準則將降低H股上市內資銀行的股東權益,并會對以后年度經營成果產生重要影響。23家H股上市內資銀行2017年財務報告中披露了應用新準則預計會對財務報表產生的影響,所有銀行均預計新金融工具準則將不同程度地降低期初股東權益,降幅在1%-6%之間。通過進一步的數據整理,本文發現應用新金融工具準則將23家H股上市內資銀行2018年初股東權益合計減少1637.31億元,占到上年末凈利潤的13.3%,由此本文新金融工具會計準則預計會對以后年度經營成果產生重大影響。

(二)政策建議

1.進一步完善新金融工具準則下的預期信用損失計量模型。商業銀行應用新金融工具會計準則的減值模型時,要結合前瞻性信息進行預期信用損失評估,計量時會使用復雜的模型和大量的假設,這些模型和假設涉及未來的宏觀經濟情況和借款人的信用行為(例如客戶違約的可能性及相應損失),例如信用風險顯著增加的標準、預期信用損失計量的參數等,商業銀行應盡快完善這些定性或者定量的標準,以便于更準確的評估預期信用損失。

2.銀行業應繼續加快經營模式轉型。應用新準則將不同程度地降低銀行的凈利潤、股東權益以及核心資本充足率,那么要滿足同樣的資本充足率監管要求銀行必須補充更多地一級資本,從而使得銀行資本成本有所提高,降低銀行的競爭力。因此,銀行應順應當前會計準則強調的風險防范導向,堅持推進經營模式轉型,優化信貸資產比重,調整資產結構,探索多元化、低資本消耗、高收益的發展之路。

注釋

①24家H股內資銀行分別是工行、農行、中行、建行、交行、光大、民生、招商、中信、錦州、中原、盛京、青島、鄭州、郵儲、重慶、浙商、重慶農商、廣州農商、徽商、哈爾濱、天津、甘肅、九臺農商銀行,其中前9家是A+H股上市銀行。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

BOSS臻品(2014年5期)2014-06-09 22:58:51