試論營(yíng)改增對(duì)金融業(yè)的影響及對(duì)策分析

2018-12-13 01:49:40沈俊彪林舒儀

中小企業(yè)管理與科技 2018年33期

沈俊彪,林舒儀

(天津國(guó)安盟固利新材料科技股份有限公司,天津 301800)

1 引言

1.1 營(yíng)改增改革背景

營(yíng)改增即營(yíng)業(yè)稅改增值稅,營(yíng)業(yè)稅的征收是在營(yíng)業(yè)收入的基礎(chǔ)上征收,雖然其征收方式簡(jiǎn)易,管理方便,卻存在重復(fù)征稅的弊端,為改善這一弊端,減輕納稅人的負(fù)擔(dān),2012年1月1日,國(guó)務(wù)院總局下發(fā)通知進(jìn)行營(yíng)業(yè)稅改增值稅試點(diǎn)方案,即將商品流通環(huán)節(jié)在營(yíng)業(yè)收入基礎(chǔ)上征收一定稅率改為在商品每次流通的增值額的基礎(chǔ)上納稅,將上海交通運(yùn)輸業(yè)和部分現(xiàn)代產(chǎn)業(yè)納入試點(diǎn)范圍;2014年開始交通運(yùn)輸業(yè)全面實(shí)施營(yíng)改增。

1.2 營(yíng)改增在金融業(yè)推行的特殊性和意義

金融行業(yè)業(yè)務(wù)繁多,但可抵扣項(xiàng)較少,金額也較小,且要取得增值稅專用發(fā)票作為抵扣依據(jù),沒有完整的抵扣鏈條,更需要大量專業(yè)的人才進(jìn)行管理和更新增值稅開票系統(tǒng)。同時(shí),金融業(yè)在購(gòu)進(jìn)設(shè)備和軟件方面雖然可以進(jìn)行進(jìn)項(xiàng)稅額的抵扣,但是無(wú)需購(gòu)進(jìn)大量固定資產(chǎn),相較于其他行業(yè)而言沒有政策上的優(yōu)勢(shì)。

金融業(yè)初期為迎合營(yíng)改增可能需要加大成本投入,但系統(tǒng)一旦完善,能夠有效加強(qiáng)企業(yè)對(duì)稅收的管理,打通增值稅抵扣鏈,促進(jìn)分工與企業(yè)的升級(jí)與轉(zhuǎn)型,也為國(guó)家的創(chuàng)新創(chuàng)業(yè)發(fā)展條件,提升國(guó)際競(jìng)爭(zhēng)力[1]。

2 營(yíng)改增對(duì)金融業(yè)的影響

2.1 對(duì)會(huì)計(jì)核算的影響

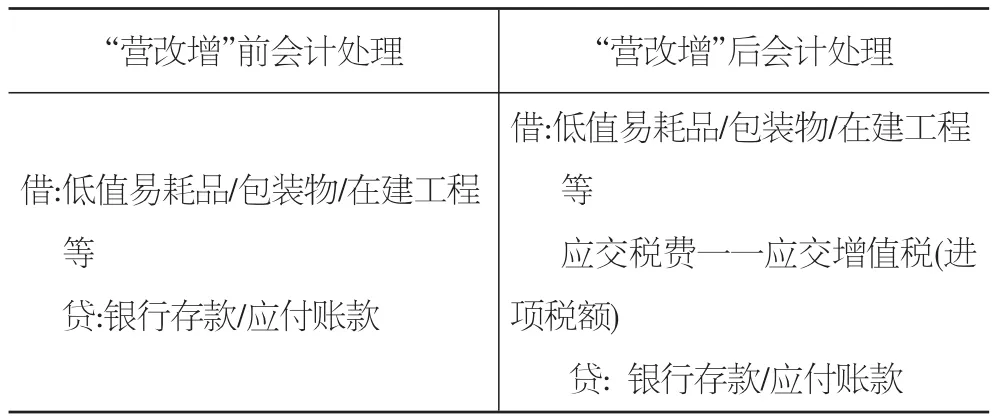

原先,營(yíng)業(yè)稅是價(jià)內(nèi)稅,會(huì)計(jì)分錄較簡(jiǎn)便,只需計(jì)入“營(yíng)業(yè)稅金及附加”和“應(yīng)繳稅費(fèi)——應(yīng)交營(yíng)業(yè)稅”兩個(gè)科目即可;而營(yíng)改增后,原有二級(jí)科目“應(yīng)交營(yíng)業(yè)稅”變?yōu)椤皯?yīng)交增值稅”“未交增值稅”兩個(gè)科目,根據(jù)具體需求,有的還應(yīng)設(shè)置“增值稅留抵稅額”“待抵扣進(jìn)項(xiàng)稅額”等科目,另外還需新設(shè)“進(jìn)項(xiàng)稅額”“銷項(xiàng)稅額”“進(jìn)項(xiàng)稅額轉(zhuǎn)出”“減免稅款”等三級(jí)科目來(lái)進(jìn)行具體分類。

金融企業(yè)屬于一般納稅人,正常情況下,金融企業(yè)購(gòu)進(jìn)貨物或取得收入時(shí)的會(huì)計(jì)核算與營(yíng)業(yè)稅時(shí)有很大差別,如表1和表2所示。

從以上分析可以看出營(yíng)改增后會(huì)計(jì)核算的改變,稅金的計(jì)提不再是總營(yíng)業(yè)額中抽取,而是分散到每一筆產(chǎn)生增值的經(jīng)濟(jì)業(yè)務(wù)之中。

表1 金融企業(yè)營(yíng)改增前后購(gòu)進(jìn)貨物會(huì)計(jì)處理對(duì)比表

表2 金融企業(yè)營(yíng)改增前后取得收入會(huì)計(jì)處理對(duì)比表

2.2 對(duì)稅負(fù)水平的影響

首先,單從稅率角度分析,此次稅改中,金融行業(yè)小規(guī)模納稅人的稅率下調(diào)至3%,而一般納稅人的稅率為6%。小規(guī)模納稅人稅率下調(diào)幅度達(dá)40%,是對(duì)小規(guī)模企業(yè)的一種鼓舞;而對(duì)一般納稅人,雖然稅率上浮了一個(gè)點(diǎn),但只是對(duì)商品或服務(wù)的增值部分繳稅,并不是以營(yíng)業(yè)收入總額作為計(jì)稅依據(jù),浮動(dòng)相對(duì)較小。其次,金融行業(yè)是服務(wù)業(yè),并不像生產(chǎn)企業(yè)需要經(jīng)常購(gòu)進(jìn)原材料,可以抵扣大量的進(jìn)項(xiàng)稅額,大額固定資產(chǎn)的購(gòu)買一般企業(yè)初期就已購(gòu)進(jìn),后期需求較少,且營(yíng)改增之前的進(jìn)項(xiàng)無(wú)法抵扣。此外,在繳納企業(yè)所得稅時(shí)營(yíng)業(yè)稅可以稅前扣除而增值稅不可。

綜上來(lái)看,雖然營(yíng)改增的初衷是為了降低企業(yè)的負(fù)稅,但由于金融行業(yè)自身的特殊性以及初期的不適應(yīng)性,部分金融企業(yè)在營(yíng)改增之后負(fù)稅面臨著升高的風(fēng)險(xiǎn)[2]。

2.3 對(duì)金融企業(yè)利潤(rùn)的影響

稅改前后,金融行業(yè)稅率由5%改為6%,除了稅種的變化,稅率也上浮了一個(gè)百分點(diǎn)。營(yíng)改增不單單引起企業(yè)的負(fù)稅變化,也影響著收入、成本和費(fèi)用,從而導(dǎo)致金融企業(yè)利潤(rùn)的變化。下面我們以K金融租賃公司為例,深入地探討營(yíng)改增之后對(duì)于企業(yè)收入負(fù)稅以及最終利潤(rùn)的影響。

案例背景:K公司是一家國(guó)有金融租賃公司,201X年X月,K公司發(fā)生營(yíng)業(yè)收入100萬(wàn)元,費(fèi)用合計(jì)30萬(wàn)元。在金融業(yè)營(yíng)改增已經(jīng)結(jié)束的情況下,營(yíng)業(yè)稅以3%實(shí)行簡(jiǎn)易征收。下面我們通過(guò)計(jì)算分析來(lái)具體了解營(yíng)改增前后稅種和稅率的變化對(duì)于K公司利潤(rùn)到底是有利的還是不利的。

營(yíng)改增前:K公司應(yīng)交營(yíng)業(yè)稅為5萬(wàn)元(100×5%),并根據(jù)營(yíng)業(yè)稅計(jì)提城建稅和教育費(fèi)附加,用以企業(yè)所得稅的稅前扣除。按照規(guī)定,應(yīng)交城建稅及教育費(fèi)附加為0.5萬(wàn)元[5×(7%+3%)]。則該月應(yīng)繳納的企業(yè)所得稅為(100-30-5-0.5)×25%=16.125萬(wàn)元,得出完稅利潤(rùn)100-30-5-0.5-16.125=48.375萬(wàn)元。

營(yíng)改增后:金融業(yè)增值稅適用稅率為6%,營(yíng)業(yè)稅被增值稅取代,城建稅及教育稅附加變?yōu)橐栽鲋刀悶榛A(chǔ)計(jì)提。K金融租賃公司本月應(yīng)交增值稅:100/(1+3%)×3%=2.913萬(wàn)元,營(yíng)業(yè)收入=100-2.913=97.087。城建稅及教育稅附加為0.2913萬(wàn)元。增值稅不能進(jìn)行稅前扣除,故該月份應(yīng)繳納的企業(yè)所得稅為(97.087-30-0.2913)×25%=16.699。得出該金融租賃公司完稅利潤(rùn)97.087-30-0.2913-16.699=50.0967萬(wàn)元。

制作如下表格來(lái)對(duì)比前后稅費(fèi)利潤(rùn)的變化:

表3 K金融租賃公司營(yíng)改增前后稅費(fèi)和利潤(rùn)對(duì)比表 單位:萬(wàn)元

從上表可以清晰地看出,營(yíng)改增后,雖然稅率上升,營(yíng)業(yè)收入相對(duì)減少,負(fù)稅增加,但最后的稅后利潤(rùn)確是增加的,增加了3.56%[(50.0967-48.375)/48.375]。由此可見,去除表象,營(yíng)改增實(shí)際對(duì)金融企業(yè)的發(fā)展和盈利是有利的。

2.4 對(duì)客戶信息管理的影響

營(yíng)改增之后,不僅會(huì)計(jì)核算變得復(fù)雜,人員操作,客戶信息的管理也增加了很多不可疏忽的地方。增值稅抵扣的關(guān)鍵是增值稅專用發(fā)票,要確保發(fā)票信息的準(zhǔn)確,不可有污損或錯(cuò)誤,否則要退回重新開具。要關(guān)聯(lián)已開發(fā)票的信息,防止虛開發(fā)票、發(fā)票買賣的違法行為發(fā)生,否則銀行將承擔(dān)很大的風(fēng)險(xiǎn)。

為防止偷稅漏稅的行為,營(yíng)改增之后,發(fā)票的管理變得更加謹(jǐn)慎和復(fù)雜,使用了防偽稅控系統(tǒng),為迎合政策的需要,金融企業(yè)也需要加派人員、購(gòu)進(jìn)新的設(shè)備和稅控系統(tǒng)等進(jìn)行管理,規(guī)范人員操作。

3 營(yíng)改增后對(duì)金融業(yè)采取的對(duì)策

3.1 調(diào)整會(huì)計(jì)處理,改善業(yè)務(wù)流程

營(yíng)業(yè)稅的會(huì)計(jì)科目與新行增值稅會(huì)計(jì)科目也有很大差別,金融業(yè)要調(diào)整會(huì)計(jì)處理方式,來(lái)適應(yīng)新稅制的要求。同時(shí),稅務(wù)的管理要安裝專門的稅控機(jī),可以開發(fā)票的部門要配備專門的金稅盤和稅控系統(tǒng),以保證發(fā)票的規(guī)范化適應(yīng)新的政策環(huán)境必然遇到很多問題,對(duì)于發(fā)現(xiàn)的問題,不管問題大小,要及時(shí)想辦法解決處理,防止影響其他部門或環(huán)節(jié)的正常運(yùn)行。

3.2 完善企業(yè)管理活動(dòng)

企業(yè)應(yīng)盡早購(gòu)進(jìn)相關(guān)的設(shè)備、招募人才進(jìn)行培訓(xùn)。管理要求的改變需要企業(yè)對(duì)原有的內(nèi)部管理制度和流程做出相應(yīng)的調(diào)整,尤其增值稅相關(guān)的步驟。提高對(duì)增值稅可抵扣項(xiàng)目的敏感度。對(duì)發(fā)票的管理應(yīng)該建立完整完善的鏈條,能夠及時(shí)、規(guī)范、正確地進(jìn)行管理。國(guó)家為了防止偷稅漏稅行為的發(fā)生,對(duì)發(fā)票的驗(yàn)證也更加嚴(yán)格,所以企業(yè)也需要有效地進(jìn)行自查,防止發(fā)票發(fā)生錯(cuò)誤,如此才能盡早熟悉新稅制準(zhǔn)則,并化為己用,避免負(fù)稅的增加,提高企業(yè)的競(jìng)爭(zhēng)力[3]。

3.3 迎合國(guó)家政策的需要

金融業(yè)稅改初始階段,政府出臺(tái)了一系列過(guò)渡期政策來(lái)緩解企業(yè)對(duì)稅改的不適應(yīng)性,企業(yè)應(yīng)該充分了解國(guó)家頒布的相關(guān)的政策,為自身量身制定計(jì)劃進(jìn)行管理。實(shí)時(shí)關(guān)注政策的變化,關(guān)于增值稅抵扣這一塊更應(yīng)該多了解,增值稅專用發(fā)票與收入無(wú)異,因?yàn)椴涣私庹叨e(cuò)失的抵扣機(jī)會(huì)一樣是損失,如此才能快速適應(yīng)營(yíng)改增的需要,盡早達(dá)到國(guó)家減輕負(fù)稅的期望。

3.4 加強(qiáng)風(fēng)險(xiǎn)意識(shí)和防范

我國(guó)加入世貿(mào)組織以來(lái),第三產(chǎn)業(yè)不斷發(fā)展,但是由于起步較晚,與其他行業(yè)對(duì)比還是相對(duì)落后的。“營(yíng)改增”對(duì)于處于瓶頸期的第三產(chǎn)業(yè)有著重要的推動(dòng)作用,能夠加速金融業(yè)的產(chǎn)業(yè)升級(jí)和結(jié)構(gòu)優(yōu)化。稅務(wù)的復(fù)雜化也帶來(lái)了一系列的財(cái)務(wù)風(fēng)險(xiǎn),為防范這些風(fēng)險(xiǎn),企業(yè)應(yīng)該:

①將營(yíng)業(yè)收入分門別類地核算,如若申報(bào)時(shí)收入劃分混亂,稅務(wù)機(jī)關(guān)將從高征稅;②按規(guī)定及時(shí)取得和使用發(fā)票,虛開發(fā)票將受到處罰,未及時(shí)進(jìn)行抵扣將失去抵扣的機(jī)會(huì),造成損失;③重視增值稅抵扣的操作流程;防止某些錯(cuò)誤被稅務(wù)機(jī)關(guān)判定違規(guī)導(dǎo)致處罰;④健全財(cái)務(wù)核算制度,如果沒有準(zhǔn)確地進(jìn)行會(huì)計(jì)核算計(jì)量,也不能進(jìn)行增值稅額的抵扣,也將造成損失;⑤明確營(yíng)改增稅收優(yōu)惠政策的內(nèi)容,多關(guān)注國(guó)家的政策條款更新,摒棄營(yíng)業(yè)稅時(shí)的習(xí)慣,掌握最新的動(dòng)態(tài),確保享受到國(guó)家的減免條款和稅收優(yōu)惠政策[4]。

4 結(jié)語(yǔ)

綜上所述,營(yíng)業(yè)稅改征增值稅這個(gè)艱巨的任務(wù)必須要完成,它是我國(guó)稅制改革的重要一筆,金融業(yè)作為最后一批改革中的一份子,作為崛起的第三產(chǎn)業(yè)的先驅(qū)部隊(duì),必須做好改革,它對(duì)我國(guó)產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化與轉(zhuǎn)型有著重要意義。并且,此次改革正是為了避免重復(fù)征稅,扶持服務(wù)業(yè)的發(fā)展,為第三產(chǎn)業(yè)的轉(zhuǎn)型開辟空間。所以企業(yè)要努力調(diào)整,爭(zhēng)取盡快度過(guò)稅改的適應(yīng)期,以求得更好發(fā)展。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中國(guó)商論(2016年34期)2017-01-15 14:24:05

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10