我國病種分值結算方式的再檢驗

——基于典型DRGs的概念框架

2018-12-15 08:09:46陳曼莉丁文雅

中國醫療保險 2018年12期

關鍵詞:醫療機構

趙 斌 陳曼莉 丁文雅

(1中國勞動和社會保障科學研究院醫療保險和護理保險研究室 北京 100029;2湖北中醫藥大學管理學院武漢 430065;3東南大學公共衛生學院 南京 210009)

總額控制下的按病種分值結算(簡稱病種分值結算)是我國地方醫保部門在未接觸疾病診斷相關分組(簡稱DRGs)相關理論的情況下,根據本地特殊情況自發創造的吻合DRGs基本邏輯的住院病人分類系統和費用支付方式。這一方式實現了醫療機構主動完善內部管理系統,探索建立現代醫院管理制度、增大醫務人員臨床及管理自主權,在有效緩解醫保基金赤字壓力和參保人費用負擔,改善服務質量,形成“醫、保、患”三方共贏局面的同時,帶來了醫保治理和管理模式的改變。由于其效果顯著,備受關注。

本文擬使用典型DRGs的概念框架對比DRGs與病種分值結算之間的異同,并在此基礎上提出病種分值結算的適用范圍和應用建議。

1 病種分值結算概念及發展情況

病種分值結算使用病種分值(類似DRGs病組權重)概念,描述不同病種診療時資源消耗(主要是費用)的相對差異,表現為重病分值高、輕病分值低;醫療機構按照所接診病人和提供診療服務的數量和病種情況積累分值,但分值的現金價值并不事先確定;確定分值的現金價值需要與區域總額預算相結合,年末依據區域內所有納入預算的醫療機構累計的分值總額確定分值單價,最終確定各個醫療機構的實際醫保結算金額。這一方式非常類似計劃經濟時期農村的“工分制”。

病種分值結算有機地將區域總額預算管理和病種付費結合起來,是各地面臨醫保基金超支、原有支付方式存在難以緩解問題時的重要改革選擇。這一支付方式最早起源于2003年的江蘇淮安,當年其市直職工醫保支出增速過快,費用失真,在未接觸DRGs的情況下,其創造了病種分值概念,以不同病種治療資源消耗的相對情況代替實際費用,結合區域總額預算來確定分值單價和各機構結算金額,形成了“淮安模式”。由于最具典型性,先后榮獲了第四屆“中國管理科學獎”和全國“十二五”民生改善優秀示范案例,也被諸多專家稱為中國本土的DRGs。2010年,中山市為應對醫保支出增長過快、基金赤字,也引入并發展了這一方式,在分組上增加了診療方式以進一步細化分組,成為新的“中山模式”。2013年,南昌為應對次均定額方式的不足,在市直職工醫保中結合了淮安的病種分值和其他城市的分等級醫療機構預算管理的做法,形成了“南昌模式”。同年,宿遷也引入這一方式。2014、2015年,這一支付方式擴展到蕪湖、清遠、東營、新余、銀川等地,其中東營在實踐中結合本地經驗,形成了“東營模式”。2016年,擴展到石嘴山和長沙。同年,金華在市區7家醫療機構中試行按病組分值結算(DRGs),形成“金華模式”。柳州與金華類似。2017年,進一步擴展到淄博、安慶、邢臺、汕頭和珠海等地。2018年初,廣東在全省推行這一支付方式。

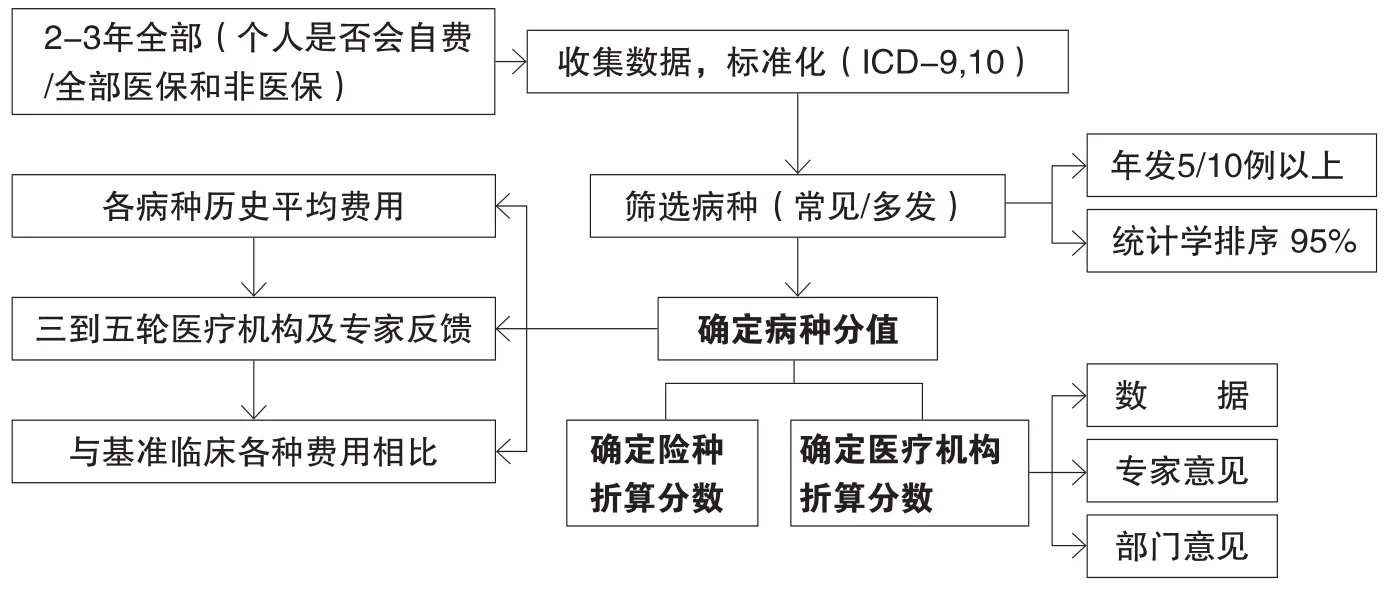

圖1 病種分值結算準備階段典型流程簡圖

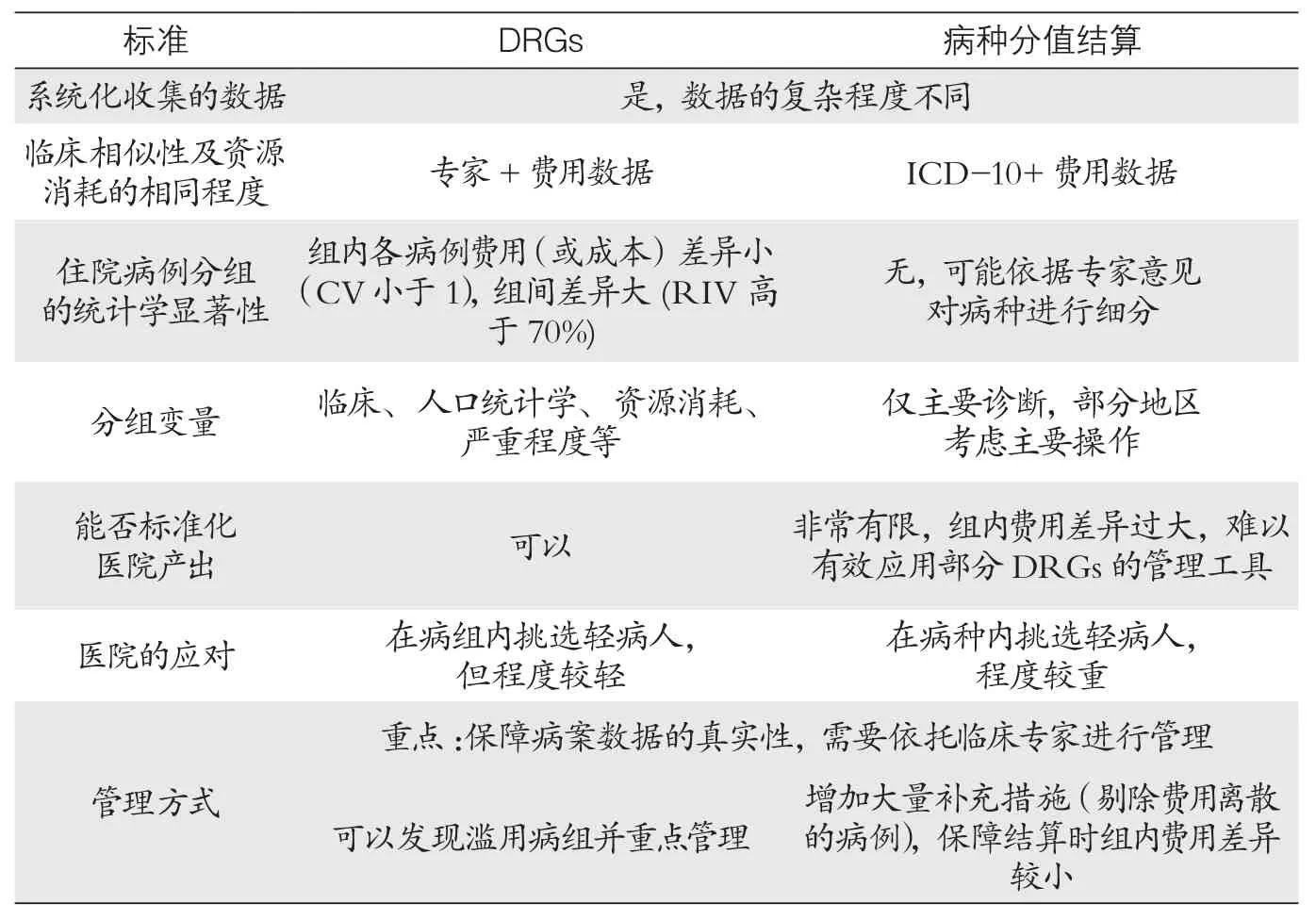

表1 DRGs與病種分值結算比較

2 基于典型DRGs概念框架對比病種分值結算與DRGs

理論上,病種分值結算是學術界所稱的類似疾病診斷相關分組的系統(DRGs like system),病種分值結算準備階段典型流程見圖1。按典型DRGs概念框架對比兩種方式的異同見表1。

2.1 最小數據集

傳統DRGs中,最小數據集指系統化收集的、用于支撐DRGs運行的最小數據集合。一般而言,包括醫療數據(主要是病案數據和部分社會人口學數據)和成本數據兩方面的內容。由于成本數據較難獲得,而多采取費用數據替代。

病種分值結算也依托系統化收集的醫療和費用數據。醫療數據上,相對DRGs所需的詳細病案數據(包括年齡、性別、主要診斷、主要操作、次要診斷、并發癥等),所需數據相對簡單,內容較少,往往僅需主要診斷和主要操作。費用數據上,病種分值結算采用的數據口徑不同,部分地區僅選取統籌基金支付數據,部分地區則選取含統籌基金支付、自付和自費的全口徑數據。

2.2 分組器

DRGs分組器對應病種分值結算中的病種分值表。

2.2.1 分組標準類似,但統計學要求不同

無論是DRGs還是病種分值結算,其分組標準都為臨床相似性(疾病治療的路徑類似)和資源消耗(包括費用和人力等各類資源消耗)的相同程度。但兩者標準不同。DRGs更多的依托臨床專家確定各基礎病組(ADRGs組)的臨床相似性,隨后通過數據驗證資源消耗相似程度并進一步細分,最終確定DRGs組。病種分值結算認為ICD-10內同一病種編碼的細分可保證臨床相似度,普遍以ICD-10編碼次目(小數點后一位)為一個病種。資源消耗的相似性則主要強調費用。

同時,DRGs要求病組分組后的費用(或成本)結構必須滿足組內差異小、組間差異大的標準。這是嚴格的統計學標準,一般界定為CV小于1,RIV高于70%。但病種分值結算的分組沒有嚴格的統計學檢驗標準,僅依據臨床專家是否反饋需進一步細分為標準。

2.2.2 分組邏輯和考慮的變量

傳統DRGs為層次分組邏輯:首先依據主要診斷將病例納入各個大類(MDC);隨后繼續結合主要操作和手術與否,進一步細分到各個ADRGs組,一般包括內科、外科、非手術室操作三個ADRGs組;之后,依病例其他個體特征、合并癥和并發癥特點等進一步細分到各DRGs組。為實現統計學顯著性,DRGs往往考慮較多變量,大致可分為臨床變量(診斷、操作、腫瘤與惡性腫瘤、服務類型、并發癥等)、人口統計學變量(入院類型、年齡、性別、診療類型、是否新生兒、出院類型、性別、精神健康等級等)、資源消耗變量(床日數、日間手術狀態、機械通氣、環境設施、特殊病區、專業治療、服務需求等)和嚴重程度等級四大類。當然,各個分組器具體選擇的變量存在差異。

病種分值結算則一般僅考慮主要診斷,依據主要診斷進行分組;少部分地區依據主要操作進一步細分。

2.2.3 分組器的構成

DRGs下分組器包括病組列表和各病組權重;病種分值結算則對應為病種分值表和各病種分值。

(1)病組列表和病種分值表的建立

D R G s的病組列表表示一個DRGs分組器中能夠用于支付的病組數目。一般各地依本地數據測試分組器,確定能夠應用的分組數,大多數國家和地區依據當時數據的病組數量(一般標準為30例)確定,以保障各個分組的統計學意義。

病種分值表則表示一個病種分值結算的分組器中能夠用于支付的病種數據,遴選原則為常見病和多發病,年均發病5-10例以上,也內涵了保證各個病組統計學意義的考慮。

(2)各病組權重和各病種分值及其確定邏輯

DRGs的各病組權重表示各個病組診療的資源消耗差異,一般包括費用(成本)和人力資源等消耗差異,往往采取專家協商和歷史數據測算相結合的方式。當然,很多地方簡單使用費用情況表示。

病種分值結算中各病種的分值也表示各病種診療的資源消耗差異,但一般僅考慮費用情況。實踐中,多采用醫保2-3年歷史數據為基礎進行測算確定,并征求3-5輪專家意見調整,緩解費用結構扭曲的問題。

2.3 每一病組或病種的支付標準

2.3.1 類似的計算方法

DRGs體系下,每一病組的支付標準為該病種權重數乘以每一權重的現金價值(基礎費率);病種分值結算下,每一病種的支付標準為該病種分值乘以每一分值的現金價值(分值單價)。

2.3.2 單位權重和分值現金價值的確定

在DRGs體系中,單位權重的現金價值稱為基礎費率或權重單價,表示一個權重所代表的資金凈額。具體辦法則分為固定標準和浮動點值兩種。固定標準法實際是采取今年的預算金額與上一年的總服務權重相除獲得本年的權重單價,即每一個權重的價格年內是固定的,每一個病組的價格年內也是確定的。由于真實服務量并不明確,還需要在預算中留出部分比例用于解決超出預測部分服務量的病例結算。浮動點值法則容易理解,即為年內全體DRGs病組設定一個總額預算,年內各個權重的單價并不明確,只有年末所有服務結束后清算時,總額預算與權重總數相除后確定權重單價。

病種分值結算體系中,單位分值的現金價值被稱為分值單價,代表一個分值的現金凈額。這一體系基本為點數法結構,全體病種分值共享一個區域總額,年末依據總服務所代表的分值總額,確定具體的每個分值的單價。

2.3.3 異常病例的界定及其支付

無論病種分值結算亦或是DRGs,其各病組、病種內部病例費用存在一定的差異,部分病組或病種內部的各病例間費用差距可能非常大。為了提高結算時各病組、病種內部各病例費用的一致性,往往需要界定正常病例的范圍。這些正常病例按標準病種或病組支付標準結算,超出限制的病例則采取其他辦法支付。

(1)界定標準

DRGs下,異常病例往往按住院床日或費用界定,早期主要以住院床日界定,因為床日可以直接表示診療的資源消耗。當前,隨著信息系統的日益發達,更多是以費用為標準界定;按病種分值結算,則基本采取按費用的方式界定,但對低限和高限標準(80%-150%,40%-250%的區間標準居多)存在差異。

(2)對異常病例的支付方法

按費用界定異常病例的DRGs下,對于費用絕對異常的病例,基本采取按服務項目據實結算方式。對按床日進行正常病例界定的國家和地區,超出相應床日數的病例,往往折價支付。按費用進行正常案例界定的國家和地區,DRGs和病種分值結算在處理低限和高限病例時基本一致,多據實結算。

3 總結

3.1 病種分值結算的分組相對粗糙,也易引發一系列管理問題

通過置于典型DRGs概念框架下對比分析發現,病種分值結算是一種分組相對粗糙、沒有達到相應統計學檢驗標準的DRGs系統。相對粗糙的分組使得同病種內費用分布情況較DRGs下同病組內離散程度更大,醫療機構和醫務人員在病種內挑選輕病入院的可能性較DRGs更高。其無法如DRGs一樣有清晰化和標準化醫院的醫療服務產出,增加醫院透明度的作用有限,也無法如DRGs一樣針對容易濫用的病組進行重點控制。同時,也無法應用許多DRGs的分析工具。

為了解決分組不精細的問題,病種分值結算多需增加一系列補充管理措施,剔除費用離散度較高的病例,盡量減少結算時病種內部費用的差異。但這些繁雜的管理措施又對經辦管理能力提出挑戰。

3.2 病種分值結算較之前的支付方式仍是巨大進步

3.2.1 其點數法的結算結構完美地結合了總額預算管理和按病種付費

在這一點數法框架基礎上,很多地方將分組系統進一步調整為DRGs,形成了中國特色的病組分值結算,如金華和柳州等地。這有效克服了我國當前醫療費用內部結構失衡的問題。

3.2.2 該付費方式為未來實施DRGs提供了基礎條件

病種分值結算雖然相對粗糙,但醫保經辦機構和醫院適應依托于系統化收集的數據進行患者分類管理的結算模式,促使其適應病種付費的各類管理機制不斷完善。醫院開始關注病案質量和內部的成本管理。

3.3 需要特別警惕DRGs和病種分值結算的死亡螺旋問題

無論是DRGs,亦或是病種分值結算,由于其高度專業化,對于經辦管理的要求較高,如若管理不到位,非常容易陷入到支付方式改革的死亡螺旋(Death Spiral)。所謂死亡螺旋,即在引入高度復雜的新支付方式的初期,往往由于宣傳不到位等原因,醫療機構和醫務人員不了解新的支付方式規則,大規模搶奪病人,擴大市場份額,搶占市場應對,進而出現預結算分值單價的下降,醫療服務方強烈抵制改革,這形成了改革之初的混亂期。

在病種分值結算經過最初的適應期后,在前述兩種支付方式下,大部分醫療機構和醫務人員了解規則后,開始調整策略,高等級醫院開始選擇危重病人(被動或主動)以獲益更多,次等級醫院則開始收治更多的輕病人,進而顯示出分級診療、各方都獲益的情況,這被稱為獲益期。但是,如果這一時期管理不到位,未能有效控制各醫療機構輕病住院、高套分值等沖點和違規行為,則會導致分值(權重)單價的逐步下滑,導致各病組(病種)實際支付價格的下降。最后,隨著各病種(病組)實際支付價格的不斷下降,所有醫院不得不都進入沖點狀態,大量收治輕病人、通過各種方式進行診斷升級、規避監管,最終導致各病種(病組)實際支付價格的進一步下降,最終引發這一支付方式的崩潰和解體。我國臺灣地區、韓國及我國部分統籌地區都曾經或正在經歷這一螺旋。由此可見,DRGs和病種分值結算制度雖好,但如若無法實行有效管理,反而因其高度復雜性,成為一種毒藥。

4 建議

4.1 明確病種分值的適用環境:無法支撐DRGs的小城市或縣區

由于前述缺陷,未來我國更應使用以DRGs為分組方法的病組分值結算。但是,DRGs對基礎信息、經辦能力要求較高,并非所有的地區都能夠達到相應的應用條件。因此,對于部分確實無法適應DRGs管理的地區,且病種相對簡單,醫療服務市場和人群規模相對較小的情況下,可以應用病種分值結算。但是,相應的數據收集標準等應該按照支撐DRGs付費的相關標準執行,以利于未來信息技術發展的情況下逐步轉為病組分值結算。

4.2 病種分值結算也可作為DRGs前期過渡用的支付方式

限于基礎條件,絕大多數地區無法一步到位實現DRGs付費。這些地區也可以先使用病種分值結算方法進行過渡,但是底層管理要求必須嚴格按照DRGs進行規范,幫助醫保經辦機構、醫療機構、醫務人員逐步適應這類支付方式,漸進過渡。可先采取病種分值結算、DRGs考核的方式,逐步向DRGs調整醫院預算總額和評價管理績效方式轉變,最后過渡到使用DRGs分組的病組點數法。具體過渡措施:

第一,逐步引導信息系統的整合健全,建立起順暢支持DRGs體系的信息通路并整合數據資源,改善基礎數據質量,為大數據分析和人工智能的應用積累基礎條件。

第二,不斷強化醫院病案人員能力、強化對醫務人員的病案培訓,提高病案數據準確性。

第三,建立健全醫保經辦機構和專業醫務人員共同治理的內在機制,形成“專業人干專業事”“部門間有效相互監督”的臨床事務自治的內在機制,培養專家團隊,鍛煉經辦隊伍。

4.3 務必強化管理,防止醫療機構不當的策略性應對,同步構建管理機制

無論DRGs,亦或是病種分值結算,舊有服務項目付費下的諸多問題仍然存在,只是進一步復雜化和隱蔽化。特別是輕病住院和編碼高套的問題。因此,需要建立一整套的管理機制。

第一,需要建立健全保障數據真實性的相應機制。如建立信息上傳規則和數據字典,對病案或病例進行抽查和考核,實現醫院和醫保信息系統的順暢對接,借助依托大數據的審核人工智能等等。

第二,需要健全基金預算管理機制。一是完善區域性預算管理,限定醫院住院服務發展邊界;二是精確化微觀(精確到醫療機構)總額預算,確定各個醫療機構的發展邊界,幫助甄別沖點的醫療機構;三是針對易濫用病組實行精確的病組總額預算,引導醫療機構主動減少輕病住院患者。

第三,組織結構創新,建立健全醫務人員參與醫保治理的機制。一是組建本地區專家團隊,構建“醫保經辦機構+專家團隊”的組織形態和協作機制,經辦機構通過數據分析作為監管的發起者,專業專家團隊處理臨床專業問題。二是建立醫務人員參與管理的內在動力機制,即有限醫保資源的爭奪機制。三是建立健全醫保、醫療機構、醫務人員間的協商談判機制,以優化分組、實行特例單議和機構互審等。四是建立信息披露和公開機制,建立面向所有醫療機構、部門、社會大眾的依據權限、提供量化對比數據的公開平臺,通過社會監督和橫向比較方式引導醫療機構和醫務人員主動完善診療行為。

猜你喜歡

醫學信息(2022年23期)2023-01-26 07:04:32

中國藥學藥品知識倉庫(2022年8期)2022-05-09 13:54:24

消費導刊(2017年24期)2018-01-31 01:29:30

中國醫藥指南(2017年3期)2017-11-13 02:59:14

中國衛生(2016年10期)2016-11-13 01:08:02

中國衛生(2016年5期)2016-11-12 13:25:36

中國衛生(2016年4期)2016-11-12 13:24:16

上海商業(2016年22期)2016-06-01 12:10:15

工程建設與設計(2016年8期)2016-03-11 15:57:27

中國當代醫藥(2015年33期)2015-03-01 02:09:30