工業云平臺異軍突起運營商的云何去何從

2018-12-19 03:34:30陳贊成李可楊

互聯網天地 2018年10期

□ 文 陳贊成 李可楊

2018年6月7日,工信部頒布了《工業互聯網發展行動計劃(2018-2020年)》,該計劃提出:推動百萬工業企業上云,組織實施工業設備上云“領跑者”計劃。與此相呼應的各個領域垂直的工業互聯網平臺紛紛涌現,隨之而來的是中國的“工業企業上云”也迎來了一次井噴式的跨躍發展。

如何從電信運營商的角度思考,探討在領先的“互聯網云計算軍團”與新生的“工業云平臺軍團”中,找到差異化的發展空間,值得深入研究。

一、云計算發展三種模式

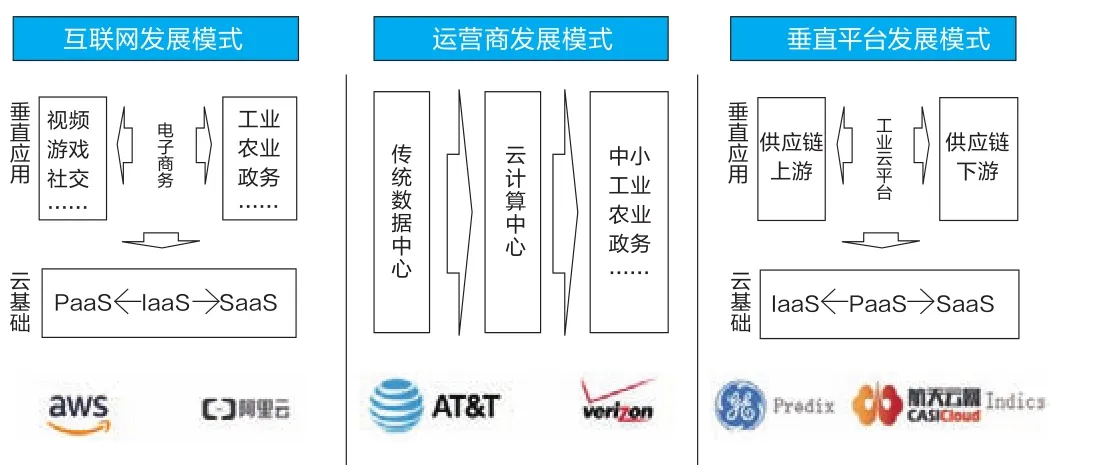

1、互聯網發展模式:

早在2006亞馬遜成立AWS、2009年阿里巴巴成立阿里云。自此,互聯網公司成為云計算發展的先驅,率先搶灘“云計算”發展的市場。亞馬遜、阿里巴巴等互聯網公司的主要業務流程本來就在云端,因此,“雙十一”等大型云計算應用場景,可以發揮強大的示范標桿效應。云計算業務被互聯網生態企業快速復制推廣,從電商快速推廣到視頻、社交、游戲。

不僅如此,亞馬遜、阿里巴巴等互聯網企業還橫向拓展到工業、農業、政務等不同行業,形成了各式各樣的“行業大腦”。而且,亞馬遜、阿里巴巴等互聯網企業結合大數據、人工智能技術,不斷在云計算產品方面進行創新,形成覆蓋IaaS、SaaS、PaaS的最全面的云計算產品系列,成為業界最為成功的“云業務發展模式”。

2、運營商發展模式:

2010年前后,以AT&T、Verizon為代表的電信運營商,為了轉型的需要,將傳統數據中心逐步升級成云計算中心,并提供基礎IAAS。但是基礎的云計算服務(IAAS),也為這些運營商帶來了較高的成本支出,同時由于缺乏對垂直行業理解,云計算業務難以快速拓展,無法發揮其應有的規模效應。

因此,早在2015年,AT&T已經將自己大約價值20億美元的數據中心托管業務甩給了IBM;2016年Verizon將自己苦心經營了多年的數據中心業務以36億美元的價格賣給了數據中心巨頭Equinix;此外,還有Windstream以5.75億美元出售了自己的數據中心業務、CenturyLink也將57個數據中心轉售給BCPartners公司。全球的運營商仍然在探索適合自己的云業務發展之路。

3、垂直平臺發展模式:

2015年前后,以西門子公司的MindSphere云平臺、GE公司的Predix云平臺開始全面向社會開放。這些工業云平臺憑借自己對行業的深刻理解,幫助上下游企業上云,快速聚合到云端。緊接著,國內的各個領域垂直的工業互聯網平臺也快速崛起,包括:航天云網的INDICS、“樹根互聯”、“海爾-COSMOPlat平臺”、“中船工業-船舶工業智能運營平臺”等都在各自的垂直領域,對“企業上云”發揮積極的影響。

二、垂直平臺發展模式特點

1、平臺深度影響垂直企業上云

垂直平臺聚合的企業,由于具有緊密的供應鏈關系,所以在上云的步驟上具有很高的依存度。如果一家核心的大型企業上云,可能牽引其供應鏈上幾百家企業同步上云。所以我們能看到航天云網平臺上注冊企業近170萬,分布于全球179個國家和地區,協作與采購云端成交共計2100余億元,近90萬臺設備接入云平臺,近20萬臺設備在線,近140萬個數據采集點,對其供應鏈具有強大的影響力。

云計算發展三種模式

三種云業務發展模式對比

航天云網:專業的工業互聯網平臺(INDICS)

2、各垂直平臺之間相對獨立

航天云網的INDICS、“樹根互聯”、“海爾-COSMOPlat平臺”、“中船工業-船舶工業智能運營平臺”等垂直平臺,都有其鮮明的行業屬性。所謂隔行如隔山,這些平臺都是聚焦各自的領域,向縱深方向推動供應鏈上下游企業的智能化改造、業務流程上云。因此,“垂直平臺發展模式”與“互聯網發展模式”很大的區別,在于“垂直平臺發展模式”會保持相對的獨立性,不會橫向快速擴張到其他領域。

3、垂直平臺云業務相對滯后

傳統的工業企業,IT系統相對比較復雜,對系統安全性、穩定性要求比較高,所以在上云推進中相對比較保守。在中國工業互聯網等相關政策推動下,垂直平臺快速崛起,也加快了工業企業上云的進程。但是,垂直平臺發展云業務,更多是為了聚合產業。云資源銷售不是其本身的主要業務,也不會大量投資云基礎建設,這為專業的云計算資源提供商創造了良好的市場機遇。

三、兩大策略,助力運營商云計算,絕地求生

在當前云計算市場上,以AWS和阿里云為代表的互聯網云計算軍團,以產品創新為突破口,占領了云計算市場的大半壁江山。阿里云半年之內可以發布包括:云計算、AI、物聯網、大數據等30余款云計算產品,這是運營商無法企及的。航天云網的INDICS、“樹根互聯”等,在供應鏈上影響過百萬企業上云,提供幾十種細分行業的智能改造方案,這也是運營商無法相比的。運營商只有發揮自身獨特優勢,才能在云計算市場上絕地求生。

1、大力發展混合云,占領“混合云專家”的認知高地

首先,運營商具備天然的網絡優勢,可實現“混合云”之間的高速連接。運營商的云專線產品、云間高速等產品可以將用戶的私有云、運營商的公有云、以及友商的公有云之間進行高速的連接,形成混合的云計算方案,滿足用戶的個性化需求。天然的網絡優勢,可以助力運營商占領“混合云”專家的認知高地。

其次,由于阿里云、AWS等起步較早,目前市場上第一批上云的用戶已經被這些巨頭收割。而且,云計算產品遷移相對困難,運營商想通過策反爭奪原有的用戶更是難上加難。因此,通過混合的方式,讓運營商的云計算成為用戶前期建設云計算的補充方案,是一個明智的選擇。

最后,混合組云具備很大的市場需求。當前國有企業上云、政府上云與第一批小型互聯網企業上云不同,政府對這批企業的云安全有嚴格的要求。由于運營商的云具有天然的“紅色基因”,與其他主流云商的云進行混合,可以為用戶避開很多行政的干預。

2、發展新興渠道,構筑雙贏的商業模式

一方面,政企傳統的渠道難以有效承載“云計算”業務的規模發展。運營商傳統的客戶經理,有良好的客戶關系,熟悉通信的產品和標準的解決方案,但是銷售“云計算”新興業務挑戰非常大。目前行業上即使是AWS、阿里云公司也在積極發展專業的渠道代理。因此,在工業企業上云的過程中,這些垂直平臺對工業企業影響程度高,可以成為理想的渠道合作伙伴。

另一方面,運營商與“垂直平臺”有不同的利益訴求。在“工業企業”上云的進程中,比如:航天云網等垂直平臺也在提供一些基礎云資源業務,但是這些垂直平臺更關注的是企業的智能化改造、大規模工業數據的平臺聚合。垂直平臺沒有計劃在云計算中心做大規模的投資與開發。因此,運營商可以發揮在政企行業的客戶優勢,協助這些垂直平臺遷移用戶數據,同時實現自身云計算與網絡產品的規模銷售,最終實現雙贏。

總之,異軍突起的“工業互聯網”平臺既是工業企業上云的助推器,也是云計算市場的主要競爭者。運營商只有發揮獨特的資源優勢,才能獲得應有的市場地位,也只有以開放的心態擁抱新生力量,才能獲得新的發展空間。■

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53