博弈論分析下的上市公司會計舞弊與監管研究

2018-12-20 01:51:30牛東武

中小企業管理與科技 2018年34期

關鍵詞:策略

牛東武

(南京航空航天大學財務處,南京 210016)

1 引言

會計舞弊是會計主體對實質性和重要性會計事實等會計信息進行故意瞞報、謊報、錯報的一種行為。本文采用經濟數學中的博弈論分析和技術經濟學原理,重新審視上市公司在監管部門下的信息披露質量,構建上市公司和財務監管部門的博弈體系和相關模型,探討上市公司會計舞弊與相關部門的監管關系。

2 會計舞弊原因分析

第一,制度性原因,包含:缺乏遏制會計舞弊行為的有效內部控制制度;監督失效的內部環境;信息不對稱。第二,上市公司高層管理人員個人利益的驅使,為了確保職位或追逐短期經濟利益而進行財務舞弊。第三,上市公司自身特定利益的驅動,以維持公司形象。這是因為,上市公司股價與經營狀況、成長業績、管理者決策水平以及信息披露水平等呈正相關。第四,上市公司股權融資與再融資動機,以帶來較為充足的現金流,有助于實現規模擴張。第五,政府對上市公司的暗下操控與干預,進而滿足當地政府或領導的政績和私欲。第六,財務會計人員職業道德低下。

3 上市公司財務部門與政府監管部門的博弈模型建立及分析

本文假設:上市公司財務部門只能提供有限的會計信息給政府監管部門;相關監管者擁有有限的精力、時間和監管方法,且監管結果有限。上市公司與財務監管部門博弈目標存在差異;并假設雙方作為博弈的參與者均為“理性經濟人”[1],追求成本收益下的效益最大化;雙方進行的是經典的博弈過程。

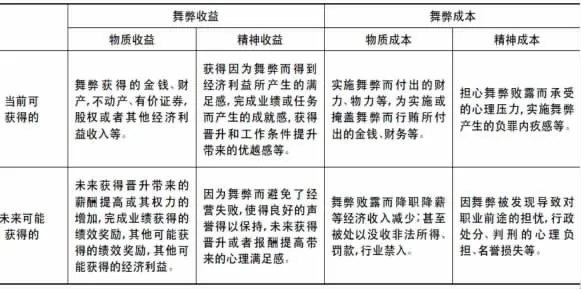

通過分析,假設會計主體通過舞弊行為可能獲得的收益和可能付出的成本如下表1所示。

表1 會計舞弊的收益與成本表

在此基礎上,針對本文研究的政府監管部門對上市公司會計舞弊行為的監管問題,需再做出如下幾條假設:

①策略選擇(Strategies):政府監管者監管的兩種純策略為有效和無效;上市公司舞弊的兩種純策略為進行舞弊和不進行舞弊。且雙方互不知情。

②上市公司正常收益I1(不舞弊時),額外收益I2(舞弊時),舞弊概率 P2。

③政府監管者對上市公司額外收益進行沒收并罰款F。會計監管部門的固定監管成本C。

④政府監管部門空閑收益I3。政府監管部門失職下的社會影響:損失L。可以有效監管的概率P1。

⑤監管的有效性假設:只要政府監管部門能采取相應的監管策略和強度,則一定有效。

⑥政府監管部門的期望函數E政府(P1,P2)和上市公司的期望函數 E政府(P1,P2)。

因此,上市公司舞弊時,政府監管部門的得益有如下假設:I3-L<-C+I2+F,即有效監管比無效監管有益。

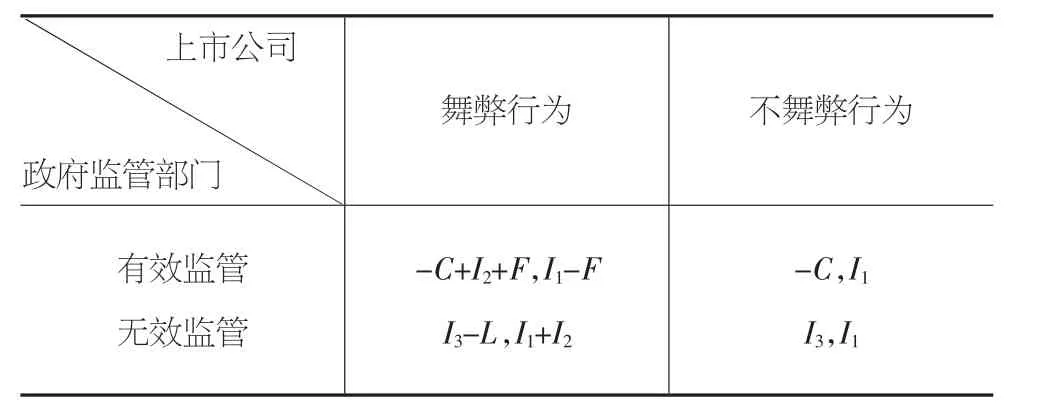

根據以上博弈論的相關假設,構建博弈矩陣:

上市公司舞弊行為 不舞弊行為政府監管部門有效監管無效監管-C+I2+F,I1-F I3-L,I1+I2-C,I1 I3,I1

注:其中前者參數代表政府監管部門的收益,后者代表上市公司的收益。

可以看出,當我們不考慮假設I3-L<-C+I2+F時,即當FC+I2≤I3-L(即F+I2-I3≤C-L),即發生的監管成本大于或等于罰沒額度時,通過排除嚴格劣策略,即首先排除監管者的“監管策略”,然后排除上市公司的“不舞弊策略”,即可得出該博弈的純策略納什均衡,即為(不監管,進行舞弊)[2]。

如果在 I3-L<-C+I2+F 時(即 F+I2-I3>C-L),說明監管成本小于罰沒額度時,該博弈模型不存在純策略下的納什均衡,因此可求混合策略下的納什均衡。

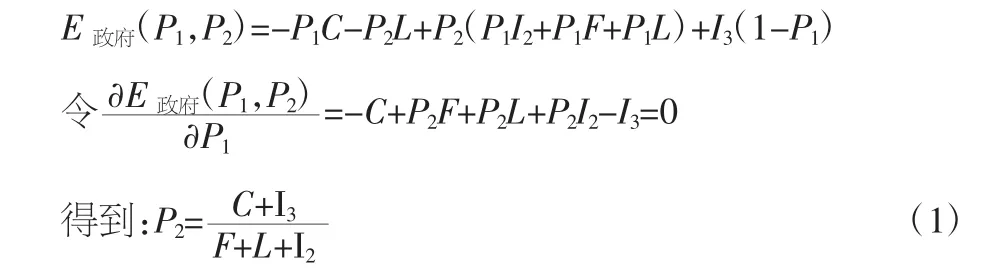

由(1)可知,上市公司進行會計舞弊的概率P2與固定監管成本C、監管部門空閑收益I3呈正相關關系,與會計舞弊處罰F、失職下的社會影響損失L、舞弊額外收益I2呈負相關關系。

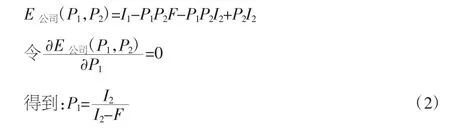

由(2)可知,政府監管部門的監管概率P1與公司舞弊取得額外收益I2、公司舞弊得到處罰F呈正相關關系。這說明加大處罰力度,會提高監管力度;公司舞弊的額外收益越高,也會提升監管部門的監管力度。

4 博弈分析結論對通過政府監管防范上市公司會計舞弊的現實啟示

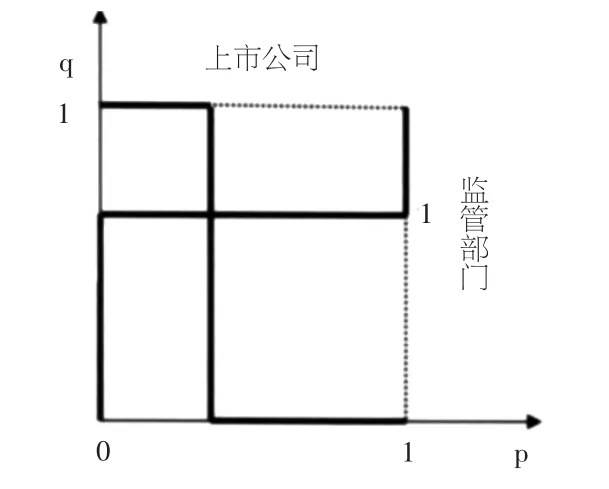

由博弈結果分析可知,這種博弈平衡屬于不穩定的、非線性的混合策略納什均衡,所以通過政府監管不是單一手段就能輕易實現的。通過反應函數法求解博弈模型,可以得到上市公司與政府監管部門的策略選擇及其相應的納什均衡,如圖1。

圖1 混合策略納什均衡圖示

可知,上市公司進行會計舞弊的概率P2是由政府監管的懲罰力度F和實施監管的固定成本C以及監管部門空閑收益I3決定的,且F越高,舞弊的概率P2越低;但當監管固定成本C與空閑收益I3越高時,上市公司進行財務舞弊的概率P2越大。

因此,可采取如下措施:第一,通過法律及制度建設加強監管力度。第二,降低監管成本,提高企業會計舞弊被發現的概率。第三,加大處罰力度,提高違規成本。第四,加強政府監管部門的管理。第五,加強企業組織誠信文化建設,強化長效機制建設。

5 結語

綜上所述,我國上市公司的會計舞弊問題普遍存在,極大干擾了市場的正常運營,本文采用構建博弈模型的方法,在一定的假設約束條件下,探究上市公司與政府監管部門追求各自的最大化效用,并依此求解博弈模型的納什均衡條件,針對性提出防范上市公司進行會計舞弊的有效策略。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50