人民幣匯率套期保值的低成本策略

2018-12-20 23:15:34丁熙齊宏秦建功

國際商務財會 2018年11期

關鍵詞:優(yōu)化

丁熙 齊宏 秦建功

【摘要】2018年是中國改革開放40周年。伴隨人民幣市場化和國際化進程而來的是更為復雜和快速的波動,這對市場參與主體而言,應對人民幣匯率風險需要有著比以往任何時間都要高的敏感性和理解力。合理理解人民幣匯率信息,同時適時適當?shù)氖褂冒▍R率遠期、匯率期權等匯率管理工具進行風險敞口管理,是當前每一個涉外企業(yè)所面臨的問題。本文針對企業(yè)管理匯率風險的痛點,通過對境內(nèi)現(xiàn)存期權類外匯衍生品進行合理運用,討論形成可行性相對較高的兩種低成本匯率風險管理策略。

【關鍵詞】匯率風險;外匯期權;低成本;優(yōu)化

【中圖分類號】F832.6

一、引言

改革開放的40年是中國經(jīng)濟發(fā)展最為迅速的40年,伴隨經(jīng)濟發(fā)展我國的匯率制度也經(jīng)歷了三個重要的匯率改革階段。每一次匯率制度的重大改革,都是人民幣逐步實現(xiàn)市場化和國際化的重要推動。同時,伴隨著人民幣匯率制度改革的不斷深入,人民幣從過去的“單一匯率機制” 到“一籃子貨幣匯率” 的機制,再到當前的“收盤價+一籃子貨幣匯率+逆周期調(diào)節(jié)因子”匯率機制,人民幣匯率中所涵蓋的包括供需情況、政策信息、市場情緒在內(nèi)的基本面信息也越來越豐富。

對于包括企業(yè)在內(nèi)的眾多市場參與主體而言,管理人民幣匯率風險的任務也越來越艱巨。人民幣從過去幾乎少有波動的貨幣,逐漸過渡到今天成為幾乎并肩歐元的高波動貨幣 ,雙向波動的彈性明顯增加。

對企業(yè)而言,單純依靠普通遠期等方式去管理市場化、國際化日益深入的人民幣匯率風險,似乎已不能滿足相關企業(yè)實現(xiàn)既定外匯風險管理目標的需求。雖然,現(xiàn)存外匯衍生品相關論文中,不乏對遠期工具、期權工具有較為細致和深入的分析,但如何審時度勢地應用匯率風險管理產(chǎn)品,使相關涉外企業(yè)可以在特定時點下以最低的成本實現(xiàn)匯率管理目標的分析卻較為少有。本文旨在結(jié)合當前外匯形勢,通過分析外匯衍生品組合特性并合理搭配,以探究適合企業(yè)在當下的 “低成本”外匯風險管理策略。

二、傳統(tǒng)的匯率風險管理方式

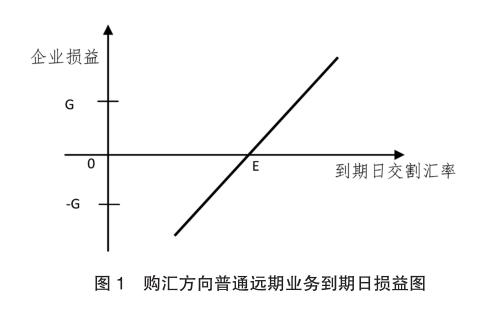

對于一般企業(yè)而言,使用最為普遍的匯率風險管理工具即普通外匯遠期。普通外匯遠期有結(jié)構簡單、產(chǎn)品損益核算相對簡便的特點。同時,相較于差額交割的NDF類遠期,全額交割的外匯遠期能更為“準確”的鎖定匯率風險。

從圖1可以很清晰看出,到期日交割匯率與遠期匯率E之間的差值將直接決定該匯率管理工具的損益情況。

近期受貿(mào)易摩擦和國際匯市變化等因素影響,人民幣自2018年5月開始,外匯市場出現(xiàn)了一些順周期波動的跡象,較為快速的貶值情緒逐漸自我強化形成“羊群效應”。為防范宏觀金融風險,促進金融機構穩(wěn)健經(jīng)營,加強宏觀審慎管理,中國人民銀行決定自2018年8月6日起,將遠期售匯業(yè)務的外匯風險準備金率從0調(diào)整為20%。而外匯期權類售匯業(yè)務也相應的由0調(diào)整至10%。我國第一次征收外匯風險準備金始于2015年10月15日,當時的標準同本次,2017年9月人民銀行曾將外匯風險準備金率調(diào)整為0。

在售匯類遠期業(yè)務成本相對增加的背景下,如何合理地降低匯率管理成本減輕外匯風險,對于有實需的企業(yè)而言便顯得更為迫切了。

三、使用單一外匯衍生產(chǎn)品低成本管理匯率風險——期權費后置的深度價內(nèi)外匯期權產(chǎn)品

對于外匯管理經(jīng)營較為豐富的企業(yè)而言,普通外匯期權產(chǎn)品應該并不陌生。期權類業(yè)務賦予交易客戶選擇權:當市場匯率對企業(yè)有利時,企業(yè)可以選擇執(zhí)行期權,實現(xiàn)收益;當市場匯率對企業(yè)不利時,企業(yè)可以選擇放棄行權。對于參與的企業(yè)而言,在買入期權交易中,企業(yè)承擔的最大損失風險即期權費用,是一種風險可控的匯率管理工具。

企業(yè)到期日,售匯方向外匯期權產(chǎn)品損益為Max[(定價匯率—執(zhí)行價格S)*名義本金,0 ]。對于企業(yè)管理匯率風險而言,一般情況下,多數(shù)企業(yè)往往將執(zhí)行價格定在認為的未來風險區(qū)間的邊界附近。比如,即期匯率6.85時,若某企業(yè)認為未來六個月美元兌人民幣匯率可能突破6.95,而該企業(yè)不想承擔因人民幣貶值而帶來的風險時,該企業(yè)可以選擇期初支付期權費買入一個執(zhí)行價格在6.95附近的美元看漲(人民幣看跌)期權。到期日若人民幣匯率未貶值至執(zhí)行價格之上,則企業(yè)同合約銀行不進行交割;否則,銀行將依照前述價差的計算方式結(jié)算給該企業(yè)匯兌收益資金。

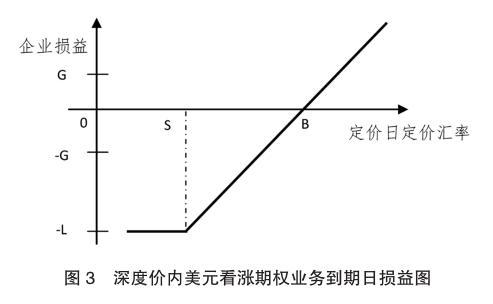

在一般的市場下對于企業(yè)而言,深度價內(nèi)期權(價內(nèi)期權是指具有內(nèi)在價值的期權。深度價內(nèi)期權指,期權具有極高內(nèi)在價值的期權。對美元看漲期權而言,行權價格遠低于當期即期價格;對美元看跌期權而言,行權價格遠高于當期即期價格。)因期初須負擔極高的成本原因,往往不在企業(yè)的實現(xiàn)內(nèi)。

但因為相較于售匯期權產(chǎn)品10%的風險準備金而言,售匯類普通期權產(chǎn)品所負擔的20%風險準備金將使企業(yè)在匯率管理時負擔更高的成本。因此,購匯方向企業(yè)可嘗試改變一般套保策略,嘗試使用深度價內(nèi)期權的方式對匯率敞口進行管理。隨著期權越來越深價內(nèi),其Delta值將上升,期權在損益方面的表現(xiàn)也與基礎工具越來越相似。深度價內(nèi)期權的Delta值接近于1。

如圖3所示,深度價內(nèi)期權結(jié)構同普通期權,區(qū)別在于極低的執(zhí)行價格S會使得企業(yè)期初被迫支付極高昂的期權費成本。但同時又因為深度價內(nèi)的原因,產(chǎn)品到期時會從交易對手方收到很高的“匯兌收益”。在定價日匯率波動較期初時并不大時(定價日匯率在盈虧平衡點B附近時),實際上衍生產(chǎn)品本身凈結(jié)算額并不高。正因為上述特征,企業(yè)可以選擇將期初期權費后置到定價日支付,此時,到期日結(jié)算的匯兌收益可以自然的對沖部分甚至全部的后置期權費。而此時,對于企業(yè)而言結(jié)算的凈差額部分與無本金交割的普通遠期(NDF)產(chǎn)品結(jié)構類似,期權的盈虧平衡點B即普通遠期的鎖匯匯率E。

通過此方式操作的衍生產(chǎn)品較普通遠期而言,還存在一個觸發(fā)概率極低的保護,即,執(zhí)行價格。當產(chǎn)品操作后,若匯率市場產(chǎn)生極為不利于產(chǎn)品的情況時,深度價內(nèi)期權會提供給交易企業(yè)一個保底的最大損失限額,最大損失不大于 [(盈虧平衡點匯率B—執(zhí)行價格S)*名義本金];相比之下,普通遠期損失額理論上并無下限。

其他需要注意的是,對于期權費后置的深度價內(nèi)期權而言,因受Delta值變動、波動率、交易對手盤等因素影響,特定時點會存在某一個“最優(yōu)”的盈虧平衡點B。

四、使用外匯衍生產(chǎn)品組合低成本管理匯率風險——風險逆轉(zhuǎn)期權組合

2011年11月11日,國家外匯管理局發(fā)布《關于銀行辦理人民幣對外匯期權組合業(yè)務有關問題的通知》,通知決定自2011年12月1日起,開展外匯風險逆轉(zhuǎn)期權組合業(yè)務。通知中涉及兩類風險逆轉(zhuǎn)類業(yè)務 :一、外匯看跌風險逆轉(zhuǎn)期權組合:客戶針對未來的實際結(jié)匯需求,買入一個執(zhí)行價格較低(以一單位外匯折合人民幣計量執(zhí)行價格,以下同)的外匯看跌期權,同時賣出一個執(zhí)行價格較高的外匯看漲期權。二、外匯看漲風險逆轉(zhuǎn)期權組合:客戶針對未來的實際購匯需求,賣出一個執(zhí)行價格較低的外匯看跌期權,同時買入一個執(zhí)行價格較高的外匯看漲期權。對于通知中所提到的兩個方向上的風險逆轉(zhuǎn)類的期權組合,學術和應用理論界已有較多的分析,本文就簡單介紹不做贅述,僅對損益、成本情況加以分析。

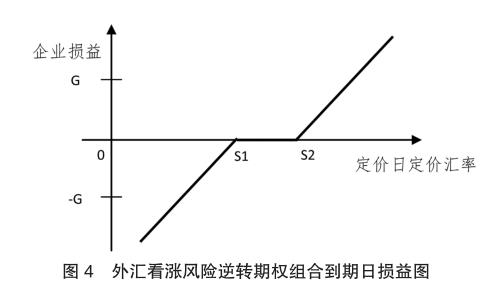

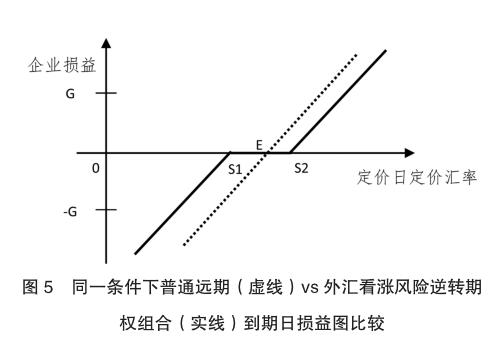

外匯看漲風險逆轉(zhuǎn)期權組合,適用于以用匯需求為主的企業(yè)。通過風險逆轉(zhuǎn)類期權組合可以幫助企業(yè)鎖定一個匯率區(qū)間,即圖4中S1至S2。當定價日匯率高于S2時,交易企業(yè)將收到[(定價匯率—上執(zhí)行匯率S2)*名義本金 ] 金額的產(chǎn)品匯兌收益,可用于覆蓋因本幣貶值而造成的購匯成本上升的部分;當定價日匯率低于S1時,交易企業(yè)須支付[(下執(zhí)行匯率S1—定價匯率)*名義本金 ] 金額的產(chǎn)品匯兌損失,該部分損失抵消了因本幣升值而節(jié)約的部分購匯成本。而對于定價日匯率位于上下執(zhí)行匯率S1和S2之間時,外匯看漲風險逆轉(zhuǎn)期權組合不進行任何交割,企業(yè)可使用當時即期匯率進行購匯。

綜合起來,外匯看漲風險逆轉(zhuǎn)期權組合對于購匯方向上的交易企業(yè)而言,可以幫助企業(yè)實現(xiàn)在特定匯率區(qū)間內(nèi)使用即期匯率,而區(qū)間外則得到一定保護的匯率風險對沖效果。結(jié)匯方向上,反之亦然。

交易企業(yè)可以根據(jù)自身風險偏好來調(diào)整保護區(qū)間的大小,即上下執(zhí)行匯率S1和S2的寬度。當企業(yè)風險偏好高時,可適當放大保護區(qū)間,在更大的匯率區(qū)間范圍內(nèi)進行浮動;當企業(yè)風險偏好低時,可收縮匯率保護區(qū)間,以期到期日將匯率風險鎖定在小范圍內(nèi)。當上下執(zhí)行匯率S1和S2距離很近時,風險逆轉(zhuǎn)期權組合的結(jié)構將接近于普通遠期,但風險逆轉(zhuǎn)期權組合卻僅須負擔10%的風險準備金成本。當上下執(zhí)行匯率S1和S2存在一定距離時,相較于普通外匯遠期,外匯看漲風險逆轉(zhuǎn)期權組合可提供給購匯企業(yè)一種以更低匯率購匯的可能(即,E至S1區(qū)間),但同時企業(yè)也必須承擔本幣在區(qū)間內(nèi)貶值而增加的額外購匯成本(即,E至S2區(qū)間)(見圖5)。

對于風險逆轉(zhuǎn)期權組合而言,除上述優(yōu)勢特性外,也需要注意到受制于交易日即期匯率,期初零成本的風險逆轉(zhuǎn)期權組合交易區(qū)間大致會橫跨同期限的普通遠期匯率左右。調(diào)整上下執(zhí)行匯率到同期限普通遠期匯率以外時,會導致期初有支付或收入期權費的可能。

五、結(jié)論

改革開放的40年是中國經(jīng)濟迅速發(fā)展的40年,也是中國深化匯率制度改革逐步走向市場化、國際化的40年。人民幣從最初近乎于完全管制的封閉貨幣,一路成長為周邊亞洲國家乃至非洲、歐洲等國家的重要儲備貨幣。短短數(shù)十年時間,人民幣即已成為國際貿(mào)易和支付領域的主要國際貨幣之一,2016年5月,人民幣成為全球第六大使用最頻繁的支付貨幣,最近更被納入國際貨幣基金組織的特別提款權(SDR)籃子。

近年來,人民幣匯率市場化有序推進,雙向波動的彈性明顯增加。人民幣匯率反映和承載了國內(nèi)和國外更多的市場和政策信息,這對市場參與主體而言,應對人民幣匯率風險需要有著比以往任何時間都要高的敏感性和理解力。合理的理解人民幣匯率信息,同時適時適當?shù)氖褂冒▍R率遠期、匯率期權等管理工具進行風險敞口管理,是當前每一個涉外企業(yè)所面臨的問題。

通過對境內(nèi)現(xiàn)存期權類外匯衍生品工具進行合理分析和運用,形成了可行性相對較高的兩種策略。

兩種策略因運用方案不同,各自均存在一定的自身特性,如:期權費后置的深度價內(nèi)外匯期權產(chǎn)品,會在極度價內(nèi)的位置提供一個有損失下限的保護;而外匯看漲風險逆轉(zhuǎn)期權組合,期初零成本策略會影響鎖定區(qū)間的寬度及點位,可調(diào)整幅度有限。

對于兩種策略而言,也存在一定的共性優(yōu)勢:在當前運用普通遠期進行匯率管理的成本相對較高的時期,兩種策略均能在一定程度上節(jié)約企業(yè)的交易成本,幫助實現(xiàn)更優(yōu)的匯率管理結(jié)果;另外,相較普通遠期而言,兩種策略的結(jié)構復雜性也并未增加很多,對企業(yè)管理者的理解和運用而言增加的難度并非很高,可操作性較強。

積極研究和運用人民幣外匯市場中不斷豐富的風險管理工具,對于每一個市場參與主體而言都十分重要和迫切。因為外匯市場和外匯期權工具的復雜性和多變性,企業(yè)在選擇匯率套期保值策略時,應嚴謹且細致的綜合考量市場變化形勢和策略的預期效果,了解每一種套期保值策略的風險,謹慎選擇匯率套期策略并嚴格執(zhí)行。市場中不存在一種屢試不爽的套期保值策略,每一個市場參與主體都應該敬畏市場,并不斷在實踐中學習和思考,尋找適合自身的風險管理策略。另外,對于每一個交易主體而言,匯率風險管理不盲目不跟風,避免投機,關注主業(yè)經(jīng)營,把匯率風險管理工具切實落實到風險管理的范疇內(nèi)更是成功管理風險的關鍵。

主要參考文獻:

[1]謝伏瞻.人民幣匯改的進程、成效和經(jīng)驗,2018.8.28.

[2]中國人民銀行決定將遠期售匯業(yè)務的外匯風險準備金率調(diào)整為20%.中國人民銀行,2018.08.

[3]匯發(fā)[2011]43號.國家外匯管理局關于銀行辦理人民幣對外匯期權組合業(yè)務有關問題的通知.國家外匯管理局, 2011.11.

[4]Brown G W.Managing foreign exchange risk with derivatives[J].Journal of Financial Economics, 2001, 60(2): 401-448.

[5]Allayannis G,Ofek E.Exchange rate exposure, hedging,and the use of foreign currency derivatives[J]. Journal of international money and finance, 2001,20(2):273-296.

[6]袁田軍,朱騰.期權在外匯風險管理中的應用[J].中國外匯,2014(20): 20-22.

[7]鄔揚棟.外匯期權組合交易策略及在國內(nèi)的發(fā)展[J].中國貨幣市場,2016(4):18-23.

猜你喜歡

房地產(chǎn)導刊(2022年5期)2022-06-01 06:20:14

能源工程(2022年1期)2022-03-29 01:06:28

建材發(fā)展導向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導向(2021年7期)2021-07-16 07:07:52

中學生數(shù)理化(高中版.高二數(shù)學)(2021年12期)2021-04-26 07:43:48

中學生數(shù)理化(高中版.高考數(shù)學)(2021年12期)2021-03-08 01:28:50

今日農(nóng)業(yè)(2020年16期)2020-12-14 15:04:59

消費導刊(2018年8期)2018-05-25 13:20:08

家庭影院技術(2018年4期)2018-05-09 07:07:41

電子制作(2017年20期)2017-04-26 06:57:45